Download presentation

Presentation is loading. Please wait.

1

투자위험과 수익률 강초미, 이아름, 이지혜, 이경원

2

수익률 이경원 : 투자의 개념, 보유기간수익률 계산, 과거 수익률의 계산 자료정리 강초미 : 가중평균수익률, 기대수익률 자료정리 및발표 이아름 : 상대위험계수 ~ 베타계수 자료정리 및 발표 이지혜 : 요구수익률 ~ 최종정리문제 자료정리 및 발표

3

투자란 ? 현재 소비하지 않고 저축한 돈이 미래에 더 큰 돈으로 돌아와서 이를 소비하기를 바라 고 행하는 행위 요구수익률 = 실질 무위험이자율 + 인플레이션 보상률 + 위험보상률

4

보유기간 수익률 ( 기말의 투자자산 / 기초의 투자자산 ) - 1 투자자산 ) - 1 연평균 보유기간 수익률

- 1 투자자산 ) - 1 연평균 보유기간 수익률")

5

[ 예제 ] A 회사의 주식을 1 만원에 매수하여 6 개월후 11,000 원에 매 도한 경우와 B 회사의 주식을 3 만원에 매수하여 중간에 배 당금 3,000 원을 수령하고 2 년 후 45,000 원에 매도한 경우 연평균 보유기간 수익률을 비교하시오. A 주식의 연평균 보유기간 수익률 = (11,000/10,000) 1/0.5 -1 = 0.21 = 21% B 주식의 연평균 보유기간 수익률 = {(45,000 + 3,000)/30,000} 1/2 -1 = 0.265 = 26.5%

![[ 예제 ] A 회사의 주식을 1 만원에 매수하여 6 개월후 11,000 원에 매 도한 경우와 B 회사의 주식을 3 만원에 매수하여 중간에 배 당금 3,000 원을 수령하고 2 년 후 45,000 원에 매도한 경우 연평균 보유기간 수익률을 비교하시오.](http://images.slidesplayer.org/39/11012880/slides/slide_5.jpg "A 주식의 연평균 보유기간 수익률 = (11,000/10,000) 1/ = 0.21 = 21% B 주식의 연평균 보유기간 수익률 = {(45, ,000)/30,000} 1/2 -1 = = 26.5%.")

6

과거 수익률 계산 산술평균 = ∑( 연간 수익률 )/n 기하평균 = -1

/n 기하평균 = -1")

7

[ 예제 ] 산술평균 = (+100%-50%)/2 = 25% 기하평균 = -1 = 1 – 1 – 0% 연도연초가치연말가치연간수익률 110,00020,000+100% 220,00010,000-50%

![[ 예제 ] 산술평균 = (+100%-50%)/2 = 25% 기하평균 = -1 = 1 – 1 – 0% 연도연초가치연말가치연간수익률 110,00020, % 220,00010,000-50%](http://images.slidesplayer.org/39/11012880/slides/slide_7.jpg "[ 예제 ] 산술평균 = (+100%-50%)/2 = 25% 기하평균 = -1 = 1 – 1 – 0% 연도연초가치연말가치연간수익률 110,00020, % 220,00010,000-50%")

8

포트 폴리 오 주식 가중평균 수익률 채권 펀드 부동 산

9

포트폴 리오 가중평균 수익률 포트폴리오의 전체 수익률을 나타낼 때 는 가중평균수익률을 이용한다. 이는 개별자산의 수익률을 기초 포트폴리 오의 총시장가치에서 개별자산의 시장가 치가 차지하는 비율로 가중하여 합한 값 이다.

10

기대 수익률 기대수익률 = ∑( 확률 x 예상수익률 ) = ∑(P i x R i ) 기대수익률 = ∑( 확률 x 예상수익률 ) = ∑(P i x R i )

= ∑(P i x R i ) 기대수익률 = ∑( 확률 x 예상수익률 ) = ∑(P i x R i )")

11

기대 수익률 경제환경확률 주식 A( 현재가 1 만원 ) 주식 B( 현재가 1 만원 ) 예상주가수익률예상주가수익률 안정성장 0.20 1 만 2,000 원 0.20 1 만 3,000 원 0.30 급속성장 0.10 1 만 3,000 원 0.30 1 만 5,000 원 0.55 현상유지 0.40 1 만 0,700 원 0.07 1 만 400 원 0.04 침체국면 0.309,300 원 -0.078,200 원 -0.18 A 주식의 기대수익률 = 0.20 x 0.20 + 0.10 x 0.30 + 0.40 x 0.07 + 0.30 x (- 0.07) = 0.077 = 7.7% B 주식의 기대 수익률 = 0.20 x 0.30 + 0.10 x 0.55 + 0.40 x 0.04 + 0.30 x (-0.18) = 0.077 = 7.7%

주식 B( 현재가 1 만원 ) 예상주가수익률예상주가수익률 안정성장 만 2,000 원 만 3,000 원 0.30 급속성장 만 3,000 원 만 5,000 원 0.55 현상유지 만 0,700 원 만 400 원 0.04 침체국면 0.309,300 원 ,200 원 A 주식의 기대수익률 = 0.20 x x x x (- 0.07) = = 7.7% B 주식의 기대 수익률 = 0.20 x x x x (-0.18) = = 7.7%")

12

상대위험계수 지배원리 : 위험이 같을 때 수익률 클수록 지배, 수익률이 같을 때 위험이 작을수록 지배 상대위험계수 : 기대수익률의 단위당 위험정도 표준편차 / 평균수익률

13

펀드평균수익률표준편차 A10%7 B20%11 A= 0.7, B= 0.55

14

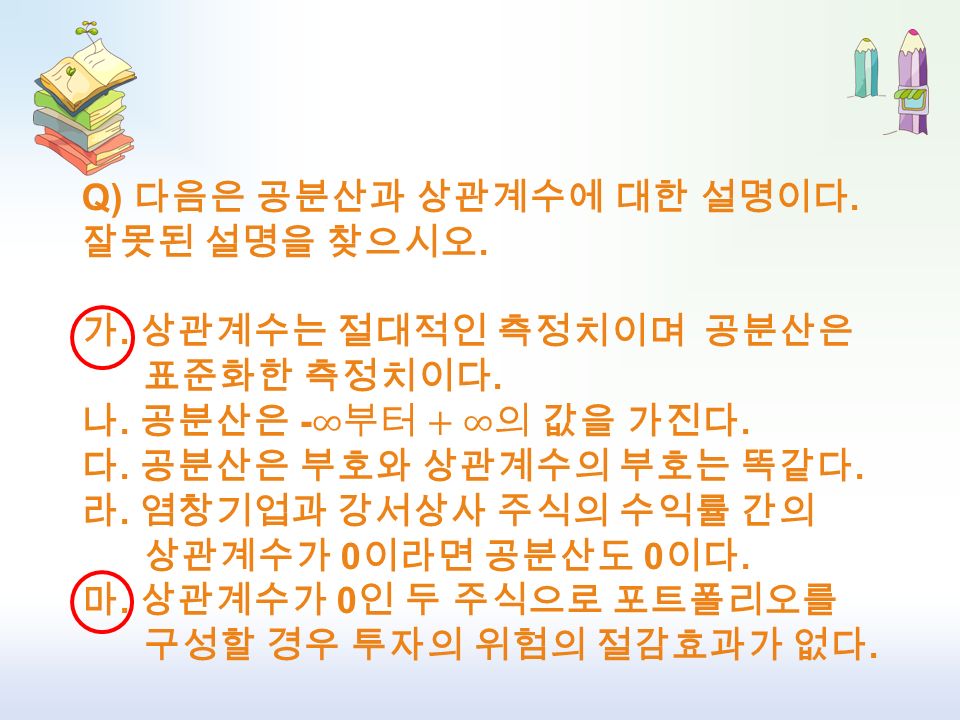

공분산 : 두 자산 간에 어느 정도 관련이 있는지 알아보는 지표 음수 = 수익률 반대로 움직임 양수 = 수익률 같은방향 움직임 But, 범위에 제한 없음. 그래서 가치의 표준화를 거친 상관계수 사용

15

상관계수 공분산의 표준화 -1 ~ +1 까지의 범위 AB 의 공분산 /(A 의 표준편차 *B 의 표준편차 ) +1 : 시장이 1-% 오르면 자산도 10% 상승. 0 : 시장이 올라도 아무관계 없음 -1 : 시장이 10% 오르면 자산은 10% 감소 (= 두 자산간 분산투자 효과 )

.")

16

Q) 하나펀드 수익률의 표준편차가 17.2, KOSPI 의 수익률의 표준편차가 14.7, 펀드와 KOSPI 수익률과 공분산이 +41 이라고 가정한다면 펀드와 KOSPI 수익률 간의 상관계수는 얼마인가 ? +41/(17.2*14.7) = 0.16

=")

18

Q) 다음은 시장지표와 포트폴리오와의 상관계수를 계산한 것이다. 시장수익률과 가장 밀접한 관계를 나타낼 것으로 판단되는 포트폴리오는 어느것인가 ? ① A 포트폴리오와의 상관계수 : +0.4 ② B 포트폴리오와의 상관계수 : -0.2 ③ C 포트폴리오와의 상관계수 : +1.2 ④ D 포트폴리오와의 상관계수 : +0.9

19

포트폴리오 위험 : 상관계수가 존재하기 때문에 여러 개의 개별자산들로 구성된 포트폴리오의 위험은 개별자산 수익률 표준편차의 가중평균보다 작게 나타남. - 상관계수 값이 -1 에 가까울수록 분산투자의 효과는 좋아지지만 상관계수 값이 + 이더라도 +1 만 아니라면 포트폴리오의 위험은 감소 하는 것

20

비체계적 위험 ( 분산가능위험 ) - 개별자산에 발생하는 위험 ( 고유위험 ) (1) 사업위험 : 사업의 본질과 관련된 위험 (2) 재무위험 : 회사운영에 사용된 부채의 정도에 관련된 위험 (3) 유동성위험 : 투자한 증권을 유통시장에서 현금화 할 때 발생하는 위험 (4) 국가위험 : 정치적 위험이라고도 하며 한 나라의 정치, 경제상황의 변화에 따라 발생

- 개별자산에 발생하는 위험 ( 고유위험 ) (1) 사업위험 : 사업의 본질과 관련된 위험 (2) 재무위험 : 회사운영에 사용된 부채의 정도에 관련된 위험 (3) 유동성위험 : 투자한 증권을 유통시장에서 현금화 할 때 발생하는 위험 (4) 국가위험 : 정치적 위험이라고도 하며 한 나라의 정치, 경제상황의 변화에 따라 발생")

21

체계적 위험 ( 분산불가능위험 ) - 거시경제변수에 기인하여 모든 위험자산에 영향을 미치는 변동성을 나타냄 (1) 이자율위험 : 이자율변동 ( 특히 이자율 상승 ) 으로 인한 고정 수익부 증권 ( 채권 ) 의 시장가치가 하락할 위험 (2) 재투자 위험 : 이자율 하락으로 투자원금이나 이자가 낮은 이자율에 재투자 됨으로써 투자의 현금흐름이 감소할 위험 (3) 구매력위험 : 미래의 인플레이션으로 인해 투자로부터 현금흐름의 구매력 이 감소될 위험. (4) 환율위험 : 외국통화 대비 자국통화의 가치상승으로 인해 외국 통화로 표시된 외국증권에 투자했을 때 발생할 수 있는 위험 (5) 시장위험

환율위험 : 외국통화 대비 자국통화의 가치상승으로 인해 외국 통화로 표시된 외국증권에 투자했을 때 발생할 수 있는 위험 (5) 시장위험.")

22

베타계수 베타의 의미 : 시장전체의 수익률이 변동할 때 개별 주식의 수익률이 시장전체의 수익률보다 베타 배만큼 변동함을 의미 베타계수 = ( 개별증권의 표준편차 / 시장수익률의 표준편차 ) Ⅹ 개별증권과 시장수익률의 상관계수 1< 베타 : 공격적 증권 1> 베타 : 방어적 증권 : 주식이나 포트폴리오의 체계적 위험을 측정하는 수단

Ⅹ 개별증권과 시장수익률의 상관계수 1< 베타 : 공격적 증권 1> 베타 : 방어적 증권 : 주식이나 포트폴리오의 체계적 위험을 측정하는 수단")

23

Q) 다음 중 베타계수에 대한 설명으로 옳은 것은 ? ① 주식이나 포트폴리오의 총 위험을 나타낸다. ② 개별증권의 베타계수의 값이 0 이면 기대수익률은 0 이다. ③ 주식시장의 모든 주식의 평균 베타계수의 값은 0 이다. ④ 개별증권의 베타계수의 값이 1 이면 시장수익률과 개별증권의 기대수익률은 같다.

24

Q) 다음 중 베타에 대한 설명으로 적절하지 않은 것을 고르시오. ① 베타의 의미는 시장전체의 수익률이 변동할 때 개별 주식의 수익률이 시장전체의 수익률보다 베타 배만큼 변동함을 의미한다. ② 베타가 0 보다 큰 증권을 공격적 증권이라 한다. ③ 베타는 개별자산의 위험을 시장표준편차로 나눈 값에 개별증권과 시장의 상관계수를 곱하여 측정한다. ④ 포트폴리오의 총 위험 중 체계적 위험은 베타계수에 의해 측정된다.

25

Q) 개별주식의 표준편차는 24 이고 시장인덱스의 표준편차는 16 이고, 그리고 시장과 개별주식간의 상관계수는 0.83 이라고 할 때 개별주식의 베타로 적정한 것을 고르시오. ① 0.16 ② 0.49 ③ 0.55 ④ 1.25

26

요구수익률 = 실질 무위험이자율 + 인플레이션 보상률 + 위험보상률 시장이 효율적이라면 ? 요구수익률 = 기대수익률

27

무위험률이 6%, 위험보상률이 4%, 그리고 인플레이션 보상률이 4% 인 특정시장에서 투자자의 요구수익률은 얼마인가 ? 14%

28

어떤 개별주식이 다른 주식들보다 2 배 더 위험하다면 그 주식의 위험프리미엄은 2 배가 되어야 함. 개별주식의 위험프리미엄 = β × RP m

29

어떤 주식의 베타가 2 이고 주식시장의 위험프리미엄이 6% 이다. 이때 이 주식의 위험프리미엄은 얼마인가 ? 12%

30

기대수익률과 위험의 관계 - 기대수익률을 높이려면 ? 위험을 높여야 한다. - 위험은 낮추고 기대수익률을 높이는것 ! 시장이 효율적인 상황에서는 항상 낮은 위험과 높은 수익률을 기대하기 어려움 !

31

CAPM( 자본자산 가격결정모형 ) E(R i ) = R f + β i × [E(R m ) – R f ] E(R i ): i 주식의 기대수익률, R f : 무위험이자율 β i : i 주식의 베타 [E(R m ) : 시장의 기대수익률 [E(R m ) – R f ] : 시장의 위험프리미엄 i 주식의 기대수익률 = 무위험이자율 + i 주식의 베타 × 시장의 위험프리미엄

![CAPM( 자본자산 가격결정모형 ) E(R i ) = R f + β i × [E(R m ) – R f ] E(R i ): i 주식의 기대수익률, R f : 무위험이자율 β i : i 주식의 베타 [E(R m ) : 시장의 기대수익률 [E(R m ) – R f ] : 시장의 위험프리미엄 i 주식의 기대수익률 = 무위험이자율 + i 주식의 베타 × 시장의 위험프리미엄](http://images.slidesplayer.org/39/11012880/slides/slide_31.jpg "CAPM( 자본자산 가격결정모형 ) E(R i ) = R f + β i × [E(R m ) – R f ] E(R i ): i 주식의 기대수익률, R f : 무위험이자율 β i : i 주식의 베타 [E(R m ) : 시장의 기대수익률 [E(R m ) – R f ] : 시장의 위험프리미엄 i 주식의 기대수익률 = 무위험이자율 + i 주식의 베타 × 시장의 위험프리미엄")

32

무위험이자율이 10%, 시장수익률이 11% 베타가 2 일때 CAPM 이론에 따른 요구수익률은 ? 0.1 + 2×(0.11-0.1) = 0.12 무위험이자율은 4% 이며 시장수익률이 8% 일 경우 베타 값이 1 에서 2 로 증가한다면 CAPM 에 의한 요구수익률은 얼마나 상승하는가 ? 베타 1 일 때 ) 4% + 1×(8%-4%) = 8% 베타 2 일 때 ) 4% + 2 ×(8%-4%) = 12% 따라서 요구수익률은 4% 상승한다.

= 0.12 무위험이자율은 4% 이며 시장수익률이 8% 일 경우 베타 값이 1 에서 2 로 증가한다면 CAPM 에 의한 요구수익률은 얼마나 상승하는가 . 베타 1 일 때 ) 4% + 1×(8%-4%) = 8% 베타 2 일 때 ) 4% + 2 ×(8%-4%) = 12% 따라서 요구수익률은 4% 상승한다..")

33

최종 문제풀기

34

아래 표는 투자위험과 기대수익률을 나타낸 것이다. 합리적인 투자자의 선택방법으로 가장 적절하지 않은 것은 ? 증권평균수익률투자위험 ( 표준편차 ) A12.5%5.5% B14.5%6.5% C10.5%5.5% D14.5%7.0% ①동일한 위험을 가진 A 와 C 증권 중에서 기대수익률일 높은 A 증권을 선택한다. ②동일한 기대수익률을 가진 B 와 D 증권 중에서 위험이 낮은 B 증권을 선택한다. ③지배원리로 평가하면 A 증권과 B 증권 사이에서 우선 선택기준을 찾기 힘들다. ④상대위험계수로 평가하면 A,B 증권 중에서 상대위험계수가 높은 B 를 선택한다. 4

A12.5%5.5% B14.5%6.5% C10.5%5.5% D14.5%7.0% ①동일한 위험을 가진 A 와 C 증권 중에서 기대수익률일 높은 A 증권을 선택한다. ②동일한 기대수익률을 가진 B 와 D 증권 중에서 위험이 낮은 B 증권을 선택한다. ③지배원리로 평가하면 A 증권과 B 증권 사이에서 우선 선택기준을 찾기 힘들다. ④상대위험계수로 평가하면 A,B 증권 중에서 상대위험계수가 높은 B 를 선택한다. 4.")

35

실질 무위험 이자율 2%, 인플레이션 보상률 3%, 주식시장의 위험프리미엄이 4% 일때, 다음 주식들의 베타와 기대수익률을 감안 하여 가장 적절한 투자대상을 고르시오 ① 베타가 1.5 이고 기대수익률이 11% 인 주식 ②베타가 1.0 이고 기대수익률이 10% 인 주식 ③베타가 2.0 이고 기대수익률이 12% 인 주식 ④베타가 2.5 이고 기대수익률이 14% 인 주식 2

36

아래 자료에 근거한 A 주식에 대한 설명 중 가장 적절하지 않은 것은 ? A 주식의 베타계수 1.5 A 주식의 현재가 50,000 원 연간 기대수익률 12.5% 주식시장의 평균수익률 10% 무위험이자율 5% ①베타계수로 판단했을 때 A 주식은 공격적 주식이다. ② A 주식의 위험프리미엄은 5% 이다. ③ A 주식의 요구수익률은 12.5% 로 기대수익률과 같다. ④ A 주식의 체계적위험은 시장 평균보다 더 크게 나타난다. 2

Similar presentations

11638225 동물강아지고양이여우새코끼리다람쥐계 인원 ( 명 )162222125.>")

![[ 그림 1] 홍콩 H 지수 최근 동향 구분 08.1216.01.19 PBR 1.32 배 0.94 배 PER 10.2 배 9.0 배 금융위기 당시 HSCEI 지수의 PBR: 1.32 배 PER: 10.2 배 수준 현재 PBR : 0.94 배 PER : 9.0 배 수준.](/40/11065649/big_thumb.jpg "[ 그림 1] 홍콩 H 지수 최근 동향 구분 08.1216.01.19 PBR 1.32 배 0.94 배 PER 10.2 배 9.0 배 금융위기 당시 HSCEI 지수의 PBR: 1.32 배 PER: 10.2 배 수준 현재 PBR : 0.94 배 PER : 9.0 배 수준.>")

2011. 2. 11. 13:05 경, 흐림 (6.3 ℃ ) 1. 사고개요 ( 장소 ) 경부고속선 광명역 구내 서울역 기점 22.79km ( 열차 ) KTX- 산천 -11 호 (10 량 편성 ), 승객 149.>")

![상정조서 대지위치송파동 7 번지 심의내용건축물 외관디자인 규 모 / 용 도지하 층, 지상 5 층 연면적 1,841.30 m2 용도 – 판매시설 ( 상점 ) 신 청 인신 청 인 - 설 계 자설 계 자정주건축사사무소 타 위 원 회 심 의여부 - [ 안건설명 ] 안건번호.](/40/11066748/big_thumb.jpg "상정조서 대지위치송파동 7 번지 심의내용건축물 외관디자인 규 모 / 용 도지하 층, 지상 5 층 연면적 1,841.30 m2 용도 – 판매시설 ( 상점 ) 신 청 인신 청 인 - 설 계 자설 계 자정주건축사사무소 타 위 원 회 심 의여부 - [ 안건설명 ] 안건번호.>")

재무상태에 변동을 가져오면서, (2) 그 변동액이 합리적으로 측정가능한 경제적 사건 - 회계시스템에 입력시켜야만 기업의 재무제표에 반영됨 기업이 외부의 제 3 자와 계약체결,>")

지역대학명 (2014 학년도 선발 인원 ) 서울 (11 개 ) 가톨릭대 ( 인문 :40, 자연 :40), 경희대 ( 전년기준 :85), 고려대 ( 전년기준 :60), 서울대 ( 전년기준 :63), 삼육대 (55), 성신여대.>")

5. 모형제작실습실 2 (4 층 ) 6.3D 프린터 (RP) 와 레이저커팅기 7. 실습실 청소.>")

![PCA 물가 따라잡기 증권투자신탁 제A-1호[채권혼합]](/59/11137639/big_thumb.jpg "PCA 물가 따라잡기 증권투자신탁 제A-1호[채권혼합]>")

저축-재테크의 시작 남진우 (jinwoonam@empal.com)>")

김 용 익 새정치민주연합 국회의원.>")

![2016학년도 중학교 대상 학교로 찾아가는 대입설명회 2016. 9. [학교혁신과].](/61/11271155/big_thumb.jpg "2016학년도 중학교 대상 학교로 찾아가는 대입설명회 2016. 9. [학교혁신과].>")