Download presentation

Presentation is loading. Please wait.

1

1장. 창업경영론 소개 및 개요

3

1915년 출생, 초등학교 졸업 학력 1937년 미곡상 시작 1940년 자동차수리공장 인수 1946년 현대자동차 설립 1947년 현대토건 설립 1950년 현대건설 설립 1970년 현대시멘트 설립 1973년 현대중공업 설립

5

○ 성공적인 창업과정은 창업기회 발견, 자원 확보, 운영으로 구성 ○ 창업과정의 목표는 가치 창출 ○ 창업과정의 첫 번째 단계는 새로운 상품이나 서비스를 위해 아이디어 구체화 - 아이디어의 타당성 검증 - 주변의 경쟁환경 분석 - 치밀한 사업 계획 수립

6

○ 창업과정의 두 번째 단계는 물리적 자산, 지식재산권, 인적 자산, 금융자산 구비 - 벤처는 공식적으로 법적 요건을 갖추어야 함 - 벤처사업이 사회의 지탄을 받지 않으면서 윤리적 기반을 갖추어야 함 - 종자돈(seed money)을 마련하기 위한 전략 확보 ○ 창업과정의 세 번째 단계는 벤처의 윤영 및 관리 - 사업모델은 반드시 이익을 창출해내야 함 - 성장기의 벤처도 확장계획이나 재투자를 위해 충분한 현금을 확보

을 마련하기 위한 전략 확보 ○ 창업과정의 세 번째 단계는 벤처의 윤영 및 관리 - 사업모델은 반드시 이익을 창출해내야 함 - 성장기의 벤처도 확장계획이나 재투자를 위해 충분한 현금을 확보")

8

○ 티몬스(Jeffry Timmons)와 스피넬리(Stephen Spinelli)는 ‘가치를 창출하고 기회를 포착하며, 접근방법과 리더십에서 균형감각을 보유하기 위해 생각하고, 고민하고, 행동하는 방법’이라고 정의 ○ 창업가 정신은 아이디어를 상업적 기회로 바꾸고 가치를 창출하는 과정 - 창업가는 아이디어를 상업적 기회로 바꾸고 가치를 창출하기 위해 생각 하고, 고민하고 행동하는 개인

와 스피넬리(Stephen Spinelli)는 ‘가치를 창출하고 기회를 포착하며, 접근방법과 리더십에서 균형감각을 보유하기 위해 생각하고, 고민하고, 행동하는 방법’이라고 정의 ○ 창업가 정신은 아이디어를 상업적 기회로 바꾸고 가치를 창출하는 과정 - 창업가는 아이디어를 상업적 기회로 바꾸고 가치를 창출하기 위해 생각 하고, 고민하고 행동하는 개인")

9

○ 성공적인 창업가들의 특징 - 첫째, 성공적인 창업가는 다른 사람들이 먼저 가능성에 대해 인지했으나 행동에 옮기지 않고 머뭇거리는 동안 상업적 기회를 포착하여 실행에 옮 긴다. - 둘째, 성공적인 창업가는 낙관적인 경향이 있다. 유리컵의 물이 반이 남아 있을 때, 벌써 반이나 빈 것이 아니라 아직도 반이나 차 있는 것이다. - 셋째, 성공적인 창업가는 무모하게 일을 시작하지 않는다. 그들의 낙관주 의는 사전에 면밀한 준비를 갖춘 다음에 나타나는 조건적 낙관주의다. -

10

○ 미국 창업 현황 - 매년 미국에서 새로운 사업체는 100만개 이상 탄생(한국 5,000개) - 중소기업이 새로운 일자리 중 60~80%를 제공 - 500명 미만의 종업원을 가진 회사들이 전체 고용자의 99%를 차지 - 중소기업 생산이 미국 내 총 생산의 절반 이상 차지 - 미국 중소기업청(SBA)에 의하면, 2005~2007년 신규회사들이 연평균 66만개 탄생, 같은 기간 연평균 58만개 회사 폐업 - 2008년 63만개의 중소기업 신규 등록하였으며, 60만개 회사 폐업

- 중소기업이 새로운 일자리 중 60~80%를 제공 - 500명 미만의 종업원을 가진 회사들이 전체 고용자의 99%를 차지 - 중소기업 생산이 미국 내 총 생산의 절반 이상 차지 - 미국 중소기업청(SBA)에 의하면, 2005~2007년 신규회사들이 연평균 66만개 탄생, 같은 기간 연평균 58만개 회사 폐업 년 63만개의 중소기업 신규 등록하였으며, 60만개 회사 폐업")

11

○ 필립스와 커치호프(Phillips & Kirchhoff) 연구 - 신생기업의 76%가 2년 이상 생존, 47% 4년 이상 생존, 38% 6년 이상 ○ Headd는 사업철수 당시 사업이 성공적이었는지 실패였는지 설문 조사 - 문 닫은 기업들 중 1/3은 사업철수 당시 성공적이었음 - 따라서 부도 이외에도, 많은 경우 소유주들이 은퇴하거나 매각함으로써 사업을 정리 ○ 교훈 - 창업가들은 다른 사람이 했으면 실패했을 사업을 자신만의 기지와 노력 으로 위기를 극복하고 성공할 수 있음 - 끊임없는 노력, 경영능력, 위험에 대한 이해, 치밀한 계획이 성공 요소

연구 - 신생기업의 76%가 2년 이상 생존, 47% 4년 이상 생존, 38% 6년 이상 ○ Headd는 사업철수 당시 사업이 성공적이었는지 실패였는지 설문 조사 - 문 닫은 기업들 중 1/3은 사업철수 당시 성공적이었음 - 따라서 부도 이외에도, 많은 경우 소유주들이 은퇴하거나 매각함으로써 사업을 정리 ○ 교훈 - 창업가들은 다른 사람이 했으면 실패했을 사업을 자신만의 기지와 노력 으로 위기를 극복하고 성공할 수 있음 - 끊임없는 노력, 경영능력, 위험에 대한 이해, 치밀한 계획이 성공 요소")

13

○ 창업기회란 상품을 새로 개발하거나, 상품을 재포장하거나, 상품을 재배치 하여 가치를 창출 할 수 있는 아이디어 혹은 시장을 개척하고, 공정과정이 나 서비스 개선을 통해 가치를 창출할 수 있는 아이디어를 지칭 ○ 연구결과에 따르면, 12%의 창업가가 성공이 독특한 아이디어에서 기인했 다고 느낀 반면, 88%는 성공이 평범한 아이디어에 대한 출중한 경영능력 을 통해 이루어졌다는 것을 제시

14

1) 사회적 변동에 따른 창업기회 - 창업을 위한 노력은 사회적 변동에 대한 상업적인 반영 - 1982년 존 나이스비트(John Naisbitt)는 몇 가지 주요한 메가트렌드를 제시 - 존 나이스비트는 1980년 초까지 미국 경제가 정보의 생산과 유통의 중심에 자리 잡았다는 것을 인지함

사회적 변동에 따른 창업기회 - 창업을 위한 노력은 사회적 변동에 대한 상업적인 반영 년 존 나이스비트(John Naisbitt)는 몇 가지 주요한 메가트렌드를 제시 - 존 나이스비트는 1980년 초까지 미국 경제가 정보의 생산과 유통의 중심에 자리 잡았다는 것을 인지함")

15

2) 인구통계학적 변화에 따른 창업기회 - 주요 인구통계학적 트렌드는 베이비 붐 세대의 노화 - 1946년부터 1964년까지 약 7,900만 명의 아이들이 미국에서 출생 - 이 세대가 나이를 먹으면서, 미국에서 인프라 시스템이 지속적으로 강조됨 - 1950~1960년대에 유치원부터 고등학교에 이르기까지 공립학교 시스템에 과부하 발생 - 1970~80년대에 베이비붐 세대들이 개발, 혁신 신기술 습득에 많이 연관됨 - 1980년대와 1990년대의 주식과 채권시장의 거대한 확장은 예기된 혁신과 소비 풍토 때문 - 1990년대 초부터 베이비붐 세대의 소비풍토가 시작, 21세기 초에 정점을 찍었음

인구통계학적 변화에 따른 창업기회 - 주요 인구통계학적 트렌드는 베이비 붐 세대의 노화 년부터 1964년까지 약 7,900만 명의 아이들이 미국에서 출생 - 이 세대가 나이를 먹으면서, 미국에서 인프라 시스템이 지속적으로 강조됨 ~1960년대에 유치원부터 고등학교에 이르기까지 공립학교 시스템에 과부하 발생 ~80년대에 베이비붐 세대들이 개발, 혁신 신기술 습득에 많이 연관됨 년대와 1990년대의 주식과 채권시장의 거대한 확장은 예기된 혁신과 소비 풍토 때문 년대 초부터 베이비붐 세대의 소비풍토가 시작, 21세기 초에 정점을 찍었음")

16

3) 기술적 변화에 따른 창업기회 - 주요 기술혁신의 정확한 도래 시기는 모르지만, 정보화 사회의 기원은 1950년대 말과 1960년대 초에서 발생했다고 할 수 있음 - 이 시기에 대서양 횡단 전화케이블 서비스가 시작, 소련이 전 세계적인 위성 통신의 가능성을 제시한 스푸트니크(Sputnik) 로케트 발사 성공, 트랜지 스터가 컴퓨터의 진공튜브 대체 - 산업사회로부터 정보사회로 이끈 가장 중요한 발명품은 컴퓨터 칩 - 컴퓨터 칩은 모든 근대 컴퓨터의 중추이며, 통신기기와 정보시스템을 가능 케 하여 사람들의 삶을 크게 변화시킴 - 컴퓨터 칩의 전 세계적 보급은 인터넷이라는 중대한 혁신의 초석 마련 - 인터넷은 힘 안들이고 매우 짧은 시간내에 상호 정보공유 가능케

기술적 변화에 따른 창업기회 - 주요 기술혁신의 정확한 도래 시기는 모르지만, 정보화 사회의 기원은 1950년대 말과 1960년대 초에서 발생했다고 할 수 있음 - 이 시기에 대서양 횡단 전화케이블 서비스가 시작, 소련이 전 세계적인 위성 통신의 가능성을 제시한 스푸트니크(Sputnik) 로케트 발사 성공, 트랜지 스터가 컴퓨터의 진공튜브 대체 - 산업사회로부터 정보사회로 이끈 가장 중요한 발명품은 컴퓨터 칩 - 컴퓨터 칩은 모든 근대 컴퓨터의 중추이며, 통신기기와 정보시스템을 가능 케 하여 사람들의 삶을 크게 변화시킴 - 컴퓨터 칩의 전 세계적 보급은 인터넷이라는 중대한 혁신의 초석 마련 - 인터넷은 힘 안들이고 매우 짧은 시간내에 상호 정보공유 가능케")

17

4) 위기와 버블에 따른 창업기회 - 닷컴(dot.com) 또는 인터넷 주가의 상승으로 야기된 거품은 2000년에 터짐 - 2000년대 주택가격의 급격한 상승에 따른 자산거품(asset bubble) 현상 이 터지고, 뉴욕에서 9/11 테러공격이 행하여지고, 2008년에는 금융위기 를 겪는 등 극도의 경제적 혼란을 경험 - 이러한 혼란속에 어떤 창업가들은 벤처 실패로 고통을 받는 반면에, 어떤 창 업가들은 합병을 통해 이익을 얻거나 혼라으로 인해 낮아진 경쟁수준을 통해 이득

위기와 버블에 따른 창업기회 - 닷컴(dot.com) 또는 인터넷 주가의 상승으로 야기된 거품은 2000년에 터짐 년대 주택가격의 급격한 상승에 따른 자산거품(asset bubble) 현상 이 터지고, 뉴욕에서 9/11 테러공격이 행하여지고, 2008년에는 금융위기 를 겪는 등 극도의 경제적 혼란을 경험 - 이러한 혼란속에 어떤 창업가들은 벤처 실패로 고통을 받는 반면에, 어떤 창 업가들은 합병을 통해 이익을 얻거나 혼라으로 인해 낮아진 경쟁수준을 통해 이득")

19

- 원칙 1: 실물자본, 인적자본, 금융자본은 창업가로부터 나와야 한다. - 원칙 2: 위험과 보상은 공존한다. - 원칙 3: 회계가 기업의 공용어지만 현실적 재무상태 파악은 현금흐름을 통해 알 수 있다. - 원칙 4: 자금조달은 탐색, 협상, 비공개 등을 포함한다. - 원칙 5: 벤처기업의 재무목표는 가치를 증진시키는 것이다. - 원칙 6: 사람들이 자신의 이기심과 반대로 행동을 할 것이라는 가정은 위험 하다. - 원칙 7: 벤처기업의 개성과 명성은 자산 혹은 부채가 될 수도 있다.

21

벤처기업 자금 조달 수명주기자금 형태주요 자금 원천 1. 개발단계 (Development stage) 씨앗 자금 (Seed financing) 창업가 재산 가족 및 친지 2. 창업단계 (Startup stage) 창업 금융 (Startup financing) 창업가 자산 가족 및 친지 엔젤 벤처캐피탈 3. 생존단계 (Survival stage) 1 차 금융 (First-round financing) 영업 벤처캐피탈 공급자 및 소비자 정부 보조 프로그램 은행 4. 고속 성장 단계 (Rapid-growth stage) 2 차 금융 (Second-round financing) 메자닌 금융 (mezzanine financing) 유동화 단계 금융 (Liquidity-stage financing) 영업 공급자 및 소비자 은행 투자은행 5. 초기 성숙 단계 (Early-maturity stage) 은행 대출 채권 발행 주식 발행 영업 은행 투자은행

창업 금융 (Startup financing) 창업가 자산 가족 및 친지 엔젤 벤처캐피탈 3. 생존단계 (Survival stage) 1 차 금융 (First-round financing) 영업 벤처캐피탈 공급자 및 소비자 정부 보조 프로그램 은행 4. 고속 성장 단계 (Rapid-growth stage) 2 차 금융 (Second-round financing) 메자닌 금융 (mezzanine financing) 유동화 단계 금융 (Liquidity-stage financing) 영업 공급자 및 소비자 은행 투자은행 5. 초기 성숙 단계 (Early-maturity stage) 은행 대출 채권 발행 주식 발행 영업 은행 투자은행.")

22

개발단계 아이디어 탐사 사업계획서 준비 씨앗자료 준비 창업 단계 조직형태 선택 초기 재무제표 준비 창업자금준비 생존 단계 재무 성과 파악 현금 필요액 산정 1차 자금 확보 고속 성장 단계 가치 창출 및 축적 추가 자금 확보 자금 회수 전략 검토 조직 재구성 영업 조직재구성 자산 조직재구성 재무 조직재구성 청산 사적 청산 법적 청산 매각 또는 합병 증시 상장 (IPO) 개발단계 영업지속 관리 가치 유지 및 보수 증시를 통한 자금확보

개발단계 영업지속 관리 가치 유지 및 보수 증시를 통한 자금확보")

23

2장. 창업아이디어부터 사업계획서 수립과정

24

- 제조업, 음식업, 숙박업, 택배업 등과 같은 육체적 노동을 요구하는 창업은 무방 - 하지만, 첨단벤처업종이나 지식산업 창업도 가능 (예; 스마트폰을 활용한 창업) - 스마트폰은 벌써 사용자가 4천만 명에 달할 만큼 수요가 폭발적으로 증가 - 전문가들은 향후 최고 유망직군 10개 중 모바일 컴퓨터와 관련된 기술직업 이 6개나 될 것으로 예상

- 스마트폰은 벌써 사용자가 4천만 명에 달할 만큼 수요가 폭발적으로 증가 - 전문가들은 향후 최고 유망직군 10개 중 모바일 컴퓨터와 관련된 기술직업 이 6개나 될 것으로 예상")

25

1) 판매가능성 - 벤처기업이 성공하기 위해서는 반드시 매출을 올려야 함 - 성공적인 사업모델은 고객이 구입하고 싶어 하는 상품이나 서비스를 제공하는 것 2) 이익창출 가능성 - 벤처기업이 성공하기 위해서는 세금납부 후 남는 세후영업이익이 있어야 함 - 벤처계획은 자본공급자에게 투자에 대한 충분한 보상을 하여야 함 3) 자유현금흐름 가능성 - 벤처기업이 성공하기 위해서는 자유현금흐름을 창출할 수 있어야 함 -‘자본의 자유현금흐름(free cash flow)’이란 소위 주주가 마음대로 처분할 수 있는 현금 즉, 이익에서 모든 투자비용이 차감된 후 남은 것

판매가능성 - 벤처기업이 성공하기 위해서는 반드시 매출을 올려야 함 - 성공적인 사업모델은 고객이 구입하고 싶어 하는 상품이나 서비스를 제공하는 것 2) 이익창출 가능성 - 벤처기업이 성공하기 위해서는 세금납부 후 남는 세후영업이익이 있어야 함 - 벤처계획은 자본공급자에게 투자에 대한 충분한 보상을 하여야 함 3) 자유현금흐름 가능성 - 벤처기업이 성공하기 위해서는 자유현금흐름을 창출할 수 있어야 함 -‘자본의 자유현금흐름(free cash flow)’이란 소위 주주가 마음대로 처분할 수 있는 현금 즉, 이익에서 모든 투자비용이 차감된 후 남은 것")

26

1) 마케팅 우수사례 - 성공한 창업가들은 대체로 최고품질의 상품 또는 서비스를 고객에게 제공 2) 금융 우수사례 - 성공한 창업가들은 벤처가 직면하는 금융문제를 잘 이해하고 해결코자 노력 3) 경영 우수사례 - 성공적인 창업가들은 균형 잡히고 경험 있는 경영진 구성 - 경영진은 각각 마케팅, 금융, 영업 부분에서 전문적 지식 보유 4) 생산 / 운영 우수사례 - 최고 품질의 상품/서비스를 고객에게 제공하기 위한 최고의 생산/운영체계 구축

마케팅 우수사례 - 성공한 창업가들은 대체로 최고품질의 상품 또는 서비스를 고객에게 제공 2) 금융 우수사례 - 성공한 창업가들은 벤처가 직면하는 금융문제를 잘 이해하고 해결코자 노력 3) 경영 우수사례 - 성공적인 창업가들은 균형 잡히고 경험 있는 경영진 구성 - 경영진은 각각 마케팅, 금융, 영업 부분에서 전문적 지식 보유 4) 생산 / 운영 우수사례 - 최고 품질의 상품/서비스를 고객에게 제공하기 위한 최고의 생산/운영체계 구축")

27

1) 사업기회를 최적의 시간에 행동으로 실행 2) 너무 앞서가도 안 되고, 뒤쳐져도 안됨

사업기회를 최적의 시간에 행동으로 실행 2) 너무 앞서가도 안 되고, 뒤쳐져도 안됨")

28

Business 가능성을 테스트하는 유용한 도구는 SWOT 분석 - 강점(Strength) - 약점(Weakness) - 기회(Opportunity) - 위협(Threat)

- 약점(Weakness) - 기회(Opportunity) - 위협(Threat)")

29

1) 정성적 심사 : 창업가 및 경영진 인터뷰 2) 정량적 심사 : 벤처후보 채점 ① 산업과 시장 측면 ② 가격과 수익성 측면 ③ 자금조달과 투자회수 측면 ④ 경영진 측면

정성적 심사 : 창업가 및 경영진 인터뷰 2) 정량적 심사 : 벤처후보 채점 ① 산업과 시장 측면 ② 가격과 수익성 측면 ③ 자금조달과 투자회수 측면 ④ 경영진 측면")

30

1) 사업계획서의 주요 항목들 2) 표지, 요약, 목차 3) 실행요약문 4) 사업설명 5) 마케팅 계획 및 전략 6) 운영 7) 경영진 8) 재무계획과 전망 9) 위험 및 기회 10) 사업계획서 부록

사업계획서의 주요 항목들 2) 표지, 요약, 목차 3) 실행요약문 4) 사업설명 5) 마케팅 계획 및 전략 6) 운영 7) 경영진 8) 재무계획과 전망 9) 위험 및 기회 10) 사업계획서 부록")

31

3장. 엔젤투자 및 벤처캐피탈

33

1) 엔젤의 정의 - 원래 가난한 가수 등 연예인을 지원해 주던 마음씨 좋은 후원자 - 현재는 벤처기업에 투자하는 개인투자자를 의미 2) 엔젤투자 르네상스 시대 - 우리나라에서는 1990년대 말 벤처업계에 우수 인재들이 모이고 사업성장 가능성이 높아지면서 엔젤에 대한 관심 증대 - 하지만 2000년대 초반 닷컴버블 붕괴 후 엔젤시장 급냉 - 최근 다시 모바일 창업, 청년창업 증가와 정부의 엔젤투자 지원정책으로 엔젤투자 르네상스 도래

엔젤의 정의 - 원래 가난한 가수 등 연예인을 지원해 주던 마음씨 좋은 후원자 - 현재는 벤처기업에 투자하는 개인투자자를 의미 2) 엔젤투자 르네상스 시대 - 우리나라에서는 1990년대 말 벤처업계에 우수 인재들이 모이고 사업성장 가능성이 높아지면서 엔젤에 대한 관심 증대 - 하지만 2000년대 초반 닷컴버블 붕괴 후 엔젤시장 급냉 - 최근 다시 모바일 창업, 청년창업 증가와 정부의 엔젤투자 지원정책으로 엔젤투자 르네상스 도래")

34

3) 엔젤 역할 (1) 창업 초기 기업에게 필요한 자금 공급 (2) 창업 초기기업에 자금을 투자형태로 제공 (3) 자금과 경영서비스 제공을 통해 기업의 가치 제고 주력 (4) 기업의 자산가치가 높아졌을 때 지분매각이나 IPO 로 투자수익 회수 추구

엔젤 역할 (1) 창업 초기 기업에게 필요한 자금 공급 (2) 창업 초기기업에 자금을 투자형태로 제공 (3) 자금과 경영서비스 제공을 통해 기업의 가치 제고 주력 (4) 기업의 자산가치가 높아졌을 때 지분매각이나 IPO 로 투자수익 회수 추구")

35

4) 역사 속의 엔젤 투자자 (1) 에스파니아의 이사벨 여왕 ○ 당시 상황 - 이슬람교도 거점 점령에 많은 돈을 써 국고가 바닥난 상태 - 내부 재정문제를 새로운 영토 개척으로 해결 추진 - 뛰어난 항해술과 열정에 찬 콜럼버스가 매력적인 투자처로 부상 ○ 콜럼버스와 이사벨 여왕 간 계약내용 - 콜럼버스가 항해를 통해 발견하는 토지에 대해서는 콜럼버스가의 후손에 이르기까지 제독의 신분으로 관리할 수 있도록 함 - 또 그 지역에서 난 산물의 10 분의 1 과 함께 새로운 지역에 투자할 경우 8 분의 1 까지 투자할 수 있는 권리를 부여하되, 나머지 모든 권리는 여왕에게 속한다는 조건 - 당시로는 파격적인 조건

역사 속의 엔젤 투자자 (1) 에스파니아의 이사벨 여왕 ○ 당시 상황 - 이슬람교도 거점 점령에 많은 돈을 써 국고가 바닥난 상태 - 내부 재정문제를 새로운 영토 개척으로 해결 추진 - 뛰어난 항해술과 열정에 찬 콜럼버스가 매력적인 투자처로 부상 ○ 콜럼버스와 이사벨 여왕 간 계약내용 - 콜럼버스가 항해를 통해 발견하는 토지에 대해서는 콜럼버스가의 후손에 이르기까지 제독의 신분으로 관리할 수 있도록 함 - 또 그 지역에서 난 산물의 10 분의 1 과 함께 새로운 지역에 투자할 경우 8 분의 1 까지 투자할 수 있는 권리를 부여하되, 나머지 모든 권리는 여왕에게 속한다는 조건 - 당시로는 파격적인 조건")

36

(2) 중국의 여불위 - 춘추전국시대 여불위가 진 ( 秦 ) 나라에서 볼모로 온 서자 자초 ( 子楚 ) 를 지원 ○ 여불위는 자초와 약속 체결 - 여불위가 자초의 출세를 위해 노력하는 대신, 출세한 이후에는 권세를 절반 나누어 받는다는 것 - 여불위는 곧 재산의 절반을 자초에게 주면서, 더 이상 궁색하게 살지 말고 명망 있는 인사를 만나 교류하며 명성을 높이도록 주문 ○ 투자 결과 - 수년에 걸친 노력 끝에 자초는 많은 재물을 바탕으로 몰라보게 능력을 쌓았고 이윽고 후사가 없는 진나라 왕의 양아들로 책봉 - 진나라 왕이 죽자 왕위에 오르니 이가 곧 진시황제의 아버지인 장양왕 ( 莊襄王 ) - 자초는 강대국인 진나라의 왕이 되자 여불위를 승상으로 임명 - 장양왕이 불과 3 년 만에 갑자기 병으로 죽고 아들 ( 진시황제 ) 이 불과 13 세의 나이에 왕이 되자 여불위는 중부 ( 仲父 ) 라는 칭호로 중용되어 약 9 년간 무소 불위의 권력을 휘두르게 됨

중국의 여불위 - 춘추전국시대 여불위가 진 ( 秦 ) 나라에서 볼모로 온 서자 자초 ( 子楚 ) 를 지원 ○ 여불위는 자초와 약속 체결 - 여불위가 자초의 출세를 위해 노력하는 대신, 출세한 이후에는 권세를 절반 나누어 받는다는 것 - 여불위는 곧 재산의 절반을 자초에게 주면서, 더 이상 궁색하게 살지 말고 명망 있는 인사를 만나 교류하며 명성을 높이도록 주문 ○ 투자 결과 - 수년에 걸친 노력 끝에 자초는 많은 재물을 바탕으로 몰라보게 능력을 쌓았고 이윽고 후사가 없는 진나라 왕의 양아들로 책봉 - 진나라 왕이 죽자 왕위에 오르니 이가 곧 진시황제의 아버지인 장양왕 ( 莊襄王 ) - 자초는 강대국인 진나라의 왕이 되자 여불위를 승상으로 임명 - 장양왕이 불과 3 년 만에 갑자기 병으로 죽고 아들 ( 진시황제 ) 이 불과 13 세의 나이에 왕이 되자 여불위는 중부 ( 仲父 ) 라는 칭호로 중용되어 약 9 년간 무소 불위의 권력을 휘두르게 됨")

37

5) 엑셀러레이터 ○ 정의 - 엑셀러레이터(Accelerator)는 장기성장가속기라고 불리우며 체계적인 창업가 양성기관임 - 민간기업을 중심으로 새로 등장한 전문 엔젤투자자를 가리킴 - 성공한 벤처기업인 출신이 거액의 자본을 투자하고 자신의 경험, 사업 노하우와 기술 개발, 판로개척, 인적 네트워크를 소개해 주는 선진기법의 엔젤 역할을 수행한다는 점에서 기존 비즈니스엔젤과 유사 - 하지만 엑셀러레이터는 초기 창업기업을 발굴해 3개월 정도의 짧은 기간 동안 사업과 관련된 각종 교육을 집중적으로 실시한 후 다른 투자자와 연결해 준다는 점에서 기존의 엔젤투자자와 상이 - 일명 ‘스타트업 공장(Startup Factory)’

엑셀러레이터 ○ 정의 - 엑셀러레이터(Accelerator)는 장기성장가속기라고 불리우며 체계적인 창업가 양성기관임 - 민간기업을 중심으로 새로 등장한 전문 엔젤투자자를 가리킴 - 성공한 벤처기업인 출신이 거액의 자본을 투자하고 자신의 경험, 사업 노하우와 기술 개발, 판로개척, 인적 네트워크를 소개해 주는 선진기법의 엔젤 역할을 수행한다는 점에서 기존 비즈니스엔젤과 유사 - 하지만 엑셀러레이터는 초기 창업기업을 발굴해 3개월 정도의 짧은 기간 동안 사업과 관련된 각종 교육을 집중적으로 실시한 후 다른 투자자와 연결해 준다는 점에서 기존의 엔젤투자자와 상이 - 일명 ‘스타트업 공장(Startup Factory)’")

38

○ 이스라엘 사례 RAD BioMed의 장기성장가속기(Accelerator) 창업보육 3단계 창업보육 전 단계 (Pre-Incubation) 창업보육단계 (Incubation) 창업보육 후 단계 (Post-Incubation) 실사(Due Diligence) 작업계획서(Work Plan) 전면착수(Full-Force Launch) 유도(Guidence) 이정표(Milestones) 전략(Strategy) 사후관리(Services) 자금조달(Financing) 조직망(Network)

창업보육 3단계 창업보육 전 단계 (Pre-Incubation) 창업보육단계 (Incubation) 창업보육 후 단계 (Post-Incubation) 실사(Due Diligence) 작업계획서(Work Plan) 전면착수(Full-Force Launch) 유도(Guidence) 이정표(Milestones) 전략(Strategy) 사후관리(Services) 자금조달(Financing) 조직망(Network)")

39

6) 우리나라 엔젤투자 현황 (1) 엔젤투자 급증 - 1997년‘벤처기업육성에 관한 특별조치법’을 만들어 개인이 벤처기업에 투자하는 것을 지원하면서 본격적으로 엔젤조합 또는 엔젤클럽이 만들어지기 시작 (2) 엔젤투자금 회수시장 조성 미흡 - 성공한 기업인이나 기업은퇴자 등 다소 자금의 여유가 있는 계층의 엔젤보다는 경제활동이 활발한 연령대 비중이 높은 것이 문제 - 또 창업 초기기업의 경영지원에 필요한 회계사, 변호사 등 전문직 비중이 낮고, 투자자금 회수시장이 제대로 조성되어 있지 않아 창업 초기기업에 대한 투자 기피현상이 계속되고 있는 점이 개선되어야 할 문제

우리나라 엔젤투자 현황 (1) 엔젤투자 급증 년‘벤처기업육성에 관한 특별조치법’을 만들어 개인이 벤처기업에 투자하는 것을 지원하면서 본격적으로 엔젤조합 또는 엔젤클럽이 만들어지기 시작 (2) 엔젤투자금 회수시장 조성 미흡 - 성공한 기업인이나 기업은퇴자 등 다소 자금의 여유가 있는 계층의 엔젤보다는 경제활동이 활발한 연령대 비중이 높은 것이 문제 - 또 창업 초기기업의 경영지원에 필요한 회계사, 변호사 등 전문직 비중이 낮고, 투자자금 회수시장이 제대로 조성되어 있지 않아 창업 초기기업에 대한 투자 기피현상이 계속되고 있는 점이 개선되어야 할 문제")

41

(1) 벤처캐피탈의 정의 - 벤처캐피탈(venture capital)이란 벤처기업의 창업이나 사업확장을 지원하고 그 기업이 성공한 후에 투자원금의 회수는 물론 높은 투자수익과 부수적인 거래에 따른 수익을 기대하는 기업 또는 투자가 그룹 - 벤처캐피털은 벤처기업에 대해 주식, 신주인수권, 신주인수권부 사채, 전환사채, 전환우선주 등의 취득형태를 통한 투자를 하는 데 주식보다는 이익배당이나 청산의 경우 우선권이 있는 전환우선주나 전환사채 등을 취득하는 것이 일반적 - 벤처캐피털은 기업가정신이 투철한 벤처기업의 경영자에게 자금지원은 물론 자신의 경험, 노하우, 네트워크 등 모든 지원을 하며 경우에 따라서는 경영자를 교체하거나 매각하는 등 철저하게 이윤을 추구하는바, 이와 같은 행위로 말미암아 탐욕자(vulture) 라는 비난을 받기도 함 - 벤처캐피털은 벤처기업에 자금을 지원한다는 점에서 일반금융기관과 유사 - 하지만 지원기업이 성장하지 못하면 자본이득을 얻을 수 없어 벤처기업과 벤처사업에 대한 위험을 분담 내지 공유한다는 점에서 일반금융기관과 상이 - 벤처기업에 대한 지배의 목적이 없다는 점에서 통상의 출자관계와 상이

벤처캐피탈의 정의 - 벤처캐피탈(venture capital)이란 벤처기업의 창업이나 사업확장을 지원하고 그 기업이 성공한 후에 투자원금의 회수는 물론 높은 투자수익과 부수적인 거래에 따른 수익을 기대하는 기업 또는 투자가 그룹 - 벤처캐피털은 벤처기업에 대해 주식, 신주인수권, 신주인수권부 사채, 전환사채, 전환우선주 등의 취득형태를 통한 투자를 하는 데 주식보다는 이익배당이나 청산의 경우 우선권이 있는 전환우선주나 전환사채 등을 취득하는 것이 일반적 - 벤처캐피털은 기업가정신이 투철한 벤처기업의 경영자에게 자금지원은 물론 자신의 경험, 노하우, 네트워크 등 모든 지원을 하며 경우에 따라서는 경영자를 교체하거나 매각하는 등 철저하게 이윤을 추구하는바, 이와 같은 행위로 말미암아 탐욕자(vulture) 라는 비난을 받기도 함 - 벤처캐피털은 벤처기업에 자금을 지원한다는 점에서 일반금융기관과 유사 - 하지만 지원기업이 성장하지 못하면 자본이득을 얻을 수 없어 벤처기업과 벤처사업에 대한 위험을 분담 내지 공유한다는 점에서 일반금융기관과 상이 - 벤처기업에 대한 지배의 목적이 없다는 점에서 통상의 출자관계와 상이")

42

(2) 벤처캐피탈의 역사 - 1950년대 중반 미국의 대학 등에서 개발된 신기술의 기업화를 지원하기 위해 생성되어 1960년대에 들어 본격적으로 발전하기 시작하였는데 현재에는 우주 및 군사개발 프로젝트, 컴퓨터, 의료 및 유전공학 등의 첨단산업과 관련된 벤처기업에 대한 지원으로까지 확대 중

벤처캐피탈의 역사 년대 중반 미국의 대학 등에서 개발된 신기술의 기업화를 지원하기 위해 생성되어 1960년대에 들어 본격적으로 발전하기 시작하였는데 현재에는 우주 및 군사개발 프로젝트, 컴퓨터, 의료 및 유전공학 등의 첨단산업과 관련된 벤처기업에 대한 지원으로까지 확대 중")

43

(3) 우리나라의 벤처캐피탈 - 벤처캐피탈 업무를 주로 「중소기업창업지원법」에 의한 창업투자회사와 「여신전문금융업법」에 의한 신기술금융회사가 수행 - 종래 창업투자회사는 주식이나 주식관련증권에 대한 투자보다는 융자와 사실상의 자금대여라 할 수 있는 약정투자가 많았음 - 그러나 최근에 들어 「중소기업창업지원법」의 개정으로 창업투자회사의 투자범위를 확대하여 창업투자회사가 PEP(Private Equity Fund)의 유한책임사원 또는 무한책임사원으로 참여 할 수 있도록 하고 창업투자회사가 투자한 기업과 동반성장하기 위하여 투자기업에 대한 경영지배를 허용하는 등 벤처기업 활성화를 지원을 확대함에 따라 주식관련 투자가 늘어나고 있음. - 투자의 경우 주식인수가 일반적이나 위험분산을 위해 전환사채, 신주인수권부 사채 등 인수방식을 취하기도 함 - 융자의 경우 신기술의 기업화가 성공하는 경우 융자금의 상환 이외에 매출액의 일정률을 로열티로 받고, 실패하면 최소상환금만 상환하는 조건부 융자와 이 밖에 일반은행의 융자와 동일한 형태인 일반융자가 있음

44

- 창업투자회사의 자본조달은 자본금, 차입금 및 창업투자조합의 기금으로 조성 - 창업투자조합의 업무집행조합원에게는 투자수익에 따른 성과보수를 지급할 수 있고 일반조합원에 대해서는 배당소득세의 일정분에 대한 원천징수 분리과세, 의제배당세 면제 등 세제상의 우대와 조합재산의 손실 발생시 정부(창업지원기 금) 및 창업투자회사의 출자분으로 우선 충당하는 등 우대 실시 (4) 이스라엘의 벤처캐피탈 사례 1) 개요 - 자본이나 담보능력 없이 아이디어만으로 출발하는 벤처들에게 자금조달은 가장 어려운 문제 중의 하나임 - 이스라엘의 벤처기업의 경우도 자금문제가 큰 걸림돌이었음 - 이런 문제를 해결하기 위하여 이스라엘은 벤처캐피탈을 본격적으로 만들어 창업 및 성장을 적극적으로 지원하여 성과를 거두었음 - 인구 800만의 중동국가 이스라엘에는 약 4,800개의 스타트업 기업이 있고 이를 약 80개 벤처캐피탈이 지원 중

및 창업투자회사의 출자분으로 우선 충당하는 등 우대 실시 (4) 이스라엘의 벤처캐피탈 사례 1) 개요 - 자본이나 담보능력 없이 아이디어만으로 출발하는 벤처들에게 자금조달은 가장 어려운 문제 중의 하나임 - 이스라엘의 벤처기업의 경우도 자금문제가 큰 걸림돌이었음 - 이런 문제를 해결하기 위하여 이스라엘은 벤처캐피탈을 본격적으로 만들어 창업 및 성장을 적극적으로 지원하여 성과를 거두었음 - 인구 800만의 중동국가 이스라엘에는 약 4,800개의 스타트업 기업이 있고 이를 약 80개 벤처캐피탈이 지원 중")

45

○ 창업생태계의 플랫폼 역할 - 특히 요즈마 벤처캐피탈사가 창업 생태계의 플랫폼 역할 - 개별 펀드사들이 장기간 좋은 성과를 내면 요즈마 지분을 정리해 정부로부터 독립할 수 있게 한 것도 주목할 만함 -‘황금알을 낳는 거위’처럼 지분을 미끼로 펀드사들에게 끊임없이 배당금을 받아낼 수도 있었지만, 이스라엘 정부는 스스로 해체를 선택 - 요즈마 벤처캐피탈사가 시도한 ‘매칭 펀드’방식도 큰 성과를 거둠 - 1990년대 초만 해도 전쟁 지역인 이곳에서 선뜻 투자하겠다고 나서는 해외 펀드사는 많지 않았음 - 그때 요즈마는 투자한 금액만큼 자신도 같은 액수를 투자해 실패 위험을 반으로 줄여주겠다고 제안 - 해외 펀드 자금에 세금을 면제해 주는 인센티브도 제공 이런 노력들이 더해지면서 유대계 자금을 중심으로 해외 투자자들이 서서히 이곳에 발을 붙이기 시작

46

○ 100개 이상 기업을 창업한 기자 펀드 - 기자펀드(Giza VC)도 현재 이스라엘에서 가장 활발한 벤처 투자그룹 중 하나로 지난 20년 동안 이스라엘을 이끌어온 대표적인 벤처캐피탈회사 - 기자펀드는 소프트웨어, 하드웨어, 커뮤니케이션, 의료기기 등 전 분야의 업종을 모두 다룬다는 특징 - 기자펀드는 적극적으로 회사 경영에 참여 - 기자펀드는 인수·합병으로 기술력과 규모 키워 - 기자펀드는 학생 위한 과학·기술교육 추진 - 기자펀드는 추가로 다양한 커뮤니티를 운영하면서 정보교환 및 네트워킹 기회를 제공

도 현재 이스라엘에서 가장 활발한 벤처 투자그룹 중 하나로 지난 20년 동안 이스라엘을 이끌어온 대표적인 벤처캐피탈회사 - 기자펀드는 소프트웨어, 하드웨어, 커뮤니케이션, 의료기기 등 전 분야의 업종을 모두 다룬다는 특징 - 기자펀드는 적극적으로 회사 경영에 참여 - 기자펀드는 인수·합병으로 기술력과 규모 키워 - 기자펀드는 학생 위한 과학·기술교육 추진 - 기자펀드는 추가로 다양한 커뮤니티를 운영하면서 정보교환 및 네트워킹 기회를 제공")

47

○ 세부적 정보 제공을 통한 벤처기업의 창업지원 - IVC연구센터(IVC Research Center)는 1997년에 설립, 이스라엘에서 진행되는 모든 벤처업체에 관련된 정보를 모두 기록하고, 제공하고 있는 회사 - 이스라엘 첨단기술 산업에 대해 포괄적이면서도 정확한 정보의 제공을 자랑 - IVC는 스타트업 기업들에게 특정 영역의 벤처캐피탈과 투자펀드 등에 관련한 정보를 제공하고 투자자금에 대한 통찰력을 제공하여 기업 스타트업을 쉽게 할 수 있는 정보 제공 - IVC는 투자자들에게 가능한 기회와 새로운 거래의 흐름을 파악할 수 있는 능력을 키워주며 기업과 투자자들의 연결을 돕는 온라인 장소를 제공 - IVC의 웹사이트에는 다양한 정보를 제공, 이 사이트를 통해 한 업체를 검색하면 그 업체에 관련된 모든 정보, 현황, 직원들의 배경, 이력부터 시작해서 자본의 규모, 수상경력, 운영현황, 수익률, 업체와 관련된 모든 기사들을 세부적으로 다 볼 수 있음 - IVC의 이와 같은 서비스 제공은 전 세계에 몇 개 안 되는 업체 중 하나

는 1997년에 설립, 이스라엘에서 진행되는 모든 벤처업체에 관련된 정보를 모두 기록하고, 제공하고 있는 회사 - 이스라엘 첨단기술 산업에 대해 포괄적이면서도 정확한 정보의 제공을 자랑 - IVC는 스타트업 기업들에게 특정 영역의 벤처캐피탈과 투자펀드 등에 관련한 정보를 제공하고 투자자금에 대한 통찰력을 제공하여 기업 스타트업을 쉽게 할 수 있는 정보 제공 - IVC는 투자자들에게 가능한 기회와 새로운 거래의 흐름을 파악할 수 있는 능력을 키워주며 기업과 투자자들의 연결을 돕는 온라인 장소를 제공 - IVC의 웹사이트에는 다양한 정보를 제공, 이 사이트를 통해 한 업체를 검색하면 그 업체에 관련된 모든 정보, 현황, 직원들의 배경, 이력부터 시작해서 자본의 규모, 수상경력, 운영현황, 수익률, 업체와 관련된 모든 기사들을 세부적으로 다 볼 수 있음 - IVC의 이와 같은 서비스 제공은 전 세계에 몇 개 안 되는 업체 중 하나")

48

○ 첨단기술 투자를 통한 기업육성 - 750만 명의 인구밖에 되지 않는 이스라엘이 20억 달러 이상을 매년 평균적으로 투자 한다는 것을 알 수 있음 - 이러한 문화에 기반하여 이스라엘의 혁신적 기술을 통해 전 세계에 큰 영향을 주는 업체들이 탄생함 이스라엘 벤처캐피탈의 수치적 변화 추이 구분2011년2012년2013년(추정) 총투자21억 달러19억 달러 벤처담보 (Ventured backed) 18억 달러14억 달러 이스라엘 벤처캐피탈 펀드6억 달러7억 달러5억 달러 첨단기술 M&A52억 달러97억 달러72억 달러 신규 창업기업 숫자753개837개506개 창업보육센터 숫자24개25개 가속센터 (Accelarator) 숫자 24개30개

총투자21억 달러19억 달러 벤처담보 (Ventured backed) 18억 달러14억 달러 이스라엘 벤처캐피탈 펀드6억 달러7억 달러5억 달러 첨단기술 M&A52억 달러97억 달러72억 달러 신규 창업기업 숫자753개837개506개 창업보육센터 숫자24개25개 가속센터 (Accelarator) 숫자 24개30개")

49

○ 빠른 적응을 통한 경제위기 극복 - 2004~2013년까지 10년 동안의 흐름을 살펴보면 매년 새롭게 창업하는 업체횟수가 문을 닫는 업체횟수보다 훨씬 많다는 것을 알 수 있음 - 보통 새로 창업하는 기업의 수 보다는 실패로 가는 기업의 수가 많은 경우도 존재하지만 이스라엘의 경우는 한 번도 그런 적이 없었음 - 이스라엘은 로컬 마켓을 타겟으로 하는 기업이 거의 없고 글로벌 마켓을 주요 타겟으로 함 - 미국에서 글로벌 위기가 시작되었을 때 많은 업체들이 재빨리 아시아 쪽으로 눈을 돌림

50

○ 적대적 환경 속에서의 지속 성장 - 이스라엘은 주변 환경이 적대적인 환경 속에 놓여있기 때문에 이러한 환경을 극복할 수 있도록 항상 긍정적이고 진취적인 사고 보유 - 주목할만한 점은 2009년 경제위기가 한창일 때 이스라엘에서는 700개의 새로운 신생기업이 창업을 했다는 점 ○ 경제동향에 따른 펀드 - 이스라엘 벤처캐피탈이 매년 모으는 펀드 금액은 1995년 요즈마 벤처캐피탈사 활성화 이후부터 시작하여 급성장을 유지 - 이후 다시 어려운 시기가 있고, 성장하다가 떨어지고 하는 주기가 있음 - 1990년대 후반에 크게 펀드를 모았다가 2002~2003년에 크게 떨어지고 최근에는 안정적으로 유지

51

○ 세계적 다국적 기업들의 유치전략 - 이스라엘의 기업들이 세계시장에 진출할 뿐 아니라 다양한 기업들이 현재 이스라엘에 직접 투자하거나 이스라엘에 들어와 있음 - 애플이나 페이스북 같은 기업들은 지난 12~18개월 사이에 새롭게 이스라엘에 들어온 업체들 - 이외에도 많은 다국적 기업들이 이스라엘에 큰 규모로 진출 - 인텔(Intel)의 경우 연구개발(R&D)센터에만 7,700명 근무

의 경우 연구개발(R&D)센터에만 7,700명 근무")

52

2) 요즈마 벤처캐피탈사(Yozma Venture Capitals Ltd.) ○ 발족배경 - 요즈마 벤처캐피탈사는 1993년 1월 발족 - 당시 이스라엘의 신생기업이 공통적으로 갖고 있었던 문제는 뛰어난 기술력이 있다 하여도 경영 노하우가 없었고, 해외시장에 진출하려 하여도 마케팅 능력이나 네트워크가 부족하였음 - 아무리 기술적으로 뛰어난 것들을 개발하였다 하여도 그것을 상품으로서 시장에 팔 수 없다면 그것은 상업적으로 성공할 수 없는 것임 - 모든 기술개발의 성패는 궁극적으로는 시장에서 판단 받게 되며 대부분의 벤처기업의 경우 이 점에 있어서 결정적인 문제점을 갖고 있기 마련 - 이스라엘 정부는 이와 같은 시장에서의 실패를 극복하기 위해, 해외의 벤처캐피탈을 불러 그 노하우를 벤처기업에 접목시키는 것이 중요하다고 판단 - 이스라엘은 당시 산업통상부 산하의 수석과학관실이 주도하여 정부가 1억 달러를 투자하여 요즈마 벤처캐피탈사를 창설 - 요즈마의 제도설계는 가능한 민간의 자유로운 활동을 전제로 한다는 사고를 처음부터 갖고 출발

요즈마 벤처캐피탈사(Yozma Venture Capitals Ltd.) ○ 발족배경 - 요즈마 벤처캐피탈사는 1993년 1월 발족 - 당시 이스라엘의 신생기업이 공통적으로 갖고 있었던 문제는 뛰어난 기술력이 있다 하여도 경영 노하우가 없었고, 해외시장에 진출하려 하여도 마케팅 능력이나 네트워크가 부족하였음 - 아무리 기술적으로 뛰어난 것들을 개발하였다 하여도 그것을 상품으로서 시장에 팔 수 없다면 그것은 상업적으로 성공할 수 없는 것임 - 모든 기술개발의 성패는 궁극적으로는 시장에서 판단 받게 되며 대부분의 벤처기업의 경우 이 점에 있어서 결정적인 문제점을 갖고 있기 마련 - 이스라엘 정부는 이와 같은 시장에서의 실패를 극복하기 위해, 해외의 벤처캐피탈을 불러 그 노하우를 벤처기업에 접목시키는 것이 중요하다고 판단 - 이스라엘은 당시 산업통상부 산하의 수석과학관실이 주도하여 정부가 1억 달러를 투자하여 요즈마 벤처캐피탈사를 창설 - 요즈마의 제도설계는 가능한 민간의 자유로운 활동을 전제로 한다는 사고를 처음부터 갖고 출발")

53

○ 요즈마의 민영화 - 요즈마의 실적이 좋았기 때문에 1997년 3월에 요즈마 본체와 직접 투자한 기업의 자산을 입찰에 부침 - 이스라엘 최대의 기업그룹으로 부동산조선금융, 화학, 사해관련 제품 등의 업체인 오퍼형 제투자사(Offer Brothers Investments Ltd.)에게 낙찰 되어 민영화됨 ○ 요즈마의 해외전파 - 요즈마의 성공이 세계적으로 알려지면서 전 세계에 펀드 설립논의가 진전됨 - 특히 한국과의 사이에는 한국 대통령의 발언으로 논의가 진행되어, 대사급도 포함하여 수차례 요즈마를 방문하였고, 1999년 9월 한국 중소기업청과 요즈마와의 공동펀드(Korean Venture Fund)를 설립하는 취지의 각서를 교환, 12월에는 투자협정이 성립

에게 낙찰 되어 민영화됨 ○ 요즈마의 해외전파 - 요즈마의 성공이 세계적으로 알려지면서 전 세계에 펀드 설립논의가 진전됨 - 특히 한국과의 사이에는 한국 대통령의 발언으로 논의가 진행되어, 대사급도 포함하여 수차례 요즈마를 방문하였고, 1999년 9월 한국 중소기업청과 요즈마와의 공동펀드(Korean Venture Fund)를 설립하는 취지의 각서를 교환, 12월에는 투자협정이 성립")

54

(5) 엔젤과 벤처캐피탈의 비교 ○ 자금투자는 동일하지만, 미래가치를 보는 시야는 상이 - 엔젤투자는 벤처캐피탈과 개념적으로는 상당히 유사 - 하지만 벤처캐피탈이란 창업투자회사를 말함 - 즉, 벤처캐피탈은 소수의 투자자로부터 자금을 모아서 이를 투자재원으로 활용해 자금이 필요한 창업기업에 투자하고, 수익을 내는 기관투자가를 지칭 - 엔젤투자는 벤처캐피탈과 달리 보통 돈 있는 개인들이 모여서 투자클럽을 결성해 창업회사 에 대해 미래의 가능성만 보고 투자를 하면서, 주식지분으로 그 대가를 받는 방식으로 운영 - 엔젤투자와 벤처캐피탈의 유사점은 우선 투자대상 기업이 창업 초기기업이라는 점은 같음 - 투자 대상기업의 창업 기간에서 조금 차이가 있긴 하지만 비교적 설립된 지 얼마 되지 않은 초기기업을 대상으로 하고 있다는 점은 비슷함 - 소수의 투자자로부터 자금을 모아 투자재원으로 활용한다는 점과 투자자금 운용을 전문 인력이 담당한다는 것, 단순한 자금대여가 아니라 지분투자를 한다는 점, 투자 과정 이나 수익률 분배방식이 비슷함

엔젤과 벤처캐피탈의 비교 ○ 자금투자는 동일하지만, 미래가치를 보는 시야는 상이 - 엔젤투자는 벤처캐피탈과 개념적으로는 상당히 유사 - 하지만 벤처캐피탈이란 창업투자회사를 말함 - 즉, 벤처캐피탈은 소수의 투자자로부터 자금을 모아서 이를 투자재원으로 활용해 자금이 필요한 창업기업에 투자하고, 수익을 내는 기관투자가를 지칭 - 엔젤투자는 벤처캐피탈과 달리 보통 돈 있는 개인들이 모여서 투자클럽을 결성해 창업회사 에 대해 미래의 가능성만 보고 투자를 하면서, 주식지분으로 그 대가를 받는 방식으로 운영 - 엔젤투자와 벤처캐피탈의 유사점은 우선 투자대상 기업이 창업 초기기업이라는 점은 같음 - 투자 대상기업의 창업 기간에서 조금 차이가 있긴 하지만 비교적 설립된 지 얼마 되지 않은 초기기업을 대상으로 하고 있다는 점은 비슷함 - 소수의 투자자로부터 자금을 모아 투자재원으로 활용한다는 점과 투자자금 운용을 전문 인력이 담당한다는 것, 단순한 자금대여가 아니라 지분투자를 한다는 점, 투자 과정 이나 수익률 분배방식이 비슷함")

55

○ 투자수익률 수십배 기대 - 엔젤투자자들이 개별 회사에 대한 투자여부를 검토하기 위하여 일정 서식에 맞춰 작성된 회사의 사업계획서를 요구하고, 최초 투자액의 5배 내지 10배의 수익을 만들어 줄 회사를 찾는다는 점도 비슷함 - 또 투자약정계약을 체결하기 전에 조사 분석을 실시하고, 창업자에게 분기별로 재무제표를 제출해 줄 것을 요구하고, 5~7년 내에 투자금액을 회수할 수 있는 전략을 기대한다는 점도 거의 같음 - 엔젤투자나 벤처캐피탈은 만약 투자한 기업이 잘못되어 파산하면 갖고 있는 주식이 모두 휴지조각이 되고 만다는 위험적인 요소가 없지 않지만 투자한 기업이 성공하여 기업가치가 올라가면 수십 배 이상의 이득을 얻을 수 있다는 점도 비슷함

56

○ 엔젤과 벤처캐피탈의 차이점 - 우선 투자 금액 면에서 차이 - 엔젤투자의 투자규모는 벤처캐피탈에 비해 아주 적음 - 엔젤투자 조합의 결성 금액은 창업투자 조합의 100분의 1도 안 됨 - 이는 엔젤투자의 조세지원액이 벤처캐피털에 비해 상대적으로 큰 상황임에도 불구하고, 아직까지 우리에게 널리 홍보되지 않았기 때문임 - 운영 주체에서도 차이가 많음 - 벤처캐피탈은 전문 회사가 운영하고 있지만 엔젤은 개인이 자체 운영하고 있음 - 그래서 엔젤투자자에 의한 투자기준이 훨씬 탄력적이고, 절차 또한 용이함 - 엔젤투자와 벤처캐피털의 핵심적인 차이는 엔젤투자자는 개인이며, 자신의 돈을 투자하고, 자신의 책임하에 투자 - 엔젤투자자는 개인적으로 움직이기 때문에 공식적인 인명록 등을 통해 자료를 찾기 어려움

57

○ 미래가치 중시 대 투자수익 관심 - 엔젤투자와 벤처캐피탈은 창업초기 기업을 투자대상으로 하는 것은 같지만 개별 투자기업을 보면 상당한 차이가 있음 - 즉 엔젤투자자는 투자대비 수익률이 벤처캐피탈보다 상대적으로 낮고, 투자규모가 작으면서 되도록 빨리 회수할 수 있는 투자를 선호 - 큰 규모의 투자가 이루어지고 보다 장기간의 투자를 통해 많은 수익을 내려고 하는 벤처캐피탈과 비교하면 크게 상이 - 엔젤의 투자목적은 오직 주주의 투자가치를 최대화하려는 벤처캐피탈과 많이 다름 - 엔젤이 투자하는 데 있어서 수익률 외에 다른 동기가 있다는 것은 벤처캐피 탈과 투자기준이 다르다는 것에서 찾을 수 있음 - 벤처캐피탈은 보통 엄격한 투자지침과 절차에 따라서 투자할 기업을 선정 그리고 사업계획서를 보고 투자대상 기업을 철저히 조사 분석하며, 경영자 의 자질과 소양에 대해서도 면밀히 조사함 - 하지만 엔젤투자자는 그렇게까지 하지 않고 사업계획서가 제대로 준비되어 있지 않더라도 미래의 가능성을 보고 기꺼이 투자를 결정

58

○ 미래가치 중시 대 투자수익 관심 - 벤처캐피탈은 투자에 대한 위험을 최소화하기 위하여 여러 회사에 자금을 분산 투자 - 하지만 엔젤은 투자수익을 창출할 수 있는 한 두 개의 훌륭한 투자 대상을 찾기 위하여 더욱 집중 - 또한 자신이 창업자의 조력자로서 역할을 마다하지 않는 등 투자한 기업 경영에 매우 적극적인 역할을 함 - 엔젤은 자신이 직접 사업을 해보아서 시장, 생산, 조직, 인사, 마케팅 등 경영의 각 영역에 대해 정통한 지식을 갖고 있는 게 보통

59

4장. 벤처창업관련 법규

62

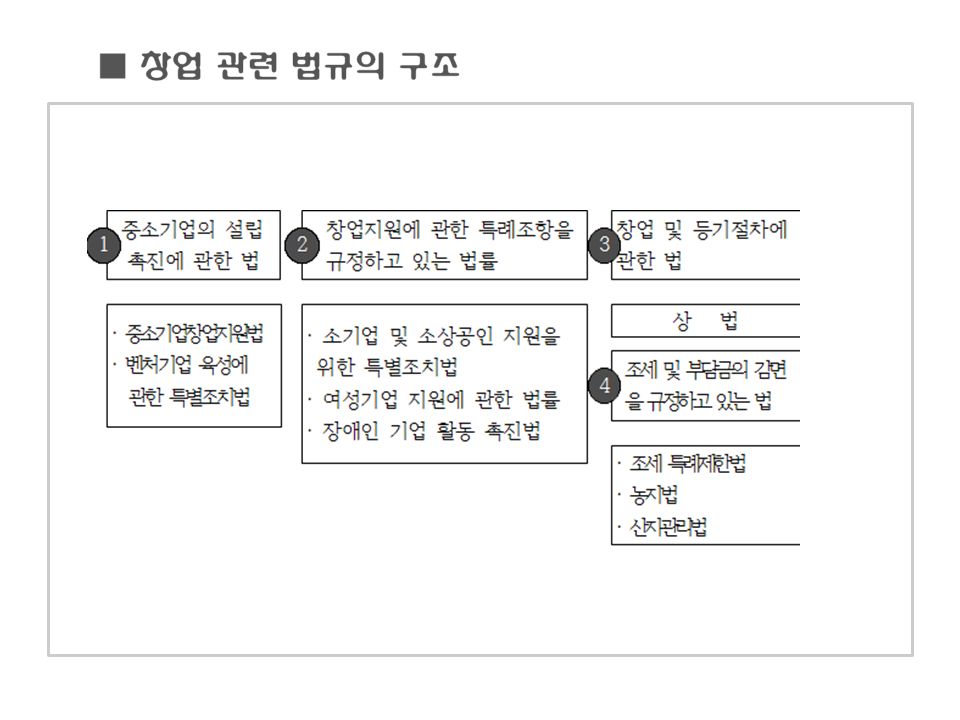

벤처투자기관의 투자금액이 해당기업의 자본금의 10/100 이상 (문화 산업진흥기본법 제2조 제9조에 따른 제작자 중 법인이면 자본금의 7/100 이상) 벤처투자기관의 투자금액이 5천만원 이상 투자유지기간이 벤처기업확인 요청일로부터 직전으로 연속하여 6개월 이상

벤처투자기관의 투자금액이 5천만원 이상 투자유지기간이 벤처기업확인 요청일로부터 직전으로 연속하여 6개월 이상")

65

1) 미국 연방과 주정부의 증권법 개요 2) 1933 년의 미국 증권법 3) 1934 년의 미국 증권거래법 4) 1940 년의 미국 투자회사법 5) 1940 년의 미국 투자자문법 6) 미국 주정부 증권규정 7) 증권이 규정에 맞는지 확정하는 과정

미국 연방과 주정부의 증권법 개요 2) 1933 년의 미국 증권법 3) 1934 년의 미국 증권거래법 4) 1940 년의 미국 투자회사법 5) 1940 년의 미국 투자자문법 6) 미국 주정부 증권규정 7) 증권이 규정에 맞는지 확정하는 과정")

66

5장. 벤처의 조직 형태

68

1) 개인기업 2) 합자회사 - 합자회사는 무한책임사원(無限責任社員)과 유한책임사원 (有限責任社員)으로 조직 3) 합명회사 - 합명회사는 2인 이상의 무한책임사원(無限責任社員)으로 구성되는 일원적 조직의 회사로서 전 사원이 회사채무에 대하여 직접·연대·무한 의 책임을 지고, 원칙적으로 각 사원이 업무집행권과 대표권을 가지는 회사

개인기업 2) 합자회사 - 합자회사는 무한책임사원(無限責任社員)과 유한책임사원 (有限責任社員)으로 조직 3) 합명회사 - 합명회사는 2인 이상의 무한책임사원(無限責任社員)으로 구성되는 일원적 조직의 회사로서 전 사원이 회사채무에 대하여 직접·연대·무한 의 책임을 지고, 원칙적으로 각 사원이 업무집행권과 대표권을 가지는 회사")

69

4) 유한회사 - 유한회사는 그 사원은 원칙적으로 출자가액(出資價額)을 한도로 하는 출자의무를 부담할 뿐 직접 아무런 책임을 부담하지 않는 회사 - 이때 출자 1좌의 금액은 100원 이상으로 균일 - 유한책임사원(有限責任社員)으로 구성되는 자본단체란 점에서는 주식 회사와 유사 다만 유한회사에는 인적회사의 요소가 가미됨 - 흔히 폐쇄성, 법규제의 간이화 그리고 사원의 책임과 자본 등 세 가지로 특징이 요약됨 - 유한회사는 설립절차나 회사의 관리운영절차가 주식회사에 비해 현저히 간소화되어 있음 - 설립에 있어서는 모집설립이 인정되지 않으므로 사원 이외에 발기인 제도가 없으며 복잡한 절차나 내용을 요하지 아니함

유한회사 - 유한회사는 그 사원은 원칙적으로 출자가액(出資價額)을 한도로 하는 출자의무를 부담할 뿐 직접 아무런 책임을 부담하지 않는 회사 - 이때 출자 1좌의 금액은 100원 이상으로 균일 - 유한책임사원(有限責任社員)으로 구성되는 자본단체란 점에서는 주식 회사와 유사 다만 유한회사에는 인적회사의 요소가 가미됨 - 흔히 폐쇄성, 법규제의 간이화 그리고 사원의 책임과 자본 등 세 가지로 특징이 요약됨 - 유한회사는 설립절차나 회사의 관리운영절차가 주식회사에 비해 현저히 간소화되어 있음 - 설립에 있어서는 모집설립이 인정되지 않으므로 사원 이외에 발기인 제도가 없으며 복잡한 절차나 내용을 요하지 아니함")

70

- 유한회사는 폐쇄적, 비공개적 → 따라서 사원의 지위는 개성적 - 출자구좌는 사원의 권리의무를 단위로 작용하는 점에 주식회사의 주식 과 같으나 이것을 지분이라 부름 - 사원의 공모 사채의 발행 등도 금지 → 지분의 유가증권화를 금지 - 주식회사에서와 같은 공시주의를 채용하지 않으므로 대차대조표의 공고 는 요하지 않으며 주식회사와 같은 정리제도가 없음 - 이사는 필요기관이지만 이사회제도가 없고, 이사의 수, 임기에 제한이 없음 - 감사는 임의기관이며, 업무·회계감사 권한을 보유 - 사원총회는 필요기관이지만 그 소집절차가 간편하고 소집기간이 단축 되어 있으며, 총 사원의 동의가 있으면 소집절차를 생략 가능 - 결의의 요건은 강화되어 있으나 널리 정관에 의한 자치가 인정됨

71

5) 주식회사 - 주주의 지위가 균등한 비율적 단위로 세분화된 주식을 가지고, 사원은 주식의 인수가액을 한도로 회사에 대하여 출자의무를 부담할 뿐, 회사 채무자에 대하여 아무런 책임을 지지 않는 회사 - 주식회사의 법적 특질로서는 주식과 유한책임을 들 수 있음 - 주식회사의 설립함에는 발기인이 정관을 작성하여야 함 - 설립 방법에 따라 발기설립과 모집설립이 있음 - 사원은 균등한 비율적 단위로 세분화한 주식을 중심으로 출자를 하고 이에 따른 권리·의무를 보유 - 출자는 원칙적으로 현금이며 신용이나 노무출자는 제한됨

주식회사 - 주주의 지위가 균등한 비율적 단위로 세분화된 주식을 가지고, 사원은 주식의 인수가액을 한도로 회사에 대하여 출자의무를 부담할 뿐, 회사 채무자에 대하여 아무런 책임을 지지 않는 회사 - 주식회사의 법적 특질로서는 주식과 유한책임을 들 수 있음 - 주식회사의 설립함에는 발기인이 정관을 작성하여야 함 - 설립 방법에 따라 발기설립과 모집설립이 있음 - 사원은 균등한 비율적 단위로 세분화한 주식을 중심으로 출자를 하고 이에 따른 권리·의무를 보유 - 출자는 원칙적으로 현금이며 신용이나 노무출자는 제한됨")

72

6) S 주식회사 - S 주식회사는 미국 국세청법(Internal Revenue Code) Sub- Chapter S의 적용을 받기때문에 S Corporation이라 지칭 - 이중과세를 피하기 위하여 주식회사에 있어서도 합자회사 (Partnership)와 같이 법인의 소득(Profits) 또는 손실(Losses)에 대하여 주주의 소득 또는 손실로 귀속시켜 한번만 과세를 받고자 하는 경우에 선택하는 것이 S 주식회사임

S 주식회사 - S 주식회사는 미국 국세청법(Internal Revenue Code) Sub- Chapter S의 적용을 받기때문에 S Corporation이라 지칭 - 이중과세를 피하기 위하여 주식회사에 있어서도 합자회사 (Partnership)와 같이 법인의 소득(Profits) 또는 손실(Losses)에 대하여 주주의 소득 또는 손실로 귀속시켜 한번만 과세를 받고자 하는 경우에 선택하는 것이 S 주식회사임")

73

S Corporation을 신청할 수 있는 요건 1. 미국 내의 법인(Domestic Corporation)이어야 한다. 2. 주주가 100인 이내이어야 한다. 3. 주주가 개인, 비영리기관, 법에서 정한 일정한 요건을 갖춘 미국 내의 신탁회사(Trust)이어야 한다. 4. 비거주 외국인(Nonresident Alien) 주주가 없어야 한다. 5. 한 가지 종류(보통주 또는 우선주)의 주식을 발행하여야 한다. 6. 은행, 보험, 국제거래업종 등 법이 정하는 일정한 업종은 제외한다. 7. 사업연도가 일정한 조건에 해당(예 : Calendar Year 등)되어야 한다. 8. 주주 전원의 동의가 있어야 한다.

이어야 한다. 4. 비거주 외국인(Nonresident Alien) 주주가 없어야 한다. 5. 한 가지 종류(보통주 또는 우선주)의 주식을 발행하여야 한다. 6. 은행, 보험, 국제거래업종 등 법이 정하는 일정한 업종은 제외한다. 7. 사업연도가 일정한 조건에 해당(예 : Calendar Year 등)되어야 한다. 8. 주주 전원의 동의가 있어야 한다..")

74

7) 유한책임회사(有限責任會社, limited liability company. LLC) - 우리나라에서 유한책임회사(LLC)는 2012년 개정된 상법에 도입된 회사의 형태 - 유한책임회사의 내부관계에 관하여는 정관이나 상법에 다른 규정이 없으면 합명회사에 관한 규정을 준용 - 주식회사의 경직된 지배구조 보다 신속하고 유연하며 탄력적인 지배 구조를 가지고 있고, 출자자가 직접 경영에 참여할 수 있으며 각 사원이 출자금액만을 한도로 책임을 지므로, 고도의 기술을 보유하고 있으며 초기 상용화에 어려움을 겪는 청년 벤처 창업에 적합

- 우리나라에서 유한책임회사(LLC)는 2012년 개정된 상법에 도입된 회사의 형태 - 유한책임회사의 내부관계에 관하여는 정관이나 상법에 다른 규정이 없으면 합명회사에 관한 규정을 준용 - 주식회사의 경직된 지배구조 보다 신속하고 유연하며 탄력적인 지배 구조를 가지고 있고, 출자자가 직접 경영에 참여할 수 있으며 각 사원이 출자금액만을 한도로 책임을 지므로, 고도의 기술을 보유하고 있으며 초기 상용화에 어려움을 겪는 청년 벤처 창업에 적합.")

76

1) 일반 주식회사 - 일반 주식회사는 회사가 법인세를 납부하고, 회사의 이익으로부터 배당 을 받은 주주는 별도로 개인소득세를 납부 즉, 이중과세를 하는 것 - 하지만 회사가 손실이 났을 경우 그 손실이 주주들에게 넘겨져 주주들의 세금을 낮추지는 않음 - 이익에 대한 이중과세와 손실에 대한 비이전성은 일반 주식회사에 독특 한 세금 단점 2) 합자회사 - 합자회사는 이익과 손실에 대해서 모두 세금이전성을 보유 - 즉, 회사의 이익이나 손실은 주주에게 고스란히 이전 - 이익에 대해서 법인세는 없고 오직 개인소득세만 있음 - 손실이 났을 경우에는 손실이 주주에게 이전되어 주주의 개인소득세를 경감시키는 역할

일반 주식회사 - 일반 주식회사는 회사가 법인세를 납부하고, 회사의 이익으로부터 배당 을 받은 주주는 별도로 개인소득세를 납부 즉, 이중과세를 하는 것 - 하지만 회사가 손실이 났을 경우 그 손실이 주주들에게 넘겨져 주주들의 세금을 낮추지는 않음 - 이익에 대한 이중과세와 손실에 대한 비이전성은 일반 주식회사에 독특 한 세금 단점 2) 합자회사 - 합자회사는 이익과 손실에 대해서 모두 세금이전성을 보유 - 즉, 회사의 이익이나 손실은 주주에게 고스란히 이전 - 이익에 대해서 법인세는 없고 오직 개인소득세만 있음 - 손실이 났을 경우에는 손실이 주주에게 이전되어 주주의 개인소득세를 경감시키는 역할")

77

3) S 주식회사 - S 주식회사는 주주들에게 유한책임만을 허용하면서도 회사의 이익이 주주들의 개인소득으로 간주되어 개인소득세만 내면되는 회사 조직형태 - 즉, 주식회사 형태를 갖고 있으면서도 주식회사의 이중과세(법인세, 개인소득세)를 면하게 하는 형태 - 기업이윤에 대해서 법인세는 부과하지 않고, 개인소득세만 부과 4) 유한책임회사 - 합자회사 또는 S 주식회사와 유사하게 유한책임회사의 이윤과 손실은 회사의 종업원들에게 그대로 전달 - 하지만 S 주식회사와 다르게, 종업원이 개인이어야만 한다는 제한도 없으며 종업원수에 대한 제한도 없음

S 주식회사 - S 주식회사는 주주들에게 유한책임만을 허용하면서도 회사의 이익이 주주들의 개인소득으로 간주되어 개인소득세만 내면되는 회사 조직형태 - 즉, 주식회사 형태를 갖고 있으면서도 주식회사의 이중과세(법인세, 개인소득세)를 면하게 하는 형태 - 기업이윤에 대해서 법인세는 부과하지 않고, 개인소득세만 부과 4) 유한책임회사 - 합자회사 또는 S 주식회사와 유사하게 유한책임회사의 이윤과 손실은 회사의 종업원들에게 그대로 전달 - 하지만 S 주식회사와 다르게, 종업원이 개인이어야만 한다는 제한도 없으며 종업원수에 대한 제한도 없음")

79

1) 지식재산권의 정의 - 지식재산권(知識財産權, Intellectual Property)은 발명, 상표, 디자 인 등의 산업재산권과 문학·음악·미술작품 등에 관한 저작권을 통칭 - 새로운 기술을 국가차원에서 보호해주는 특허도 지식재산권에 포함됨 - 전에는 지적재산권 또는 지적소유권이라고 하였으나 최근 지식재산권 으로 법률명칭 변경 - 산업재산권은 특허청의 심사를 거쳐 등록을 하여야만 보호되고, 저작권 은 출판과 동시에 보호되며 보호기간은 산업재산권이 10∼20년 정도 이고, 저작권은 저작자의 사후 30∼50년까지

지식재산권의 정의 - 지식재산권(知識財産權, Intellectual Property)은 발명, 상표, 디자 인 등의 산업재산권과 문학·음악·미술작품 등에 관한 저작권을 통칭 - 새로운 기술을 국가차원에서 보호해주는 특허도 지식재산권에 포함됨 - 전에는 지적재산권 또는 지적소유권이라고 하였으나 최근 지식재산권 으로 법률명칭 변경 - 산업재산권은 특허청의 심사를 거쳐 등록을 하여야만 보호되고, 저작권 은 출판과 동시에 보호되며 보호기간은 산업재산권이 10∼20년 정도 이고, 저작권은 저작자의 사후 30∼50년까지")

80

2) 특허 - 특허(Patents)는 유용하고(useful), 새롭고(novel) 자명하지 않은 (non-obvious) 발명에 대한 지식재산권 - 특허는 발명을 대상으로 하고 있는데, 발명은 '자연법칙을 이용한 기술 적 사상의 창작으로서 고도한 것'을 말함 - 발명에 대하여 특허요건을 만족하는 경우 출원일로부터 20년간 독점권 을 주는 제도 - 특허권은 권리자 스스로 실시하는 외에 존속기간 중 양도할 수 있고, 상속의 대상이 되며, 질권을 설정할 수 있고, 타인에게 실시권을 허락 할 수도 있음 - 다만, 그 권리가 공유일 때에는 다른 공유자의 동의 필요 - 특허권은 포기할 수도 있으나 공유자·질권자·실시권자 등이 있을 때에는 이들의 승낙이 없으면 포기할 수 없음 - 특허권의 이전이나 질권 및 실시권의 설정 등은 모두 등록을 하지 않으면 효력이 미발생 - 특허권은 존속기간의 만료, 특허료의 불납, 권리자인 자연인의 사망이나 법인이 소멸한 경우에 상속인 또는 승계인이 없을 때, 권리의 포기 등에 의하여 소멸 - 특허의 무효심결이 확정된 때 특허권은 등록시까지 소급하여 소멸

특허 - 특허(Patents)는 유용하고(useful), 새롭고(novel) 자명하지 않은 (non-obvious) 발명에 대한 지식재산권 - 특허는 발명을 대상으로 하고 있는데, 발명은 자연법칙을 이용한 기술 적 사상의 창작으로서 고도한 것 을 말함 - 발명에 대하여 특허요건을 만족하는 경우 출원일로부터 20년간 독점권 을 주는 제도 - 특허권은 권리자 스스로 실시하는 외에 존속기간 중 양도할 수 있고, 상속의 대상이 되며, 질권을 설정할 수 있고, 타인에게 실시권을 허락 할 수도 있음 - 다만, 그 권리가 공유일 때에는 다른 공유자의 동의 필요 - 특허권은 포기할 수도 있으나 공유자·질권자·실시권자 등이 있을 때에는 이들의 승낙이 없으면 포기할 수 없음 - 특허권의 이전이나 질권 및 실시권의 설정 등은 모두 등록을 하지 않으면 효력이 미발생 - 특허권은 존속기간의 만료, 특허료의 불납, 권리자인 자연인의 사망이나 법인이 소멸한 경우에 상속인 또는 승계인이 없을 때, 권리의 포기 등에 의하여 소멸 - 특허의 무효심결이 확정된 때 특허권은 등록시까지 소급하여 소멸")

81

4가지 종류의 특허 1. 실용신안(Utility) 2. 디자인(Design) 3. 식물(Plant) 4. 사업 방법(Business model) ○ 실용신안(Utility) - 실용신안 특허는 새로운 제품, 서비스, 과정에 관련된 발명을 취급 - 특허 신청시 대부분 창업가들은 실용신안 특허를 신청 ○ 디자인(Design) - 디자인 특허는 장식용 디자인을 보호 - 스포츠 유니폼, 전자제품, 자동차와 같은 아이템의 외관을 취급 - 디자인 특허는 일반적으로 실용신안특허보다 더 쉽고, 특허유지비가 저렴하며, 최고 40년 동안 특허 보존

○ 실용신안(Utility) - 실용신안 특허는 새로운 제품, 서비스, 과정에 관련된 발명을 취급 - 특허 신청시 대부분 창업가들은 실용신안 특허를 신청 ○ 디자인(Design) - 디자인 특허는 장식용 디자인을 보호 - 스포츠 유니폼, 전자제품, 자동차와 같은 아이템의 외관을 취급 - 디자인 특허는 일반적으로 실용신안특허보다 더 쉽고, 특허유지비가 저렴하며, 최고 40년 동안 특허 보존.")

82

○ 식물(Plant) - 식물특허는 새로운 다양한 식물형 무성생식방법의 발견을 보호 - 날씨에 영향을 덜 받고 더 오랜 기간 생산되는 생물과학적으로 설계된 공장들이 포함됨 ○ 사업 방법(Business model) - 사업 방법 특허는 비즈니스운영과 컴퓨터코드, 프로그램, 기술의 세부 적인 방법들을 보호 ○ 특허소유의 이점 - 특허권은 발명가에게 고소할 수 있는 자격 부여 - 정부는 특허발명가의 권리를 강요하진 않음 - 특허를 집행하는 일은 전부 특허발명가의 몫

- 식물특허는 새로운 다양한 식물형 무성생식방법의 발견을 보호 - 날씨에 영향을 덜 받고 더 오랜 기간 생산되는 생물과학적으로 설계된 공장들이 포함됨 ○ 사업 방법(Business model) - 사업 방법 특허는 비즈니스운영과 컴퓨터코드, 프로그램, 기술의 세부 적인 방법들을 보호 ○ 특허소유의 이점 - 특허권은 발명가에게 고소할 수 있는 자격 부여 - 정부는 특허발명가의 권리를 강요하진 않음 - 특허를 집행하는 일은 전부 특허발명가의 몫")

83

3) 기업비밀 - 기업비밀(Trade secret)은 다른 사람에게 알려지지 않은 발명이나 정보의 형태의 지식재산권 - 기업비밀은 비밀제조법(fomulas), 제조과정, 고객리스트 등 - 노하우(know-how) 등과 같이 법적인 보호대상이 되지 않음 - 국세청에 제출해야 할 세세한 노출을 피하고자 특허보호를 신청하지 않는 경우도 있음 - 특허법 하에서 허용된 기간인 20년 이상 지식재산권을 보호받기 위함 (코카콜라 경우 참조) - 기업비밀법 단점은 정보나 특허보호를 획득하기 위한 공식 절차가 없음 - 기업비밀법 하에서의 보호는 기업비밀을 보호할 노력에 달려있음

기업비밀 - 기업비밀(Trade secret)은 다른 사람에게 알려지지 않은 발명이나 정보의 형태의 지식재산권 - 기업비밀은 비밀제조법(fomulas), 제조과정, 고객리스트 등 - 노하우(know-how) 등과 같이 법적인 보호대상이 되지 않음 - 국세청에 제출해야 할 세세한 노출을 피하고자 특허보호를 신청하지 않는 경우도 있음 - 특허법 하에서 허용된 기간인 20년 이상 지식재산권을 보호받기 위함 (코카콜라 경우 참조) - 기업비밀법 단점은 정보나 특허보호를 획득하기 위한 공식 절차가 없음 - 기업비밀법 하에서의 보호는 기업비밀을 보호할 노력에 달려있음")

84

4 ) 등록상표 - 지식재산권의 일종이며, 브랜드명, 로고, 상품명 등의 상표를 보호함 으로써 상표사용자의 업무상 신용유지를 도모할 목적으로 제정된 법률 - 등록 상표의 유효기한은 10년이며 갱신도 가능 5) 저작권 - 저작권(Copyrights)은 창작물에 대한 권리에 관한 것으로 해당 창작물의 지식재산권을 제작자나 소유주가 독점적으로 가지는 권리 - 창작물이란 어떠한 매체를 통해 표현된 생각, 기술, 이미지, 체계 등과 이들의 전체인 상품, 기술, 작품 등을 포함

등록상표 - 지식재산권의 일종이며, 브랜드명, 로고, 상품명 등의 상표를 보호함 으로써 상표사용자의 업무상 신용유지를 도모할 목적으로 제정된 법률 - 등록 상표의 유효기한은 10년이며 갱신도 가능 5) 저작권 - 저작권(Copyrights)은 창작물에 대한 권리에 관한 것으로 해당 창작물의 지식재산권을 제작자나 소유주가 독점적으로 가지는 권리 - 창작물이란 어떠한 매체를 통해 표현된 생각, 기술, 이미지, 체계 등과 이들의 전체인 상품, 기술, 작품 등을 포함")

85

6장. 재무성과 평가

87

- 재무제표(financial statements)는 회사의 경영현황을 일반적으로 인정 되는 회계원칙(GAAP)에 따라 일목요연하게 표현한 것으로 기업회계기준에 따라 크게 재무상태표, 손익계산서, 현금흐름표 및 이익잉여금 처분계산서로 구분 - 회계는 회계실체에 관련된 유용한 재무적 정보를 제공하는 수단으로서 회계 보고서를 작성·보고하는 것으로서, 재무제표는 이러한 회계보고서의 가장 중심적이고 종합적 체계를 이루고 있음 1) 재무상태표 - 재무상태표(statement of financial position)는 일정 시점에서 기업의 자산과 부채 및 자본을 일정한 구분·배열·분류에 따라서 기재함으로써 기업의 재무상태를 총괄적으로 표시하는 재무제표 - 이 때 자산은 자금이 운용되는 형태를 표시하며 기업재산의 부채와 자본은 기업자금이 조달된 유입원천을 표시

는 회사의 경영현황을 일반적으로 인정 되는 회계원칙(GAAP)에 따라 일목요연하게 표현한 것으로 기업회계기준에 따라 크게 재무상태표, 손익계산서, 현금흐름표 및 이익잉여금 처분계산서로 구분 - 회계는 회계실체에 관련된 유용한 재무적 정보를 제공하는 수단으로서 회계 보고서를 작성·보고하는 것으로서, 재무제표는 이러한 회계보고서의 가장 중심적이고 종합적 체계를 이루고 있음 1) 재무상태표 - 재무상태표(statement of financial position)는 일정 시점에서 기업의 자산과 부채 및 자본을 일정한 구분·배열·분류에 따라서 기재함으로써 기업의 재무상태를 총괄적으로 표시하는 재무제표 - 이 때 자산은 자금이 운용되는 형태를 표시하며 기업재산의 부채와 자본은 기업자금이 조달된 유입원천을 표시")

88

2) 손익계산서 - 손익계산서는 경영성과를 명확히 하기 위해 영업연도 중에 발생한 수익과 이에 대응하는 비용을 기재하고 그 기간의 순이익을 표시하는 계산서 -손익계산서에는 회사의 실적을 평가하는 대표적인 잣대인 매출액 영업이익경상이익 당기순이익 등을 모두 포함 3) 현금흐름표 - 현금흐름표(statement of cash flow)는 일정기간 동안 해당기업의 현금이 어떻게 조달되고 사용되는지 나타내는 표 - 기간별 현금의 유입과 유출 내용을 표시함으로써 향후 발생할 기업자금의 과부족현상을 미리 파악 가능 - 현금흐름표는 재무상태표, 손익계산서, 자본변동표, 이익잉여금처분 계산서와 함께 주요 재무제표의 하나

손익계산서 - 손익계산서는 경영성과를 명확히 하기 위해 영업연도 중에 발생한 수익과 이에 대응하는 비용을 기재하고 그 기간의 순이익을 표시하는 계산서 -손익계산서에는 회사의 실적을 평가하는 대표적인 잣대인 매출액 영업이익경상이익 당기순이익 등을 모두 포함 3) 현금흐름표 - 현금흐름표(statement of cash flow)는 일정기간 동안 해당기업의 현금이 어떻게 조달되고 사용되는지 나타내는 표 - 기간별 현금의 유입과 유출 내용을 표시함으로써 향후 발생할 기업자금의 과부족현상을 미리 파악 가능 - 현금흐름표는 재무상태표, 손익계산서, 자본변동표, 이익잉여금처분 계산서와 함께 주요 재무제표의 하나")

90

1) 재무비율 분석의 중요성 - 벤처의 건강상태를 측정하고 관찰하기 위해 재무비율 분석 2) 주요 재무비율 (1) 유동성 비율 유동비율 = 유동자산/유동부채 (2) 레버리지 비율 부채비율 = 부채/자기자본 이자보상비율 = 영업이익/이자비용

재무비율 분석의 중요성 - 벤처의 건강상태를 측정하고 관찰하기 위해 재무비율 분석 2) 주요 재무비율 (1) 유동성 비율 유동비율 = 유동자산/유동부채 (2) 레버리지 비율 부채비율 = 부채/자기자본 이자보상비율 = 영업이익/이자비용")

91

( 3) 안정성 비율 (4) 활동성 비율

안정성 비율 (4) 활동성 비율")

92

(5) 수익성 비율 (6) 성장성 비율

수익성 비율 (6) 성장성 비율")

93

분석종류재무비율지표산식 유동성 유동비율유동자산 / 유동부채 당좌비율당좌자산 / 유동부채 부채비율부채총액 / 자기자본 이자보상비율영업이익 / 이자비용 안정성 고정비율고정자산 / 자기자본 고정장기적합률고정자산 / 장기자본 활동성 매출채권회전율매출액 / 외상매출금 재고자산회전율매출액 / 재고자산 총자산회전율매출액 / 총자산 수익성 총자본순이익률세전순이익 / 총자본 자기자본순이익률세전순이익 / 자기자본 매출액순이익률세전순이익 / 매출액 성장성 매출액증가율당기매출액 / 전기매출액 순이익증가율당기순이익 / 전기순이익 총자산증가율당해총자산 / 직전연도총자산 주요 재무비율 요약

95

수명주기 단계 자금조달 형태재무비율 및 측정 개발 및 초기 단계 씨앗자금 및 초기 자금조달 현금소진율(cash burn rate) 유동성 비율 창업가 엔젤투자자 벤처캐피탈 생존단계1차 자금조달 현금소진율. 유동성 비율, 전환율 레버리지 비율 수익성 비율 효율성 비율 창업가 엔젤투자자 벤처캐피탈 고속성장 단계 2차 자금조달, 메자닌 형태, 유동성 단계 자금조달 레버리지 비율 수익성 비율 효율성 비율 창업가 엔젤투자자 벤처캐피탈 일반은행 투자은행 수명주기 단계별 재무성과 측정 및 이용자

96

7장. 재무계획

98

- 재무계획(financial planning)은 기업의 재무상태와 경영성과를 예측하고, 필요한 재무적 조치를 계획하는 것 - 재무계획에는 단기계획과 장기계획이 있음 - 단기계획은 단기적으로 필요한 자금의 수요를 파악하고 조달방법을 검토하는 것으로 운전자본 관리의 한 분야 - 운전자본 관리는 유동자산과 유동부채를 관리하는 것으로 현금관리, 매출채권 관리(accounts receivable management), 매입채무 관리(accounts payable management), 재고자산 관리 (inventory management) 등이 있음

은 기업의 재무상태와 경영성과를 예측하고, 필요한 재무적 조치를 계획하는 것 - 재무계획에는 단기계획과 장기계획이 있음 - 단기계획은 단기적으로 필요한 자금의 수요를 파악하고 조달방법을 검토하는 것으로 운전자본 관리의 한 분야 - 운전자본 관리는 유동자산과 유동부채를 관리하는 것으로 현금관리, 매출채권 관리(accounts receivable management), 매입채무 관리(accounts payable management), 재고자산 관리 (inventory management) 등이 있음")

99

- 장기 재무계획은 기업의 장기적 성장발전을 위한 자금조달 계획 - 장기 재무계획을 수립할 때 고려해야 하는 4개의 의사결정 분야 ① 신규 자산이나 사업에 대한 투자를 검토하는 자본예산 결정 ② 투자를 위한 자금조달 방법과 부채비율을 검토하는 자본구조 결정 ③ 주주에게 지불되는 배당과 관련된 배당정책 결정 ④ 사업 수행시 필요한 운전자산과 유동성 확보를 위한 운전자본 관리

101

1) 현금관리 - 현금을 관리할 때에 현금을 적게 보유하면 자금의 지급능력이 저하되고 심한 경우에 흑자도산(insolvency by paper profits)의 위기에 빠질 수 있음 - 반면 현금을 많이 보유하게 되면 그 만큼 기업의 투자기회를 살리지 못하게 되어 수익력이 저조하게 됨 - 현금관리의 기본목표는 적정수준의 유동성을 확보하여 지급불능의 위험증가를 방지하고, 비용절감을 통한 수익의 극대화를 도모할 수 있는 수익성과 유동성의 조화를 도모 - 현금을 보유하는 동기는 거래적 동기, 예비적 동기, 투기적 동기, 보상 예금잔액 유지 동기를 들 수 있음

현금관리 - 현금을 관리할 때에 현금을 적게 보유하면 자금의 지급능력이 저하되고 심한 경우에 흑자도산(insolvency by paper profits)의 위기에 빠질 수 있음 - 반면 현금을 많이 보유하게 되면 그 만큼 기업의 투자기회를 살리지 못하게 되어 수익력이 저조하게 됨 - 현금관리의 기본목표는 적정수준의 유동성을 확보하여 지급불능의 위험증가를 방지하고, 비용절감을 통한 수익의 극대화를 도모할 수 있는 수익성과 유동성의 조화를 도모 - 현금을 보유하는 동기는 거래적 동기, 예비적 동기, 투기적 동기, 보상 예금잔액 유지 동기를 들 수 있음")

102

2) 매출채권 관리 - 매출채권은 기업의 영리 목적을 위한 영업 활동인 재화의 판매 및 용역 의 제공과 관련된 신용채권 - 매출채권의 결정변수 ① 신용기간, ② 신용기준, ③ 현금할인 정책 ④ 회수정책

매출채권 관리 - 매출채권은 기업의 영리 목적을 위한 영업 활동인 재화의 판매 및 용역 의 제공과 관련된 신용채권 - 매출채권의 결정변수 ① 신용기간, ② 신용기준, ③ 현금할인 정책 ④ 회수정책")

103

3) 매입채무 관리 - 매입채무(trade credit)란 외상매입금(accounts payable)과 지급 어음(notes payable) 등 재고자산의 매입과 관련하여 발생하는 채무 - 매입채무 관리(trade credit management)는 외상매입금과 지급 어음의 관리를 통하여 기업의 단기자본을 관리하는 것 4) 재고자산관리 - 재고자산 관리(inventory management)는 재고의 적정보유 수준을 관리하는 것 - 재고의 보유가 부족하면 기업이 생산과 판매활동을 원활히 수행할 수 없는 위험이 발생 - 반대로 과다한 재고를 보유할 때에는 이로 인한 경비지출·투자지출· 재고자산의 진부화 등 수익성이 악화될 위험 발생

매입채무 관리 - 매입채무(trade credit)란 외상매입금(accounts payable)과 지급 어음(notes payable) 등 재고자산의 매입과 관련하여 발생하는 채무 - 매입채무 관리(trade credit management)는 외상매입금과 지급 어음의 관리를 통하여 기업의 단기자본을 관리하는 것 4) 재고자산관리 - 재고자산 관리(inventory management)는 재고의 적정보유 수준을 관리하는 것 - 재고의 보유가 부족하면 기업이 생산과 판매활동을 원활히 수행할 수 없는 위험이 발생 - 반대로 과다한 재고를 보유할 때에는 이로 인한 경비지출·투자지출· 재고자산의 진부화 등 수익성이 악화될 위험 발생")

104

- 재고수준의 결정요인 다섯 가지 ① 기대되는 판매량 ② 생산공정기간 ③ 완제품의 내구성 ④ 재료공급의 계절적 변동과 공급자의 신용 ⑤ 재고관리상의 비용

106

1) 자본예산 결정 - 자본예산의 결정과정 ① 투자목적의 설정 ② 투자안의 선정과 투자안의 성격에 따른 분류 ③ 각 투자안들로부터 예상되는 현금흐름의 측정 ④ 투자안의 경제성 평가 ⑤ 투자의 결정 및 실행

자본예산 결정 - 자본예산의 결정과정 ① 투자목적의 설정 ② 투자안의 선정과 투자안의 성격에 따른 분류 ③ 각 투자안들로부터 예상되는 현금흐름의 측정 ④ 투자안의 경제성 평가 ⑤ 투자의 결정 및 실행")

107

2) 자본구조 결정 - 자본구조(capital structure)란 기업이 자본조달의 원천인 자기자본과 부채의 구성비율의 조합을 의미 - 자기자본의 기회비용과 부채의 기회비용은 서로 다르기 때문에 이러한 조달 원천의 구성비율에 따라 기업의 가치를 측정하는 데 필요한 할인율인 가중 평균자본비용에 변화를 가져올 수 있음 - 자본구조에 대한 이론은 크게 자본구조의 변화와 할인율의 변화가 없다고 보는, 즉 기업가치가 관련이 없다고 보는 무관련이론과 자본구조의 변화는 할인율에 영향을 미치며 따라서 최적자본구조(optimal capital structure)가 존재한다고 보는 관련이론으로 양분 - 1958년 모딜리아니와 밀러(MM : Modigliani and Miller)가 완전자본 시장에서는 자본구조와 기업의 가치가 아무 관련이 없음을 제시 - 1963년 밀러와 모딜리아니는 법인세를 고려할 때 타인자본의존도가 클수록 기업의 가치가 증가한다는 이론을 제시

자본구조 결정 - 자본구조(capital structure)란 기업이 자본조달의 원천인 자기자본과 부채의 구성비율의 조합을 의미 - 자기자본의 기회비용과 부채의 기회비용은 서로 다르기 때문에 이러한 조달 원천의 구성비율에 따라 기업의 가치를 측정하는 데 필요한 할인율인 가중 평균자본비용에 변화를 가져올 수 있음 - 자본구조에 대한 이론은 크게 자본구조의 변화와 할인율의 변화가 없다고 보는, 즉 기업가치가 관련이 없다고 보는 무관련이론과 자본구조의 변화는 할인율에 영향을 미치며 따라서 최적자본구조(optimal capital structure)가 존재한다고 보는 관련이론으로 양분 년 모딜리아니와 밀러(MM : Modigliani and Miller)가 완전자본 시장에서는 자본구조와 기업의 가치가 아무 관련이 없음을 제시 년 밀러와 모딜리아니는 법인세를 고려할 때 타인자본의존도가 클수록 기업의 가치가 증가한다는 이론을 제시")

108

3) 배당정책 결정 - 배당정책(dividend policy)이란 기업이익을 출자자인 주주에게 분배 하는 부분과 사내에 유보하는 부분으로 어떻게 분할하느냐를 결정짓는 경영정책 - 배당정책에 영향을 주는 요인 ① 기업성장률과 이익의 수준 ② 이익의 안정성 ③ 자금의 운용상태 ④ 기업의 규모, 연령, 경영자의 기업 경영관 ⑤ 경영지배권 ⑥ 공금리의 수준 및 동종업계의 배당수준 ⑦ 기업의 유동성 ⑧ 새로운 투자기회 ⑨ 부채상환 의무

배당정책 결정 - 배당정책(dividend policy)이란 기업이익을 출자자인 주주에게 분배 하는 부분과 사내에 유보하는 부분으로 어떻게 분할하느냐를 결정짓는 경영정책 - 배당정책에 영향을 주는 요인 ① 기업성장률과 이익의 수준 ② 이익의 안정성 ③ 자금의 운용상태 ④ 기업의 규모, 연령, 경영자의 기업 경영관 ⑤ 경영지배권 ⑥ 공금리의 수준 및 동종업계의 배당수준 ⑦ 기업의 유동성 ⑧ 새로운 투자기회 ⑨ 부채상환 의무")

109

- 린트너(Lintner)는 미국 기업들의 배당정책에 관한 실증연구를 통해 다음 사실 발견 ① 기업들은 장기목표배당성향을 설정하여 이익의 일정비율을 배당으로 지급한다. 일반적으로 성숙기업은 높은 배당성향을 가지며, 성장기업은 낮은 배당성향을 가진다. ② 경영자들은 배당금의 절대액보다는 전년도에 비해 얼마나 늘거나 줄었 나를 보여주는 배당금의 변화를 더 중요시 한다. ③ 기업들은 배당금을 갑자기 늘리거나 줄이려고 하지 않고 그 변화를 완만하게 하려고 한다.

110

4) 운전자본 관리 - 운전자본(working capital)이란 임금지불, 원료구입 등 기업이 사업 을 추진하는데 있어 필요 불가결한 자금으로, 설비증설이나 확충에 소요 되는 설비자금과 대조되는 개념 - 운전자본관리는 현금관리, 유가증권관리, 매출채권관리, 재고자산관리 등 유동자산의 관리는 물론 외상매입금, 단기부채, 미지급비용 등 유동 부채관리도 포함

운전자본 관리 - 운전자본(working capital)이란 임금지불, 원료구입 등 기업이 사업 을 추진하는데 있어 필요 불가결한 자금으로, 설비증설이나 확충에 소요 되는 설비자금과 대조되는 개념 - 운전자본관리는 현금관리, 유가증권관리, 매출채권관리, 재고자산관리 등 유동자산의 관리는 물론 외상매입금, 단기부채, 미지급비용 등 유동 부채관리도 포함")

112

1) 매출액백분율법 - 매출액백분율법(percent of sales method)은 대차대조표의 항목을 매출액에 대한 백분율로 표시하고 매출액의 변화에 따른 각 항목의 변화를 추정하여 기업의 소요자금을 예측하는 방법 - 매출액백분율법은 대차대조표의 각 항목이 매출액에서 차지하는 비중 이 시간경과에 관계없이 일정하다고 가정 2) 회귀식에 의한 방법 - 회귀분석에 의한 방법은 각 항목이 매출액과 직선관계를 갖고 변화한다 는 가정하에서 매출액 증가에 따른 추가필요자금을 예측

매출액백분율법 - 매출액백분율법(percent of sales method)은 대차대조표의 항목을 매출액에 대한 백분율로 표시하고 매출액의 변화에 따른 각 항목의 변화를 추정하여 기업의 소요자금을 예측하는 방법 - 매출액백분율법은 대차대조표의 각 항목이 매출액에서 차지하는 비중 이 시간경과에 관계없이 일정하다고 가정 2) 회귀식에 의한 방법 - 회귀분석에 의한 방법은 각 항목이 매출액과 직선관계를 갖고 변화한다 는 가정하에서 매출액 증가에 따른 추가필요자금을 예측")

113

8장. 자본유형과 자본비용

115

- 자본은 크게 자기자본과 타인자본으로 구분 1)자기자본 - 자기자본은 출자자로부터 조달된 기초자본과, 경영활동의 결과로 얻어 진 부가자본으로 대별 (1) 보통주 - 보통주(common stock)란 소유한 주식 수에 따라 평등하게 대우받는 다는 상법상에서의 주주평등의 원칙에 의거하여, 지분에 따라 평등하게 잔여이익의 배당과 잔여재산의 분배를 받을 수 있는 통상의 기준이 되는 주식 - 청구권 상으로는 최하위에 있지만 보통주 주주들은 이사회 멤버를 선출 하는 권한을 포함하여 회사의 경영진을 선출하며, 주요 의사결정에 대한 투표권 보유

자기자본 - 자기자본은 출자자로부터 조달된 기초자본과, 경영활동의 결과로 얻어 진 부가자본으로 대별 (1) 보통주 - 보통주(common stock)란 소유한 주식 수에 따라 평등하게 대우받는 다는 상법상에서의 주주평등의 원칙에 의거하여, 지분에 따라 평등하게 잔여이익의 배당과 잔여재산의 분배를 받을 수 있는 통상의 기준이 되는 주식 - 청구권 상으로는 최하위에 있지만 보통주 주주들은 이사회 멤버를 선출 하는 권한을 포함하여 회사의 경영진을 선출하며, 주요 의사결정에 대한 투표권 보유")

116

(2) 우선주 - 의결권을 주지 않는 대신 보통주보다 높은 배당률을 지급하는 주식 - 우선주는 기업이 배당을 하거나 기업이 해산할 경우의 잔여재산을 배분 등에서 다른 주식보다 우선적 지위를 가지는 주식 - 우선주는 우선권의 내용에 따라 여러 가지로 분류 ① 소정비율의 우선배당을 받고도 이익이 남는 경우에 우선주주가 다시 보통주주와 함께 배당에 참가할 수 있는 참가적 우선주 ② 소정비율의 우선배당을 받는 데 그치는 비참가적 우선주 ③ 당해 영업연도에 소정비율의 우선배당을 받지 못한 경우, 미지급배당액을 다음 영업연도 이후에도 우선하여 보충 배당받는 누적적 우선주 ④ 당해 영업연도에 우선배당을 받지 못하고 미지급배당액을 다음 영업연도 에도 보충 배당받지 못하는 비누적적 우선주

우선주 - 의결권을 주지 않는 대신 보통주보다 높은 배당률을 지급하는 주식 - 우선주는 기업이 배당을 하거나 기업이 해산할 경우의 잔여재산을 배분 등에서 다른 주식보다 우선적 지위를 가지는 주식 - 우선주는 우선권의 내용에 따라 여러 가지로 분류 ① 소정비율의 우선배당을 받고도 이익이 남는 경우에 우선주주가 다시 보통주주와 함께 배당에 참가할 수 있는 참가적 우선주 ② 소정비율의 우선배당을 받는 데 그치는 비참가적 우선주 ③ 당해 영업연도에 소정비율의 우선배당을 받지 못한 경우, 미지급배당액을 다음 영업연도 이후에도 우선하여 보충 배당받는 누적적 우선주 ④ 당해 영업연도에 우선배당을 받지 못하고 미지급배당액을 다음 영업연도 에도 보충 배당받지 못하는 비누적적 우선주")

117

(3 ) 전환우선주 - 전환우선주(convertible preferred stock)는 다른 종류의 주식으로 전환할 수 있는 권리가 부여된 우선주로서 누적·비참가형 우선주가 많음 (4) 부가자본 - 부가자본에는 자본잉여금, 재평가잉여금, 이익잉여금, 당기이익금 2)타인자본 (1) 타인자본의 정의 및 종류 - 타인자본(borrowed capital)은 기업이 경영활동에 사용하고 있는 자본 가운데 차입금이나 회사채와 같이 외부로부터 조달한 부분

전환우선주 - 전환우선주(convertible preferred stock)는 다른 종류의 주식으로 전환할 수 있는 권리가 부여된 우선주로서 누적·비참가형 우선주가 많음 (4) 부가자본 - 부가자본에는 자본잉여금, 재평가잉여금, 이익잉여금, 당기이익금 2)타인자본 (1) 타인자본의 정의 및 종류 - 타인자본(borrowed capital)은 기업이 경영활동에 사용하고 있는 자본 가운데 차입금이나 회사채와 같이 외부로부터 조달한 부분")

118

(2) 회사채 - 회사채는 기업이 자금조달을 위해 직접 발행하는 채권 - 주식과는 달리 회사의 수익에 관계없이 일정률의 이자 지급 특징 - 금융기관에서 지급을 보증하는 보증사채와 무보증사채, 담보부사채가 있는데, 상장기업 또는 금융감독원에 등록된 법인이 기업자금조달을 위해서 직접 발행 - 이자는 3개월마다 후불하며 만기가 되면 액면금액을 지급받음 - 전환사채(CB : convertible bond)는 만기 이전의 일정기간 내에 정해진 가격으로 발행회사의 보통주로 전환할 수 있는 권리 부여 - 신주인수권부사채(BW : bond with warrant)는 주어진 기간 내에 정해진 가격으로 발행회사의 주식을 매입할 수 있는 권리가 부여된 채권으로서, 신주인수권 행사에 의해 주식을 취득하더라도 여전히 채권 자로서의 자격 보유

회사채 - 회사채는 기업이 자금조달을 위해 직접 발행하는 채권 - 주식과는 달리 회사의 수익에 관계없이 일정률의 이자 지급 특징 - 금융기관에서 지급을 보증하는 보증사채와 무보증사채, 담보부사채가 있는데, 상장기업 또는 금융감독원에 등록된 법인이 기업자금조달을 위해서 직접 발행 - 이자는 3개월마다 후불하며 만기가 되면 액면금액을 지급받음 - 전환사채(CB : convertible bond)는 만기 이전의 일정기간 내에 정해진 가격으로 발행회사의 보통주로 전환할 수 있는 권리 부여 - 신주인수권부사채(BW : bond with warrant)는 주어진 기간 내에 정해진 가격으로 발행회사의 주식을 매입할 수 있는 권리가 부여된 채권으로서, 신주인수권 행사에 의해 주식을 취득하더라도 여전히 채권 자로서의 자격 보유")

119

(2) 회사채 - 교환사채(EB : exchangeable bond)가 있는데 상장법인이 이사회의 결의에 의하여 발행하는 회사채의 한 종류로서 교환사채와 발행회사가 보유한 제3의 기업의 주식과 교환되므로 교환시 발행회사의 자산과 부채가 동시에 감소하는 특징 - 발행회사가 보유하는 교환대상 유가증권은 상장유가증권으로 제한하고 있으며 증권예탁원에 예탁을 의무화하고 있음

회사채 - 교환사채(EB : exchangeable bond)가 있는데 상장법인이 이사회의 결의에 의하여 발행하는 회사채의 한 종류로서 교환사채와 발행회사가 보유한 제3의 기업의 주식과 교환되므로 교환시 발행회사의 자산과 부채가 동시에 감소하는 특징 - 발행회사가 보유하는 교환대상 유가증권은 상장유가증권으로 제한하고 있으며 증권예탁원에 예탁을 의무화하고 있음")

120

(3) 장·단기 차입금 - 차입금(loan)이란 기업을 경영함에 있어서 운전자금의 부족 또는 시설 투자를 위하여 외부로부터 자금을 조달하는 경우 차용증서를 교부하고 타인으로부터 금전을 차용하는 것 (4) 지급어음 - 지급어음(notes payable)은 일반적 상거래에서 발생한 어음상의 채무 - 상품이나 원재료의 매입대금에 대하여 약속어음을 발행하거나 타인 발행의 환어음을 인수한 경우에 발생한 채무 (5) 외상매입금 - 외상매입금(accounts payable)은 제품이나 원자재를 살 때 현물을 받고서도 대금을 치르지 않은 단기의 미지급금

장·단기 차입금 - 차입금(loan)이란 기업을 경영함에 있어서 운전자금의 부족 또는 시설 투자를 위하여 외부로부터 자금을 조달하는 경우 차용증서를 교부하고 타인으로부터 금전을 차용하는 것 (4) 지급어음 - 지급어음(notes payable)은 일반적 상거래에서 발생한 어음상의 채무 - 상품이나 원재료의 매입대금에 대하여 약속어음을 발행하거나 타인 발행의 환어음을 인수한 경우에 발생한 채무 (5) 외상매입금 - 외상매입금(accounts payable)은 제품이나 원자재를 살 때 현물을 받고서도 대금을 치르지 않은 단기의 미지급금")

122

1) 자기자본의 자본비용 (1) CAPM을 이용한 자기자본비용 산출 (2) 배당평가모형을 이용한 자기자본비용 산출

자기자본의 자본비용 (1) CAPM을 이용한 자기자본비용 산출 (2) 배당평가모형을 이용한 자기자본비용 산출")

123

만약 배당이 D로 매년 일정하다면 주식의 가치는 다음과 같다. 그러나 배당이 매년 g만큼의 비율로 성장을 하고, (k s >g) 이라면, S 0 는 다 음과 같다.

이라면, S 0 는 다 음과 같다.")

124

(3) 우선주의 자기자본비용 산출 (4) 유보이익의 자기자본비용 산출 - 유보이익은 주주에게 배당으로 지급하는 대신 기업의 재투자를 위하여 유보시킨 것이므로, 주주들은 유보이익에 대하여 최소한 이 기업과 동일한 투자기회에 투자하였을 때 얻을 수 있는 수익만큼을 요구 - 따라서 유보이익의 자본비용은 보통주의 자본비용과 동일

우선주의 자기자본비용 산출 (4) 유보이익의 자기자본비용 산출 - 유보이익은 주주에게 배당으로 지급하는 대신 기업의 재투자를 위하여 유보시킨 것이므로, 주주들은 유보이익에 대하여 최소한 이 기업과 동일한 투자기회에 투자하였을 때 얻을 수 있는 수익만큼을 요구 - 따라서 유보이익의 자본비용은 보통주의 자본비용과 동일")

125

2) 타인자본의 자본비용 - 세금효과를 고려하기 전의 타인자본비용(k B ) - 세금효과를 고려한 타인자본의 비용 3) 가중평균 자본비용

타인자본의 자본비용 - 세금효과를 고려하기 전의 타인자본비용(k B ) - 세금효과를 고려한 타인자본의 비용 3) 가중평균 자본비용")

126

9장. 벤처 마케팅

128

- 마케팅이란 소비자에게 최대의 만족을 주고 생산자의 생산목적을 가장 효율 적으로 달성시키는 방법에 의하여 재화나 용역을 생산자로부터 중간생산자 나 소비자에게 유통시키는 일체의 기업활동 - 마케팅은 첫째, 고객이 누구이고 그들이 원하는 것이 무엇인지를 발견하는 것이며, 둘째, 고객의 욕구를 만족시킬 제품을 개발하는 것이며, 셋째, 그 제품을 고객이 소유하게 하는 것 등에 목표를 둠

130

- 마케팅 전략을 수립하는 4단계 과정 - 첫 번째 단계는 마케팅 환경을 분석 : 우선 기업이 직면하는 외부환경과 내부 환경 을 분석하고, 다음에 고객(customer)·경쟁사(competitor)·자사 (company)에 대한 3C 분석을 하며, 자사의 강점(Strength)·약점 (Weakness)·기회요인(Opportunity)·위험요인(Threat) 등 SWOT 분석 - 두 번째 단계는 기업의 역량을 바탕으로 전체시장을 세분화(segmentation) 하여 세분화한 몇 군데의 시장을 집중적(targeting)으로 관리(positioning) 하는 STP전략 - 세 번째 단계는 제품, 서비스, 아이디어를 창출(product)하고, 가격을 결정하고 (price), 이들에 대한 정보를 제공하며(promotion), 이들을 배포하여(place) 개인 및 조직체의 고객만족과 이윤추구를 만족시키는 4P 활동 - 마지막 단계는 마케팅 통제(control)단계 : 계획(plan)과 실행(do)결과를 비교(see), 실행과정 수정 혹은 계획의 수정(feedback)이 이루어지는 단계

·경쟁사(competitor)·자사 (company)에 대한 3C 분석을 하며, 자사의 강점(Strength)·약점 (Weakness)·기회요인(Opportunity)·위험요인(Threat) 등 SWOT 분석 - 두 번째 단계는 기업의 역량을 바탕으로 전체시장을 세분화(segmentation) 하여 세분화한 몇 군데의 시장을 집중적(targeting)으로 관리(positioning) 하는 STP전략 - 세 번째 단계는 제품, 서비스, 아이디어를 창출(product)하고, 가격을 결정하고 (price), 이들에 대한 정보를 제공하며(promotion), 이들을 배포하여(place) 개인 및 조직체의 고객만족과 이윤추구를 만족시키는 4P 활동 - 마지막 단계는 마케팅 통제(control)단계 : 계획(plan)과 실행(do)결과를 비교(see), 실행과정 수정 혹은 계획의 수정(feedback)이 이루어지는 단계")

132

1) 마케팅 환경분석 개요

마케팅 환경분석 개요")

134

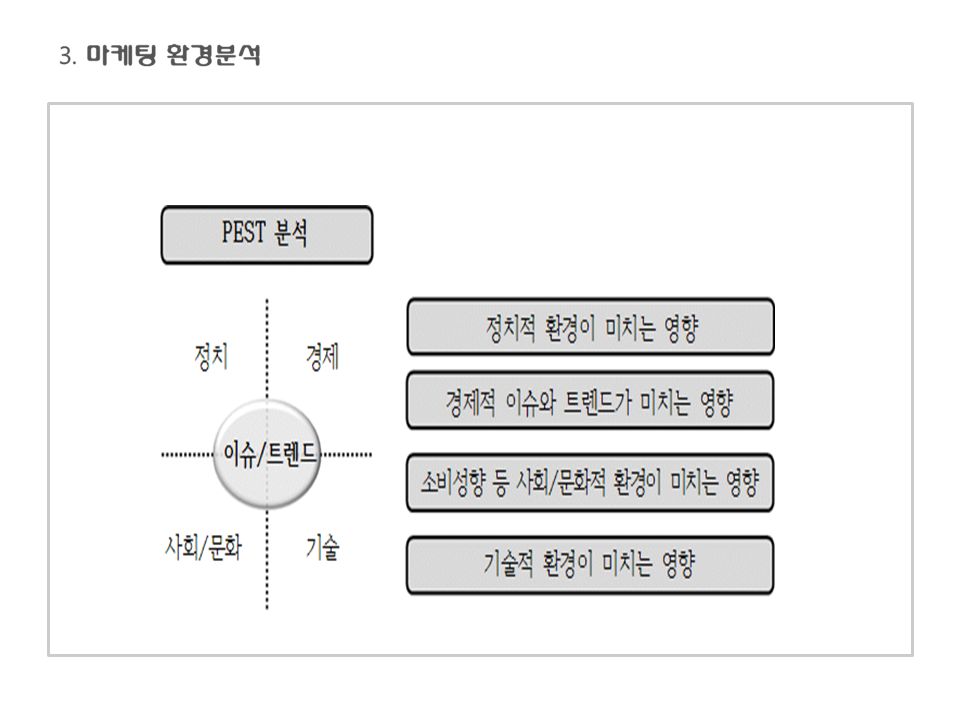

정치경제 · 정치권력과 정책노선 · 개혁정책, 지원정책 · 규제완화와 민영화 · 무역장벽 및 자유화 · 조세 / 특허 · 부패, 정치적 리스크 · GDP 성장률 · 인플레이션, 이자율, 환율 · 금융 / 재정정책 · 소비성향 · 산업구조 변화 · 금융시장의 변화 / 임금수준 사회 / 문화기술 · 인구구조 / 노동력 유연성 · 소비자 라이프스타일 · 여성의 사회진출 · 환경 / 에너지에 대한 관심 · 교육수준 · 신기술 · 기술혁신 및 호가산 · 신제품 혁신 · 정책적 지원 디지털 / 인터넷 /SNS 기타환경 · 산업 / 경제의 디지털화 · 인터넷 및 기반기술 · SNS 의 확산 · 인구통계학적 요인 · 자연적 요인 PEST기법의 구성요소

135

2) 산업구조 분석 High 시장 Question MarkStar ◆ Star : 성장산업 ◆ Question : 신규산업 ◆ Cow : 수확산업 ◆ Dog : 사양산업 성장률 Low Dog Cash Cow $ Low 시장 점유율 High

산업구조 분석 High 시장 Question MarkStar ◆ Star : 성장산업 ◆ Question : 신규산업 ◆ Cow : 수확산업 ◆ Dog : 사양산업 성장률 Low Dog Cash Cow $ Low 시장 점유율 High")

136

3C 평가 요소분석 기준 Company 기업 목표 자원 시너지 효과 창업자가 목표로 하고 있는 시장인가 ? 시장 진입을 위한 경영자원은 충분한가 ? 시존 브랜드와 마케팅 시너지 효과를 창출 가능한가 ? Competitor 현재 경쟁자 잠재적 경쟁자 현재 시장의 경쟁강도는 ? 미래 시장의 경쟁강도는 ? Customer 시장 규모 시장 성장률 세분 시장은 적절한 규모인가 ? 시장 성장 가능성이 높은가 ? 세분 시장별 잠제수요는 충분한가 ? 3) 3C 분석

3C 분석.")

137

4) SWOT 분석 외부환경 내부역량 기회 (O) 위협 (T) 강점 (S) 투자확대 시장확대 신제품개발 점유율확대 다양화 SO 전략 시장점유율 확장 전략 원가우위강화 제품차별강화 유통경로 / 고객기반 유지 수익성 강화 선별적 ST 전략 차별화 전략 약점 (W) 재무구조개선 경쟁력보완 교육훈련강화 조직단순화 집중화 WO 전략 약점을 보완하면서 기회를 활용하는 전략 매각 / 합병 시장의 부분적 철수 상품종류정리 조직단순화 구조조정 WT 전략 약점을 보완하고 위 협을 극복할 수 있 는 전략

SWOT 분석 외부환경 내부역량 기회 (O) 위협 (T) 강점 (S) 투자확대 시장확대 신제품개발 점유율확대 다양화 SO 전략 시장점유율 확장 전략 원가우위강화 제품차별강화 유통경로 / 고객기반 유지 수익성 강화 선별적 ST 전략 차별화 전략 약점 (W) 재무구조개선 경쟁력보완 교육훈련강화 조직단순화 집중화 WO 전략 약점을 보완하면서 기회를 활용하는 전략 매각 / 합병 시장의 부분적 철수 상품종류정리 조직단순화 구조조정 WT 전략 약점을 보완하고 위 협을 극복할 수 있 는 전략")

138

Strength(강점) 글로벌유율 1위 굳혀 막강한 기술력 다양한 라인업 Weakness(약점) 새로운 문화 선도에 약해 국내 사후서비스 (A/S)에 문제점 노출 Opportunity(기회) 타이젠으로 운영체 계 독립 가능성 중국시장의 성장 Threat(위협) 국내 스마트폰시장 성장 포화상태 특허분쟁으로 인한 이미지 저하 중국 등 후발업체의 약진 Strength(강점) 여전한 혁신, 기 술 선도 탄탄한 앱 생태계 태블릿PC 시장에 서의 위상 Weakness(약점) 작은 디스플레이 고집 단조로운 라이업 과 긴 제품출시 주기 Opportunity(기회) 태블릿PC 시장의 성장 중국에서의 점유 율 급상승 Threat(위협) 보급형 라인업의 실패 윈도우 태블릿PC의 약진 삼성전자 애 플

글로벌유율 1위 굳혀 막강한 기술력 다양한 라인업 Weakness(약점) 새로운 문화 선도에 약해 국내 사후서비스 (A/S)에 문제점 노출 Opportunity(기회) 타이젠으로 운영체 계 독립 가능성 중국시장의 성장 Threat(위협) 국내 스마트폰시장 성장 포화상태 특허분쟁으로 인한 이미지 저하 중국 등 후발업체의 약진 Strength(강점) 여전한 혁신, 기 술 선도 탄탄한 앱 생태계 태블릿PC 시장에 서의 위상 Weakness(약점) 작은 디스플레이 고집 단조로운 라이업 과 긴 제품출시 주기 Opportunity(기회) 태블릿PC 시장의 성장 중국에서의 점유 율 급상승 Threat(위협) 보급형 라인업의 실패 윈도우 태블릿PC의 약진 삼성전자 애 플")

140

1) 시장세분화 전략 - 동질적 욕구(needs)를 가진 소비자를 묶어 세분시장으로 나누는 과정 ① 시장세분화의 효과 : 경쟁우의 확보, 마케팅 기회의 발견, 차별화를 통한 경쟁완화 ② 시장세분화의 요건 : 측정가능성, 접근 가능성, 시장의 규모성, 내부적 동질성 대 외부적 이질성 ③ 시장세분화의 기준변수 - 고객특성 변수 : 지리적, 인구통계적, 심리분석적 변수 - 고객행동 변수 : 사용상황, 추구편익, 상표애호도, 사용량 또는 사용여부 2) 표적시장 - 세분시장 중 자사와의 적합도가 가장 높은 세분시장을 선택하는 과정 3) 포지셔닝 - 선택한 세분시장에서 고객들의 뇌리에 자사의 브랜드를 각인시키는 활동

시장세분화 전략 - 동질적 욕구(needs)를 가진 소비자를 묶어 세분시장으로 나누는 과정 ① 시장세분화의 효과 : 경쟁우의 확보, 마케팅 기회의 발견, 차별화를 통한 경쟁완화 ② 시장세분화의 요건 : 측정가능성, 접근 가능성, 시장의 규모성, 내부적 동질성 대 외부적 이질성 ③ 시장세분화의 기준변수 - 고객특성 변수 : 지리적, 인구통계적, 심리분석적 변수 - 고객행동 변수 : 사용상황, 추구편익, 상표애호도, 사용량 또는 사용여부 2) 표적시장 - 세분시장 중 자사와의 적합도가 가장 높은 세분시장을 선택하는 과정 3) 포지셔닝 - 선택한 세분시장에서 고객들의 뇌리에 자사의 브랜드를 각인시키는 활동")

142

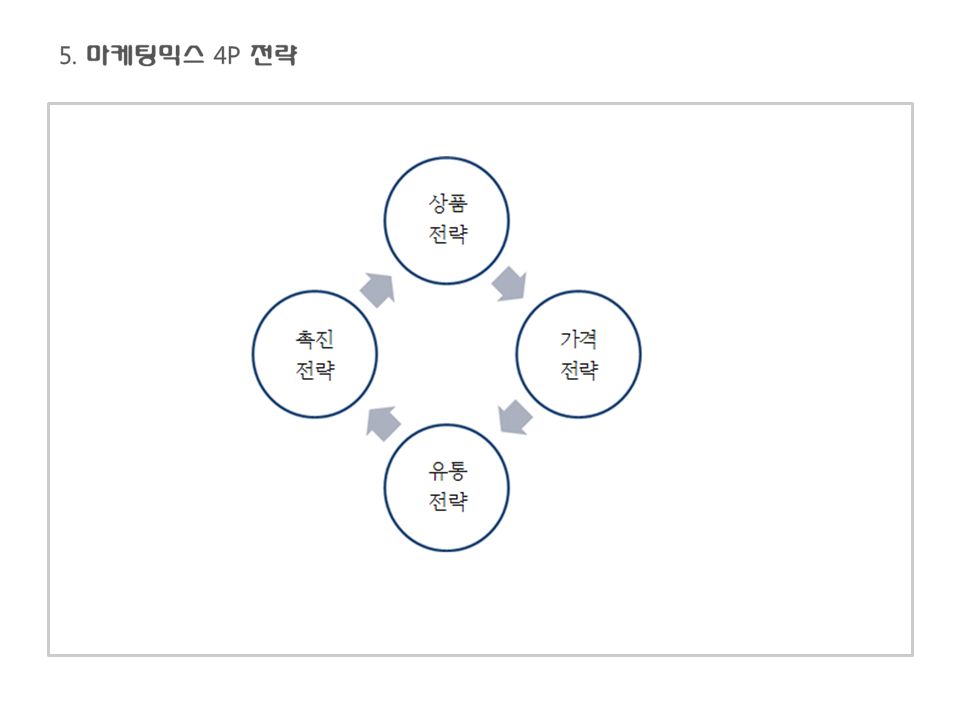

1) Product(제품) 2) Price(가격) 3) Place(판매장소) 4) Promotion(판매촉진)

Product(제품) 2) Price(가격) 3) Place(판매장소) 4) Promotion(판매촉진)")

143

마케팅믹스 4P 전략 요약

146

1) 고객의 분류 2) 소비자 분석 高 ↑ 상표충성도 ↓ 低 브랜드 충성자 최고를 추구 제품과 브랜드에 관심 선호하는 상표를 보유 타 브랜드를 사용하지 않음 일상적인 상표 구매자 최고를 요구하지 않음 낮은 감정과 결부됨 제품목록이 아닌 상표에 관심 선호하는 상표를 가짐 정보탐색자 최고를 추구 상표가 아닌 제품을 추구 다양한 상표의 사용 정보탐색 상표전환자 최고를 요구하지 않음 다양한 상표 구매 브랜드와 제품에 별 관심 없음 가격선호가 큼 高 ← 제품관심도 → 低 관여도에 따른 소비자구분 매트릭스

고객의 분류 2) 소비자 분석 高 ↑ 상표충성도 ↓ 低 브랜드 충성자 최고를 추구 제품과 브랜드에 관심 선호하는 상표를 보유 타 브랜드를 사용하지 않음 일상적인 상표 구매자 최고를 요구하지 않음 낮은 감정과 결부됨 제품목록이 아닌 상표에 관심 선호하는 상표를 가짐 정보탐색자 최고를 추구 상표가 아닌 제품을 추구 다양한 상표의 사용 정보탐색 상표전환자 최고를 요구하지 않음 다양한 상표 구매 브랜드와 제품에 별 관심 없음 가격선호가 큼 高 ← 제품관심도 → 低 관여도에 따른 소비자구분 매트릭스")

147

高관여低관여 소비자목표가장 좋은 구매결정적당한 수준의 만족 기본전략 제품의 혜택을 최대화하는 포지셔닝 → 제품차별화 문제를 최소화 하도록 포지셔닝 광고 등의 커뮤니케이션 차별화 가격 가격과 혜택간의 상관관계 중요 우수한 품질 / 혜택이면 비싼 가격 가격이 중요한 선택 기준 가격할인이나 쿠폰 중요 광고 제품장점 / 혜택을 강조하는 광고 정보제공형 광고 인쇄매체가 중요 신뢰성 있는 전달자 상품명 강조 및 중요성에 집중 반복과 짧은 메시지의 사용 방송매체 ( 특히 TV) 중요 매력적 전달자, 유머광고 쿠폰, 할인 등 판촉활동 중요 유통고급분위기 연출 개방적 유통경로 및 유통활동 눈높이 선반, 선반공간이 중요 관여도에 따른 마케팅 전략

중요 매력적 전달자, 유머광고 쿠폰, 할인 등 판촉활동 중요 유통고급분위기 연출 개방적 유통경로 및 유통활동 눈높이 선반, 선반공간이 중요 관여도에 따른 마케팅 전략")

149

구분장단점마케팅 채널 광고 콘텐츠에 대한 통제가 가능하고, 정보전달이 빠 르다. 다만, 비용이 많이 든다. TV, 신문, 잡지, 인터넷, 전단지 등 홍보 신뢰도가 높고 비용이 적게 든다. 다만, 정보전 달의 통제가 어렵다. 언론홍보, 사회봉사활동 등 판매촉진 정보전달은 빠르나, 경쟁자들의 과잉 판촉활동 으로 떨어지는 추세이다. 시식회, 샘플 제공, 가격할인 등 1) 마케팅 채널

마케팅 채널.")

150

구분Mass MediaSocial Media 소통 방식일방향 one-to-many 소통쌍방향 one-to-one 가능 Push 방향고객에게 보내는 Push 방식고객이 찾아오는 Pull 방식 정보의 공유정보의 선별/독점/전달 방식정보의 개방/공유/참여 방식 참여 형식자발성 결여자발적 참여 사람-서비스 연결성연결성이 부재 - 낮은 접근성높은 연결성-높은 접근성 시간/장소 현장성결여매우 높음 커뮤니케이션 방식개인의 관련성에 기반개인과의 관계에 기반 소통 비용높은 접촉 또는 소통 비용초저가 접촉 또는 소통 비용 정보 전파력시간이 걸리는 입소문 창출신속한 입소문 창출 2) SNS마케팅 기존미디어와 차이점

SNS마케팅 기존미디어와 차이점")

151

10장. 주식과 채권의 가치평가

153

1) 미래가치 2) 현재가치

미래가치 2) 현재가치")

154

3) 연금의 가치평가 (1) 연금 (2) 영구연금 (3) 성장형 연금 (4) 성장형 영구연금

연금의 가치평가 (1) 연금 (2) 영구연금 (3) 성장형 연금 (4) 성장형 영구연금")

156

1) 채권가격 산정 기초 2) 채권가격과 할인율과의 관계 할인율 ↑ ⇒ 채권가격 ↓, 할인율 ↓ ⇒ 채권가격 ↑ 할인율 > 이표이자율 ⇒ 채권가격 < 액면가 할인율 액면가

채권가격 산정 기초 2) 채권가격과 할인율과의 관계 할인율 ↑ ⇒ 채권가격 ↓, 할인율 ↓ ⇒ 채권가격 ↑ 할인율 > 이표이자율 ⇒ 채권가격 < 액면가 할인율 액면가")

157

3) 채권가격과 이자율의 기간구조와의 관계

채권가격과 이자율의 기간구조와의 관계")

158

4) 채권의 만기수익률 5) 유효수익률

채권의 만기수익률 5) 유효수익률")

160

1) 배당평가모형 2) 배당이 일정한 경우 3) 배당성장률이 일정한 경우

배당평가모형 2) 배당이 일정한 경우 3) 배당성장률이 일정한 경우")

161

4) 할인율과 성장률의 추정 - 만일 배당이 성장률이 일정하다면 할인율은 앞서 구한 바와 같이 다음과 같다. 5) 성장기회의 평가 - 성장하는 기업의 주식가치는 성장이 전혀 없다고 가정할 때의 주식가치와 성장기회를 가졌을 때의 가치의 증가분으로 나누어 볼 수 있음

성장기회의 평가 - 성장하는 기업의 주식가치는 성장이 전혀 없다고 가정할 때의 주식가치와 성장기회를 가졌을 때의 가치의 증가분으로 나누어 볼 수 있음.")

162

11장. 기업공개를 통한 투자회수

164

- 처음부터 투자회수를 위한 출구전략을 계획하는 것이 중요 - 자금회수를 위한 심각한 압력이 투자자들로부터 있을 때까지 기다리는 것 은 출구계획을 세우고 자금회수가 적당해질 때를 기다리는 것보다 훨씬 고통스러움 - 대체로 창업가의 절반 이상이 투자가들로부터 출구전략들이 미리 세워질 것을 요구받는다고 함

166

1) 발행시장의 의의 - 발행시장은 신규발행된 증권이 발행자로부터 최초의 투자가에게 판매 되는 시장이며, 자금수요자인 발행자가 자금공급자인 투자자들에게 증권 을 발행하여 제공함으로써 자금을 조달하는 일련의 과정을 포함하는 시장 2) 발행시장의 구조 - 발행시장은 자금수요자인 발행주체(발행회사), 자금공급자인 투자자, 그리고 주식의 발행과정에서 발행과 관련된 전문적 사무를 담당하는 발행기관으로 구성

발행시장의 의의 - 발행시장은 신규발행된 증권이 발행자로부터 최초의 투자가에게 판매 되는 시장이며, 자금수요자인 발행자가 자금공급자인 투자자들에게 증권 을 발행하여 제공함으로써 자금을 조달하는 일련의 과정을 포함하는 시장 2) 발행시장의 구조 - 발행시장은 자금수요자인 발행주체(발행회사), 자금공급자인 투자자, 그리고 주식의 발행과정에서 발행과 관련된 전문적 사무를 담당하는 발행기관으로 구성")

167

3) 주식의 발행방법 - 주식의 발행방법은 어떤 수요자를 대상으로 이루어지는가에 따라 공모와 사모로 구분 - 공모는 발행주체가 불특정 다수(50인 이상)를 대상으로 동일한 가격과 조건으로 주식을 발행하는 것 - 사모는 소수의 특정인을 대상으로 주식을 발행하는 방식 - 또한 주식의 발행과정에 발행기관의 개입여부에 따라 직접발행과 간접 발행으로 구분 - 직접발행은 발행주체가 발행과 관련된 사무와 발행위험까지 모두 부담 - 간접발행은 전문적인 조직 및 경험을 가진 발행기관을 통하여 주식을 발행 - 간접발행은 발행기관의 위험부담 정도에 따라 모집주선, 잔액인수, 총액 인수로 구분

주식의 발행방법 - 주식의 발행방법은 어떤 수요자를 대상으로 이루어지는가에 따라 공모와 사모로 구분 - 공모는 발행주체가 불특정 다수(50인 이상)를 대상으로 동일한 가격과 조건으로 주식을 발행하는 것 - 사모는 소수의 특정인을 대상으로 주식을 발행하는 방식 - 또한 주식의 발행과정에 발행기관의 개입여부에 따라 직접발행과 간접 발행으로 구분 - 직접발행은 발행주체가 발행과 관련된 사무와 발행위험까지 모두 부담 - 간접발행은 전문적인 조직 및 경험을 가진 발행기관을 통하여 주식을 발행 - 간접발행은 발행기관의 위험부담 정도에 따라 모집주선, 잔액인수, 총액 인수로 구분")

169

- 기업공개(going public)는 일정한 요건을 갖춘 기업이 공모를 통하여 일반투자가들에게 발행주식을 분산시키고 기업의 재무내용 등 해당 기업의 실체를 알리는 것 - 기업을 공개하는 방법은 신규 자금조달 필요성 유무에 따라 크게 모집과 매출로 구분

는 일정한 요건을 갖춘 기업이 공모를 통하여 일반투자가들에게 발행주식을 분산시키고 기업의 재무내용 등 해당 기업의 실체를 알리는 것 - 기업을 공개하는 방법은 신규 자금조달 필요성 유무에 따라 크게 모집과 매출로 구분")

171

- 주식의 발행유형은 주금납입 여부에 따라 유상증자와 무상증자가 있음 - 유상증자는 주주들의 주금납입을 통해 기업의 자본을 증가시키는 것으 로 신주의 발행이 동반됨 - 신주를 발행하는 경우 발행되는 신주를 인수할 수 있는 권리가 신주인 수권(preemptive right)인데 기존 주주에게 우선적으로 신주를 할 당하고, 기존주주가 배정된 주식을 인수하지 않아서 실권되는 실권주 에 대해서는 일반공모를 함 - 주식배당은 기업의 영업성과에 따라 발생한 이익잉여금을 자본으로 전 환하는 것으로 기업이 이익을 주주에게 현금으로 배당하는 대신 신주 를 발행하여 배당하는 것 - 주식배당은 사외로 유출될 자금을 자본화시켜 주식으로 지급하기 때문 에 이익의 자본화라고도 함

인데 기존 주주에게 우선적으로 신주를 할 당하고, 기존주주가 배정된 주식을 인수하지 않아서 실권되는 실권주 에 대해서는 일반공모를 함 - 주식배당은 기업의 영업성과에 따라 발생한 이익잉여금을 자본으로 전 환하는 것으로 기업이 이익을 주주에게 현금으로 배당하는 대신 신주 를 발행하여 배당하는 것 - 주식배당은 사외로 유출될 자금을 자본화시켜 주식으로 지급하기 때문 에 이익의 자본화라고도 함")

173

상장요건일반기업벤처기업 설립연도3년 이상- 자기자본 또는 시가총액 자기자본이 30억원 이상이거나, 시가총액이 90억원 이상 자기자본이 15억원 이상이거나, 시가총액이 90억원 이상 자본상태최근 사업연도말 현재 자본잠식 없을 것좌동 경영성과최근 법인세차감전계속사업이익이 있을 것좌동 이익규모 (택일) ➀ 최근 사업연도말 현재 ROE가 10% 이상 ② 최근사업연도의 당기순이익이 20억원 이상 ③ 최근 사업연도의 매출액이 100억원 이상이고, 기준시가 총액이 300억원 이상 ➀ 최근 사업연도말 현재 ROE가 5% 이상 ② 최근사업연도의 당기순이익이 10억원 이상 ③ 최근 사업연도의 매출액이 50억원 이상이고, 기준시가 총액이 300억원 이상 감사의견최근 사업연도 재무제표에 대한 감사의견이 적정일 것좌동 1) 코스닥시장의 의의 - 코스닥시장은 미국 나스닥(NASDAQ)을 벤치마킹한 시장으로서, 소규모이지만 성장잠재력이 높은 중소기업과 벤처기업 등의 자본조달에 편의를 제공하기 위한 목적으로 한 시장 2) 코스닥시장의 상장요건

➀ 최근 사업연도말 현재 ROE가 10% 이상 ② 최근사업연도의 당기순이익이 20억원 이상 ③ 최근 사업연도의 매출액이 100억원 이상이고, 기준시가 총액이 300억원 이상 ➀ 최근 사업연도말 현재 ROE가 5% 이상 ② 최근사업연도의 당기순이익이 10억원 이상 ③ 최근 사업연도의 매출액이 50억원 이상이고, 기준시가 총액이 300억원 이상 감사의견최근 사업연도 재무제표에 대한 감사의견이 적정일 것좌동 1) 코스닥시장의 의의 - 코스닥시장은 미국 나스닥(NASDAQ)을 벤치마킹한 시장으로서, 소규모이지만 성장잠재력이 높은 중소기업과 벤처기업 등의 자본조달에 편의를 제공하기 위한 목적으로 한 시장 2) 코스닥시장의 상장요건")

175

구분유가증권시장코스닥시장제3시장(프리보드) 매매거래 시간 정규시장 09:00~15:00 시간외 시장 장개시 전 07:30~09:00 장종료 후 15:10~18:00 정규시장 09:00~15:00 시간외 시장 장개시 전 07:30~09:00 장종료 후 15:10~18:00 정규시장 09:00~15:00 가격제한폭±15% ±30% 매매방식경쟁매매 상대매매 위탁증거금증권사 자율 매수 : 현금 100% 매도 : 주식 100% 위탁수수료증권사 자율 결제 전 매매가능 양도소득세면제 벤처기업, 소액주주 : 면제 중소기업주권 : 10% 대기업주권 : 20% 증권거래세0.15%0,3%0.5% 주문시장가, 지정가 등시장가, 지정가지정가 수도결제3일 결제 기준가전일 종가 전일거래량 가중평균주가 매매단위10주1주1주1주1주 시장제도의 비교

매매거래 시간 정규시장 09:00~15:00 시간외 시장 장개시 전 07:30~09:00 장종료 후 15:10~18:00 정규시장 09:00~15:00 시간외 시장 장개시 전 07:30~09:00 장종료 후 15:10~18:00 정규시장 09:00~15:00 가격제한폭±15% ±30% 매매방식경쟁매매 상대매매 위탁증거금증권사 자율 매수 : 현금 100% 매도 : 주식 100% 위탁수수료증권사 자율 결제 전 매매가능 양도소득세면제 벤처기업, 소액주주 : 면제 중소기업주권 : 10% 대기업주권 : 20% 증권거래세0.15%0,3%0.5% 주문시장가, 지정가 등시장가, 지정가지정가 수도결제3일 결제 기준가전일 종가 전일거래량 가중평균주가 매매단위10주1주1주1주1주 시장제도의 비교")

176

12장. M&A를 통한 투자회수

178

- 기업이 지속적으로 성장 발전하기 위해서는 자체생산 규모와 매출액 증가를 통한 내적성장을 추구하지만, 때로는 외부 기업을 소유하여 성장을 꾀하는 외적성장을 추구할 수도 있음 - 이러한 외적성장을 대표하는 방법으로 합병(merger)과 인수 (acquisition)으로 구분되는 M&A(mergers and acquisitions) 가 있음

과 인수 (acquisition)으로 구분되는 M&A(mergers and acquisitions) 가 있음")

180

1) 기업합병 - 기업합병에는 흡수합병과 신설합병이 있음 - 흡수합병(merger)은 합병되는 기업들 중에서 한 개의 기업 (합병기업)만이 법률적으로 존속하고 나머지 기업(피합병기업) 들의 자산과 채권 및 채무를 인수하는 방식 - 신설합병(consolidation)이란 합병대상이 되는 기업들은 모두 해산하고 새로운 기업(합병기업)을 신설하여 이 기업에 모든 자산과 채무를 이전시키는 방법 2) 기업인수 - 기업매수 또는 인수에는 주식매수 및 자산매수 방법이 있음 - 주식매수(stock acquisition)는 합병기업이 피합병기업의 주식지분 일부를 인수하여 피합병기업의 경영권 획득 - 자산매수(asset acquisition)란 피합병기업의 자산 또는 사업부를 매입하여 기업의 지배권을 확보하려는 방법

기업합병 - 기업합병에는 흡수합병과 신설합병이 있음 - 흡수합병(merger)은 합병되는 기업들 중에서 한 개의 기업 (합병기업)만이 법률적으로 존속하고 나머지 기업(피합병기업) 들의 자산과 채권 및 채무를 인수하는 방식 - 신설합병(consolidation)이란 합병대상이 되는 기업들은 모두 해산하고 새로운 기업(합병기업)을 신설하여 이 기업에 모든 자산과 채무를 이전시키는 방법 2) 기업인수 - 기업매수 또는 인수에는 주식매수 및 자산매수 방법이 있음 - 주식매수(stock acquisition)는 합병기업이 피합병기업의 주식지분 일부를 인수하여 피합병기업의 경영권 획득 - 자산매수(asset acquisition)란 피합병기업의 자산 또는 사업부를 매입하여 기업의 지배권을 확보하려는 방법")

181

3) 차입인수 - 차입매수(LBO : leveraged buyout)란 기업의 인수합병에 소요 되는 자금의 상당부분을 차입금에 의존하는 방식 4) MBO(경영자 매수) - MBO(management buyout)란 기업내부의 경영자가 차입금을 활용하여 회사를 인수

차입인수 - 차입매수(LBO : leveraged buyout)란 기업의 인수합병에 소요 되는 자금의 상당부분을 차입금에 의존하는 방식 4) MBO(경영자 매수) - MBO(management buyout)란 기업내부의 경영자가 차입금을 활용하여 회사를 인수")

183

1) 정관상의 규정 - 적대적 M&A를 어렵게 하는 조치를 정관에 규정하는 방법 - 일명 상어퇴치전략(shark repellent)이라고 함 - 회사의 정관에 규정할 수 있는 사항들 ① 합병이나 영업양수도 승인에 필요한 주주총회의 의결정족수를 50% 이상으로 하는 초다수 의결원칙(super-majority) 규정 ② 이사들의 임기를 달리하는 시차임기제도(staggering term) 규정 ③ 이사회에 주주총회의 별도승인 없이 신주인수권부사채(BW)나 전환 사채(CB)를 발행할 수 있게 하여 적대적 매수 시도가 있을 경우 우호 적 매수자(백기사)에게 매각할 수 있게 하는 조치 ④ 주식의 양도는 정관의 정함에 의하여 이사회의 승인을 받도록 하는 규정

정관상의 규정 - 적대적 M&A를 어렵게 하는 조치를 정관에 규정하는 방법 - 일명 상어퇴치전략(shark repellent)이라고 함 - 회사의 정관에 규정할 수 있는 사항들 ① 합병이나 영업양수도 승인에 필요한 주주총회의 의결정족수를 50% 이상으로 하는 초다수 의결원칙(super-majority) 규정 ② 이사들의 임기를 달리하는 시차임기제도(staggering term) 규정 ③ 이사회에 주주총회의 별도승인 없이 신주인수권부사채(BW)나 전환 사채(CB)를 발행할 수 있게 하여 적대적 매수 시도가 있을 경우 우호 적 매수자(백기사)에게 매각할 수 있게 하는 조치 ④ 주식의 양도는 정관의 정함에 의하여 이사회의 승인을 받도록 하는 규정")

184

2) 공개매수 제도 - 공개매수(tender offer)란 불특정 다수인에 대하여 의결권 있는 주식 의 매도청약을 하고 장외에서 주식을 취득하는 것 - 우리나라는 총 발행주식수의 5%이상을 장외에서 10인 이상으로부터 매수하는 경우 반드시 공개매수를 하도록 규정 3) 대량주식취득 공시 제도 - 대량주식취득공시제도는 일명 5% rule 이라고도 하며 대량 보유자의 주식보유상황을 신속하게 파악하여 지배주주로 하여금 경영권 방어를 위해 대비할 수 있도록 하는 제도

공개매수 제도 - 공개매수(tender offer)란 불특정 다수인에 대하여 의결권 있는 주식 의 매도청약을 하고 장외에서 주식을 취득하는 것 - 우리나라는 총 발행주식수의 5%이상을 장외에서 10인 이상으로부터 매수하는 경우 반드시 공개매수를 하도록 규정 3) 대량주식취득 공시 제도 - 대량주식취득공시제도는 일명 5% rule 이라고도 하며 대량 보유자의 주식보유상황을 신속하게 파악하여 지배주주로 하여금 경영권 방어를 위해 대비할 수 있도록 하는 제도")

185

4) 특정증권 등 소유상황 보고 - 특정증권 등 소유상황보고제도는 일명 10% rule 이라고도 하며 임원 또는 주요주주는 임원 또는 주요주주가 된 날부터 5일 이내에 특정권 의 소유상황을, 그리고 소유상황에 변동이 있는 경우 변동이 있는 날 부터 5일까지 그 내용을 증권선물위원회와 거래소에 보고하는 제도 5) 의결권대리행사 권유 제도 - 의결권위임권유(proxy solicitation)는 경영진이 할 수도 있고 제3자가 할 수도 있음 - 제3자가 경영진을 축출하기 위해 위임장권유를 하는 경우에는 경영진 도 경영권을 방어하기 위해 위임장권유에 나서는 것이 보통이며 이를 위임장경쟁(proxy contest)이라고 함

특정증권 등 소유상황 보고 - 특정증권 등 소유상황보고제도는 일명 10% rule 이라고도 하며 임원 또는 주요주주는 임원 또는 주요주주가 된 날부터 5일 이내에 특정권 의 소유상황을, 그리고 소유상황에 변동이 있는 경우 변동이 있는 날 부터 5일까지 그 내용을 증권선물위원회와 거래소에 보고하는 제도 5) 의결권대리행사 권유 제도 - 의결권위임권유(proxy solicitation)는 경영진이 할 수도 있고 제3자가 할 수도 있음 - 제3자가 경영진을 축출하기 위해 위임장권유를 하는 경우에는 경영진 도 경영권을 방어하기 위해 위임장권유에 나서는 것이 보통이며 이를 위임장경쟁(proxy contest)이라고 함")

186

6) 주식매수선택권 제도 - 주식매수선택권제도는 회사의 임직원이나 우호적 매수자에게 주식 매수선택권(stock option)을 부여함으로써 적대적 매수 시도가 있을 경우 이를 행사하여 현 경영진의 우호적 세력이 될 수 있게 하자는 것 - 주식매수선택권의 부여방법에는 신주인수권방식, 자기주식교부방식, 주가차액교부방식 등 7) 자기주식취득 제도 - 자기주식취득제도(self tender)는 회사가 자기주식을 취득 및 보유 함으로써 시장의 유통물량 감소를 통한 주가관리나 적대적 매수에 대항할 수 있게 하기 위한 제도

주식매수선택권 제도 - 주식매수선택권제도는 회사의 임직원이나 우호적 매수자에게 주식 매수선택권(stock option)을 부여함으로써 적대적 매수 시도가 있을 경우 이를 행사하여 현 경영진의 우호적 세력이 될 수 있게 하자는 것 - 주식매수선택권의 부여방법에는 신주인수권방식, 자기주식교부방식, 주가차액교부방식 등 7) 자기주식취득 제도 - 자기주식취득제도(self tender)는 회사가 자기주식을 취득 및 보유 함으로써 시장의 유통물량 감소를 통한 주가관리나 적대적 매수에 대항할 수 있게 하기 위한 제도")

187

8) 주식 제3자배정 제도 - 주식 제3자배정제도는 주주의 신주인수권에 대한 중요한 예외제도로 원칙적으로는 허용되지 않으나 신기술 도입과 재무구조개선의 경우에 한해 예외적으로 허용 - 제3자에게 신주인수권을 부여하는 경우 정관에 규정하거나 주주총회 의 특별결의 필요 9) 자본감소 전략 - 감자를 통해 자기주식을 매입하여 소각한다면 매수대상기업의 총 발행 주식 수가 감소하여 대주주의 지분율은 상승하게 되고 주가도 상승하 게 될 것 - 따라서 매수를 위한 지분확보가 어렵게 되고 주가상승으로 인한 매수 비용이 증가될 수 있음

주식 제3자배정 제도 - 주식 제3자배정제도는 주주의 신주인수권에 대한 중요한 예외제도로 원칙적으로는 허용되지 않으나 신기술 도입과 재무구조개선의 경우에 한해 예외적으로 허용 - 제3자에게 신주인수권을 부여하는 경우 정관에 규정하거나 주주총회 의 특별결의 필요 9) 자본감소 전략 - 감자를 통해 자기주식을 매입하여 소각한다면 매수대상기업의 총 발행 주식 수가 감소하여 대주주의 지분율은 상승하게 되고 주가도 상승하 게 될 것 - 따라서 매수를 위한 지분확보가 어렵게 되고 주가상승으로 인한 매수 비용이 증가될 수 있음")

188

10) 우리사주 제도 - 우리사주를 보유한 종업원은 일반적으로 우호적 안정주주로서의 역할 을 함 11) 황금낙하산 제도 - 황금낙하산(golden parachute) 제도는 적대적 매수의 성공으로 현 경영진을 해임할 경우 비정상적으로 높은 퇴직금이나 일정기간의 보수를 지급하는 고용계약을 맺고 보상계획을 회사정관에 명시하도록 함으로써 매수자가 매수에 성공하더라도 과다한 비용을 부담하게 됨 으로 적대적 매수의욕을 꺾으려고 할 때 사용 12) 차등의결권 제도 - 차등의결권제도(dual class recapitalization)는 주식의 종류에 따라 의결권을 차등화하거나 주식거래를 제한하는 제도

우리사주 제도 - 우리사주를 보유한 종업원은 일반적으로 우호적 안정주주로서의 역할 을 함 11) 황금낙하산 제도 - 황금낙하산(golden parachute) 제도는 적대적 매수의 성공으로 현 경영진을 해임할 경우 비정상적으로 높은 퇴직금이나 일정기간의 보수를 지급하는 고용계약을 맺고 보상계획을 회사정관에 명시하도록 함으로써 매수자가 매수에 성공하더라도 과다한 비용을 부담하게 됨 으로 적대적 매수의욕을 꺾으려고 할 때 사용 12) 차등의결권 제도 - 차등의결권제도(dual class recapitalization)는 주식의 종류에 따라 의결권을 차등화하거나 주식거래를 제한하는 제도")

189

13) 의무공개매수 제도 - 의무공개매수(mandatory offer) 제도는 일정 지분 이상의 주식을 취득하는 경우 모든 잔여주식에 대해 소정의 가격 이상으로 공개매수 주문을 내도록 강제하는 제도 14) 독소조항 전략 - 독소조항(poison pill) 전략은 적대적 매수자가 일정 비율 이상의 주식을 취득하는 경우 적대적 매수자를 배제한 잔여주주에게만 시세 보다 저렴한 가격으로 해당 주식을 매수할 수 있는 선택권을 부여하거 나(right plan), 적대적 매수자가 매수를 성공시키더라도 손해를 보도록 함으로써 매수의지를 약화시키려는 전략

의무공개매수 제도 - 의무공개매수(mandatory offer) 제도는 일정 지분 이상의 주식을 취득하는 경우 모든 잔여주식에 대해 소정의 가격 이상으로 공개매수 주문을 내도록 강제하는 제도 14) 독소조항 전략 - 독소조항(poison pill) 전략은 적대적 매수자가 일정 비율 이상의 주식을 취득하는 경우 적대적 매수자를 배제한 잔여주주에게만 시세 보다 저렴한 가격으로 해당 주식을 매수할 수 있는 선택권을 부여하거 나(right plan), 적대적 매수자가 매수를 성공시키더라도 손해를 보도록 함으로써 매수의지를 약화시키려는 전략")

190

13장. 재무불량 벤처기업의 처리

191

1. 재무불량 벤처기업과 자금고통 - 벤처가 그들의 수명주기에서 하나의 또는 더 많은 단계 동안 경제적으로 혹은 재무적으로 어려움에 처하는 것은 다반사 - 어려움에 처한 기업들 중 일부는 성공적으로 회생할 수도 있고, 나머지는 청산에 돌입할 수도 있음 - 어려움을 야기 시키는 문제가 벤처의 외부시장에서의 변화로부터 기인 할 수도 있지만, 대부분 경영미숙의 결과에 기인 2. 재무상태표상의 지급불능 - 재무상태표상의 지급불능은 벤처가 자본잠식이나 마이너스 순수익을 가질 때 존재

192

3. 현금흐름상의 지급불능 - 현금흐름상의 지급불능, 또는 재무적 곤경은 벤처의 현금흐름이 현재의 만기 부채의무를 충족시키기에 불충분할 때 존재 4. 재무적 곤경상황의 해결방안 - 심각한 재무적 문제점들이 인식되면 창업가는 즉각적인 치료 방법을 포함하고 그에 따른 재무적 결과들을 세분화하여 회복 계획을 수립해야 함

193

재무적 곤경상황과 처리 과정 재무적 곤경상황 발생 회복기회 영구적 문제 영업 구조조정 자산 구조조정 재무 구조조정 사적청산법원에 파산신청 파산법 7 장 청산 사적 기업재무구조 개선작업 법원에 파산신청 파산법 11 장 조직재구성 시도 조직재구성 후 영업계속합병파산법 7 장 청산

194

5. 영업 구조조정 - 영업구조조정은 매출을 증가시키거나 비용을 줄이는 구조조정 6. 자산 구조조정 - 자산 구조조정은 매출대비 운전자본 관계를 증진시키는 것과 고정자산 매각하는 구조조정 7. 재무 구조조정 - 재무 구조조정은 기존의 채무 의무 계약조항을 변경시키거나 채무의 구성 을 변경하는 구조조정

195

8. 기업재무구조 개선작업 및 사적청산 - 기업의 재무구조 개선작업(workout)은 계약 불이행이 발생하였을 때 도산 등을 피하기 위해 채무자와 채권자가 해결 방법을 모색하는 행위 1) 기업재무구조 개선작업 - 기업재무구조 개선작업또는 구조조정은 벤처기업의 부채에 대해 벤처의 소유자와 채권자 사이의 자발적인 계약 2) 사적청산 - 벤처의 재무적 곤경 문제가 영구적으로 보일 때에는 벤처기업의 문을 닫는 것이 계속 살리는 것보다 더 가치가 있음

은 계약 불이행이 발생하였을 때 도산 등을 피하기 위해 채무자와 채권자가 해결 방법을 모색하는 행위 1) 기업재무구조 개선작업 - 기업재무구조 개선작업또는 구조조정은 벤처기업의 부채에 대해 벤처의 소유자와 채권자 사이의 자발적인 계약 2) 사적청산 - 벤처의 재무적 곤경 문제가 영구적으로 보일 때에는 벤처기업의 문을 닫는 것이 계속 살리는 것보다 더 가치가 있음.")

196

9. 파산법 1) 한국의 파산법 (1) 파산법 개요 - 파산은 채무를 갚을 수 없게 된 채무자의 신청에 의하여 법원의 결정으로 선고 (2) 채무자회생 및 파산에 관한 법률 - 종전의 회사정리법·화의법·파산법 및 개인채무자회생법을 통합하여 제정한 법률 - 이들을 하나의 법률로 통합한 이른바‘통합 도산법’이라 할 수 있음

한국의 파산법 (1) 파산법 개요 - 파산은 채무를 갚을 수 없게 된 채무자의 신청에 의하여 법원의 결정으로 선고 (2) 채무자회생 및 파산에 관한 법률 - 종전의 회사정리법·화의법·파산법 및 개인채무자회생법을 통합하여 제정한 법률 - 이들을 하나의 법률로 통합한 이른바‘통합 도산법’이라 할 수 있음.")

197

2) 미국 연방정부의 파산법 (1) 파산법 개요 - 미국 파산법은 1978년의 연방파산개혁법에서부터 시작하였는데, 연방파산 개혁법은 1979년 말부터 효과가 발휘함 - 연방파산법은 아홉 개의 부분 또는 장(Chapter)으로 되어 있음 - 파산법 제1장, 제3장, 제5장은 일반적인 파산 조항에 대해서 설명하고 있으 며, 파산법 제15장은 수탁자가 파산절차를 관리하는데 도움을 주기 위한 시스템을 제공 - 파산법 제9장은 지방정부채권에 대하여 초점을 맞추고 있고, 파산법 제12 장은 가족이 소유한 농장에 대해서 초점을 맞추고 있으며, 제13장은 소득을 가진 개인에 대해서 초점을 맞추고 있음 - 창업 벤처기업에 적용되는 부분은 파산법 제11장과 제7장인데, 파산법 제 11장은 사업 재조직시 발생하는 절차에 초점을 맞추고 있음 - 파산법 제7장은 제11장에서의 재조직이 실현가능한 것으로 받아들여지지 않을 때, 마지막 수단으로써 보통 시행

미국 연방정부의 파산법 (1) 파산법 개요 - 미국 파산법은 1978년의 연방파산개혁법에서부터 시작하였는데, 연방파산 개혁법은 1979년 말부터 효과가 발휘함 - 연방파산법은 아홉 개의 부분 또는 장(Chapter)으로 되어 있음 - 파산법 제1장, 제3장, 제5장은 일반적인 파산 조항에 대해서 설명하고 있으 며, 파산법 제15장은 수탁자가 파산절차를 관리하는데 도움을 주기 위한 시스템을 제공 - 파산법 제9장은 지방정부채권에 대하여 초점을 맞추고 있고, 파산법 제12 장은 가족이 소유한 농장에 대해서 초점을 맞추고 있으며, 제13장은 소득을 가진 개인에 대해서 초점을 맞추고 있음 - 창업 벤처기업에 적용되는 부분은 파산법 제11장과 제7장인데, 파산법 제 11장은 사업 재조직시 발생하는 절차에 초점을 맞추고 있음 - 파산법 제7장은 제11장에서의 재조직이 실현가능한 것으로 받아들여지지 않을 때, 마지막 수단으로써 보통 시행")

198

(2) 파산 조직재구성 - 파산법 제11장의 조직재구성에 대한 시도는 ① 성공적인 재편성과 영업의 지속, ②다른 회사와의 합병, ③파산법 7장의 벤처기업 청산 등으로 결정 (3) 파산법에 의한 청산 - 법원이 파산청원을 위한 파산법 제7장을 받아들인다면, 벤처기업의 자산을 넘겨받아 처분하도록 수탁자(trustee)가 채권자들에 의해 선택됨 - 자산의 판매로부터의 수익금은 청구권 우선순위에 따라 분배됨 - 청구권의 우선순위 1. 벤처기업의 청산에 관련된 행정비용 2. 임금 및 기타 미지급된 종업원 복리비(최대 2,000 달러) 3. 특별한 소비자 청구액(청구건당 최대 900달러) 4. 세금(재산세 및 소득세) 5. 상위 채권 6. 자금을 마련해 놓지 않은 연금 부채 7. 하위 채권 8. 우선주 9. 보통주

3. 특별한 소비자 청구액(청구건당 최대 900달러) 4. 세금(재산세 및 소득세) 5. 상위 채권 6. 자금을 마련해 놓지 않은 연금 부채 7. 하위 채권 8. 우선주 9. 보통주.")

199

14장. 가상의 창업경영 사례

200

1. 배경 2. 설악산(주) 소개 3. 초창기 생존을 위한 투쟁 4. 신 사업부문 개척 5. 성장사업을 위한 신사업팀 구성 6. 새로운 방향 7. 경쟁업체들 8. 격동의 해 9. 현금 소용돌이

201

15장. 국내외 창업교육 사례

202

1. 국내 사례 1) 창업대학원 지원 2. 해외 사례 1) 국외 창업교육 및 창업 활성화 사례 (1) 미국 실리콘밸리 사례 (A) 스탠포드 대학 사례 (B) 버클리대학의 창업교육 사례 (C) 미국의 대학 창업교육 프로그램의 특징과 시사점

국외 창업교육 및 창업 활성화 사례 (1) 미국 실리콘밸리 사례 (A) 스탠포드 대학 사례 (B) 버클리대학의 창업교육 사례 (C) 미국의 대학 창업교육 프로그램의 특징과 시사점.")

203

(2) 유럽 창업교육 및 벤처창업 지원 사례 (A) 핀란드 알토대학의 산학융합형 창업교육 사례 (B) 영국 워릭과학단지(Warwick Science Park) 사례 (C) 스웨덴 지역중심의 기술혁신단지 육성 사례 (3) 이스라엘 창업활성화 사례 (4) 일본 가나가와 과학단지 사례 (A) 창업정책 및 동향 (B) 가나가와 과학단지

유럽 창업교육 및 벤처창업 지원 사례 (A) 핀란드 알토대학의 산학융합형 창업교육 사례 (B) 영국 워릭과학단지(Warwick Science Park) 사례 (C) 스웨덴 지역중심의 기술혁신단지 육성 사례 (3) 이스라엘 창업활성화 사례 (4) 일본 가나가와 과학단지 사례 (A) 창업정책 및 동향 (B) 가나가와 과학단지")

Similar presentations

OOOOOO 분석 보고서 - OO Team - * 본 양식은 보고서 작성을 위한 가이드이며 실제 보고서 작성양식에는 제한이 없습니다. 2013 년 입사 희망기업 분석 경진대회.>")

>")

.>")