Download presentation

Presentation is loading. Please wait.

1

2011. 12. 국세청 원천세과.

2

편리한 연말정산 서비스 편리한 연말정산 서비스 Ⅰ Ⅰ 성실한 연말정산 신고문화 정착 성실한 연말정산 신고문화 정착 Ⅱ Ⅱ ’11 년 귀속 개정 세법 안내 ’11 년 귀속 개정 세법 안내 Ⅲ Ⅲ 근로소득 과세표준 및 세액 계산 Ⅳ Ⅳ 자주 묻는 연말정산 Q & A 자주 묻는 연말정산 Q & A Ⅵ Ⅵ Ⅴ Ⅴ 연말정산 실무자 Key-Point 연말정산 실무자 Key-Point 원천징수의무 이행시 주의할 사항 원천징수의무 이행시 주의할 사항 Ⅶ Ⅶ

4

제공하는 소득공제 증명서류 (12개 항목) 보험료, 의료비, 교육비, 주택자금(주택임차·장기주택저당차입금 등), 기부금, 개인연금저축, 연금저축, 퇴직연금, 신용카드(현금영수증), 주택마련저축, 소기업·소상공인공제부금, 장기주식형저축 연말정산간소화 서비스란 ? 소득공제를 받기 위한 근로자나 부양가족의 불편을 덜고자, 국세청에서 소득공제 영수증 발급기관으로부터 영수증 자료를 직접 수집하여 근로자에게 인터넷으로 제공하는 서비스 (http://www.yesone.go.kr) 4 ⇒ 2012.1.15. 오픈 예정 ★ 소득공제 증명서류 제공 확대 - 의료비 : 안경구입비(콘택트렌즈 포함), 의료기기 구입비 - 교육비 : 복지부에서 아이사랑카드(70만명 가입) 유치원 교육비 취학 전 아동의 교육비 자료 등

, 의료기기 구입비 - 교육비 : 복지부에서 아이사랑카드(70만명 가입) 유치원 교육비 취학 전 아동의 교육비 자료 등.")

5

「 Paperless 연말정산 」 이란? 소득공제 증명서류의 종이문서 출력ㆍ제출ㆍ보관에 따른 근로자와 원천징수의무자의 불편을 해소하기 위한 서비스 근로소득자가 국세청 연말정산간소화 서비스(www.yesone.go.kr)의 소득공제 증명서류를www.yesone.go.kr 종이문서 대신 전자파일로 원천징수의무자에게 제출하는 연말정산 방식 - 회사의 연말정산 프로그램에 전자파일을 등록(업로드)하면 소득공제금액이 자동 추출 되므로 공제금액을 입력할 필요가 없고 정확하게 입력되었는지 대조할 필요가 없음

하면 소득공제금액이 자동 추출 되므로 공제금액을 입력할 필요가 없고 정확하게 입력되었는지 대조할 필요가 없음.")

6

「Paperless 연말정산」의 흐름 ① - ③ 근로자는 국세청 「연말정산간소화 서비스 」에서 소득공제증명서류를 전자파일로 다운받아 회사에 제출 ④ - ⑤ 회사의 연말정산 프로그램에 전자파일을 등록(업로드)하면 소득공제 금액이 자동 추출되어 소득 공제신고서 ㆍ지급명세서 등 자동 작성 ⑥ 원천징수의무자는 근로자별 소득공제 법령요건 적정여부 등을 검토한 후 근로소득지급명세서를 국세청 홈택스를 통해 전자 제출 ① - ③ 근로자는 국세청 「연말정산간소화 서비스 」에서 소득공제증명서류를 전자파일로 다운받아 회사에 제출 ④ - ⑤ 회사의 연말정산 프로그램에 전자파일을 등록(업로드)하면 소득공제 금액이 자동 추출되어 소득 공제신고서 ㆍ지급명세서 등 자동 작성 ⑥ 원천징수의무자는 근로자별 소득공제 법령요건 적정여부 등을 검토한 후 근로소득지급명세서를 국세청 홈택스를 통해 전자 제출

하면 소득공제 금액이 자동 추출되어 소득 공제신고서 ㆍ지급명세서 등 자동 작성 ⑥ 원천징수의무자는 근로자별 소득공제 법령요건 적정여부 등을 검토한 후 근로소득지급명세서를 국세청 홈택스를 통해 전자 제출 ① - ③ 근로자는 국세청 「연말정산간소화 서비스 」에서 소득공제증명서류를 전자파일로 다운받아 회사에 제출 ④ - ⑤ 회사의 연말정산 프로그램에 전자파일을 등록(업로드)하면 소득공제 금액이 자동 추출되어 소득 공제신고서 ㆍ지급명세서 등 자동 작성 ⑥ 원천징수의무자는 근로자별 소득공제 법령요건 적정여부 등을 검토한 후 근로소득지급명세서를 국세청 홈택스를 통해 전자 제출")

7

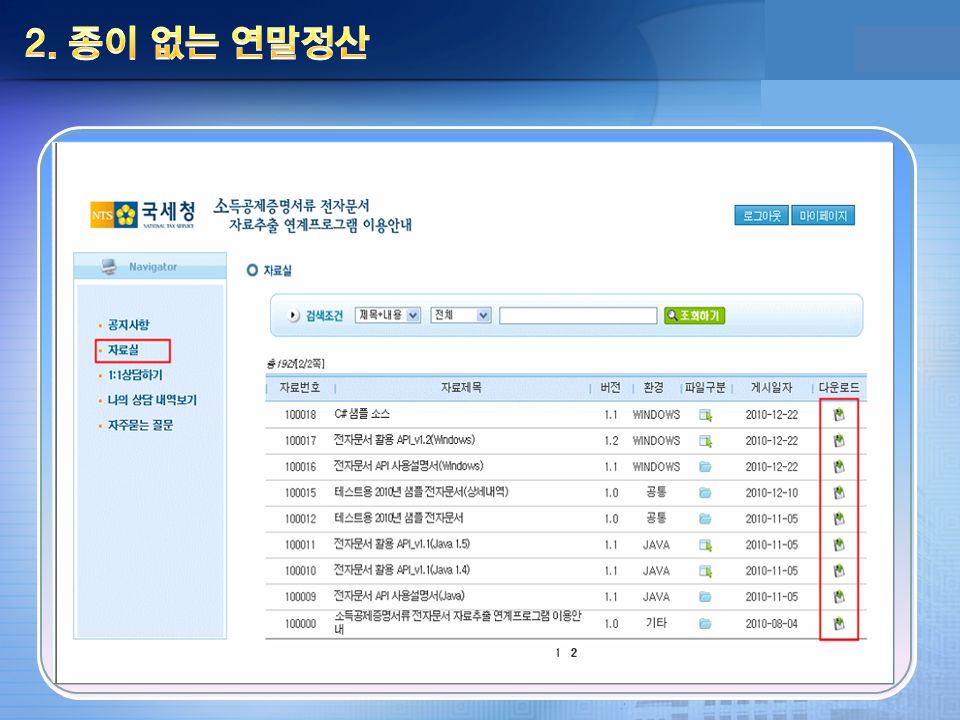

원천징수의무자가 준비해야 하는 사항은? ` 국세청이 제공하는 「전자문서 자동추출 연계 소프트웨어(API)」를 회사의 연말 정산 프로그램에 설치해야 함 - 「전자문서 자동추출 연계 소프트웨어(API)」는 국세청 API 안내 홈페이지에 로그인 후 자료실에서 내려 받을 수 있음 * API 안내 홈페이지 ⇒ www.yesone.go.kr/ntsapi ※ API에 대한 변경사항 등은 API 안내 홈페이지(www.yesone.go.kr/ntsapi) 가입www.yesone.go.kr/ntsapi 당시 입력한 담당자 e-mail로 안내되며, 문의사항은 동 홈페이지의 [1:1상담하기] 에서 인터넷 상담 이용 가능

」를 회사의 연말 정산 프로그램에 설치해야 함 - 「전자문서 자동추출 연계 소프트웨어(API)」는 국세청 API 안내 홈페이지에 로그인 후 자료실에서 내려 받을 수 있음 * API 안내 홈페이지 ⇒ ※ API에 대한 변경사항 등은 API 안내 홈페이지( 가입 당시 입력한 담당자 로 안내되며, 문의사항은 동 홈페이지의 [1:1상담하기] 에서 인터넷 상담 이용 가능.")

9

전자문서로 다운로드 버튼 클릭 연말정산간소화 서비스의 소득공제 자료를 전자문서로 다운로드

10

저장위치 지정 후 ‘저장’ 버튼 클릭 지정된 위치에 다음과 같이 전자파일 생성

11

회사의 연말정산 프로그램(e-사람, 더존 등)에 접속하여 연말정산간소화 서비스에서 다운로드 받은 소득공제증명서류 전자파일을 업로드

에 접속하여 연말정산간소화 서비스에서 다운로드 받은 소득공제증명서류 전자파일을 업로드")

12

회사의 연말정산 프로그램에 의해 자동 작성된 소득공제신고서 확인, 보완

13

구 분종전 연말정산 Paperless 연말정산 근로자근로자 국세청 간소화 자료 국세청 연말정산간소화 자료를 종이 문서로 출력하여 회사에 제출 연말정산간소화 자료를 전자 파일로 다운 받아서 회사에 제출 그 외 자료 해당 발급기관으로부터 받은 영수증을 종이문서로 제출 좌 동 소득공제 신고서 작성 회사의 연말정산 프로그램에 수집한 자료를 수동 입력 연말정산간소화 자료는 회사 프로그램에 업로드와 동시에 자동 반영

14

구 분종전 연말정산 Paperless 연말정산 회사회사 소프트웨어 설치 관련 없음 회사의 연말정산 프로그램에 국세청 제공 ‘ 전자파일 자동 추출 연계 소프트웨어 ’ 설치 영수증금액 대조 근로자가 제출한 소득공제 신고서와 소득공제 영수증 금액간 상호 대조 필요 근로자가 제출한 연말정산 간소화 자료의 금액 대조 불필요 그 외 영수증은 소득공제 신고서 금액과 상호 대조 필요 공제요건 확인 근로자가 제출한 소득공제 신고서의 공제항목별 요건 충족 확인 필요 좌 동 종이사용 전체 근로자 1 억 5 천만장 종이 사용 매년 90 억원 종이 사용 비용 절감 문서보관 근로자가 제출한 소득공제 증명서류를 종이문서로 보관 근로자가 제출한 연말정산 간소화 자료를 전자파일로 보관 그 외 자로는 종이문서로 보관

15

소득공제 자기검증 프로그램 근로자가 가장 궁금해하는 소득공제 해당 여부를 근로자 스스로 주어진 질문에 답변을 선택하면 소득공제 가능여부를 확인할 수 있는 프로그램(2010년 66만명 이용) 연말정산 자동계산 프로그램 근로자가 연말정산에 앞서 각종 소득공제 항목을 입력하여 연말정산 결과를 확인해 볼 수 있는 프로그램(2010년 560만명 이용) 공제금액 계산과정이 복잡한 기부금, 의료비, 신용카드 등 공제금액 계산과정을 근로자가 직접 확인 가능(2004년 귀속부터 제공) * 국세청 홈페이지(www.nts.go.kr) ⇒ 조회·계산 ⇒ 연말정산 자동계산 * 국세청 홈페이지(www.nts.go.kr) ⇒ 신고납부 ⇒ 원천징수(연말정산) 안내 ⇒ 소득공제 자기검증 프로그램 15

연말정산 자동계산 프로그램 근로자가 연말정산에 앞서 각종 소득공제 항목을 입력하여 연말정산 결과를 확인해 볼 수 있는 프로그램(2010년 560만명 이용) 공제금액 계산과정이 복잡한 기부금, 의료비, 신용카드 등 공제금액 계산과정을 근로자가 직접 확인 가능(2004년 귀속부터 제공) * 국세청 홈페이지( ⇒ 조회·계산 ⇒ 연말정산 자동계산 * 국세청 홈페이지( ⇒ 신고납부 ⇒ 원천징수(연말정산) 안내 ⇒ 소득공제 자기검증 프로그램 15")

16

「근로자를 위한 연말정산 안내」책자 근로자가 스스로 연말정산을 이해하고 궁금한 사항을 해결할 수 있도록 연말정산 유의사항 및 근로자들이 자주 묻는 상담사례로 구성 e-book으로도 제작하여 인터넷을 통해 연말정산에 대해 궁금증 해결 * 국세청 홈페이지(www.nts.go.kr) ⇒ 국세정보 ⇒ 국세청 발간책자 ⇒ 분야별 해설책자 * 연말정산간소화 서비스(www.yesone.go.kr) ⇒ 납세자코너 ⇒ 연말정산 안내 16 「신고안내 교육용 동영상」,「소득공제신고서 해설 동영상 」 제공 원천징수의무자의 연말정산 업무 이해 제고 및 전화상담 축소를 위해 연말정산 신고안내 교육용 동영상을 제작하여 홈페이지에서 다운로드 서비스 제공 소득공제신고서를 근로자가 스스로 작성할 수 있도록 관련 법령 및 작성사례 해설 책자 발간 및 동영상 제공 * 국세청 홈페이지(www.nts.go.kr) ⇒ 신고납부 ⇒ 원천징수(연말정산) 안내

안내")

17

17 과거 연말정산 신고사항 조회 서비스 제공 국세청 홈택스(www.hometax.go.kr)를 이용하여 과거연도의 연말정산 신고사항 조회 가능www.hometax.go.kr * 2006년 귀속 분부터 조회가능, 2011년 귀속의 경우 2012. 5월부터 가능 * 홈택스 홈페이지 ⇒ 조회서비스 ⇒ 지급명세서 ⇒ 근로소득 연금보험료 등의 소득공제 금액 조회 서비스 제공 원천징수의무자가 제출한 근로소득 지급명세서 자료를 이용하여 홈택스를 통해 근로자 등이 공제받은 국민연금 소득공제액, 퇴직연금 소득공제액, 연금저축 소득공제액, 소기업·소상공인 공제부금 소득공제액 조회 가능 연금보험료 등의 공제금액은 연금 등의 해지 또는 만료시 연금소득, 기타소득, 퇴직소득세액 계산에 활용 홈택스 홈페이지(www.hometax.go.kr) ⇒ 증명발급 ⇒ 연금소득자 등의 소득 홈택스 홈페이지(www.hometax.go.kr) ⇒ 증명발급 ⇒ 연금소득자 등의 소득 공제 내역서

19

근로소득 간이세액표 책자 발간 및 조회 프로그램 제공(11.2월) 매월 급여 지급시 원천징수해야 할 세액(간이세액)을 미리 계산하여 정리한 근로소득 간이세액표(책자)를 발간하고, 편리하게 이용할 수 있도록 조회 프로그램을 홈페이지에 제공 「사업자를 위한 원천징수 안내」책자 발간 (11.7월) 사업자가 사업활동을 하면서 부딪히는 원천징수업무를 실무자가 쉽게 이해하여 이행할 수 있도록 원천징수 전반에 대한 실무 매뉴얼 형식으로 발간, e-book도 홈페이지에 게재 * 국세청 홈페이지(www.nts.go.kr) ⇒ 조회·계산 ⇒ 간이세액표 원천징수 홈페이지 운영 원천징수 콘텐츠의 통합 메뉴를 통하여 연말정산 뿐만 아니라 금융소득, 사업소득 등 원천징수 전 분야에 대한 정보를 제공 * 국세청 홈페이지(www.nts.go.kr) ⇒ 신고납부 ⇒ 원천징수(연말정산) 안내 19

매월 급여 지급시 원천징수해야 할 세액(간이세액)을 미리 계산하여 정리한 근로소득 간이세액표(책자)를 발간하고, 편리하게 이용할 수 있도록 조회 프로그램을 홈페이지에 제공 「사업자를 위한 원천징수 안내」책자 발간 (11.7월) 사업자가 사업활동을 하면서 부딪히는 원천징수업무를 실무자가 쉽게 이해하여 이행할 수 있도록 원천징수 전반에 대한 실무 매뉴얼 형식으로 발간, e-book도 홈페이지에 게재 * 국세청 홈페이지( ⇒ 조회·계산 ⇒ 간이세액표 원천징수 홈페이지 운영 원천징수 콘텐츠의 통합 메뉴를 통하여 연말정산 뿐만 아니라 금융소득, 사업소득 등 원천징수 전 분야에 대한 정보를 제공 * 국세청 홈페이지( ⇒ 신고납부 ⇒ 원천징수(연말정산) 안내 19")

20

홈택스 연말정산 프로그램 (11.7월) 영세 사업자가 연말정산 업무를 홈택스에서 전산처리 할 수 있도록 서비스 제공 (2011년 귀속분 7월 기 개통) 소득공제신고서 작성, 연말정산 세액계산, 근로자 교부용 원천징수영수증 작성, 지급명세서 전산 파일 생성 및 제출 등이 가능 20 * 홈택스 홈페이지(www.hometax.go.kr) ⇒ 과세자료 제출 ⇒ (근로·퇴직) 등 지급명세서 ⇒ 근로소득 ⇒ 연말정산 ※ 사업자는 지급명세서 전자제출에 따라 세액공제 혜택도 추가로 볼 수 있음 - 지급명세서 전자제출 시 1건당 100원 세액공제(최소 1만원∼최대 200만원)

영세 사업자가 연말정산 업무를 홈택스에서 전산처리 할 수 있도록 서비스 제공 (2011년 귀속분 7월 기 개통) 소득공제신고서 작성, 연말정산 세액계산, 근로자 교부용 원천징수영수증 작성, 지급명세서 전산 파일 생성 및 제출 등이 가능 20 * 홈택스 홈페이지( ⇒ 과세자료 제출 ⇒ (근로·퇴직) 등 지급명세서 ⇒ 근로소득 ⇒ 연말정산 ※ 사업자는 지급명세서 전자제출에 따라 세액공제 혜택도 추가로 볼 수 있음 - 지급명세서 전자제출 시 1건당 100원 세액공제(최소 1만원∼최대 200만원)")

21

「연말정산 신고안내」책자 발간 (11.12월) 연말정산 시 필요한 세법 내용과 원천징수 서식 작성요령 등 원천징수 담당 실무자들이 연말정산을 쉽게 이해할 수 있도록 구성한 연말정산 종합 안내서 보다 많은 원천징수 실무자들이 이용할 수 있도록 e-book으로 제작하여 국세청 홈페이지에 게재 * 국세청 홈페이지(www.nts.go.kr) ⇒ 국세정보 ⇒ 국세청 발간책자 ⇒ 분야별 해설책자 ⇒ 소득세 ⇒ 연말정산 신고안내 21 「연말정산 신고안내」교육 (11.12월 ∼ 12.1월) 올 해 개정된 연말정산 세법내용과 연말정산 시 주의사항 등을 안내하는 교육을 전국적으로 세무서에서 실시 * (일정안내) 국세청 홈페이지(www.nts.go.kr) ⇒ 신고납부 ⇒ 원천징수(연말정산) 안내 ⇒ 연말정산 교육일정

연말정산 시 필요한 세법 내용과 원천징수 서식 작성요령 등 원천징수 담당 실무자들이 연말정산을 쉽게 이해할 수 있도록 구성한 연말정산 종합 안내서 보다 많은 원천징수 실무자들이 이용할 수 있도록 e-book으로 제작하여 국세청 홈페이지에 게재 * 국세청 홈페이지( ⇒ 국세정보 ⇒ 국세청 발간책자 ⇒ 분야별 해설책자 ⇒ 소득세 ⇒ 연말정산 신고안내 21 「연말정산 신고안내」교육 (11.12월 ∼ 12.1월) 올 해 개정된 연말정산 세법내용과 연말정산 시 주의사항 등을 안내하는 교육을 전국적으로 세무서에서 실시 * (일정안내) 국세청 홈페이지( ⇒ 신고납부 ⇒ 원천징수(연말정산) 안내 ⇒ 연말정산 교육일정")

23

연말정산 소득공제 분석시스템이란? 연말정산 신고내역을 전산으로 분석하여 ‘소득기준 초과 부양가족 공제’, ‘부양가족 중복공제’, ‘연금저축 등 과다공제’, 주택자금 과다공제 등을 국세통합전산망으로 관리하는 시스템 23 - 근로소득 연말정산은 근로자 급여 및 각종 소득공제 증빙자료를 원천징수의무자가 근로소득 연말정산은 근로자 급여 및 각종 소득공제 증빙자료를 원천징수의무자가 확인하여 근로자별 소득세를 확정 짓는 절차임 - 그러나, 일부 근로자의 신고내용에 실수나 세금축소 목적으로 사실과 다르게 그러나, 일부 근로자의 신고내용에 실수나 세금축소 목적으로 사실과 다르게 소득공제를 신청하는 등 잘못된 연말정산으로 의심되는 사례가 나타나고 있음 - 국세청은 성실하게 신고하는 대다수 근로자가 상대적으로 불이익을 받지 않도록 국세청은 성실하게 신고하는 대다수 근로자가 상대적으로 불이익을 받지 않도록 잘못 소득공제 하는 사례를 방지하기 위해 노력 중이며, 이의 일환으로 「연말정산 소득공제 분석시스템」을 구축하고 소득공제 과다공제 여부를 중점 관리하고 있음 연말정산 성실신고 관리

24

근로소득 : 총급여(비과세소득 제외) > 500만원 ⇒ 공제불가능 * 일용근로소득(소득금액과 관계없음)만 있는 부양가족은 공제 가능(연령 등 다른 요건 충족시) 사업소득 : 총수입금액 – 필요경비 > 100만원 ⇒ 공제불가능 * 소규모점포 임대사업자 소득금액 예시 : 단순경비율 신고시 1년 임대료 154만원 까지 공제가능 기타소득 : 총수입금액 – 필요경비 > 300만원 ⇒ 공제불가능 * 기타소득 300만원 이하인 경우 종합소득신고 선택 가능, 분리과세 기타소득만 있는 경우 공제가능 연금소득 : 비과세소득 제외한 총연금액 > 600만원 ⇒ 공제불가능 퇴직소득 : 퇴직급여액(비과세 제외) > 100만원 ⇒ 공제불가능 양도소득 : (양도가액-취득가액) – 필요경비 – 장기보유특별공제 > 100만원 ⇒ 공제불가능 소득기준(100만원) 초과 부양가족 공제 * 여러 소득이 있는 경우 종합소득금액이 100만원 초과하면 공제불가능 * 종합소득금액, 퇴직소득금액, 양도소득금액의 합계액이 100만원 초과하면 공제불가능 24 1

> 500만원 ⇒ 공제불가능 * 일용근로소득(소득금액과 관계없음)만 있는 부양가족은 공제 가능(연령 등 다른 요건 충족시) 사업소득 : 총수입금액 – 필요경비 > 100만원 ⇒ 공제불가능 * 소규모점포 임대사업자 소득금액 예시 : 단순경비율 신고시 1년 임대료 154만원 까지 공제가능 기타소득 : 총수입금액 – 필요경비 > 300만원 ⇒ 공제불가능 * 기타소득 300만원 이하인 경우 종합소득신고 선택 가능, 분리과세 기타소득만 있는 경우 공제가능 연금소득 : 비과세소득 제외한 총연금액 > 600만원 ⇒ 공제불가능 퇴직소득 : 퇴직급여액(비과세 제외) > 100만원 ⇒ 공제불가능 양도소득 : (양도가액-취득가액) – 필요경비 – 장기보유특별공제 > 100만원 ⇒ 공제불가능 소득기준(100만원) 초과 부양가족 공제 * 여러 소득이 있는 경우 종합소득금액이 100만원 초과하면 공제불가능 * 종합소득금액, 퇴직소득금액, 양도소득금액의 합계액이 100만원 초과하면 공제불가능 24 1")

25

부양가족 중복공제 맞벌이 부부의 자녀 중복공제, 형제자매의 부모님 중복공제 연금저축 과다공제 개인연금저축(불입액의 40%, 72만원 한도)를 연금저축(불입액 100%, 한도 400만원)으로 공제 부양가족인 배우자 명의의 연금저축을 근로자 본인이 공제 자녀양육비 중복공제 맞벌이 부부가 자녀양육비를 중복으로 공제 보험료 과다공제 기본공제대상자가 아닌 부양가족을 위해 지출한 보험료를 공제 교육비 과다공제 맞벌이 부부가 자녀의 교육비를 중복 또는 분할하여 공제, 장학금을 포함하여 공제 25 23456

를 연금저축(불입액 100%, 한도 400만원)으로 공제 부양가족인 배우자 명의의 연금저축을 근로자 본인이 공제 자녀양육비 중복공제 맞벌이 부부가 자녀양육비를 중복으로 공제 보험료 과다공제 기본공제대상자가 아닌 부양가족을 위해 지출한 보험료를 공제 교육비 과다공제 맞벌이 부부가 자녀의 교육비를 중복 또는 분할하여 공제, 장학금을 포함하여 공제")

26

의료비 과다공제 형제자매가 부모님 의료비를 나누어 공제(부모님을 실제 부양하는 1인만 공제 가능) 간병비. 산후조리원에 지출한 비용을 의료비로 소득공제 주택자금 과다공제 2주택 이상 보유한 근로자가 장기주택마련저축 불입액 공제 근로자가 배우자 명의로 된 주택에 대해 장기주택저당차입금 이자 상환액 공제 주택을 보유한 근로자가 주택임차차입금 원리금 상환액 공제 세대원인 근로자가 주택임차차입금 원리금 상환액 공제 기부금 과다공제 적격 기부금 단체가 아닌 단체로부터 수취한 영수증을 이용하여 공제 허위 또는 과다하게 작성된 기부금영수증을 이용하여 공제 신용카드 과다공제 공제대상 제외 부양가족(형제자매 등)의 사용액을 포함하여 공제 연간 소득금액 합계액이 100만원을 초과한 배우자 명의의 가족카드 사용금액을 공제 26 789 10

의 사용액을 포함하여 공제 연간 소득금액 합계액이 100만원을 초과한 배우자 명의의 가족카드 사용금액을 공제")

27

27 2010년 연말정산 신고내역을 분석하여 부당공제 혐의자에게 앞으로 반복되지 않도록 주의 촉구(연말정산 전) - [연말정산간소화] 로그인 시 과다공제 안내화면을 필수적으로 확인하는 단계 마련 근로자에게 개별 주의 촉구 (12.1월) 과다공제 혐의자에게‘종합소득 확정신고’개별 안내 (12.5월) 연말정산 신고 후. ‘연말정산 소득공제 분석시스템’을 통해 과다공제 혐의 전산분석 근로자에게 ‘종합소득 확정신고’ 하도록 개별 안내 (확정신고 안내) * 가산세 부담 없이 근로자 스스로 부당공제 수정 가능 과다공제자에 대한 점검 실시 (12.10월) 사전 안내에도 불구하고 자기 시정하지 않은 근로자에 대해서는 원천징수의무자를 통한 점검 실시 조기 점검으로 납세자의 자료검증 편의 및 가산세 감면 혜택 부여

![년 연말정산 신고내역을 분석하여 부당공제 혐의자에게 앞으로 반복되지 않도록 주의 촉구(연말정산 전) - [연말정산간소화] 로그인 시 과다공제 안내화면을 필수적으로 확인하는 단계 마련 근로자에게 개별 주의 촉구 (12.1월) 과다공제 혐의자에게‘종합소득 확정신고’개별 안내 (12.5월) 연말정산 신고 후.](http://images.slidesplayer.org/40/11087270/slides/slide_27.jpg "‘연말정산 소득공제 분석시스템’을 통해 과다공제 혐의 전산분석 근로자에게 ‘종합소득 확정신고’ 하도록 개별 안내 (확정신고 안내) * 가산세 부담 없이 근로자 스스로 부당공제 수정 가능 과다공제자에 대한 점검 실시 (12.10월) 사전 안내에도 불구하고 자기 시정하지 않은 근로자에 대해서는 원천징수의무자를 통한 점검 실시 조기 점검으로 납세자의 자료검증 편의 및 가산세 감면 혜택 부여.")

28

원천징수납부불성실가산세 원천징수 세액을 기간내에 무납부하거나 과소납부한 경우 무·과소납부 세액의 10/100을 한도로 가산세 징수 ① 미달세액 × 경과일수(납부기한의 다음날부터 자진납부일까지 기간) × 3/10,000 ② 미달세액 × 5% * 국가 등의 경우 : 본래 가산세를 부담하지 아니하나 근로소득자가 소득공제신고서를 사실과 다르게 기재하여 부당공제 받은 경우 동일하게 계산한 가산세를 근로소득자로부터 징수하여 납부 납부불성실가산세 납부하여야 할 세액을 무·과소납부한 경우 납부불성실 가산세 징수 미달세액 × 경과일수(납부기한의 다음날부터 자진납부일까지 기간) × 3/10,000 * 가산세의 중복적용 배제 : 과다소득공제에 대해 근로자가 수정신고하는 경우 납부불성실가산세를 적용하며, 원천징수의무자를 통해 수정신고하는 경우에는 원천징수납부불성실가산세 적용 (소득세법 §158, 국세기본법 §47조의5③) Max 28

× 3/10,000 ② 미달세액 × 5% * 국가 등의 경우 : 본래 가산세를 부담하지 아니하나 근로소득자가 소득공제신고서를 사실과 다르게 기재하여 부당공제 받은 경우 동일하게 계산한 가산세를 근로소득자로부터 징수하여 납부 납부불성실가산세 납부하여야 할 세액을 무·과소납부한 경우 납부불성실 가산세 징수 미달세액 × 경과일수(납부기한의 다음날부터 자진납부일까지 기간) × 3/10,000 * 가산세의 중복적용 배제 : 과다소득공제에 대해 근로자가 수정신고하는 경우 납부불성실가산세를 적용하며, 원천징수의무자를 통해 수정신고하는 경우에는 원천징수납부불성실가산세 적용 (소득세법 §158, 국세기본법 §47조의5③) Max 28")

29

과소신고 가산세 ① 일반과소신고 가산세 수정산출세액 × (수정 과세표준 - 당초 과세표준)/수정과세표준 × 10% ② 부당과소신고 가산세* 수정산출세액 × (수정 과세표준 - 당초 과세표준)/수정과세표준 × 40% 법정신고기한 내에 신고한 과세표준이 신고하여야 할 과세표준에 미달한 경우 징수 부당과소신고 가산세 적용 기준 국세의 과세표준 또는 세액계산의 기초가 되는 사실의 전부 또는 일부를 은폐·가장하는 것에 기초하여 신고의무를 위반하는 것으로 다음의 어느 하나에 해당하는 것 - 허위증빙·허위문서의 작성 - 허위증빙 등의 수취(허위임을 알고 수취한 경우에 한함) 등 가산세 관련 참고 판례 (대법93누6744, 1993.6.8) 세법상 가산세는 과세권의 행사 및 조세채권의 실현을 용이하게 하기 위하여 납세자가 정당한 이유 없이 법에 규정된 신고 납세 등 각종 의무를 위반한 경우에 개별세법이 정하는 바에 따라 부과되는 행정상 제재로서 납세자의 고의, 과실은 고려되지 않음 29

/수정과세표준 × 10% ② 부당과소신고 가산세* 수정산출세액 × (수정 과세표준 - 당초 과세표준)/수정과세표준 × 40% 법정신고기한 내에 신고한 과세표준이 신고하여야 할 과세표준에 미달한 경우 징수 부당과소신고 가산세 적용 기준 국세의 과세표준 또는 세액계산의 기초가 되는 사실의 전부 또는 일부를 은폐·가장하는 것에 기초하여 신고의무를 위반하는 것으로 다음의 어느 하나에 해당하는 것 - 허위증빙·허위문서의 작성 - 허위증빙 등의 수취(허위임을 알고 수취한 경우에 한함) 등 가산세 관련 참고 판례 (대법93누6744, ) 세법상 가산세는 과세권의 행사 및 조세채권의 실현을 용이하게 하기 위하여 납세자가 정당한 이유 없이 법에 규정된 신고 납세 등 각종 의무를 위반한 경우에 개별세법이 정하는 바에 따라 부과되는 행정상 제재로서 납세자의 고의, 과실은 고려되지 않음 29")

30

가산세 관련 참고 예규 (원천세과-499, 2009.6.9.) - 근로소득세액에 대한 연말정산을 하면서 근로소득자가 허위기부금 영수증을 제출하고 부당하게 소득공제하여 원천징수의무자가 소득세를 신고·납부한 후, - 근로소득자가 국세기본법 제45조 제1항(수정신고)에 따라 이를 수정신고하는 경우, 적용대상 가산세 ㅇ 원천징수납부불성실가산세(소득세법 제158조 ㅇ (부당)과소신고가산세(국세기본법 제47조의 3) ※ 과소신고가산세의 경우 종합소득 확정신고기간(5.31.)이 지난 후 6개월이내 수정 신고 시 50%감면, 1년 이내 20%, 2년 이내 10% 감면 - 국가기관의 원천징수납부불성실 가산세 적용 국가로부터 근로소득을 받는 사람이 사실과 다른 연말정산 소득공제를 받은 경우, 국가기관은 원천징수납부불성실 가산세를 당해 근로자로부터 징수하여 납부 (소득세법 제158조 제2항) 30

- 근로소득세액에 대한 연말정산을 하면서 근로소득자가 허위기부금 영수증을 제출하고 부당하게 소득공제하여 원천징수의무자가 소득세를 신고·납부한 후, - 근로소득자가 국세기본법 제45조 제1항(수정신고)에 따라 이를 수정신고하는 경우, 적용대상 가산세 ㅇ 원천징수납부불성실가산세(소득세법 제158조 ㅇ (부당)과소신고가산세(국세기본법 제47조의 3) ※ 과소신고가산세의 경우 종합소득 확정신고기간(5.31.)이 지난 후 6개월이내 수정 신고 시 50%감면, 1년 이내 20%, 2년 이내 10% 감면 - 국가기관의 원천징수납부불성실 가산세 적용 국가로부터 근로소득을 받는 사람이 사실과 다른 연말정산 소득공제를 받은 경우, 국가기관은 원천징수납부불성실 가산세를 당해 근로자로부터 징수하여 납부 (소득세법 제158조 제2항) 30")

31

종합소득세 확정신고기한 이전에 확인한 경우 (2012.5.31. 까지) - 종합소득 확정신고를 통해 가산세 부담 없이 과다공제 신고 정정 가능 종합소득세 확정신고기한 이후에 확인한 경우 근로자가 연말정산 이후에 과다소득공제 사실을 확인한 경우 일정기한 내에 수정신고를 하면 가산세 부담을 경감할 수 있음 구 분감면 비율 법정신고기한이 지난 후 6개월 이내 수정신고50% 법정신고기한이 지난 후 6개월 초과 1년 이내에 수정신고한 경우20% 법정신고기한이 지난 후 1년 초과 2년 이내에 수정신고한 경우10% 31 1 2

- 종합소득 확정신고를 통해 가산세 부담 없이 과다공제 신고 정정 가능 종합소득세 확정신고기한 이후에 확인한 경우 근로자가 연말정산 이후에 과다소득공제 사실을 확인한 경우 일정기한 내에 수정신고를 하면 가산세 부담을 경감할 수 있음 구 분감면 비율 법정신고기한이 지난 후 6개월 이내 수정신고50% 법정신고기한이 지난 후 6개월 초과 1년 이내에 수정신고한 경우20% 법정신고기한이 지난 후 1년 초과 2년 이내에 수정신고한 경우10%")

33

33 출산율 감소에 따라 다자녀 가구에 대한 세제지원 확대 * (적용시기) 2011.1.1. 이후 발생하는 소득분부터 적용 1 <사례> 20세 이하 자녀가 4인 경우의 다자녀 추가공제액? - 자녀 2인(100만원) + (4인- 2인) * 200만원 = 100만원 + 400만원 = 500만원 다자녀 추가공제 확대 (법§51조의2 제1항) 종 전개 정 비 고 다자녀 추가공제 ㅇ 자녀 2인 : 50만원 ㅇ 자년 2인 초과 : 1인당 100만원 다자녀 추가공제 확대 ㅇ 자녀 2인 : 100만원 ㅇ 자년 2인 초과 : 1인당 200만원 * (적용시기) 2011.1.1. 이후 최초로 납입하는 분부터 적용

+ (4인- 2인) * 200만원 = 100만원 + 400만원 = 500만원 다자녀 추가공제 확대 (법§51조의2 제1항) 종 전개 정 비 고 다자녀 추가공제 ㅇ 자녀 2인 : 50만원 ㅇ 자년 2인 초과 : 1인당 100만원 다자녀 추가공제 확대 ㅇ 자녀 2인 : 100만원 ㅇ 자년 2인 초과 : 1인당 200만원 * (적용시기) 이후 최초로 납입하는 분부터 적용.")

34

연금저축 및 퇴직연금 불입액 소득공제 확대 (법§51) 34 안정적인 노후소득의 확보 및 저축 장려하기 위해 연금저축 등 불입액에 대한 소득공제 대상금액 확대근로자 범위 확대 * (적용시기) 2011.1.1. 이후 최초로 납입하는 분부터 적용 2 종 전개 정비 고 ㅇ 불입액 전액 소득공제 - 한도 : 연 300만원 소득공제 한도 확대 - 한도 : 연 400만원 - 불입기간 : 10년 이상 - 계약기간 만료 후 만 55세 이후부터 5년 이상 연금 으로 지급받는 저축 ㅇ 계약기간 만료 전 중도 해지 시 기타소득으로 과세 - 사망으로 계약이 해지되거나 불입기간 만료 후 연금 외의 형태로 지급받는 경우에는 연금소득으로 과세 ㅇ 5년 이내 해지시 해지가산세 저축불입액의 2% <추징제외 사유> 해외이주, 천재지변, 저축자의 퇴직, 저축자 근무사업장의 폐업 저축기관의 영업정지. 허가 취소. 파산선고. 해산결의, 저축자의 3월이상 입원치료 또는 요양을 요하는 상해 질병발생

35

기부금 체계개선 간소화 (법§34 제2항) 35 현행 법정.특례.지정기부금 구분체계를 법정.지정기부금 구분 체계로 간소화 - 기부활성화 지원 및 특례기부금 폐지 등을 감안하여 법정기부금 범위 확대 * (적용시기) 2011.7.1. 이후 기부금으로 지급하는 분부터 적용 3 지정기부금 공제 한도 확대 (법§34 제1항) 주요 외국에 비해 현행 소득공제 한도가 낮은 점을 고려하여 지정기부금 공제한도 확대 - 지정기부금 : 소득의 20% 범위 내 비용 인정 -> 30% 범위 내 인정(종교단체 제외) * (미국) 소득의 30%한도 (일본) 소득의 40% 한도 (프랑스) 소득의 20% 한도 ㅇ 사립대병원, 지방의료원, 국립암센타, 대한적십자사병원에 시설비.교육비.연구비 명목 기부금 : 특례기부금 -> 법정기부금 ㅇ 무료.실비 사회복지시설, 불우이웃돕기 결연기관 기부금 : 법정 -> 지정기부금 재분류 * (적용시기) 2011.1.1. 이후 기부금으로 지출하는 분부터 적용 4

주요 외국에 비해 현행 소득공제 한도가 낮은 점을 고려하여 지정기부금 공제한도 확대 - 지정기부금 : 소득의 20% 범위 내 비용 인정 -> 30% 범위 내 인정(종교단체 제외) * (미국) 소득의 30%한도 (일본) 소득의 40% 한도 (프랑스) 소득의 20% 한도 ㅇ 사립대병원, 지방의료원, 국립암센타, 대한적십자사병원에 시설비.교육비.연구비 명목 기부금 : 특례기부금 -> 법정기부금 ㅇ 무료.실비 사회복지시설, 불우이웃돕기 결연기관 기부금 : 법정 -> 지정기부금 재분류 * (적용시기) 이후 기부금으로 지출하는 분부터 적용 4.")

36

기부금 공제대상 범위 확대 (법§34 제4항) 다른 기부금 공제대상 범위 확대 (법§34 제4항) 다른 36 다른 지출경비의 소득공제 대상과 동일하게 기부금 공제대상을 합리적으로 조정 * (적용시기) 2011.1.1. 이후 최초로 기부금으로 지급하는 분부터 적용 종 전개 정비 고 ㅇ 본인이 지출한 기부금 ㅇ 배우자 및 직계비속이 지출한 기부금 * 연간 소득금액 100만원 이하이고, 다른 납세자의 기본공제 대상자가 아닌 경우 ㅇ 지정기부금 소득공제대상 확대 ㅇ 기본공제대상자가 지출한 기부금 * 직계존속. 형제자매 등 포함 5

37

37 월세액 소득공제 제출서류 보완 (간소화) (법§52 제4항) 6 종 전개 정 ㅇ 주택자금상환등증명서 ㅇ 임대차계약서 사본, 주민등록등본, 무통장입금증 등 월세지급서류 ㅇ ㅇ 임대차계약서 사본, 주민등록등본, 무통장입금증 등 월세지급서류 서민층 근로자의 소득공제 편의를 고려하여 임대인의 확인을 받아 제출해야 했던 ‘주택자금상환등증명서’제출 생략 * (적용시기) 2011.1.1. 이후 월세를 지급하는 분부터 적용

38

근로장학금에 대한 비과세 (법§12 제3호) 38 7 기초생활수급권자인 대학생이 대학으로부터 근로장학금을 받는 경우,‘국민기초생활보장법”상 소득인정액이 증가하여 기초생활수급권자에서 제외되는 문제를 해결하기 위함 - 비과세 근로소득의 범위에 근로장학금 포함 비과세 근로소득의 범위에 근로장학금 포함 * 교육기본법 제28조 제1항에 따라 받는 장학금 중 대학생이 근로를 제공하는 대가로 지급받는 장학금 저소득 일용근로자들에 대한 세제 지원을 위함 - 일용근로자의 근로소득에 대한 원천징수세율 : 8% -> 6% 일용근로자 원천징수세율 인하 (법§129 제1항) 8 * (적용시기) 2011.1.1. 이후 발생하는 소득분부터 적용

39

소득공제 일몰 연장 39 고용유지 중소기업 근로자에 대한 소득공제 일몰 연장 (조특법§30조의 3) 종 전개 정 - 공제율 : 전년대비 임금총액(통상임금 + 상여금 등 고정급 성격의 급여) 감소분의 50% - 공제한도 : 1,000만원 - 일몰기한 : 2010.12.31. * 일자리 나누기 활성화 방안 - 일몰기한 : 2011.12.31 중소기업창업투자조합 등 출자금 소득공제 일몰 연장(조특법§16조 제1항) 종 전개 정 - 공제대상 : 창투조합, 벤처조합, 벤처기업 등에 출자 - 공제금액 : 출자금액의 10%(종합소득의 30% 한도) * 5년 이내 회수 시 추징 - 일몰기한 : 2010.12.31. * 창업중소기업, 벤처기업 등에 대한 지속 적인 지원 필요 - 일몰기한 : 2011.12.31 9

종 전개 정 - 공제대상 : 창투조합, 벤처조합, 벤처기업 등에 출자 - 공제금액 : 출자금액의 10%(종합소득의 30% 한도) * 5년 이내 회수 시 추징 - 일몰기한 : * 창업중소기업, 벤처기업 등에 대한 지속 적인 지원 필요 - 일몰기한 :")

41

41 총급여액근로소득공제금액 500만원 이하총급여액의 80% 500만원 초과 1,500만원 이하400만원 + 500만원 초과액의 50% 1,500만원 초과 3,000만원 이하900만원 + 1,500만원 초과액의 15% 3,000만원 초과 4,500만원 이하1,125만원 + 3,000만원 초과액의 10% 4,500만원 초과1,275만원 + 4,500만원 초과액의 5% 연간 근로소득 근로를 제공하고 지급받는 모든 대가 등 (일용근로소득 제외) 1 (-) 비과세소득 2 총급여액 (=연간 근로소득 - 비과세소득) ※ 의료비공제, 신용카드공제한도 적용 기준 3 (-) 근로소득 공제 4 실비변상적 급여 : 자가운전보조금(월 20만원 이내), 일 ․ 숙직비, 여비 등 출산수당 또는 6세 이하의 자녀 보육수당(월 10만원 이내) : 6세 이하 판단시기는 과세기간 개시일임 장기복무 제대군인 전직지원금 국외근로소득 비과세 : 국외건설 현장 지원근로자(월 100만원 → 150만원)

1 (-) 비과세소득 2 총급여액 (=연간 근로소득 - 비과세소득) ※ 의료비공제, 신용카드공제한도 적용 기준 3 (-) 근로소득 공제 4 실비변상적 급여 : 자가운전보조금(월 20만원 이내), 일 ․ 숙직비, 여비 등 출산수당 또는 6세 이하의 자녀 보육수당(월 10만원 이내) : 6세 이하 판단시기는 과세기간 개시일임 장기복무 제대군인 전직지원금 국외근로소득 비과세 : 국외건설 현장 지원근로자(월 100만원 → 150만원)")

42

42 근로소득금액 (=총급여액 - 근로소득공제) ※ 기부금공제 적용 기준 5 (-) 인적공제 6 구 분공제금액공 제 요 건 기본공제 1명당 150만원 구 분소득요건 * 나이요건 ** 본 인×× 배우자○× 직계존속○만 60세이상 형제자매○ 만 20세이하 만 60세이상 직계비속 (입양자 포함) ○만 20세이하 위탁아동 만 18세 미만 수급자 등○× * 연간소득금액 합계액 100만원 이하 ** 장애인의 경우 나이요건 적용하지 않음

※ 기부금공제 적용 기준 5 (-) 인적공제 6 구 분공제금액공 제 요 건 기본공제 1명당 150만원 구 분소득요건 * 나이요건 ** 본 인×× 배우자○× 직계존속○만 60세이상 형제자매○ 만 20세이하 만 60세이상 직계비속 (입양자 포함) ○만 20세이하 위탁아동 만 18세 미만 수급자 등○× * 연간소득금액 합계액 100만원 이하 ** 장애인의 경우 나이요건 적용하지 않음")

43

43 (-) 인적공제 6 구 분공제금액공 제 요 건 추가공제추가공제 경로우대1명당 100만원기본공제대상자 중 만 70세 이상 장애인1명당 200만원기본공제대상자 중 장애인 부녀자1명당 50만원 근로자가 다음의 어느 하나에 해당하는 경우 ㆍ배우자가 있는 여성 근로자 ㆍ기본공제대상자가 있는 여성 근로자로서 세대주 6세 이하1명당 100만원 만 6세 이하 자녀 ․ 입양자 ․ 위탁아동 (본인이 6세 이하 추가공제를 받지 아니한 경우 배우자가 공제 가능) 출산ㆍ 입양자 1명당 200만원 기본공제대상자로서 해당 연도에 출생한 직계비속과 입양신고한 입양자 다자녀 추가공제 2명 100만원 3명 300만원 4명 500만원 기본공제대상 자녀가 2명 이상인 경우 ㆍ100만원+(기본공제대상 자녀 수-2) ✕ 200만원

인적공제 6 구 분공제금액공 제 요 건 추가공제추가공제 경로우대1명당 100만원기본공제대상자 중 만 70세 이상 장애인1명당 200만원기본공제대상자 중 장애인 부녀자1명당 50만원 근로자가 다음의 어느 하나에 해당하는 경우 ㆍ배우자가 있는 여성 근로자 ㆍ기본공제대상자가 있는 여성 근로자로서 세대주 6세 이하1명당 100만원 만 6세 이하 자녀 ․ 입양자 ․ 위탁아동 (본인이 6세 이하 추가공제를 받지 아니한 경우 배우자가 공제 가능) 출산ㆍ 입양자 1명당 200만원 기본공제대상자로서 해당 연도에 출생한 직계비속과 입양신고한 입양자 다자녀 추가공제 2명 100만원 3명 300만원 4명 500만원 기본공제대상 자녀가 2명 이상인 경우 ㆍ100만원+(기본공제대상 자녀 수-2) ✕ 200만원")

44

44 (-) 특별공제 8 (-) 연금보험료 공제 7 구 분공제금액공 제 요 건 국민연금보험료공제전액근로자 본인의 국민연금보험료 기타연금보험료공제전액 근로자 본인이 공무원연금법 등에 따라 부담한 특수직역 연금보험료 퇴직연금소득공제 연 400만원 한도 근로자가 부담하는 퇴직연금 부담금 ※ 연금저축공제와 합하여 400만원 한도 구 분공제금액공 제 요 건 보험료보험료 건강보험료전액근로자 본인 명의의 건강보험료 고용보험료전액근로자 본인 명의의 고용보험료 노인장기요양 보험료 전액근로자 본인 명의의 노인장기요양보험료 보장성보험료 100만원 한 도 근로자가 기본공제대상자를 피보험자로 지출한 보장성보험의 보험료 장애인전용 보장성보험료 100만원 한 도 근로자가 기본공제대상자 중 장애인을 피보험자 또는 수익자로 지출하는 장애인 전용보험에 지출한 보험료

특별공제 8 (-) 연금보험료 공제 7 구 분공제금액공 제 요 건 국민연금보험료공제전액근로자 본인의 국민연금보험료 기타연금보험료공제전액 근로자 본인이 공무원연금법 등에 따라 부담한 특수직역 연금보험료 퇴직연금소득공제 연 400만원 한도 근로자가 부담하는 퇴직연금 부담금 ※ 연금저축공제와 합하여 400만원 한도 구 분공제금액공 제 요 건 보험료보험료 건강보험료전액근로자 본인 명의의 건강보험료 고용보험료전액근로자 본인 명의의 고용보험료 노인장기요양 보험료 전액근로자 본인 명의의 노인장기요양보험료 보장성보험료 100만원 한 도 근로자가 기본공제대상자를 피보험자로 지출한 보장성보험의 보험료 장애인전용 보장성보험료 100만원 한 도 근로자가 기본공제대상자 중 장애인을 피보험자 또는 수익자로 지출하는 장애인 전용보험에 지출한 보험료")

45

45 (-) 특별공제 8 구 분공제금액공 제 요 건 의료비의료비 ㉮ 본인 공제한도 없음 총급여 3%를 초과하는 경우 공제 가능 - 공제 가능 의료비 ㆍ진찰, 치료 등을 위한 의료기관 지출 비용 (미용ㆍ성형수술비용 제외) ㆍ치료요양을 위한 의약품(보약 포함) 구입비용 (건강증진을 위한 의약품 제외) ㆍ장애인보장구 구입ㆍ임차비용 ㆍ시력교정용안경(콘택트렌즈) 구입비용 (1명당 연 50만원 이내 금액) ㆍ보청기 구입비용 ㆍ장기요양급여비 본인 일부 부담금 - 의료비 공제금액 계산 ※ ㉯, ㉰, ㉱ : 나이ㆍ소득금액 제한 없으나 생계를 같이하는 부양가족에 해당되어야 함 ㉯ 65세 이상 ㉰ 장애인 ㉱ 그 외 부양가족 연 700 만원 한도 구 분의료비 공제금액 ㉱ <총급여액 3% (㉮+㉯+㉰) - (총급여액 3%-㉱) ㉱ ≥총급여액 3% (㉮+㉯+㉰) + 적은금액[(㉱-총급여액3%), 700만원]

![45 (-) 특별공제 8 구 분공제금액공 제 요 건 의료비의료비 ㉮ 본인 공제한도 없음 총급여 3%를 초과하는 경우 공제 가능 - 공제 가능 의료비 ㆍ진찰, 치료 등을 위한 의료기관 지출 비용 (미용ㆍ성형수술비용 제외) ㆍ치료요양을 위한 의약품(보약 포함) 구입비용 (건강증진을 위한 의약품 제외) ㆍ장애인보장구 구입ㆍ임차비용 ㆍ시력교정용안경(콘택트렌즈) 구입비용 (1명당 연 50만원 이내 금액) ㆍ보청기 구입비용 ㆍ장기요양급여비 본인 일부 부담금 - 의료비 공제금액 계산 ※ ㉯, ㉰, ㉱ : 나이ㆍ소득금액 제한 없으나 생계를 같이하는 부양가족에 해당되어야 함 ㉯ 65세 이상 ㉰ 장애인 ㉱ 그 외 부양가족 연 700 만원 한도 구 분의료비 공제금액 ㉱ <총급여액 3% (㉮+㉯+㉰) - (총급여액 3%-㉱) ㉱ ≥총급여액 3% (㉮+㉯+㉰) + 적은금액[(㉱-총급여액3%), 700만원]](http://images.slidesplayer.org/40/11087270/slides/slide_45.jpg "45 (-) 특별공제 8 구 분공제금액공 제 요 건 의료비의료비 ㉮ 본인 공제한도 없음 총급여 3%를 초과하는 경우 공제 가능 - 공제 가능 의료비 ㆍ진찰, 치료 등을 위한 의료기관 지출 비용 (미용ㆍ성형수술비용 제외) ㆍ치료요양을 위한 의약품(보약 포함) 구입비용 (건강증진을 위한 의약품 제외) ㆍ장애인보장구 구입ㆍ임차비용 ㆍ시력교정용안경(콘택트렌즈) 구입비용 (1명당 연 50만원 이내 금액) ㆍ보청기 구입비용 ㆍ장기요양급여비 본인 일부 부담금 - 의료비 공제금액 계산 ※ ㉯, ㉰, ㉱ : 나이ㆍ소득금액 제한 없으나 생계를 같이하는 부양가족에 해당되어야 함 ㉯ 65세 이상 ㉰ 장애인 ㉱ 그 외 부양가족 연 700 만원 한도 구 분의료비 공제금액 ㉱ <총급여액 3% (㉮+㉯+㉰) - (총급여액 3%-㉱) ㉱ ≥총급여액 3% (㉮+㉯+㉰) + 적은금액[(㉱-총급여액3%), 700만원]")

46

46 (-) 특별공제 8 구 분공제금액공 제 요 건 교육비교육비 취학전 아동 1명당 연 300만원 한도 나이 제한을 받지 않음 (직계존속 공제대상 아님) 보육비용, 학원비ㆍ체육시설 수강료, 유치원비 초등학생 중ㆍ고등 학생 교육비, 학교급식비, 교과서대, 방과후학교 수강료, 국외교육비(국외유학요건 충족), 교복구입비(중ㆍ고생 50만원 이내) 대학생 1명당 연 900 만원 한도 교육비, 국외교육비 (국외유학 요건 충족) 근로자 본인 전액공제 교육기관 교육비, 대학 ․ 대학원 1학기 이상의 교육 과정과 시간제 과정 교육비, 직업능력개발훈련 수강료 장애인 특수 교육비 사회복지시설 등에 기본공제대상자인 장애인 * 의 재활교육을 위해 지급하는 비용 * 이 경우 소득금액 제한 없으며, 직계존속도 공제 가능

특별공제 8 구 분공제금액공 제 요 건 교육비교육비 취학전 아동 1명당 연 300만원 한도 나이 제한을 받지 않음 (직계존속 공제대상 아님) 보육비용, 학원비ㆍ체육시설 수강료, 유치원비 초등학생 중ㆍ고등 학생 교육비, 학교급식비, 교과서대, 방과후학교 수강료, 국외교육비(국외유학요건 충족), 교복구입비(중ㆍ고생 50만원 이내) 대학생 1명당 연 900 만원 한도 교육비, 국외교육비 (국외유학 요건 충족) 근로자 본인 전액공제 교육기관 교육비, 대학 ․ 대학원 1학기 이상의 교육 과정과 시간제 과정 교육비, 직업능력개발훈련 수강료 장애인 특수 교육비 사회복지시설 등에 기본공제대상자인 장애인 * 의 재활교육을 위해 지급하는 비용 * 이 경우 소득금액 제한 없으며, 직계존속도 공제 가능")

47

47 (-) 특별공제 8 구 분공제금액공 제 요 건 주 택 자 금 주택임차 차입금 원리금 상환액 등 원리금 상환액의 40% (연 300 만원 한도) ※월세액공제와 주택마련저축 공제와 합하여 연300만원한도 무주택 세대의 세대주인 근로자가 국민주택규모의 주택 을 임차하기 위하여 금융회사 등으로부터 차입한 차입 금의 원리금상환액 무주택 세대의 세대주로서 배우자나 부양가족이 있는 근로자(총급여 3천만원 이하만 해당)가 국민주택규모의 주택을 임차하기 위하여 개인으로부터 차입한 차입금의 원리금상환액 주택 월세 소득공제 월세지급액의 40%(연 300 만원 한도) 무주택 세대의 세대주로서 배우자나 부양가족이 있는 근로자(총급여 3천만원 이하만 해당)가 국민주택규모의 주택을 임차하기 위하여 지급하는 월세액 장기주택 저당 차입금 이자 상환액 공제 1,000만원 한도 (최대 1,500 만원 한도) 무주택 세대의 세대주가(세대주가 주택 관련 공제를 받 지 않은 경우 세대원) 국민주택규모의 주택(취득당시 기 준시가 3억원 이하)을 취득하기 위하여 당해 주택에 저 당권을 설정하고 금융기관 등으로부터 차입한 장기주택 저당차입금의 이자상환액 ① 차입금의 상환기간 15년 이상 ② 주택소유권 이전등기 또는 보존등기일로부터 3월 이내에 차입 ③ 채무자가 당해 저당권이 설정된 주택의 소유자 ※ 공제한도 1,000만원 (상환기간 30년 이상 : 1,500만) <주택자금공제 전체한도는 장기주택저당차입금의 한도와 동일하게 적용됨>

특별공제 8 구 분공제금액공 제 요 건 주 택 자 금 주택임차 차입금 원리금 상환액 등 원리금 상환액의 40% (연 300 만원 한도) ※월세액공제와 주택마련저축 공제와 합하여 연300만원한도 무주택 세대의 세대주인 근로자가 국민주택규모의 주택 을 임차하기 위하여 금융회사 등으로부터 차입한 차입 금의 원리금상환액 무주택 세대의 세대주로서 배우자나 부양가족이 있는 근로자(총급여 3천만원 이하만 해당)가 국민주택규모의 주택을 임차하기 위하여 개인으로부터 차입한 차입금의 원리금상환액 주택 월세 소득공제 월세지급액의 40%(연 300 만원 한도) 무주택 세대의 세대주로서 배우자나 부양가족이 있는 근로자(총급여 3천만원 이하만 해당)가 국민주택규모의 주택을 임차하기 위하여 지급하는 월세액 장기주택 저당 차입금 이자 상환액 공제 1,000만원 한도 (최대 1,500 만원 한도) 무주택 세대의 세대주가(세대주가 주택 관련 공제를 받 지 않은 경우 세대원) 국민주택규모의 주택(취득당시 기 준시가 3억원 이하)을 취득하기 위하여 당해 주택에 저 당권을 설정하고 금융기관 등으로부터 차입한 장기주택 저당차입금의 이자상환액 ① 차입금의 상환기간 15년 이상 ② 주택소유권 이전등기 또는 보존등기일로부터 3월 이내에 차입 ③ 채무자가 당해 저당권이 설정된 주택의 소유자 ※ 공제한도 1,000만원 (상환기간 30년 이상 : 1,500만) <주택자금공제 전체한도는 장기주택저당차입금의 한도와 동일하게 적용됨>")

48

48 (-) 특별공제 8 구 분공제금액공 제 요 건 기부금기부금 정치자금 기부금 소득금액의 100% 한도 정치자금법에 의한 정당(후원회 및 선거관리위원 회)에 기부한 정치자금 (근로자 본인이 기부한 경우에만 공제 가능) - 10만원까지 : 정치자금 세액공제 - 10만원 초과금액 : 법정기부금공제 법정기부금국가 등에 지출한 기부금 50%한도 특례기부금 소득금액 등의 50% 한도 독립기념관 등 조세특례제한법 제73조에 규정하 는 기부금 30%한도 특례기부금 소득금액 등의 30% 한도 우리사주조합원이 아닌 근로자가 우리사주조합에 지출한 기부금 지정기부금 (종교단체 제외) 소득금액 등의 30% 한도 사회복지ㆍ문화 등 공익성을 고려한 지정기부금 단체 중 비종교단체에 지출한 기부금 지정기부금 (종교단체) 소득금액 등의 10% 한도 종교의 보급, 그 밖의 교화를 목적으로 민법 제32 조에 따라 문화체육부장관 또는 지방자치단체의 장의 허가를 받아 설립한 비영리법인(그 소속 단체 를 포함)에 기부한 기부금

특별공제 8 구 분공제금액공 제 요 건 기부금기부금 정치자금 기부금 소득금액의 100% 한도 정치자금법에 의한 정당(후원회 및 선거관리위원 회)에 기부한 정치자금 (근로자 본인이 기부한 경우에만 공제 가능) - 10만원까지 : 정치자금 세액공제 - 10만원 초과금액 : 법정기부금공제 법정기부금국가 등에 지출한 기부금 50%한도 특례기부금 소득금액 등의 50% 한도 독립기념관 등 조세특례제한법 제73조에 규정하 는 기부금 30%한도 특례기부금 소득금액 등의 30% 한도 우리사주조합원이 아닌 근로자가 우리사주조합에 지출한 기부금 지정기부금 (종교단체 제외) 소득금액 등의 30% 한도 사회복지ㆍ문화 등 공익성을 고려한 지정기부금 단체 중 비종교단체에 지출한 기부금 지정기부금 (종교단체) 소득금액 등의 10% 한도 종교의 보급, 그 밖의 교화를 목적으로 민법 제32 조에 따라 문화체육부장관 또는 지방자치단체의 장의 허가를 받아 설립한 비영리법인(그 소속 단체 를 포함)에 기부한 기부금")

49

49 (-) 표준공제 8 특별공제가 100만원에 미달하는 경우 특별공제를 적용하지 않고 표준공제 적용 (-) 그 밖의 소득공제 9 구 분공제금액공 제 요 건 개인연금저축 소득공제 연 72만원 한도 개인연금저축 납입액의 40% 공제 ※ 180만원 납입시 연 72만원 공제 연금저축 소득공제 연 400만원 한도 연금저축 납입액 공제 ※퇴직연금소득공제와 합하여 연 400만원 한도 소기업ㆍ소상공인 공제부금 소득공제 연 300만원 한도 소기업ㆍ소상공인에 해당하는 대표자의 노란우 산공제 납입액 공제

표준공제 8 특별공제가 100만원에 미달하는 경우 특별공제를 적용하지 않고 표준공제 적용 (-) 그 밖의 소득공제 9 구 분공제금액공 제 요 건 개인연금저축 소득공제 연 72만원 한도 개인연금저축 납입액의 40% 공제 ※ 180만원 납입시 연 72만원 공제 연금저축 소득공제 연 400만원 한도 연금저축 납입액 공제 ※퇴직연금소득공제와 합하여 연 400만원 한도 소기업ㆍ소상공인 공제부금 소득공제 연 300만원 한도 소기업ㆍ소상공인에 해당하는 대표자의 노란우 산공제 납입액 공제")

50

50 (-) 그 밖의 소득공제 9 구 분공제금액공 제 요 건 주택마련 저축공제 연 300만원 한도 주택마련저축 * 납입액의 40% 공제 - 무주택 세대의 세대주 -국민주택규모의 주택(가입당시 기준시가 3억원 이하) 한 채만 소유한 세대의 세대주 (2009.12.31. 이전 가입자만 해당) * 주택마련저축 ㆍ주택법에 의한 청약저축(월 납입액 10만원 이하) ㆍ장기주택마련저축 (2009.12.31.이전 가입) ㆍ주택청약종합저축(월 납입액 10만원 이하) 투자조합출자 등 소득공제 출자 또는 투자금액의 10% 중소기업창업투자조합, 벤처기업 등에 투자 시 출자 또 는 투자 후 2년이 되는 날이 속하는 과세연도까지 선택 하여 1과세연도에 공제 ※ 공제한도 구 분공제한도 ’08년 이전 투자소득금액의 50% ’09년 이후 투자소득금액의 30%

* 주택마련저축 ㆍ주택법에 의한 청약저축(월 납입액 10만원 이하) ㆍ장기주택마련저축 ( 이전 가입) ㆍ주택청약종합저축(월 납입액 10만원 이하) 투자조합출자 등 소득공제 출자 또는 투자금액의 10% 중소기업창업투자조합, 벤처기업 등에 투자 시 출자 또 는 투자 후 2년이 되는 날이 속하는 과세연도까지 선택 하여 1과세연도에 공제 ※ 공제한도 구 분공제한도 ’08년 이전 투자소득금액의 50% ’09년 이후 투자소득금액의 30%.")

51

51 (-) 그 밖의 소득공제 9 구 분공제금액공 제 요 건 신용카드 등 소득공제 (신용카드 등 사용금액 – 총급여액 25%) ×20%(25%) - 20% 공제대상 사용금액 ㆍ신용카드 사용금액 ㆍ현금영수증 기재금액 ㆍ학원비 지로납부 금액 - 25% 공제대상 사용금액 ㆍ직불카드(체크카드),직불전자지급수단ㆍ기명식선불 전자지급수단 또는 기명식전자화폐 사용금액 - 본인, 배우자 및 생계를 같이 하는 직계존.비속 (소득금액 제한 받으나, 나이제한 없음)의 신용카드 등 사용금액 - 300만원과 총급여 20% 중 적은 금액 한도 우리사주조합 소득공제 연 400만원 한도 우리사주조합원이 자사주를 취득하기 위하여 우리사주 조합에 출연한 금액

그 밖의 소득공제 9 구 분공제금액공 제 요 건 신용카드 등 소득공제 (신용카드 등 사용금액 – 총급여액 25%) ×20%(25%) - 20% 공제대상 사용금액 ㆍ신용카드 사용금액 ㆍ현금영수증 기재금액 ㆍ학원비 지로납부 금액 - 25% 공제대상 사용금액 ㆍ직불카드(체크카드),직불전자지급수단ㆍ기명식선불 전자지급수단 또는 기명식전자화폐 사용금액 - 본인, 배우자 및 생계를 같이 하는 직계존.비속 (소득금액 제한 받으나, 나이제한 없음)의 신용카드 등 사용금액 - 300만원과 총급여 20% 중 적은 금액 한도 우리사주조합 소득공제 연 400만원 한도 우리사주조합원이 자사주를 취득하기 위하여 우리사주 조합에 출연한 금액")

52

52 (-) 그 밖의 소득공제 9 구 분공제금액공 제 요 건 장기주식형 저축 소득공제 납입액× (연차별) 공제율 2009.12.31까지 장기주식형저축에 가입하여 저축금을 납입한 경우 공제 ※ 분기당 300만원까지 납입 가능 고용유지중소 기업근로자 소득공제 임금삭감액 의 50% (공제한도: 1천만원) 고용유지 중소기업에 근로를 제공하는 상시 근로자에 대해 2010년까지 근로소득에서 공제 (직전 과세연도의 해당 근로자 연간 임금총액 -해당 과 세연도의 해당 근로자 연간 임금총액) × 50% 구 분공제율 가입 1년차 납입액20% 가입 2년차 납입액10% 가입 3년차 납입액5%

그 밖의 소득공제 9 구 분공제금액공 제 요 건 장기주식형 저축 소득공제 납입액× (연차별) 공제율 까지 장기주식형저축에 가입하여 저축금을 납입한 경우 공제 ※ 분기당 300만원까지 납입 가능 고용유지중소 기업근로자 소득공제 임금삭감액 의 50% (공제한도: 1천만원) 고용유지 중소기업에 근로를 제공하는 상시 근로자에 대해 2010년까지 근로소득에서 공제 (직전 과세연도의 해당 근로자 연간 임금총액 -해당 과 세연도의 해당 근로자 연간 임금총액) × 50% 구 분공제율 가입 1년차 납입액20% 가입 2년차 납입액10% 가입 3년차 납입액5%")

53

53 과세표준 (=근로소득금액-인적공제-연금보험료공제-특별공제-그 밖의 소득공제) 10 (×) 기본세율 11 과세표준 구간세율산출세액 계산 1,200만원 이하6%과세표준의 6% 1,200만원 초과 4,600만원 이하15%72만원 + 1,200만원 초과금액의 15% 4,600만원 초과 8,800만원 이하24%582만원 + 4,600만원 초과금액의 24% 8,800만원 초과35%1,590만원 + 8,800만원 초과금액의 35% 산출세액 (= 과세표준 × 기본세율) 12

10 (×) 기본세율 11 과세표준 구간세율산출세액 계산 1,200만원 이하6%과세표준의 6% 1,200만원 초과 4,600만원 이하15%72만원 + 1,200만원 초과금액의 15% 4,600만원 초과 8,800만원 이하24%582만원 + 4,600만원 초과금액의 24% 8,800만원 초과35%1,590만원 + 8,800만원 초과금액의 35% 산출세액 (= 과세표준 × 기본세율) 12")

54

54 (-) 세액공제 13 구 분공제금액공 제 요 건 근로소득 세액공제 연 50만원 한도 50만원 이하 ⇒ 55% 50만원 초과 ⇒ 27만5천원 + 50만원 초과금액의 30% 납세조합 세액공제 납세조합 원천징수 세액의 10% 원천징수 제외대상 근로소득자가 납세조합에 가입하여 매월분의 급여를 원천징수하는 경우 원천징수세액의 10%에 상당하는 금액 세액공제 주택차입금 이자상환액 세액공제 이자 상환액의 30% ’95.11.1~’97.12.31 기간 중 미분양주택의 취득과 관련하 여 ’95.11.1이후 국민주택기금 등으로부터 차입한 대출금 이자상환액을 세액공제 기부정치 자금 세액공제 기부금의 100/110 정당, 후원회, 선거관리위원회에 기부한 10만원 이하 금액 - 근로자 본인의 정치자금기부금만 공제 가능 - 10만원 초과금액은 법정기부금으로 공제 외국납부 세액공제 외국납부 세액 거주자의 근로소득금액에 국외원천소득이 합산되어 있는 국외원천 소득에 대해 외국에서 납부한 세액이 있는 경우 세액공제 ※ 세액공제한도 = ㆍ한도 초과시 이월하여 세액공제 가능 근로소득 산출세 액 × 국외근로소득금액 근로소득금액

세액공제 13 구 분공제금액공 제 요 건 근로소득 세액공제 연 50만원 한도 50만원 이하 ⇒ 55% 50만원 초과 ⇒ 27만5천원 + 50만원 초과금액의 30% 납세조합 세액공제 납세조합 원천징수 세액의 10% 원천징수 제외대상 근로소득자가 납세조합에 가입하여 매월분의 급여를 원천징수하는 경우 원천징수세액의 10%에 상당하는 금액 세액공제 주택차입금 이자상환액 세액공제 이자 상환액의 30% ’ ~’ 기간 중 미분양주택의 취득과 관련하 여 ’ 이후 국민주택기금 등으로부터 차입한 대출금 이자상환액을 세액공제 기부정치 자금 세액공제 기부금의 100/110 정당, 후원회, 선거관리위원회에 기부한 10만원 이하 금액 - 근로자 본인의 정치자금기부금만 공제 가능 - 10만원 초과금액은 법정기부금으로 공제 외국납부 세액공제 외국납부 세액 거주자의 근로소득금액에 국외원천소득이 합산되어 있는 국외원천 소득에 대해 외국에서 납부한 세액이 있는 경우 세액공제 ※ 세액공제한도 = ㆍ한도 초과시 이월하여 세액공제 가능 근로소득 산출세 액 × 국외근로소득금액 근로소득금액")

55

55 산출세액 (= 산출세액 – 세액공제) 14 (-) 기납부세액 15 (= 주(현)근무지의 기납부세액 + 종(전) 근무지의 결정세액) 차감징수세액 (= 결정세액 - 기납부세액) 16 결정세액 > 기납부세액 : 차액 납부 결정세액 < 기납부세액 : 차액 환급

14 (-) 기납부세액 15 (= 주(현)근무지의 기납부세액 + 종(전) 근무지의 결정세액) 차감징수세액 (= 결정세액 - 기납부세액) 16 결정세액 > 기납부세액 : 차액 납부 결정세액 < 기납부세액 : 차액 환급")

56

업 무 내 용일 정 교직원을 위한 「 찾아가는 연말정산 교실 」 운영 12.5~12.23 「 ’10년 귀속 근로소득 연말정산 종합안내 」 보도자료 배부 12. 7 「 연말정산 신고안내 」 책자 발간 12.15 원천징수의무자 근로소득 연말정산 실무교육*(신고안내 책자 배부) 12.20~1.13 「 소득공제 자기검증 프로그램 」 개시 12.26 「 소득공제신고서 해설 」 책자 발간 및 동영상 제공 12.26 국세청 홈페이지를 통한 연말정산 종합 안내 12.26 맨투맨상담 서비스 제공 ’12.1.2~’12.3.12 연말정산간소화 서비스 개시 ’12.1.15 근로소득 지급명세서 홈택스 연간합산 제출 ’12.2.1~3.12 원천징수이행상황신고서 제출(환급신청 포함**) ’12.2.16~3.12 56 * 연말정산 실무교육은 관할 세무서(지방청)에서 실시, 교육일정은 국세청홈페이지에 사전 공개 ** 연말정산 환급신청에 대해 ’11.3.12. 이후 일괄 결의하여 4.2일까지 원천징수의무자에게 지급

12.20~1.13 「 소득공제 자기검증 프로그램 」 개시 「 소득공제신고서 해설 」 책자 발간 및 동영상 제공 국세청 홈페이지를 통한 연말정산 종합 안내 맨투맨상담 서비스 제공 ’12.1.2~’ 연말정산간소화 서비스 개시 ’ 근로소득 지급명세서 홈택스 연간합산 제출 ’12.2.1~3.12 원천징수이행상황신고서 제출(환급신청 포함**) ’ ~ * 연말정산 실무교육은 관할 세무서(지방청)에서 실시, 교육일정은 국세청홈페이지에 사전 공개 ** 연말정산 환급신청에 대해 ’ 이후 일괄 결의하여 4.2일까지 원천징수의무자에게 지급.")

57

구 분 일정 (대상) 주 요 내 용참 고 연말정산 정보확인 1월초 (회사) (근로자) 국세청 홈페이지 연말정산 안내 국세청 보도자료 연말정산 신고안내 책자 근로자를 위한 연말정산 안내 책자 회사는 근로자에게 연말정산 일정 및 정보 제공 소득공제 증명자료 수 집 1.15∼25. (근로자) 연말정산간소화 서비스에서 제공하지 않는 영수증 직접 수집 - 안경구입비, 교복구입비 등 연말정산간소화 서비스 이용(1.15일~) 연말정산간소화서비스 제공 자료는 근로자 스스로 공제 요건 충족 여부 검토 필요 소득공제 신 고 서 제 출 1.25∼2.10. (근로자 ⇒ 회사) 소득공제 증명자료 함께 제출 추가 작성 서류 - 기부금공제 ⇨ 기부금명세서 - 의료비공제 ⇨ 의료비지급명세서 - 신용카드공제 ⇨ 신용카드 등 소득공제 신청서 기부금, 의료비, 신용카드 공제 를 받고자 하는 근로자는 「 추가 작성 서류 」 를 회사에 제출 서류검토 및 보완요청 1.25∼2.20. (회사 ⇒ 근로자) 회사는 근로자가 제출한 「 소득공제신고서 」 와 증명서류 등 검토 근로자는 누락한 소득공제 증명서류 등 회사에 제출 회사는 누락한 증명서류 등 발견 시 근로자에게 제출 안내 57

연말정산간소화 서비스에서 제공하지 않는 영수증 직접 수집 - 안경구입비, 교복구입비 등 연말정산간소화 서비스 이용(1.15일~) 연말정산간소화서비스 제공 자료는 근로자 스스로 공제 요건 충족 여부 검토 필요 소득공제 신 고 서 제 출 1.25∼2.10. (근로자 ⇒ 회사) 소득공제 증명자료 함께 제출 추가 작성 서류 - 기부금공제 ⇨ 기부금명세서 - 의료비공제 ⇨ 의료비지급명세서 - 신용카드공제 ⇨ 신용카드 등 소득공제 신청서 기부금, 의료비, 신용카드 공제 를 받고자 하는 근로자는 「 추가 작성 서류 」 를 회사에 제출 서류검토 및 보완요청 1.25∼2.20. (회사 ⇒ 근로자) 회사는 근로자가 제출한 「 소득공제신고서 」 와 증명서류 등 검토 근로자는 누락한 소득공제 증명서류 등 회사에 제출 회사는 누락한 증명서류 등 발견 시 근로자에게 제출 안내 57.")

58

구 분 일정 (대상) 주 요 내 용참 고 원천징수 영 수 증 발 급 ∼ 2월말 (회사 ⇒ 근로자) 회사는 연말정산 세액계산을 완료하고 원천징수 영수증을 근로자에게 발급 근로자는 「 원천징수영수증 」 기재 내용 확인 근로자는 「 원천징수영수증 」 에서 오류 발견 시 회사에 수정 요청 지급 명세서 제출 ∼ 3.12. (회사 ⇒ 국세청) 회사는 「 근로소득 지급명세서 」 를 3.12까지 원천 징수관할세무서 및 국세청에 제출 기부금명세서와 「 의료비지급명세서 」 를 전산매체로 함께 제출 의료비지급명세서는 의료비 공제 200만원 이상 근로자가 대상이나, 기부금명세서는 기부금공제자 모두 제출 대상 연말정산 환 급 금 수 령 ∼ 3월말 (세무서 ⇒ 회사 ⇒ 근로자) 회사는 조정환급과 환급신청 중 선택 환급신청의 경우 ’11.2월분 「 원천징수이행상황신고서 」 제출 시 (3.12일 기한) 연말정산 환급도 함께 신청 환급세액은 회사가 근로자에게 지급 ※연말정산 환급세액은 세무서 에서 근로자에게 직접 지급 하지 않음에 유의 58 * 연말정산 일정은 회사의 업무 환경을 고려하여 조정 가능

회사는 「 근로소득 지급명세서 」 를 3.12까지 원천 징수관할세무서 및 국세청에 제출 기부금명세서와 「 의료비지급명세서 」 를 전산매체로 함께 제출 의료비지급명세서는 의료비 공제 200만원 이상 근로자가 대상이나, 기부금명세서는 기부금공제자 모두 제출 대상 연말정산 환 급 금 수 령 ∼ 3월말 (세무서 ⇒ 회사 ⇒ 근로자) 회사는 조정환급과 환급신청 중 선택 환급신청의 경우 ’11.2월분 「 원천징수이행상황신고서 」 제출 시 (3.12일 기한) 연말정산 환급도 함께 신청 환급세액은 회사가 근로자에게 지급 ※연말정산 환급세액은 세무서 에서 근로자에게 직접 지급 하지 않음에 유의 58 * 연말정산 일정은 회사의 업무 환경을 고려하여 조정 가능.")

60

* 원천징수이행상황신고서의 「소득지급 ⑤총지급액」란 작성시에도 제외 법조문비 과 세 항 목 소 득 세 법 제 12 조 제 3 호 마목 「고용보험법」에 의하여 받는 실업급여, 육아휴직 급여, 산전후 휴가 급여, 「제대군인 지원 에 관한 법률」에 따른 전직지원금 「국가공무원법」ㆍ「지방공무원법」에 따른 공무원 또는 「사립학교교직원 연금법」ㆍ「별정우체국법」의 적용을 받는 자가 관련 법령에 따라 받는 육아휴직수당 자목 中 (소득세법 시행령 12조 3호) 일직료ㆍ숙직료 또는 여비로서 실비변상정도의 금액 (월 20만원 이내의 자가운전보조금 포함) 너목 「국민건강보험법」ㆍ「고용보험법」ㆍ「국민연금법」ㆍ「공무원연금법」ㆍ「사립학교교직원 연금법」ㆍ「군인연금법」ㆍ「근로자퇴직급여 보장법」ㆍ「과학기술인공제회법」 또는「노인장 기요양보험법」에 따라 국가ㆍ지방자치단체 또는 사용자가 부담하는 부담금 러목 근로자가 사내급식 또는 이와 유사한 방법으로 제공받는 식사 기타 음식물 식사 기타 음식물을 제공받지 아니하는 근로자가 받는 월 10만원 이하의 식사대 60

일직료ㆍ숙직료 또는 여비로서 실비변상정도의 금액 (월 20만원 이내의 자가운전보조금 포함) 너목 「국민건강보험법」ㆍ「고용보험법」ㆍ「국민연금법」ㆍ「공무원연금법」ㆍ「사립학교교직원 연금법」ㆍ「군인연금법」ㆍ「근로자퇴직급여 보장법」ㆍ「과학기술인공제회법」 또는「노인장 기요양보험법」에 따라 국가ㆍ지방자치단체 또는 사용자가 부담하는 부담금 러목 근로자가 사내급식 또는 이와 유사한 방법으로 제공받는 식사 기타 음식물 식사 기타 음식물을 제공받지 아니하는 근로자가 받는 월 10만원 이하의 식사대 60")

61

* 원천징수이행상황신고서의 「소득지급 ⑤총지급액」란 작성시에도 포함 법조문비 과 세 항 목 기재란 번 호 코드비 과 세 한 도 소법§12 3 아 비과세 학자금(소령§ 11)(18)-5G01해당연도 납입할 금액 한도 소법§12 3 자 소령§12 12 가(연구보조비)-유아교육법, 초중등교육법 (18)-4H06월 20만원 이내 금액 소령§12 12 가(연구보조비)-고등교육법(18)-4H07월 20만원 이내 금액 소령§12 12 가(연구보조비)-특별법에 의한 교육기관 (18)-4H08월 20만원 이내 금액 소령§12 12 나(연구보조비)(18)-4H09월 20만원 이내 금액 소령§12 12 다(연구보조비)(18)-4H10월 20만원 이내 금액 소령§12 14 (취재수당)(18)-6H11월 20만원 이내 금액 소령§12 15 (벽지수당)(18)-7H12월 20만원 이내 금액 소법§12 3 거 소령§16①1(국외근로) 100만원(18)M01월 100만원 이내 금액 소령§16①1(국외근로) 150만원(18)M02월 150만원 이내 금액 소령§16①2(국외근로)(18)M03 국외 등에서 받는 수당 중 국내에서 지급받을 금액 상당액을 초과하여 받는 금 액 61

(18)-5G01해당연도 납입할 금액 한도 소법§12 3 자 소령§12 12 가(연구보조비)-유아교육법, 초중등교육법 (18)-4H06월 20만원 이내 금액 소령§12 12 가(연구보조비)-고등교육법(18)-4H07월 20만원 이내 금액 소령§12 12 가(연구보조비)-특별법에 의한 교육기관 (18)-4H08월 20만원 이내 금액 소령§12 12 나(연구보조비)(18)-4H09월 20만원 이내 금액 소령§12 12 다(연구보조비)(18)-4H10월 20만원 이내 금액 소령§12 14 (취재수당)(18)-6H11월 20만원 이내 금액 소령§12 15 (벽지수당)(18)-7H12월 20만원 이내 금액 소법§12 3 거 소령§16①1(국외근로) 100만원(18)M01월 100만원 이내 금액 소령§16①1(국외근로) 150만원(18)M02월 150만원 이내 금액 소령§16①2(국외근로)(18)M03 국외 등에서 받는 수당 중 국내에서 지급받을 금액 상당액을 초과하여 받는 금 액 61")

62

* 원천징수이행상황신고서의 「소득지급 ⑤총지급액」란 작성시에도 포함 법조문비과세 항목 기재란 번 호 코드비과세 한도 소법§12 3 더 생산직 및 그 관련 직에 종사 근로자의 야간수당 등 (18)-1O01 연 240만원 이내 금액 (광산근로자의 경우 당해 급여총액) 소법§12 4 머 출산ㆍ6세 이하 자녀의 보육과 관련하여 받는 급여 (월 10만원 이내) (18)-2Q01월 10만원 이내 금액 소법§12 3 서 「교육기본법」 제28조 제1항에 따라 받는 장학금(근로장학금) (18)-3R10(신설) 조특법§15주식매수선택권 비과세(18)-11S01행사이익 중 연 3,000만원 이내 금액 조특법§18외국인 기술자 소득세 면제(18)-12T01 국내에서 내국인에게 근로를 제공하고 지급받는 근로소득 조특법 §88의4⑥ 우리사주조합 인출금 비과세(50%)(18)-14Y02인출금의 50% 우리사주조합 인출금 비과세(75%)(18)-15Y03인출금의 75% 조특법 §140 ⑤ 해저광물자원개발을 위한 과세 특례 (18)-17Z01기타 비과세 62

-1O01 연 240만원 이내 금액 (광산근로자의 경우 당해 급여총액) 소법§12 4 머 출산ㆍ6세 이하 자녀의 보육과 관련하여 받는 급여 (월 10만원 이내) (18)-2Q01월 10만원 이내 금액 소법§12 3 서 「교육기본법」 제28조 제1항에 따라 받는 장학금(근로장학금) (18)-3R10(신설) 조특법§15주식매수선택권 비과세(18)-11S01행사이익 중 연 3,000만원 이내 금액 조특법§18외국인 기술자 소득세 면제(18)-12T01 국내에서 내국인에게 근로를 제공하고 지급받는 근로소득 조특법 §88의4⑥ 우리사주조합 인출금 비과세(50%)(18)-14Y02인출금의 50% 우리사주조합 인출금 비과세(75%)(18)-15Y03인출금의 75% 조특법 §140 ⑤ 해저광물자원개발을 위한 과세 특례 (18)-17Z01기타 비과세 62")

63

주택임차차입금 원리금 상환액 공제 (전세자금 차입에 따른 공제) - 과세기간 종료일 현재 주택을 소유하지 아니한 세대의 세대주로서 과세기간 종료일 현재 주택을 소유하지 아니한 세대의 세대주로서 - 거주자인 근로자가 거주자인 근로자가 - 주택법에 의한 국민주택규모의 주택을 임차하면서 주택법에 의한 국민주택규모의 주택을 임차하면서 - 대출기관으로부터 주택자금을 차입하여 대출기관으로부터 주택자금을 차입하여 - 차입금의 원리금을 상환한 경우 상환금액의 100분의 40을 공제 차입금의 원리금을 상환한 경우 상환금액의 100분의 40을 공제 ① 임대차 계약법상 입주일과 주민등록등본상 전입일 중 빠른 날부터 전후 3개월 이내에 차입한 자금일 것 ② 차입금이 금융기관에서 임대인의 계좌로 직접 입금될 것 * 주택마련저축공제 + 월세 소득공제 + 주택임차차입금 원리금 상환액 공제 ≤ 300만원 63 1 대출기관 차입분

- 과세기간 종료일 현재 주택을 소유하지 아니한 세대의 세대주로서 과세기간 종료일 현재 주택을 소유하지 아니한 세대의 세대주로서 - 거주자인 근로자가 거주자인 근로자가 - 주택법에 의한 국민주택규모의 주택을 임차하면서 주택법에 의한 국민주택규모의 주택을 임차하면서 - 대출기관으로부터 주택자금을 차입하여 대출기관으로부터 주택자금을 차입하여 - 차입금의 원리금을 상환한 경우 상환금액의 100분의 40을 공제 차입금의 원리금을 상환한 경우 상환금액의 100분의 40을 공제 ① 임대차 계약법상 입주일과 주민등록등본상 전입일 중 빠른 날부터 전후 3개월 이내에 차입한 자금일 것 ② 차입금이 금융기관에서 임대인의 계좌로 직접 입금될 것 * 주택마련저축공제 + 월세 소득공제 + 주택임차차입금 원리금 상환액 공제 ≤ 300만원 63 1 대출기관 차입분")

64

주택임차차입금 원리금 상환액 공제 (전세자금 차입에 따른 공제) * 유의사항 - 세대의 구성원(근로자,배우자, 생계를 같이하는 부양가족 등) 모두 12월 31일 현재 주택을 소유하지 않아야 함 64 - 과세기간 종료일 현재 주택을 소유하지 아니한 세대의 세대주로서 과세기간 종료일 현재 주택을 소유하지 아니한 세대의 세대주로서 - 해당 과세기간 총급여액이 3천만원 이하인 근로자가 해당 과세기간 총급여액이 3천만원 이하인 근로자가 - 주택법에 따른 국민주택규모의 주택을 임차하면서 주택법에 따른 국민주택규모의 주택을 임차하면서 - 대부업을 경영하지 아니한 거주자로부터 주택자금을 차입하여 대부업을 경영하지 아니한 거주자로부터 주택자금을 차입하여 - 차입금의 원리금을 상환한 경우 상환금액의 100분의 40을 공제 차입금의 원리금을 상환한 경우 상환금액의 100분의 40을 공제 ① 주택자금상환등 증명서 ② 주민등록표등본 ③ 임대차계약서 사본 ④ 금전소비대차계약서 사본 ⑤ 계좌이체 영수증 및 무통장입금증 등 상환하였음을 증명하는 서류 * 주택마련저축공제 + 월세 소득공제 + 주택임차차입금 원리금 상환액 공제 ≤ 300만원 2 개인으로부터 차입분 (‘10.1.1.이후 최초로 주택임차자금을 차입하여 상환하는 원리금부터 적용) - 신청서류 ① 임대차 계약법상 입주일과 주민등록등본상 전입일 중 빠른 날부터 전후 1개월 이내에 차입한 자금일 것 ② 연간 1,000분의 37보다 낮은 이자율로 차입한 자금이 아닐 것

* 유의사항 - 세대의 구성원(근로자,배우자, 생계를 같이하는 부양가족 등) 모두 12월 31일 현재 주택을 소유하지 않아야 함 64 - 과세기간 종료일 현재 주택을 소유하지 아니한 세대의 세대주로서 과세기간 종료일 현재 주택을 소유하지 아니한 세대의 세대주로서 - 해당 과세기간 총급여액이 3천만원 이하인 근로자가 해당 과세기간 총급여액이 3천만원 이하인 근로자가 - 주택법에 따른 국민주택규모의 주택을 임차하면서 주택법에 따른 국민주택규모의 주택을 임차하면서 - 대부업을 경영하지 아니한 거주자로부터 주택자금을 차입하여 대부업을 경영하지 아니한 거주자로부터 주택자금을 차입하여 - 차입금의 원리금을 상환한 경우 상환금액의 100분의 40을 공제 차입금의 원리금을 상환한 경우 상환금액의 100분의 40을 공제 ① 주택자금상환등 증명서 ② 주민등록표등본 ③ 임대차계약서 사본 ④ 금전소비대차계약서 사본 ⑤ 계좌이체 영수증 및 무통장입금증 등 상환하였음을 증명하는 서류 * 주택마련저축공제 + 월세 소득공제 + 주택임차차입금 원리금 상환액 공제 ≤ 300만원 2 개인으로부터 차입분 (‘ 이후 최초로 주택임차자금을 차입하여 상환하는 원리금부터 적용) - 신청서류 ① 임대차 계약법상 입주일과 주민등록등본상 전입일 중 빠른 날부터 전후 1개월 이내에 차입한 자금일 것 ② 연간 1,000분의 37보다 낮은 이자율로 차입한 자금이 아닐 것")

65

- 관련사례 SH공사의 주택을 임차한 근로자가 그 임대보증금을 하나은행을 통하여 차입하고 하나은행의 직원이 SH공사의 계좌(국민은행)로 입금하는 경우, 당해 차입금이 소득공제대상 주택임차 차입금에 해당하는지? (회 신) 무주택 세대의 세대주인 근로자가 국민주택규모의 주택을 임차하기 위하여 금융기관으로부터 차입한 주택임차자금을 당해 금융기관의 종업원이 임대인의 계좌로 직접 입금하는 경우, 당해 차입금은「소득세법 시행령」제112조 제6항 제2호의 요건을 충족하는 것임 65

무주택 세대의 세대주인 근로자가 국민주택규모의 주택을 임차하기 위하여 금융기관으로부터 차입한 주택임차자금을 당해 금융기관의 종업원이 임대인의 계좌로 직접 입금하는 경우, 당해 차입금은「소득세법 시행령」제112조 제6항 제2호의 요건을 충족하는 것임 65.")

66

월세 소득공제 66 - 과세기간 종료일 현재 주택을 소유하지 아니한 세대의 세대주로서 과세기간 종료일 현재 주택을 소유하지 아니한 세대의 세대주로서 - 해당 과세기간 총급여액이 3천만원 이하인 근로자가 해당 과세기간 총급여액이 3천만원 이하인 근로자가 - 국민주택규모의 주택을 임차하기 위하여 지급하는 월세액 - 다음의 요건을 모두 충족하여야 함 다음의 요건을 모두 충족하여야 함 - 월세액의 100분의 40을 공제 월세액의 100분의 40을 공제 ① 주민등록표등본 ② 임대차계약서 사본 ③ 현금영수증, 계좌이체 영수증 및 무통장입금증 등 주택 임대인에게 월세액을 지급하였음을 증명하는 서류 * 주택마련저축공제 + 월세액 소득공제 + 주택임차차입금 원리금 상환액 공제 ≤ 300만원 - 신청서류 ① 월세액 외에 보증금 등을 지급한 경우에는 임대차계약증서에 확정일자를 받을 것 ② 임대차 계약증서의 주소지와 주민등록표 등본의 주소지가 같을 것 * 배우자 또는 부양가족이 있는 사람(거주자)만 해당

만 해당")

67

1 2 장기주택저당차입금 이자상환액 공제 공제대상자 1) 주택을 소유하지 아니한 세대의 세대주인 근로자 2) 주택을 소유하지 아니한 세대의 세대원인 근로자(세대원명의 주택취득+차입) - 세대주가 주택마련저축,주택임차차입금 원리금 상환액, 장기주택저당차입금 이자상환액 공제를 받지 아니한 경우에 한함 - 공제대상자가 국민주택규모의 주택으로서 취득 당시 주택의 기준시가가 3억원 공제대상자가 국민주택규모의 주택으로서 취득 당시 주택의 기준시가가 3억원 이하의 주택을 취득하기 위해, - 해당 주택에 저당권을 설정하고 금융기관 또는 주택법에 의한 국민주택기금으로 해당 주택에 저당권을 설정하고 금융기관 또는 주택법에 의한 국민주택기금으로 부터 차입한 장기주택저당차입금에 대해 당해연도에 지급한 이자상환액을 공제 1 2 장기주택저당차입금 요건(표준모델) 1) 차입금의 상환기간이 15년 이상일 것 2) 주택소유권이전등기 또는 보존등기일로부터 3월 이내에 차입 3) 장기주택저당차입금의 채무자가 당해 저당권이 설정된 주택의 소유자일 것 67

주택을 소유하지 아니한 세대의 세대주인 근로자 2) 주택을 소유하지 아니한 세대의 세대원인 근로자(세대원명의 주택취득+차입) - 세대주가 주택마련저축,주택임차차입금 원리금 상환액, 장기주택저당차입금 이자상환액 공제를 받지 아니한 경우에 한함 - 공제대상자가 국민주택규모의 주택으로서 취득 당시 주택의 기준시가가 3억원 공제대상자가 국민주택규모의 주택으로서 취득 당시 주택의 기준시가가 3억원 이하의 주택을 취득하기 위해, - 해당 주택에 저당권을 설정하고 금융기관 또는 주택법에 의한 국민주택기금으로 해당 주택에 저당권을 설정하고 금융기관 또는 주택법에 의한 국민주택기금으로 부터 차입한 장기주택저당차입금에 대해 당해연도에 지급한 이자상환액을 공제 1 2 장기주택저당차입금 요건(표준모델) 1) 차입금의 상환기간이 15년 이상일 것 2) 주택소유권이전등기 또는 보존등기일로부터 3월 이내에 차입 3) 장기주택저당차입금의 채무자가 당해 저당권이 설정된 주택의 소유자일 것 67")

68

장기주택저당차입금 이자상환액 공제 검토표 공제 요건세대주세대원 무주택 세대Yes ① 공제자 = 근로자Yes ① 공제자 = 세대주YesNo ② 채무자 = ① 근로자Yes 취득주택 = 국민주택규모의 주택Yes 취득 주택의 기준시가 3억 이하Yes 차입금요건 상환기간 15년 이상Yes 주택소유권이전등기 또는 보존등기일로부터 3월 이내에 차입Yes 장기주택저당차입금의 채무자(②)가 당해 저당권이 설정된 주택의 소유자(③) 일 것 Yes 세대주 주택자금공제여부 No 취득 주택 거주 여부 Yes 공제 판정공제 68

가 당해 저당권이 설정된 주택의 소유자(③) 일 것 Yes 세대주 주택자금공제여부 No 취득 주택 거주 여부 Yes 공제 판정공제 68")

69

장기주택저당차입금 이자상환액 공제 주요예규 (1) 공제 요건당초변경 무주택 세대Yes ① 공제자 = 근로자Yes ① 공제자 = 세대주Yes ② 채무자 = ① 근로자No(배우자) ⇒ 차입자 명의변경 취득주택 = 국민주택규모의 주택Yes 취득 주택의 기준시가 3억 이하Yes 차입금 요건 상환기간 15년 이상Yes 주택소유권이전등기 또는 보존등기일로부터 3월 이내에 차입Yes 장기주택저당차입금의 채무자(②)가 당해 저당권이 설정된주택의 소유자(③) 일 것 Yes(공동) 공제 판정불공제 - 취득당시 부부공동명의 주택에 대하여 배우자 명의로 되어 있는 장기주택저당차입금의 취득당시 부부공동명의 주택에 대하여 배우자 명의로 되어 있는 장기주택저당차입금의 차입자 명의를 근로자인 세대주 명의로 변경(취득일로부터 3개월 경과)한 경우에도 소득공제 대상 장기주택저당차입금에 해당하지 아니함(원천-468, 2009.05.29.) 69

공제 요건당초변경 무주택 세대Yes ① 공제자 = 근로자Yes ① 공제자 = 세대주Yes ② 채무자 = ① 근로자No(배우자) ⇒ 차입자 명의변경 취득주택 = 국민주택규모의 주택Yes 취득 주택의 기준시가 3억 이하Yes 차입금 요건 상환기간 15년 이상Yes 주택소유권이전등기 또는 보존등기일로부터 3월 이내에 차입Yes 장기주택저당차입금의 채무자(②)가 당해 저당권이 설정된주택의 소유자(③) 일 것 Yes(공동) 공제 판정불공제 - 취득당시 부부공동명의 주택에 대하여 배우자 명의로 되어 있는 장기주택저당차입금의 취득당시 부부공동명의 주택에 대하여 배우자 명의로 되어 있는 장기주택저당차입금의 차입자 명의를 근로자인 세대주 명의로 변경(취득일로부터 3개월 경과)한 경우에도 소득공제 대상 장기주택저당차입금에 해당하지 아니함(원천-468, ) 69")

70

장기주택저당차입금 이자상환액 공제 주요예규 (2) 공제 요건당초방법1방법2 무주택 세대Yes ① 공제자 = 근로자Yes ① 공제자 = 세대주Yes ② 채무자 = ① 근로자No(배우자)⇒ Yes 취득주택 = 국민주택규모의 주택Yes 취득 주택의 기준시가 3억 이하Yes 차입금 요건 상환기간 15년 이상Yes 주택소유권이전등기 또는 보존등기일로부터 3월 이내에 차입 Yes⇒ NoYes 장기주택저당차입금의 채무자(②)가 당해 저당권이 설정된 주택의 소유자(③) 일 것 Yes(공동) 공제 판정불공제 공제 - 부부 공동소유 주택이 있는 거주자가, 배우자가 차입한 장기주택저당차입금의 상환기간 중에 본인명의로 당해 주택에 저당권을 설정하고 차입한 상환기간 15년 이상의 신규차입금(주택 소유권 이전등기일부터 3월이내 차입한 경우 제외)으로 기존의 배우자명의 차입금을 상환하는 경우 당해 신규차입금은 공제대상 장기주택저당차입금에 해당하지 아니함(원천-453, 2009.05.27.) 70

공제 요건당초방법1방법2 무주택 세대Yes ① 공제자 = 근로자Yes ① 공제자 = 세대주Yes ② 채무자 = ① 근로자No(배우자)⇒ Yes 취득주택 = 국민주택규모의 주택Yes 취득 주택의 기준시가 3억 이하Yes 차입금 요건 상환기간 15년 이상Yes 주택소유권이전등기 또는 보존등기일로부터 3월 이내에 차입 Yes⇒ NoYes 장기주택저당차입금의 채무자(②)가 당해 저당권이 설정된 주택의 소유자(③) 일 것 Yes(공동) 공제 판정불공제 공제 - 부부 공동소유 주택이 있는 거주자가, 배우자가 차입한 장기주택저당차입금의 상환기간 중에 본인명의로 당해 주택에 저당권을 설정하고 차입한 상환기간 15년 이상의 신규차입금(주택 소유권 이전등기일부터 3월이내 차입한 경우 제외)으로 기존의 배우자명의 차입금을 상환하는 경우 당해 신규차입금은 공제대상 장기주택저당차입금에 해당하지 아니함(원천-453, ) 70")

71

장기주택저당차입금 이자상환액 공제 주요예규 (3) 공제 요건당초변경 무주택 세대Yes ① 공제자 = 근로자Yes ① 공제자 = 세대주Yes ② 채무자 = ① 근로자Yes 취득주택 = 국민주택규모의 주택Yes 취득 주택의 기준시가 3억 이하Yes 차입금 요건 상환기간 15년 이상Yes(15년)⇒ No(10년) 주택소유권이전등기 또는 보존등기일로부터 3월 이내에 차입Yes 장기주택저당차입금의 채무자(②)가 당해 저당권이 설정된 주택의 소유자(③) 일 것 Yes 공제 판정공제불공제 - 차입금의 상환기간 중 차입금의 잔액을 일시에 상환하여 당해 연도에는 동 차입금이 공제요건 을 충족하지 못하는 경우, 당해 연도에 지급한 당해 차입금의 이자상환액에 대하여는 소득세법 제52조 제3항의 규정이 적용되지 아니함(원천-488, 2009.06.04.) 71

공제 요건당초변경 무주택 세대Yes ① 공제자 = 근로자Yes ① 공제자 = 세대주Yes ② 채무자 = ① 근로자Yes 취득주택 = 국민주택규모의 주택Yes 취득 주택의 기준시가 3억 이하Yes 차입금 요건 상환기간 15년 이상Yes(15년)⇒ No(10년) 주택소유권이전등기 또는 보존등기일로부터 3월 이내에 차입Yes 장기주택저당차입금의 채무자(②)가 당해 저당권이 설정된 주택의 소유자(③) 일 것 Yes 공제 판정공제불공제 - 차입금의 상환기간 중 차입금의 잔액을 일시에 상환하여 당해 연도에는 동 차입금이 공제요건 을 충족하지 못하는 경우, 당해 연도에 지급한 당해 차입금의 이자상환액에 대하여는 소득세법 제52조 제3항의 규정이 적용되지 아니함(원천-488, ) 71")

72

장기주택저당차입금 이자상환액 공제 주요예규 (4) 공제 요건당초변경 무주택 세대Yes ① 공제자 = 근로자Yes ① 공제자 = 세대주Yes ② 채무자 = ① 근로자Yes 취득주택 = 국민주택규모의 주택Yes 취득 주택의 기준시가 3억 이하Yes 차입금 요건 상환기간 15년 이상Yes(20년)Yes(16년) 주택소유권이전등기 또는 보존등기일로부터 3월 이내에 차입Yes 장기주택저당차입금의 채무자(②)가 당해 저당권이 설정된 주택의 소유자(③) 일 것 Yes 공제 판정공제 - 상환기간 20년 이상의 장기주택저당차입금이 있는 근로자가 그 상환기간 중 차입금의 잔액을 15년 경과 후 그 상환기간 만료 전에 일시에 상환하는 경우 당해 연도에 지급한 이자상환액은 연 1천만원을 한도로 하여 공제 가능(원천-680, 2009.08.11.) 72

공제 요건당초변경 무주택 세대Yes ① 공제자 = 근로자Yes ① 공제자 = 세대주Yes ② 채무자 = ① 근로자Yes 취득주택 = 국민주택규모의 주택Yes 취득 주택의 기준시가 3억 이하Yes 차입금 요건 상환기간 15년 이상Yes(20년)Yes(16년) 주택소유권이전등기 또는 보존등기일로부터 3월 이내에 차입Yes 장기주택저당차입금의 채무자(②)가 당해 저당권이 설정된 주택의 소유자(③) 일 것 Yes 공제 판정공제 - 상환기간 20년 이상의 장기주택저당차입금이 있는 근로자가 그 상환기간 중 차입금의 잔액을 15년 경과 후 그 상환기간 만료 전에 일시에 상환하는 경우 당해 연도에 지급한 이자상환액은 연 1천만원을 한도로 하여 공제 가능(원천-680, ) 72")

73

장기주택저당차입금 이자상환액 공제 주요예규 (5) 공제 요건구주택신주택 무주택 세대YesNo(1주택) ① 공제자 = 근로자Yes ① 공제자 = 세대주Yes ② 채무자 = ① 근로자Yes 취득주택 = 국민주택규모의 주택Yes 취득 주택의 기준시가 3억 이하Yes 차입금 요건 상환기간 15년 이상Yes 주택소유권이전등기 또는 보존등기일로부터 3월 이내에 차입Yes 장기주택저당차입금의 채무자(②)가 당해 저당권이 설정된 주택의 소유자(③) 일 것 Yes 공제 판정공제불공제 - 1주택을 소유하고 있는 근로자가 그 주택을 양도하기 전에 다른 주택을 취득하여 일시적으로 1주택을 소유하고 있는 근로자가 그 주택을 양도하기 전에 다른 주택을 취득하여 일시적으로 2주택 소유자가 되었으나 당해 과세기간에 종전 주택을 양도하여 과세기간 종료일 현재 1주택 소유자가 된 경우, 당해 과세연도 및 그 이후 과세연도에 소득공제 불가(재소득-116, 2008.5.27) 73

공제 요건구주택신주택 무주택 세대YesNo(1주택) ① 공제자 = 근로자Yes ① 공제자 = 세대주Yes ② 채무자 = ① 근로자Yes 취득주택 = 국민주택규모의 주택Yes 취득 주택의 기준시가 3억 이하Yes 차입금 요건 상환기간 15년 이상Yes 주택소유권이전등기 또는 보존등기일로부터 3월 이내에 차입Yes 장기주택저당차입금의 채무자(②)가 당해 저당권이 설정된 주택의 소유자(③) 일 것 Yes 공제 판정공제불공제 - 1주택을 소유하고 있는 근로자가 그 주택을 양도하기 전에 다른 주택을 취득하여 일시적으로 1주택을 소유하고 있는 근로자가 그 주택을 양도하기 전에 다른 주택을 취득하여 일시적으로 2주택 소유자가 되었으나 당해 과세기간에 종전 주택을 양도하여 과세기간 종료일 현재 1주택 소유자가 된 경우, 당해 과세연도 및 그 이후 과세연도에 소득공제 불가(재소득-116, ) 73")

74

장기주택저당차입금 이자상환액 공제 주요예규 (6) - 장기주택저당차입금을 차입한 거주자가 당해 차입금의 상환기간 중에 동 차입금을 다른 금융기관 으로 증액하여 이전하는 경우(당해 다른 금융기관이 기존의 장기주택저당차입금의 잔액을 직접 상환하고 당해 주택에 저당권을 설정하는 형태로 장기주택저당차입금을 이전하는 경우에 한함), 그 이전한 차입금은 같은조 제7항 제2호에 의해 기존 차입금의 잔액을 한도로 하여「소득세법」제 52조 제3항의 규정에 의한 장기주택저당차입금으로 보는 것임(서면1팀-574, 2008.04.25) 금융기관간 직접 상환하는 형태로 다른 금융기관으로부터 장기주택저당차입금을 이전한 경우 및 상환기간을 연장(전환)하는 경우 이전(연장, 전환)전 장기주택저당차입금 내역 ⑰ 이전(연장, 전환) 당시 당해 금융 기관에서 차입한 금액 ⑱ 연장, 전환당시 주택의 기준시가 (주택분양권의 가격) 소득공제대상액 [⑫×( ⑯ / ⑰ 과 1 중 적은수)] ⑭금융기관명 (점포명까지 적음) ⑮상환기간 (거치기간포함) ⑯ 차입금의 원금잔액 우리 반포 ~ (거치기간: 개월) 100,000,000120,000,000300,000,0007,500,000 19 74 <사 례> - 이자상환액 연간합계액(⑫) : 9,000,000원 (기존차입금 1억 → 신규차입금 1억 2천만원) - 소득공제대상액( ) = 9,000,000원 × (1억원/1억2천만원) = 7,500,000원 19

![장기주택저당차입금 이자상환액 공제 주요예규 (6) - 장기주택저당차입금을 차입한 거주자가 당해 차입금의 상환기간 중에 동 차입금을 다른 금융기관 으로 증액하여 이전하는 경우(당해 다른 금융기관이 기존의 장기주택저당차입금의 잔액을 직접 상환하고 당해 주택에 저당권을 설정하는 형태로 장기주택저당차입금을 이전하는 경우에 한함), 그 이전한 차입금은 같은조 제7항 제2호에 의해 기존 차입금의 잔액을 한도로 하여「소득세법」제 52조 제3항의 규정에 의한 장기주택저당차입금으로 보는 것임(서면1팀-574, ) 금융기관간 직접 상환하는 형태로 다른 금융기관으로부터 장기주택저당차입금을 이전한 경우 및 상환기간을 연장(전환)하는 경우 이전(연장, 전환)전 장기주택저당차입금 내역 ⑰ 이전(연장, 전환) 당시 당해 금융 기관에서 차입한 금액 ⑱ 연장, 전환당시 주택의 기준시가 (주택분양권의 가격) 소득공제대상액 [⑫×( ⑯ / ⑰ 과 1 중 적은수)] ⑭금융기관명 (점포명까지 적음) ⑮상환기간 (거치기간포함) ⑯ 차입금의 원금잔액 우리 반포 ~ (거치기간: 개월) 100,000,000120,000,000300,000,0007,500, <사 례> - 이자상환액 연간합계액(⑫) : 9,000,000원 (기존차입금 1억 → 신규차입금 1억 2천만원) - 소득공제대상액( ) = 9,000,000원 × (1억원/1억2천만원) = 7,500,000원 19](http://images.slidesplayer.org/40/11087270/slides/slide_74.jpg "장기주택저당차입금 이자상환액 공제 주요예규 (6) - 장기주택저당차입금을 차입한 거주자가 당해 차입금의 상환기간 중에 동 차입금을 다른 금융기관 으로 증액하여 이전하는 경우(당해 다른 금융기관이 기존의 장기주택저당차입금의 잔액을 직접 상환하고 당해 주택에 저당권을 설정하는 형태로 장기주택저당차입금을 이전하는 경우에 한함), 그 이전한 차입금은 같은조 제7항 제2호에 의해 기존 차입금의 잔액을 한도로 하여「소득세법」제 52조 제3항의 규정에 의한 장기주택저당차입금으로 보는 것임(서면1팀-574, ) 금융기관간 직접 상환하는 형태로 다른 금융기관으로부터 장기주택저당차입금을 이전한 경우 및 상환기간을 연장(전환)하는 경우 이전(연장, 전환)전 장기주택저당차입금 내역 ⑰ 이전(연장, 전환) 당시 당해 금융 기관에서 차입한 금액 ⑱ 연장, 전환당시 주택의 기준시가 (주택분양권의 가격) 소득공제대상액 [⑫×( ⑯ / ⑰ 과 1 중 적은수)] ⑭금융기관명 (점포명까지 적음) ⑮상환기간 (거치기간포함) ⑯ 차입금의 원금잔액 우리 반포 ~ (거치기간: 개월) 100,000,000120,000,000300,000,0007,500, <사 례> - 이자상환액 연간합계액(⑫) : 9,000,000원 (기존차입금 1억 → 신규차입금 1억 2천만원) - 소득공제대상액( ) = 9,000,000원 × (1억원/1억2천만원) = 7,500,000원 19")

75

장기주택저당차입금 이자상환액 공제 주요예규 (7) - 주택자금공제를 적용함에 있어 상속으로 여러 사람이 공동으로 소유하는 1주택은 상속지분이 가장 큰 상속인이 주택을 소유한 것으로 보아 공제여부를 판단함 (원천-456, 2009.05.27) - 건축법상 업무시설인 오피스텔은 주택법상 국민주택기금의 융자대상에 포함되지 않는 것으로 장기주택저당차입금 이자상환액공제대상 주택이 아님 (서면1팀-567, 2004.04.19) - 「소득세법」제52조제3항의 장기주택저당차입금 이자상환액공제를 적용함에 있어 동일 자에 「소득세법」제52조제3항의 장기주택저당차입금 이자상환액공제를 적용함에 있어 동일 자에 1주택을 취득·양도한 경우에는 1주택을 양도한 후 다른 1주택을 취득한 것으로 보아 동 규정을 적용 75

- 주택자금공제를 적용함에 있어 상속으로 여러 사람이 공동으로 소유하는 1주택은 상속지분이 가장 큰 상속인이 주택을 소유한 것으로 보아 공제여부를 판단함 (원천-456, ) - 건축법상 업무시설인 오피스텔은 주택법상 국민주택기금의 융자대상에 포함되지 않는 것으로 장기주택저당차입금 이자상환액공제대상 주택이 아님 (서면1팀-567, ) - 「소득세법」제52조제3항의 장기주택저당차입금 이자상환액공제를 적용함에 있어 동일 자에 「소득세법」제52조제3항의 장기주택저당차입금 이자상환액공제를 적용함에 있어 동일 자에 1주택을 취득·양도한 경우에는 1주택을 양도한 후 다른 1주택을 취득한 것으로 보아 동 규정을 적용 75")

76

기부금유형공제가능 기부자 한도초과분 이월공제제도 공제형태 및 공제한도 적용 여부 이월 기간 ① 정치자금 기부금 근로자×- 10만원 까지 ⇒ 세액공제 (100/110) 10만원 초과 ⇒ 소득공제(근로소득금액 한도) ② 법정기부금 근로자, 기본공제 대상 부양가족 ○1년1년 (근로소득금액 - ①) × 100% ③ 특례기부금○2년2년 (근로소득금액 - ① - ②) × 50% ④ 우리사주 조합기부금 근로자×- (근로소득금액 - ① - ② - ③) × 30% ⑤ 지정기부금 근로자, 기본공제 대상 부양가족 ○5년5년 (근로소득금액 - ① - ② - ③) × 30% * 근로자, 기본공제대상 배우자ㆍ직계비속ㆍ 직계존속, 형제자매 등 * 종교단체 지정기부금은 10%한도 적용을 받음 76 기부금의 유형 (세법)

10만원 초과 ⇒ 소득공제(근로소득금액 한도) ② 법정기부금 근로자, 기본공제 대상 부양가족 ○1년1년 (근로소득금액 - ①) × 100% ③ 특례기부금○2년2년 (근로소득금액 - ① - ②) × 50% ④ 우리사주 조합기부금 근로자×- (근로소득금액 - ① - ② - ③) × 30% ⑤ 지정기부금 근로자, 기본공제 대상 부양가족 ○5년5년 (근로소득금액 - ① - ② - ③) × 30% * 근로자, 기본공제대상 배우자ㆍ직계비속ㆍ 직계존속, 형제자매 등 * 종교단체 지정기부금은 10%한도 적용을 받음 76 기부금의 유형 (세법)")

77

77 기부금 분류 ※ (참고) 연말정산 신고안내 책자 p.292 – p.293 유형별 명단 게재

연말정산 신고안내 책자 p.292 – p.293 유형별 명단 게재")

78

78 ※ 연말정산 신고안내 책자 p.296 게재, ★기재부홈페이지 참조(법령<공고 (11.9.30.현재 1,841개)

")

79

기부금유형기부금액기부금공제한도공제금액비고 정치자금 기부금 20만원 2,577만원 (근로소득금액)10만원 10만원까지 세액공제 법정 기부금 100만원 2,567만원 = 2,577만원 (-) 10만원100만원 특례 기부금 300만원 1,233만원 = (2,577만원 – 110만원) × 50%300만원 우리사주조합 기부금 800만원 650만원 = (2,577만원 – 110만원 – 300만원) × 30%650만원 한도초과분 이월공제 불가능 비종교단체 지정기부금 150만원 455만원 = (2,577만원 – 110만원 – 300만원 – 650만원) × 30% 150만원 사 례 - 연간급여 : 4,000만원, 비과세소득 220만원 ⇒ 총급여 3,780만원 연간급여 : 4,000만원, 비과세소득 220만원 ⇒ 총급여 3,780만원 - 근로소득금액 : 2,577만원(=3,780만원 – 1,203만원) 근로소득금액 : 2,577만원(=3,780만원 – 1,203만원) 기부금 명세서 제출 기부금공제 근로자원천징수 의무자원천징수관할 세무서 (서면)(전산파일) 79

10만원 10만원까지 세액공제 법정 기부금 100만원 2,567만원 = 2,577만원 (-) 10만원100만원 특례 기부금 300만원 1,233만원 = (2,577만원 – 110만원) × 50%300만원 우리사주조합 기부금 800만원 650만원 = (2,577만원 – 110만원 – 300만원) × 30%650만원 한도초과분 이월공제 불가능 비종교단체 지정기부금 150만원 455만원 = (2,577만원 – 110만원 – 300만원 – 650만원) × 30% 150만원 사 례 - 연간급여 : 4,000만원, 비과세소득 220만원 ⇒ 총급여 3,780만원 연간급여 : 4,000만원, 비과세소득 220만원 ⇒ 총급여 3,780만원 - 근로소득금액 : 2,577만원(=3,780만원 – 1,203만원) 근로소득금액 : 2,577만원(=3,780만원 – 1,203만원) 기부금 명세서 제출 기부금공제 근로자원천징수 의무자원천징수관할 세무서 (서면)(전산파일) 79")

80

기부금명세서 작성 (소득세법시행규칙 별지 제45호 서식) 80 ※ 연말정산 신고안내 책자 p.197 서식 참조

80 ※ 연말정산 신고안내 책자 p.197 서식 참조")

81

기부금명세서 작성 (소득세법시행규칙 별지 제45호 서식) 81

81")

82

저축종류 구 분저축상품공제금액공제한도 연 금 개인연금저축불입액의 40%연 72만원 연금저축불입액 전액 연 400만원 (퇴직연금공제금액과 합하여 300만원을 초과할 수 없음) 주택마련 저 축 청약저축 불입액의 40% 주택임차차입금 원리금상환액공제및 월세액 공제와 합하여 연 300만원을 초과할 수 없음 근로자주택 마련저축 장기주택 마련저축 주택청약 종합저축 장기주식형저축 불입액의 20% (2년차 10%, 3년차 5%) 분기마다 불입액 300만원 한도 (최대 240만원 공제 가능) 82

주택마련 저 축 청약저축 불입액의 40% 주택임차차입금 원리금상환액공제및 월세액 공제와 합하여 연 300만원을 초과할 수 없음 근로자주택 마련저축 장기주택 마련저축 주택청약 종합저축 장기주식형저축 불입액의 20% (2년차 10%, 3년차 5%) 분기마다 불입액 300만원 한도 (최대 240만원 공제 가능) 82")

83

중도해지 시 당해 연도 불입액 공제여부 저축종류공제여부 (개인)연금저축 개인연금저축 및 연금저축 중도해지 시 당해연도 저축불입액은 소득공제를 받을 수 없음(서면1팀-103, 2005.01.24) 주택마련저축 연도 중에 해지하는 경우 당해 연도 납입액 공제 불가능 장기주식형저축 연도 중에 해지하는 경우 당해 연도 불입액 공제 불가능 * 연말정산시 불입금액에 대해 소득공제가 가능한 장기주택마련저축 및 장기주식형저축이 5년(3년) 이내에 중도 해지된 경우 해지 당해연도 불입금액은 소득공제 대상이 아니므로 해지추징세액 추징 대상 금액에도 포함되지 아니함 * 「조세특례제한법」 제86조의 2에 따른 연금저축에 가입한 거주자가 당해연도에 같은법 제91조의 9에 따른 장기주식형저축에 추가로 가입하여 저축금을 불입한 경우에는 해당 과세연도의 종합소득금액에서 연금저축에 대한 소득공제와 장기주식형저축에 대한 소득 공제를 각각 적용 받을 수 있는 것임(소득-1069, 2009.07.10) 83

연금저축 개인연금저축 및 연금저축 중도해지 시 당해연도 저축불입액은 소득공제를 받을 수 없음(서면1팀-103, ) 주택마련저축 연도 중에 해지하는 경우 당해 연도 납입액 공제 불가능 장기주식형저축 연도 중에 해지하는 경우 당해 연도 불입액 공제 불가능 * 연말정산시 불입금액에 대해 소득공제가 가능한 장기주택마련저축 및 장기주식형저축이 5년(3년) 이내에 중도 해지된 경우 해지 당해연도 불입금액은 소득공제 대상이 아니므로 해지추징세액 추징 대상 금액에도 포함되지 아니함 * 「조세특례제한법」 제86조의 2에 따른 연금저축에 가입한 거주자가 당해연도에 같은법 제91조의 9에 따른 장기주식형저축에 추가로 가입하여 저축금을 불입한 경우에는 해당 과세연도의 종합소득금액에서 연금저축에 대한 소득공제와 장기주식형저축에 대한 소득 공제를 각각 적용 받을 수 있는 것임(소득-1069, ) 83")

84

84 장기주택마련저축 해지 시 추징세액 구 분 추 징 세 액 이자 ㆍ배당소득 추징소득공제 추징 (’09.12.31.이전 가입) 1년 이내 해지 감면 받은 이자ㆍ배당소득 min(①, ②) ① 저축불입액의 8%( 연간 60만원 한도) ② 감면 받은 세액 한도 1년 초과 5년 이내 해지 감면 받은 이자ㆍ배당소득 min(①, ②) ① 저축불입액의 4 %(연간 30만원 한도) ② 감면 받은 세액 한도 5년 초과 7년 이내 해지 감면 받은 이자ㆍ배당소득 없 음 추징제외사유 사망, 해외이주, 천재지변, 저축자의 퇴직, 저축자 근무사업장의 폐업, 저축자의 3워 이상 입원치료 또는 요양을 원하는 상해 질병 발생 저축해지전 3개월 이내 주택 취득하는 경우에는 감면받은 이자ㆍ배당 소득만 추징 배제 * 주택마련저축 계약일로부터 7년 이내 해지 시 추징세액이 부과됨

1년 이내 해지 감면 받은 이자ㆍ배당소득 min(①, ②) ① 저축불입액의 8%( 연간 60만원 한도) ② 감면 받은 세액 한도 1년 초과 5년 이내 해지 감면 받은 이자ㆍ배당소득 min(①, ②) ① 저축불입액의 4 %(연간 30만원 한도) ② 감면 받은 세액 한도 5년 초과 7년 이내 해지 감면 받은 이자ㆍ배당소득 없 음 추징제외사유 사망, 해외이주, 천재지변, 저축자의 퇴직, 저축자 근무사업장의 폐업, 저축자의 3워 이상 입원치료 또는 요양을 원하는 상해 질병 발생 저축해지전 3개월 이내 주택 취득하는 경우에는 감면받은 이자ㆍ배당 소득만 추징 배제 * 주택마련저축 계약일로부터 7년 이내 해지 시 추징세액이 부과됨")

85

85 구 분개인연금저축연금저축 가입기간 2000.12.31. 이전 가입 2001.1.1. 이후 가입 가입대상만 20 세 이상만 18 세 이상 불입금액분기마다 300 만원 이내에서 불입 불입기간 10 년 이상 만기 후 지급조건계약기간 만료 후 만 55 세 이후부터 5 년 이상 연금으로 지급받는 저축 소득공제 비율연간 불입액의 40% 연간 불입액의 100% 공제금액 한도연 72 만원 연 400 만원 ( 퇴직연금과 합하여 400 만원 ) 연금수령 시 과세방법 과세하지 않음연금소득으로 과세 중도 해지 시 원천징수 이자소득으로 과세 5 년 이내 해지시 해지추징세액 Min ( 저축불입액의 4%, 연간 72 만원, 환급금 ) 기타소득으로 과세 ( 계약기간 만료 전 사망으로 계약이 해지 되거나 불입기간 만료 후 사망으로 연금 외의 형태로 받는 경우, 연금소득으로 과 세 ) 5 년 이내 해지시 해지가산세 : 저축불입액의 2% 추징제외 사유 해외이주, 천재지변, 저축자의 퇴직, 저축자 근무사업장의 폐업, 저축기관의 영업정지, 허가취소, 해산결의, 파산선고 저축자의 3 월이상의 입원치료 또는 용약을 요하는 상해 질병발생

연금수령 시 과세방법 과세하지 않음연금소득으로 과세 중도 해지 시 원천징수 이자소득으로 과세 5 년 이내 해지시 해지추징세액 Min ( 저축불입액의 4%, 연간 72 만원, 환급금 ) 기타소득으로 과세 ( 계약기간 만료 전 사망으로 계약이 해지 되거나 불입기간 만료 후 사망으로 연금 외의 형태로 받는 경우, 연금소득으로 과 세 ) 5 년 이내 해지시 해지가산세 : 저축불입액의 2% 추징제외 사유 해외이주, 천재지변, 저축자의 퇴직, 저축자 근무사업장의 폐업, 저축기관의 영업정지, 허가취소, 해산결의, 파산선고 저축자의 3 월이상의 입원치료 또는 용약을 요하는 상해 질병발생.")

86

환급신청 서류 구 분환급신청 서류 환급신청서 원천징수이행상황신고서 (원천징수세액환급신청서) 첨부서류 원천징수세액환급신청서부표 기납부세액명세서 (추가) 전월미환급세액 조정명세서 (추가) 근로소득 지급명세서 86

첨부서류 원천징수세액환급신청서부표 기납부세액명세서 (추가) 전월미환급세액 조정명세서 (추가) 근로소득 지급명세서 86")

87

사 례 - 급여지급 현황 급여지급 현황 구 분총지급액원천징수세액 합 계 (5명)18,000,000994,800 김현준2,500,00051,180 최승희3,000,000113,390 송대풍3,200,000179,790 박상현4,300,000251,220 백 산5,000,000399,220 - 2011년 귀속 연말정산 현황 2011년 귀속 연말정산 현황 구 분총급여액 작성대상 비과세소득 결정세액기납부세액 차감징수 세액 합 계218,600,00015,200,00010,934,92612,152,290△1,217,350 김현준32,000,0001,600,0001,097,0911,186,450△89,360 최승희26,900,0001,600,000400,840514,230△113,390 송대풍50,100,0006,600,000261,2951,928,340△1,667,045 박상현46,600,0002,800,0003,303,2003,820,840△517,625 백 산63,000,0002,600,0005,872,5004,702,4301,170,070 * 2011.2월 기타소득 500,000원, 원천징수세액 20,000원 87

18,000,000994,800 김현준2,500,00051,180 최승희3,000,000113,390 송대풍3,200,000179,790 박상현4,300,000251,220 백 산5,000,000399, 년 귀속 연말정산 현황 2011년 귀속 연말정산 현황 구 분총급여액 작성대상 비과세소득 결정세액기납부세액 차감징수 세액 합 계218,600,00015,200,00010,934,92612,152,290△1,217,350 김현준32,000,0001,600,0001,097,0911,186,450△89,360 최승희26,900,0001,600,000400,840514,230△113,390 송대풍50,100,0006,600,000261,2951,928,340△1,667,045 박상현46,600,0002,800,0003,303,2003,820,840△517,625 백 산63,000,0002,600,0005,872,5004,702,4301,170,070 * 월 기타소득 500,000원, 원천징수세액 20,000원 87")

88

사 례 - 급여지급 현황 (2012 년 2 월 급여를 2.25 에 지급 ) 급여지급 현황 (2012 년 2 월 급여를 2.25 에 지급 ) 88

급여지급 현황 (2012 년 2 월 급여를 2.25 에 지급 ) 88")

89

- 2011년 연말정산 현황 ( 중간정산 포함 ) 2011년 연말정산 현황 ( 중간정산 포함 ) 89 2012.2 월 전직원을 대상으로 교육을 실시하면서 교육을 담당한 외부강사에게 강사료 1,000,000 원 지급 * 기타소득 1,000,000 원, 원천징수세액 ( 소득세 ) 40,000 원

2011년 연말정산 현황 ( 중간정산 포함 ) 월 전직원을 대상으로 교육을 실시하면서 교육을 담당한 외부강사에게 강사료 1,000,000 원 지급 * 기타소득 1,000,000 원, 원천징수세액 ( 소득세 ) 40,000 원")

90

- 원천천징수이행상황 신고내역 (2011 년 ) 원천천징수이행상황 신고내역 (2011 년 ) 90

원천천징수이행상황 신고내역 (2011 년 ) 90")

91

- 환급세액 조정내역 (2011 년 ) 환급세액 조정내역 (2011 년 ) 91

환급세액 조정내역 (2011 년 ) 91")

92

92

94

1) 계속 근로자의 근로소득 연말정산 시기는? 2) 중도퇴직자와 휴직자의 연말정산 시기 및 방법은? 3) 연말정산시 소득공제를 일부 누락하였을 경우 추가로 공제받을 수 있나요? 94 - 계속 근로자의 경우 소득을 지급한 해의 다음해 2월분 급여를 지급하는 때 - 중도퇴직자 : 퇴직하는 달의 급여를 지급하는 때 - 퇴직자가 연도 중 재취업을 하는 경우 : 전근무지 근로소득을 합산하여 연말정산을 할 수 있도록 전 근무지에서 교부받은 근로소득원천징수영수증과 소득자별 근로소득원천징수부 사본을 현 근무지 원천징수의무자에게 제출 - 휴직자는 퇴직자가 아니므로 계속 근로자와 마찬가지로 다음해 2월에 연말정산 - 근로자 본인이 다음연도 5월 중에 주소지 관할세무서장에게 종합소득 과세표준 확정신고를 하거나, - 국세기본법 제45조의2 제4항의 규정에 따라 근로자 본인 또는 원천징수의무자가 소득공제 누락분을 반영하여 경정청구 (다만, 경정청구는 연말정산 세액을 납부하고 법정기한 (다음 연도 3월 10일)내에 지급명세서를 제출한 경우에 한하여 3년 이내에 가능)

연말정산시 소득공제를 일부 누락하였을 경우 추가로 공제받을 수 있나요 계속 근로자의 경우 소득을 지급한 해의 다음해 2월분 급여를 지급하는 때 - 중도퇴직자 : 퇴직하는 달의 급여를 지급하는 때 - 퇴직자가 연도 중 재취업을 하는 경우 : 전근무지 근로소득을 합산하여 연말정산을 할 수 있도록 전 근무지에서 교부받은 근로소득원천징수영수증과 소득자별 근로소득원천징수부 사본을 현 근무지 원천징수의무자에게 제출 - 휴직자는 퇴직자가 아니므로 계속 근로자와 마찬가지로 다음해 2월에 연말정산 - 근로자 본인이 다음연도 5월 중에 주소지 관할세무서장에게 종합소득 과세표준 확정신고를 하거나, - 국세기본법 제45조의2 제4항의 규정에 따라 근로자 본인 또는 원천징수의무자가 소득공제 누락분을 반영하여 경정청구 (다만, 경정청구는 연말정산 세액을 납부하고 법정기한 (다음 연도 3월 10일)내에 지급명세서를 제출한 경우에 한하여 3년 이내에 가능).")

95

1) 연도 중에 결혼, 이혼, 사망한 배우자에 대해 배우자 공제가 가능한지요? 2) 따로 살고 있는 부모님(장인, 장모 포함)에 대해 기본공제를 받을 수 있나요? 95 - 과세연도 중 이혼한 경우 : 기본공제 불가 (공제대상 여부 판정시기는 과세기간 종료일 현재) - 과세연도 중에 결혼(사실혼 제외)한 경우 및 사망한 경우 : 배우자의 연간 소득금액 합계액이 100만원 이하인 경우에는 기본공제 가능 (공제대상 여부를 판정함에 있어 과세기간 중 사망자는 사망일 전일, 장애가 치유된 자는 치유일 전일의 상황에 의하여 판정합니다. ) - 따로 살고 있는 부모님도 소득 및 연령요건을 충족하고 근로자 본인이 실제로 부양하고 있으며, 다른 형제자매 등이 부양가족공제를 받지 않은 경우에는 공제할 수 있습니다. * 실제로 부양하는 경우란? ⇒ 직계존속을 실제로 부양하는 경우란 동 직계존속이 독립생계 능력이 없어 주로 당해 근로자의 소득에 의존하여 생활하는 경우를 말합니다.

- 과세연도 중에 결혼(사실혼 제외)한 경우 및 사망한 경우 : 배우자의 연간 소득금액 합계액이 100만원 이하인 경우에는 기본공제 가능 (공제대상 여부를 판정함에 있어 과세기간 중 사망자는 사망일 전일, 장애가 치유된 자는 치유일 전일의 상황에 의하여 판정합니다. ) - 따로 살고 있는 부모님도 소득 및 연령요건을 충족하고 근로자 본인이 실제로 부양하고 있으며, 다른 형제자매 등이 부양가족공제를 받지 않은 경우에는 공제할 수 있습니다. * 실제로 부양하는 경우란. ⇒ 직계존속을 실제로 부양하는 경우란 동 직계존속이 독립생계 능력이 없어 주로 당해 근로자의 소득에 의존하여 생활하는 경우를 말합니다..")

96

1) 부양하고 있는 아버님이 장애인이면서 경로우대자에 해당되면 장애인 추가공제와 경로우대자 추가공제를 모두 받을 수 있는지요? 2) 암환자의 경우 장애인 공제를 받을 수 있는지요? 3) 맞벌이 부부가 자녀에 대한 기본공제를 남편이 받고 해당 자녀에 대한 자녀양육비 추가공제는 아내가 받을 수 있는지요? 96 - 추가공제는 기본공제대상자가 해당 사유에 해당하는 경우 해당 사유별로 공제하는 것이 므로 기본공제대상자 1인이 장애인이면서 경로우대자에 해당될 경우 기본공제와 더불어 장애인공제, 경로우대자공제가 모두 적용 - 암환자라고 해서 무조건 장애인공제 대상이 되는 것은 아니지만, 항시 치료를 요하는 중증 환자로서 소득세법에서 정한 장애인증명서를 첨부한 경우 공제 가능 * 항시 치료를 요하는 중증환자 : 지병에 의해 평상시 치료를 요하고, 취학 ․ 취업이 곤란한 상태에 있는 자 * 장애인증명서 : 의료기관에서 발급받는 때에는 담당 의사나 진단이 가능한 의사를 경유 하여야 하고 발행자란에는 의료기관명과 직인 및 경유한 의사의 서명 또는 날인이 필요 - 이 경우 아내가 해당 자녀에 대해 자녀양육비추가공제 가능(기본공제와 상관없이 선택가능) * 다만, 맞벌이 부부가 동일 자녀에 대하여 중복하여 자녀양육비 공제 불가

암환자의 경우 장애인 공제를 받을 수 있는지요. 3) 맞벌이 부부가 자녀에 대한 기본공제를 남편이 받고 해당 자녀에 대한 자녀양육비 추가공제는 아내가 받을 수 있는지요 추가공제는 기본공제대상자가 해당 사유에 해당하는 경우 해당 사유별로 공제하는 것이 므로 기본공제대상자 1인이 장애인이면서 경로우대자에 해당될 경우 기본공제와 더불어 장애인공제, 경로우대자공제가 모두 적용 - 암환자라고 해서 무조건 장애인공제 대상이 되는 것은 아니지만, 항시 치료를 요하는 중증 환자로서 소득세법에서 정한 장애인증명서를 첨부한 경우 공제 가능 * 항시 치료를 요하는 중증환자 : 지병에 의해 평상시 치료를 요하고, 취학 ․ 취업이 곤란한 상태에 있는 자 * 장애인증명서 : 의료기관에서 발급받는 때에는 담당 의사나 진단이 가능한 의사를 경유 하여야 하고 발행자란에는 의료기관명과 직인 및 경유한 의사의 서명 또는 날인이 필요 - 이 경우 아내가 해당 자녀에 대해 자녀양육비추가공제 가능(기본공제와 상관없이 선택가능) * 다만, 맞벌이 부부가 동일 자녀에 대하여 중복하여 자녀양육비 공제 불가.")

97

1) 손자에 대하여도 다자녀추가공제를 적용 받을 수 있는지요? 2) 20세 초과한 자녀에 대하여도 다자녀 추가공제가 가능한지요? 3) 기본공제대상 자녀가 4인인 경우 다자녀추가공제 금액은? 4) 맞벌이 부부가 2명의 자녀를 각각 1명씩 기본공제 받은 경우에도 다자녀 추가공제가 가능한지요? 97 - 손자 ․ 손녀는 다자녀추가공제 대상 '자녀'에 해당하지 않아 다자녀추가공제 적용 불가 - 20세가 초과되어 연령요건이 충족되지 않아 기본공제대상자에 해당하지 않는 자녀에 대하여는 다자녀 추가공제 적용 불가 * 다자녀추가공제는 기본공제대상자에 해당하는 자녀가 2인 이상인 경우에만 적용 ⇒ 소득금액이 100만원 이하이면서 20세 이하인 자녀만을 기준으로 공제대상 여부 판단 (단, 연간 소득금액 합계액이 100만원 이하인 장애인이라면 공제 가능) - 다자녀추가공제는 기본공제대상자인 자녀가 2인인 경우 100만원, 3인 이상인 경우 100만원에 2인을 초과하는 1인당 200만원을 합한 금액을 공제 ⇒ 100만원 + [2인을 초과하는 인원(4명-2명) × 200만원] = 500만원 - 다자녀추가공제는 기본공제대상자에 해당하는 자녀가 2인 이상인 경우에 한하여 적용

기본공제대상 자녀가 4인인 경우 다자녀추가공제 금액은. 4) 맞벌이 부부가 2명의 자녀를 각각 1명씩 기본공제 받은 경우에도 다자녀 추가공제가 가능한지요 손자 ․ 손녀는 다자녀추가공제 대상 자녀 에 해당하지 않아 다자녀추가공제 적용 불가 - 20세가 초과되어 연령요건이 충족되지 않아 기본공제대상자에 해당하지 않는 자녀에 대하여는 다자녀 추가공제 적용 불가 * 다자녀추가공제는 기본공제대상자에 해당하는 자녀가 2인 이상인 경우에만 적용 ⇒ 소득금액이 100만원 이하이면서 20세 이하인 자녀만을 기준으로 공제대상 여부 판단 (단, 연간 소득금액 합계액이 100만원 이하인 장애인이라면 공제 가능) - 다자녀추가공제는 기본공제대상자인 자녀가 2인인 경우 100만원, 3인 이상인 경우 100만원에 2인을 초과하는 1인당 200만원을 합한 금액을 공제 ⇒ 100만원 + [2인을 초과하는 인원(4명-2명) × 200만원] = 500만원 - 다자녀추가공제는 기본공제대상자에 해당하는 자녀가 2인 이상인 경우에 한하여 적용.")

98

1) 장애인전용 보장성 보험이란 장애인이 가입한 보장성 보험은 모두 해당하는지요? 2) 회사에서 근로자를 위해 대신 납부해 준 보장성 보험료도 공제받을 수 있나요? 3) 부양가족 명의로 납부한 지역 국민건강보험료도 공제 가능한지요? 4) 2010년 12월분 보장성 보험료를 미납하여 2011. 1월에 납부한 경우 해당 보험료를 2010년에 공제받는지, 2011년에 공제받는지요? 98 - 기본공제대상자 중 장애인을 피보험자 또는 수익자로 하는 보험으로 보험계약 또는 보험료납입영수증에 장애인전용보험으로 표시된 것 - 공제대상 보험료를 사용자가 대신 지급하여 주는 경우에는 동 보험료 상당액을 근로자의 급여액에 가산하여 근로소득으로 과세하며, 해당 금액에 대하여는 보험료공제 적용 가능 * 근로소득에서 제외되는 단체순수보장성보험료 등은 과세되는 급여에 포함되지 않으며, 보험료공제 대상에도 해당하지 않음 - 부양가족 명의로 납부한 지역 국민건강보험료는 보험료공제 대상이 아님 - 당해연도에 납부한 보험료가 공제대상이므로 실제로 납부한 연도인 2011년에 공제

부양가족 명의로 납부한 지역 국민건강보험료도 공제 가능한지요. 4) 2010년 12월분 보장성 보험료를 미납하여 월에 납부한 경우 해당 보험료를 2010년에 공제받는지, 2011년에 공제받는지요 기본공제대상자 중 장애인을 피보험자 또는 수익자로 하는 보험으로 보험계약 또는 보험료납입영수증에 장애인전용보험으로 표시된 것 - 공제대상 보험료를 사용자가 대신 지급하여 주는 경우에는 동 보험료 상당액을 근로자의 급여액에 가산하여 근로소득으로 과세하며, 해당 금액에 대하여는 보험료공제 적용 가능 * 근로소득에서 제외되는 단체순수보장성보험료 등은 과세되는 급여에 포함되지 않으며, 보험료공제 대상에도 해당하지 않음 - 부양가족 명의로 납부한 지역 국민건강보험료는 보험료공제 대상이 아님 - 당해연도에 납부한 보험료가 공제대상이므로 실제로 납부한 연도인 2011년에 공제.")

99

1) 장남이 부양가족 공제를 받고 있는 부모님의 수술비를 차남이 부담한 경우 차남이 부양가족 공제를 받을 수 있는지요? 2) 공제대상 의료비를 신용카드(현금영수증)로 계산하면 의료비공제와 신용카드 공제를 모두 적용 받을 수 있나요? 3) 간병비나 산후조리원 비용이 의료비공제 대상이 되나요? 4) 건강기능식품 구입비도 의료비 공제가 가능한지요? 99 - 본인의 기본공제대상(연령 및 소득금액 제한 없음)이 아닌 직계존속에 대한 의료비는 공제대상이 아님. 이 경우 장남의 경우에도 직계존속의 의료비를 본인이 부담하지 않았 으므로 의료비공제를 받을 수 없음 - 의료비를 신용카드 등으로 계산하는 경우 의료비공제와 신용카드 등 사용금액 소득 공제를 모두 적용 - 의료비 공제 대상에 해당되지 않음. * 일반적으로 간병비의 경우 의료기관에서 간병인을 고용하여 간병용역을 환자에게 제공 하는 것이 아니라, 의료기관이 간병인을 소개시켜주는 역할만 하게 되므로 간병인에 대한 지출비용은 의료비공제대상에 해당하지 않음 * 산후조리원은 의료법에서 정한 의료기관에 해당하지 아니하므로 의료비공제 대상이 아님 - 의약품 구입비용이 아니므로, 공제대상 의료비에 해당하지 않음

공제대상 의료비를 신용카드(현금영수증)로 계산하면 의료비공제와 신용카드 공제를 모두 적용 받을 수 있나요. 3) 간병비나 산후조리원 비용이 의료비공제 대상이 되나요. 4) 건강기능식품 구입비도 의료비 공제가 가능한지요 본인의 기본공제대상(연령 및 소득금액 제한 없음)이 아닌 직계존속에 대한 의료비는 공제대상이 아님. 이 경우 장남의 경우에도 직계존속의 의료비를 본인이 부담하지 않았 으므로 의료비공제를 받을 수 없음 - 의료비를 신용카드 등으로 계산하는 경우 의료비공제와 신용카드 등 사용금액 소득 공제를 모두 적용 - 의료비 공제 대상에 해당되지 않음. * 일반적으로 간병비의 경우 의료기관에서 간병인을 고용하여 간병용역을 환자에게 제공 하는 것이 아니라, 의료기관이 간병인을 소개시켜주는 역할만 하게 되므로 간병인에 대한 지출비용은 의료비공제대상에 해당하지 않음 * 산후조리원은 의료법에서 정한 의료기관에 해당하지 아니하므로 의료비공제 대상이 아님 - 의약품 구입비용이 아니므로, 공제대상 의료비에 해당하지 않음.")

100

1) 처남의 대학등록금을 본인이 부담한 경우 교육비 공제를 받을 수 있나요? 2) 장학금을 일부 받은 경우, 장학금 부분에 대하여도 공제를 받을 수 있나요? 3) 올해 8월 중 대학에 수시모집에 합격하여 미리 납부한 대학 입학금 등은 금년 연말정산 시 공제할 수 있는지요? 4) 초등학생인 아들의 보습학원비와 태권도장 수강료에 대해 교육비 공제를 받을 수 있나요? 100 - 연간 소득금액 합계액이 100만원 이하이며, 주민등록표등본상 같이 등재된 자로서 생계를 같이 하는 처남의 교육비를 근로자 본인의 근로소득에서 지급한 경우에는 교육비공제 가능 - 교육비공제를 적용함에 있어 학교로부터 받는 장학금 등 등록금 감면액이 있는 경우 그 감면액을 제외한 실제 납부금액만을 공제 - 대학에 수시모집으로 합격하였다고 하여도 입학식까지는 대학생이 아니므로 올해 교육비로 공제받을 수 없음. (올해 납부한 금액은 대학생이 된 연도인 내년에 교육비로 공제 가능) - 사설학원에 지출한 교육비는 「 초 ․ 중등교육법 」 이나 「 고등교육법 」 에 의한 학교 등에 지출한 교육비가 아니므로 교육비 공제대상이 아님 * 취학전 아동이 주 1회 이상 월 단위 교습을 받고 지출한 비용으로서 「 학원의 설립 ․ 운영 및 과외 교습에 관한 법률 」 에 따른 학원 또는 일정한 체육시설에 지급한 수강료는 교육비 공제대상에 포함

올해 8월 중 대학에 수시모집에 합격하여 미리 납부한 대학 입학금 등은 금년 연말정산 시 공제할 수 있는지요. 4) 초등학생인 아들의 보습학원비와 태권도장 수강료에 대해 교육비 공제를 받을 수 있나요 연간 소득금액 합계액이 100만원 이하이며, 주민등록표등본상 같이 등재된 자로서 생계를 같이 하는 처남의 교육비를 근로자 본인의 근로소득에서 지급한 경우에는 교육비공제 가능 - 교육비공제를 적용함에 있어 학교로부터 받는 장학금 등 등록금 감면액이 있는 경우 그 감면액을 제외한 실제 납부금액만을 공제 - 대학에 수시모집으로 합격하였다고 하여도 입학식까지는 대학생이 아니므로 올해 교육비로 공제받을 수 없음. (올해 납부한 금액은 대학생이 된 연도인 내년에 교육비로 공제 가능) - 사설학원에 지출한 교육비는 「 초 ․ 중등교육법 」 이나 「 고등교육법 」 에 의한 학교 등에 지출한 교육비가 아니므로 교육비 공제대상이 아님 * 취학전 아동이 주 1회 이상 월 단위 교습을 받고 지출한 비용으로서 「 학원의 설립 ․ 운영 및 과외 교습에 관한 법률 」 에 따른 학원 또는 일정한 체육시설에 지급한 수강료는 교육비 공제대상에 포함.")

101

1) 소득이 없는 배우자나 부모님이 지급한 기부금도 공제대상이 되는지요? 2) 기부금 공제가 가능한 불우이웃돕기의 범위 및 증빙서류는 무엇인지요? 3) 특별재난구역에서 20시간 자원봉사를 한 경우 기부금공제를 얼마나 받을 수 있는지요? 101 - 소득이 없는 배우자 지출분은 물론이고 부모님 명의 지출분도 모두 기본공제대상이라면 공제 대상임 * 2010년 이후부터 근로자 본인, 본인의 기본공제대상자인 배우자와 직계비속이 지급한 기부금뿐만 아니라 기본공제대상 지계존속과 형제자매 등이 지출한 기부금도 공제가능 이 경우, 배우자는 소득금액 요건을, 직계비속 등은 연령 및 소득금액 요건을 충족하여야 함 * 반면, 정치자금기부금과 우리사주조합기부금은 근로자 본인 지출분만 공제 가능 - 부양의무자가 없는 노인,아동 또는 심신장애로 근로능력이 없거나 사회통념상 경제적 능력 의 부족 등으로 생활이 어려운 이웃을 돕기 위한 기부금을 말하며 이에 해당하는지 여부는 사실판단 사항임. - 불우이웃돕기 결연기관이 아닌 곳에 지출한 불우이웃돕기기부금은 지정기부금에 해당하며, 기부금영수증(별지45호의2서식)을 제출하여야 함. - 전액공제기부금에 해당하며 자원봉사용역의 가액은 ①과 ②를 합한 금액 ① 봉사일수 × 5만원 (봉사일수= 총 봉사시간 ÷ 8, 소수점 이하는 1일로 계산) ② 당해 자원봉사용역에 부수되어 발생하는 유류비, 재료비 등 직접비용

특별재난구역에서 20시간 자원봉사를 한 경우 기부금공제를 얼마나 받을 수 있는지요 소득이 없는 배우자 지출분은 물론이고 부모님 명의 지출분도 모두 기본공제대상이라면 공제 대상임 * 2010년 이후부터 근로자 본인, 본인의 기본공제대상자인 배우자와 직계비속이 지급한 기부금뿐만 아니라 기본공제대상 지계존속과 형제자매 등이 지출한 기부금도 공제가능 이 경우, 배우자는 소득금액 요건을, 직계비속 등은 연령 및 소득금액 요건을 충족하여야 함 * 반면, 정치자금기부금과 우리사주조합기부금은 근로자 본인 지출분만 공제 가능 - 부양의무자가 없는 노인,아동 또는 심신장애로 근로능력이 없거나 사회통념상 경제적 능력 의 부족 등으로 생활이 어려운 이웃을 돕기 위한 기부금을 말하며 이에 해당하는지 여부는 사실판단 사항임. - 불우이웃돕기 결연기관이 아닌 곳에 지출한 불우이웃돕기기부금은 지정기부금에 해당하며, 기부금영수증(별지45호의2서식)을 제출하여야 함. - 전액공제기부금에 해당하며 자원봉사용역의 가액은 ①과 ②를 합한 금액 ① 봉사일수 × 5만원 (봉사일수= 총 봉사시간 ÷ 8, 소수점 이하는 1일로 계산) ② 당해 자원봉사용역에 부수되어 발생하는 유류비, 재료비 등 직접비용.")

102

1) 입사 전이나 퇴사 후에 사용한 신용카드 등 사용금액도 공제되는지요? 2) 가족카드의 경우 대금지급자(결제자)기준으로 공제를 하는 것인지, 아니면 카드 사용자 기준으로 공제를 하는 것인지요? 3) 맞벌이 부부의 경우 남편이 기본공제를 받은 자녀의 신용카드 사용금액을 아내가 소득공제 받을 수 있는지요? 102 - 공제되지 않습니다. 근로 제공기간 중에 사용한 금액만이 공제대상 - 사용자(명의자) 기준으로 신용카드 등 사용금액에 대한 소득공제 적용. - 예를 들어, 맞벌이 부부로서 부인명의로 발급 받은 가족카드 사용액을 남편이 결제하는 경우라도 해당 사용금액에 대하여는 부인이 소득공제 가능 - 다른 거주자의 기본공제를 받은 자의 신용카드 등 사용액을 본인이 공제받을 수 없음. 따라서, 남편이 자녀의 기본공제를 받은 경우, 해당 자녀의 신용카드 등 사용액을 아내가 공제 받을 수는 없으며, 남편이 소득공제를 받아야 함.

가족카드의 경우 대금지급자(결제자)기준으로 공제를 하는 것인지, 아니면 카드 사용자 기준으로 공제를 하는 것인지요. 3) 맞벌이 부부의 경우 남편이 기본공제를 받은 자녀의 신용카드 사용금액을 아내가 소득공제 받을 수 있는지요 공제되지 않습니다. 근로 제공기간 중에 사용한 금액만이 공제대상 - 사용자(명의자) 기준으로 신용카드 등 사용금액에 대한 소득공제 적용. - 예를 들어, 맞벌이 부부로서 부인명의로 발급 받은 가족카드 사용액을 남편이 결제하는 경우라도 해당 사용금액에 대하여는 부인이 소득공제 가능 - 다른 거주자의 기본공제를 받은 자의 신용카드 등 사용액을 본인이 공제받을 수 없음. 따라서, 남편이 자녀의 기본공제를 받은 경우, 해당 자녀의 신용카드 등 사용액을 아내가 공제 받을 수는 없으며, 남편이 소득공제를 받아야 함..")

103

4) 학원의 교육비를 신용카드로 납부하였는데 연말정산 시 어떤 공제가 적용되는지요? 5) 유치원이나 어린이집에 납부하는 수업료, 입학금, 보육비용은 신용카드로 결제 시 신용카드 등 사용금액 소득공제가 가능한지요? 103 - 학원비를 신용카드를 이용하여 결제한 금액은 신용카드 등 사용금액에 대한 소득공제 대상임. * 취학전 아동의 경우에는 주 1회 이상 월단위로 교습받는 학원, 일정한 체육시설 등의 교육비를 신용카드로 지출하였을 경우 신용카드 등 사용금액 공제와 교육비 공제 모두 적용 - 「 유아교육법 」, 「 초중등교육법 」, 「 고등교육법 」 또는 특별법에 의한 학교 및 「 영유아보육 법 」 에 의한 보육시설에 납부하는 수업료, 입학금, 보육비용 기타 공납금은 신용카드 등 사용 금액에 대한 소득공제 불가능

유치원이나 어린이집에 납부하는 수업료, 입학금, 보육비용은 신용카드로 결제 시 신용카드 등 사용금액 소득공제가 가능한지요 학원비를 신용카드를 이용하여 결제한 금액은 신용카드 등 사용금액에 대한 소득공제 대상임. * 취학전 아동의 경우에는 주 1회 이상 월단위로 교습받는 학원, 일정한 체육시설 등의 교육비를 신용카드로 지출하였을 경우 신용카드 등 사용금액 공제와 교육비 공제 모두 적용 - 「 유아교육법 」, 「 초중등교육법 」, 「 고등교육법 」 또는 특별법에 의한 학교 및 「 영유아보육 법 」 에 의한 보육시설에 납부하는 수업료, 입학금, 보육비용 기타 공납금은 신용카드 등 사용 금액에 대한 소득공제 불가능.")

104

1) 올해 5월에 결혼한 사람으로 소득이 없을 경우, 결혼 전 본인의 의료비와 신용카드 사용금액에 대해 남편이 공제받을 수 있나요? - 연도 중에 결혼한 경우 소득이 없는 아내가 결혼 전에 지출한 의료비ㆍ보험료ㆍ교육비ㆍ 신용카드 등 사용금액을 남편이 소득공제 받을 수는 없으며 결혼 후 지출액만 남편의 공제 대상이 됨 - 다만, 특별공제 중 보험료ㆍ의료비ㆍ교육비공제의 경우, 과세기간 종료일 이전에 혼인ㆍ 이혼ㆍ별거ㆍ취업 등의 사유로 인하여 기본공제대상자에 해당하지 아니하게 되는 종전의 부양가족을 위하여 이미 지급한 금액이 있는 경우에는, 그 사유가 발생한 날까지 지급한 금액을 해당과세기간의 근로소득금액에서 공제할 수 있음(소득세법 제52조 제7항) - 따라서, 소득이 없던 아내가 결혼 전 지출ㆍ사용한 의료비 ㆍ신용카드사용금액에 대하여 남편이 공제받을 수는 없으며, 결혼 전 지출한 의료비 등에 대해서는 해당 의료비를 지출한 친정 부모님 등이 공제받을 수 있음 104

- 따라서, 소득이 없던 아내가 결혼 전 지출ㆍ사용한 의료비 ㆍ신용카드사용금액에 대하여 남편이 공제받을 수는 없으며, 결혼 전 지출한 의료비 등에 대해서는 해당 의료비를 지출한 친정 부모님 등이 공제받을 수 있음 104.")

105

105 2) 해외에 이주하여 거주하고 있는 직계존속을 부양하는 경우 부양가족 기본 공제를 받을 수 있나요? 3) 비거주자인 근로자도 다자녀 추가공제를 적용 받을 수 있는지요? 4) 방과후 학교 수업료ㆍ급식비ㆍ교과서대금이 교육비공제가 되는지요? - 해외에 이주하여 해외에 거주하고 있는 직계존속의 경우에는 주거의 형편에 따라 별거하고 있다고 볼 수 없어 부양가족공제 대상이 아님 - 비거주자에 대하여는 인적공제 중 비거주자인 본인 외의 자에 대한 인적공제를 적용하지 않으므로 다자녀 추가공제도 적용 받을 수 없음 - 「 초.중등교육법 」 에 따른 학교에서 실시하는 방과후학교 수업료(교재구입비 제외) 및 초.중.고등학생의 학교급식비와 학교에서 구입한 교과서대금은 교육비공제가 가능함

비거주자인 근로자도 다자녀 추가공제를 적용 받을 수 있는지요. 4) 방과후 학교 수업료ㆍ급식비ㆍ교과서대금이 교육비공제가 되는지요. - 해외에 이주하여 해외에 거주하고 있는 직계존속의 경우에는 주거의 형편에 따라 별거하고 있다고 볼 수 없어 부양가족공제 대상이 아님 - 비거주자에 대하여는 인적공제 중 비거주자인 본인 외의 자에 대한 인적공제를 적용하지 않으므로 다자녀 추가공제도 적용 받을 수 없음 - 「 초.중등교육법 」 에 따른 학교에서 실시하는 방과후학교 수업료(교재구입비 제외) 및 초.중.고등학생의 학교급식비와 학교에서 구입한 교과서대금은 교육비공제가 가능함.")

106

106 6) 연금 저축 중도해지 시 해지연도 불입분에 대해 소득공제를 받을 수 있는지요? 5) 아버지로부터 국민주택규모 주택을 부담부증여로 취득 후 장기주택저당 차입금을 차입한 경우 이자상환액에 대해 소득공제를 받을 수 있는지요? - 연금저축을 중도 해지하는 경우, 해지한 연도의 저축불입액은 연금저축 소득공제를 받을 수 없음 * 또한, 중도 해지한 당해 연도 저축불입액은 기타소득에도 해당하지 않음 - 부담부증여로 취득한 주택(국민주택규모 주택 + 기준시가 3억원 이하)의 증여 등기일로부터 3개월 이내에 해당 주택에 저당권을 설정하고 상환기간 15년 이상의 장기주택저당차입금을 금융회사로부터 대출받아 그 증여재산에 담보된 채무를 상환하는 경우, - 해당 채무금액의 범위 내에서 장기주택저당차입금 이자상환액공제를 적용 받을 수 있음

아버지로부터 국민주택규모 주택을 부담부증여로 취득 후 장기주택저당 차입금을 차입한 경우 이자상환액에 대해 소득공제를 받을 수 있는지요. - 연금저축을 중도 해지하는 경우, 해지한 연도의 저축불입액은 연금저축 소득공제를 받을 수 없음 * 또한, 중도 해지한 당해 연도 저축불입액은 기타소득에도 해당하지 않음 - 부담부증여로 취득한 주택(국민주택규모 주택 + 기준시가 3억원 이하)의 증여 등기일로부터 3개월 이내에 해당 주택에 저당권을 설정하고 상환기간 15년 이상의 장기주택저당차입금을 금융회사로부터 대출받아 그 증여재산에 담보된 채무를 상환하는 경우, - 해당 채무금액의 범위 내에서 장기주택저당차입금 이자상환액공제를 적용 받을 수 있음.")

108

108 소득 지급자 (원천징수의무자) 소득자 (납세의무자) 1 원천징수대상 소득 지급 이자, 배당, 사업(인적용역 등), 근로, 연금, 기타, 퇴직, 봉사료 등 이자, 배당, 사업(인적용역 등), 근로, 연금, 기타, 퇴직, 봉사료 등 1 지급 시 원천징수 국 세 청 2 원천징수 이행상황 신고 원천징수 이행상황 신고 3 원천징수 세액 납부 원천징수 세액 납부 4 지급명세서 제출 지급명세서 제출 징수일 다음 달 10일 까지 납부 징수일 다음 달 10일 까지 납부 근로·퇴직·사업소득 : 지급일 다음연도 3.10. 일용근로소득 : 지급일 분기 종료 다음달 말일 그 밖의 소득 : 지급일 다음연도 2월 말일 근로·퇴직·사업소득 : 지급일 다음연도 3.10. 일용근로소득 : 지급일 분기 종료 다음달 말일 그 밖의 소득 : 지급일 다음연도 2월 말일 징수일 다음 달 10일까지 홈택스 또는 우편으로 신고 징수일 다음 달 10일까지 홈택스 또는 우편으로 신고 (일부 예외) (일부 예외)

(일부 예외).")

109

109 매월 급여 지급액 및 원천징수한 내역을 기재 연도 중 중도퇴사자의 연말정산 내역을 기재 일용근로자에게 지급한 일당 및 원천징수 내역을 기재 연도말 현재 계속 근로자에 대한 연말정산 내역을 기재 사업소득 매월징수(3%, 봉사료 5%) 기재, 봉사료를 연금소득(A45)에 기재하지 않도록 유의) 간편장부대상자인 보험모집인 / 방문판매원(연말정산 신청한 경우)의 사업소득 연말정산 내역을 기재 기타소득 지급월의 건수,금액 합계를 기재 / 과세최저한(건당 5만원)인 경우에도 건수, 금액 반드시 기재 원천징수의무자가 연금운용사업자(은행, 보험사 등) 또는 5대 공적연금기관인 경우에만 기재 원천징수의무자가 5대 공적연금기관인 경우에만 기재 당초 신고분을 수정신고하는 경우 납부(환급)세액은 수정신고하는 월에 제출하는 당월분 신고서에 기재 1 1 신고서 작성 시 주의할 사항

기재, 봉사료를 연금소득(A45)에 기재하지 않도록 유의) 간편장부대상자인 보험모집인 / 방문판매원(연말정산 신청한 경우)의 사업소득 연말정산 내역을 기재 기타소득 지급월의 건수,금액 합계를 기재 / 과세최저한(건당 5만원)인 경우에도 건수, 금액 반드시 기재 원천징수의무자가 연금운용사업자(은행, 보험사 등) 또는 5대 공적연금기관인 경우에만 기재 원천징수의무자가 5대 공적연금기관인 경우에만 기재 당초 신고분을 수정신고하는 경우 납부(환급)세액은 수정신고하는 월에 제출하는 당월분 신고서에 기재 1 1 신고서 작성 시 주의할 사항")

110

110 2 2 제출한 신고서와 납부내역의 불일치 유형 구 분 원천징수이행 상황신고서 원천징수세액 납부 조치사항 무납부 적정 제출 무납부 원천징수 납부불성실가산세와 무납부세액 고지 과다납부 과소 기재 적정 제출 미제출 적정 납부 착오 과오납 적정 납부 과다납부 사유 확인하여 조치 과소납부 적정 제출 과소 납부 원천징수 납부불성실가산세와 과소납부한 세액 고지 지연납부 적정 제출 납부기한 도래 후 납부 납부하는 날까지 가산세 고지 신고서 미제출 또는 지연제출 납부월, 제출월 착오 기재 지연제출 등 적정 납부 신고서 수정 또는 제출 안내 등

111

111 1 1 최초 지급명세서 제출시 (중복수록). 홈택스와 전산매체(또는 수동문서), 전산매체와 수동문서 등 서로 매체를 각각 제출하는 경우 및 상시제출한 지급명세서를 정기제출시 포함하여 제출하는 경우 수정분 지급명세서 제출시 (중복수록) (근로.퇴직.사업.기타소득) 지급명세서 수정신고시 수정분만 제출해야 하나 미수정분까지 포함하여 전체 자료 제출시 수정분 외의 자료는 중복 수록 * 수정신고 제출방법 (홈택스를 통한 전자제출) : 반드시 수정분만 제출 (금융. 연금소득) 전산매체 작성 지급명세서 수정신고시, 변동자료 구분코드 4 (삭제대상 자료), 9 (수정분 자료) 전체 자료를 함께 제출해야 하나 수정분 자료만 제출할 경우, 중복하여 수록됨 * 변동자료 구분코드 : 0(최초 자료), 4(삭제대상자료), 9(수정분 자료) 홈택스 전산매체 홈택스 수동문서 홈택스 전산매체 수동문서 전산매체 수동문서

, 전산매체와 수동문서 등 서로 매체를 각각 제출하는 경우 및 상시제출한 지급명세서를 정기제출시 포함하여 제출하는 경우 수정분 지급명세서 제출시 (중복수록) (근로.퇴직.사업.기타소득) 지급명세서 수정신고시 수정분만 제출해야 하나 미수정분까지 포함하여 전체 자료 제출시 수정분 외의 자료는 중복 수록 * 수정신고 제출방법 (홈택스를 통한 전자제출) : 반드시 수정분만 제출 (금융. 연금소득) 전산매체 작성 지급명세서 수정신고시, 변동자료 구분코드 4 (삭제대상 자료), 9 (수정분 자료) 전체 자료를 함께 제출해야 하나 수정분 자료만 제출할 경우, 중복하여 수록됨 * 변동자료 구분코드 : 0(최초 자료), 4(삭제대상자료), 9(수정분 자료) 홈택스 전산매체 홈택스 수동문서 홈택스 전산매체 수동문서 전산매체 수동문서.")

112

112 2 2 전산매체 작성오류 전산매체 제출파일 생성시 일부 자료 누락 전산매체 지급명세서 규격 미 준수, 인식 불가능한 파일로 제출 3 3 기본사항 작성오류 (가산세 대상) 지급자 또는 소득자의 주소·성명·납세번호나 사업자등록번호·소득의 종류· 소득의 귀속연도 또는 지급액을 기재하지 아니하였거나 잘못 기재 4 4 전산매체 제출 시 오류검증 미 실시 오류검증 시간 과다 등의 사유로 오류검증 단계를 거치지 않고 전산매체 제출 단순 계산오류, 항목코드 오류 등의 대량오류가 발생할 가능성이 높음 이자·배당소득 지급명세서의 유가증권표준코드를 기재하지 아니하였거나 잘못 기재

지급자 또는 소득자의 주소·성명·납세번호나 사업자등록번호·소득의 종류· 소득의 귀속연도 또는 지급액을 기재하지 아니하였거나 잘못 기재 4 4 전산매체 제출 시 오류검증 미 실시 오류검증 시간 과다 등의 사유로 오류검증 단계를 거치지 않고 전산매체 제출 단순 계산오류, 항목코드 오류 등의 대량오류가 발생할 가능성이 높음 이자·배당소득 지급명세서의 유가증권표준코드를 기재하지 아니하였거나 잘못 기재")

113

113 5 5 계산 오류 소득합계 : 소득명세서 상 개별 금액과 합계액이 일치하여야 함 6 6 주(현)·종(전) 근무지 구분 기재 철저 재취직자, 이중 근로자 뿐만 아니라 근무지변경(전입·전출)의 경우에도 사업자등록 번호 별로 전·현 근무지 근무기간, 소득금액, 기납부세액 구분 기재 철저 7 7 원어민교사 감면세액에 대한 지급명세서 반드시 제출 조세조약에 따라 근로소득세액을 감면하는 원어민 교사의 경우도 지급명세서 제출 연말정산 환급신청 시 기납부명세서 작성과 소명에 필요하며, 구분 기재하지 않을 경우 4대 보험의 기준소득월액 산정 시 불이익이 있을 수 있음 * 총급여 = 급여+상여+인정상여 / 퇴직급여계 = 법정퇴직소득+법정 외 퇴직소득 총연금액 = 총연금지급액 – 비과세금액 등

·종(전) 근무지 구분 기재 철저 재취직자, 이중 근로자 뿐만 아니라 근무지변경(전입·전출)의 경우에도 사업자등록 번호 별로 전·현 근무지 근무기간, 소득금액, 기납부세액 구분 기재 철저 7 7 원어민교사 감면세액에 대한 지급명세서 반드시 제출 조세조약에 따라 근로소득세액을 감면하는 원어민 교사의 경우도 지급명세서 제출 연말정산 환급신청 시 기납부명세서 작성과 소명에 필요하며, 구분 기재하지 않을 경우 4대 보험의 기준소득월액 산정 시 불이익이 있을 수 있음 * 총급여 = 급여+상여+인정상여 / 퇴직급여계 = 법정퇴직소득+법정 외 퇴직소득 총연금액 = 총연금지급액 – 비과세금액 등")

114

114 2 2 지급명세서 관련 가산세 (지급금액의 2%) 지급명세서 미 제출 가산세 지급명세서를 제출기한까지 제출하지 아니한 경우 지급명세서 보고불성실가산세 제출된 지급명세서에 아래 사항을 기재하지 아니하였거나 잘못 기재하여 지급사실을 확인할 수 없는 경우 지급자 또는 소득자의 주소·성명·납세번호나 사업자등록번호 1 소득의 종류 2 귀속연도 지급액 3 4 (한도) 1억원(중소기업,비사업자 5천만원) 고의적으로 위반한 경우 한도 적용하지 않음 유가증권표준코드(이자·배당) 5 1 1 원천징수납부불성실 가산세 징수하였거나 징수하여야 할 세액을 기한 내에 무납부·과소납부 한 경우 5% ≤ 무·과소납부 세액 × 3/10,000 × 일수 ≤ 10%

지급명세서 미 제출 가산세 지급명세서를 제출기한까지 제출하지 아니한 경우 지급명세서 보고불성실가산세 제출된 지급명세서에 아래 사항을 기재하지 아니하였거나 잘못 기재하여 지급사실을 확인할 수 없는 경우 지급자 또는 소득자의 주소·성명·납세번호나 사업자등록번호 1 소득의 종류 2 귀속연도 지급액 3 4 (한도) 1억원(중소기업,비사업자 5천만원) 고의적으로 위반한 경우 한도 적용하지 않음 유가증권표준코드(이자·배당) 원천징수납부불성실 가산세 징수하였거나 징수하여야 할 세액을 기한 내에 무납부·과소납부 한 경우 5% ≤ 무·과소납부 세액 × 3/10,000 × 일수 ≤ 10%")

115

115 사업자별 지급명세서 오류, 신고·납부불일치, 소득공제 적정여부 등 원천징수 신고·납부현황, 지급명세서 제출현황 등 분석결과 원천징수의무 불성실 이행이 확인되는 경우 원천징수실태 점검 예정 원천징수의무를 불성실하게 이행한 경우 가산세를 포함하여 원천세 추징 원천징수이행상황신고서, 지급명세서, 소득세·법인세 신고서 상 인건비 등 대사를 통한 신고불성실 사업자 원천징수 이행실태 점검 예정 공공기관의 경우는 원천세 추징과 함께 점검결과를 해당 기관의 감독기관에 통보할 예정

Similar presentations

건설업 기초안전보건교육 법 적용시기 1,000 억 이상 12.06.01 부터 1,000 억 이상 12.06.01 부터 500 억 이상 ~1,000 억 미만 12.12.01 부터 500.>")

보험료, 의료비, 교육비, 주택자금(주택임차·장기주택저당차입금), 개인연금저축, 연금저축, 퇴직연금, 신용카드(현금영수증), 주택마련저축, 소기업·소상공인 공제부금, 장기주식형저축 연말정산간소화 서비스란?>")

○ 국가장학금 신청 : 한국장학재단 홈페이지 (www.kosaf.go.kr)www.kosaf.go.kr ○ 국가장학금 신청기간 : 2013.611(>")

계속 근로자의 근로소득 연말정산 시기는? 2) 중도퇴직자와 휴직자의 연말정산 시기 및 방법은? 3) 연말정산시 소득공제를 일부 누락하였을 경우 추가로 공제받을 수 있나요? - 계속 근로자의 경우 소득을 지급한 해의 다음해 2월분 급여를 지급하는 때 - 중도퇴직자.>")

농촌인적자원개발센터.>")

신청 및 결과 확인 매뉴얼 2015년 11월 해외진출종합상담센터 ->")