Download presentation

Presentation is loading. Please wait.

1

200701501 회계학과 김영록 200901642 회계학과 곽웅섭 200901737 회계학과 정찬규 201202998 경영학부 황 현

2

I. 분석목표 및 동기 II. 조사산업환경 III. 기업소개 ( 선정이유 및 조건 ) IV. 기업 재무상황 V. 기업별 수출입 규모 VI. 환노출 계수의 측정 VII. 분석 VIII. 결론 및 시사점

3

I. 분석목표 및 동기 첫째, 원재료의 대부분의 수입에 의존함둘째, 수출이 매출의 많은 부분을 차지함 셋째, 해외에서의 기업 활동이 활발함 ( 석유화학산업 선정 동기 )

")

4

II. 조사산업환경 ( 석유화학산업의 특성 ) 가. 연관산업의 핵심 소재 공급하는 필수 영위산업 나. 자본집약적 장치산업 운반설비 ( 항만, 탱크, 파이프라인 ) + 유틸리티 생산시설 ( 전력, 가스, 증기 ) → 대형화, 계열화 → 규모의 경제 작용 → 고정비에 의한 코스트 절감 효과 다. 경기싸이클 산업 수요측면 : 세계 경제성장과 연동 → 선형의 성장세 공급측면 : 공급 확대 위해 → 상당한 자본 & 시간 필요 → 계단식 증가 → 일정 주기의 경기싸이클 형성 라. 높은 원료 ( 유가 ) 가격 민감도 석유화학제품 제조원가 60~80% = 원료비 ( 나프타, 에탄 ) → 유가변동에 민감

+ 유틸리티 생산시설 ( 전력, 가스, 증기 ) → 대형화, 계열화 → 규모의 경제 작용 → 고정비에 의한 코스트 절감 효과 다. 경기싸이클 산업 수요측면 : 세계 경제성장과 연동 → 선형의 성장세 공급측면 : 공급 확대 위해 → 상당한 자본 & 시간 필요 → 계단식 증가 → 일정 주기의 경기싸이클 형성 라. 높은 원료 ( 유가 ) 가격 민감도 석유화학제품 제조원가 60~80% = 원료비 ( 나프타, 에탄 ) → 유가변동에 민감.")

5

II. 조사산업환경 새로운 시장 개척 시급 중국의 수요둔화 중국 지속적 자급률 상승 국내 석유화학 산업의 수익률 악화 지속 기존 중국으 로의 수출에 의존 ( 최근 동향 및 전망 )

.")

7

III. 기업소개 설립일 1976 년 03 월 주요제품수지, 화성, 기초유분제품 국내 사업장서울, 울산, 부산, 대전 등 해외 시장중국, 영국, 싱가폴, 러시아 등 설립일 1959 년 주요제품사파이어 잉곳, 석유석탄화학 등 국내계열사 OCI 머티리얼즈, OCI 페로 등 해외 시장중국, 일본, 베트남 등

9

III. 기업소개 석유화학산업이란 ? 석유화학산업은 석유제품 ( 나프타 등 ) 또는 천연가스를 원료로 열을 이용하여 분해하여 합성수지, 합성섬유, 합성고무 및 각종 화학제품을 제조하는 것

또는 천연가스를 원료로 열을 이용하여 분해하여 합성수지, 합성섬유, 합성고무 및 각종 화학제품을 제조하는 것.")

10

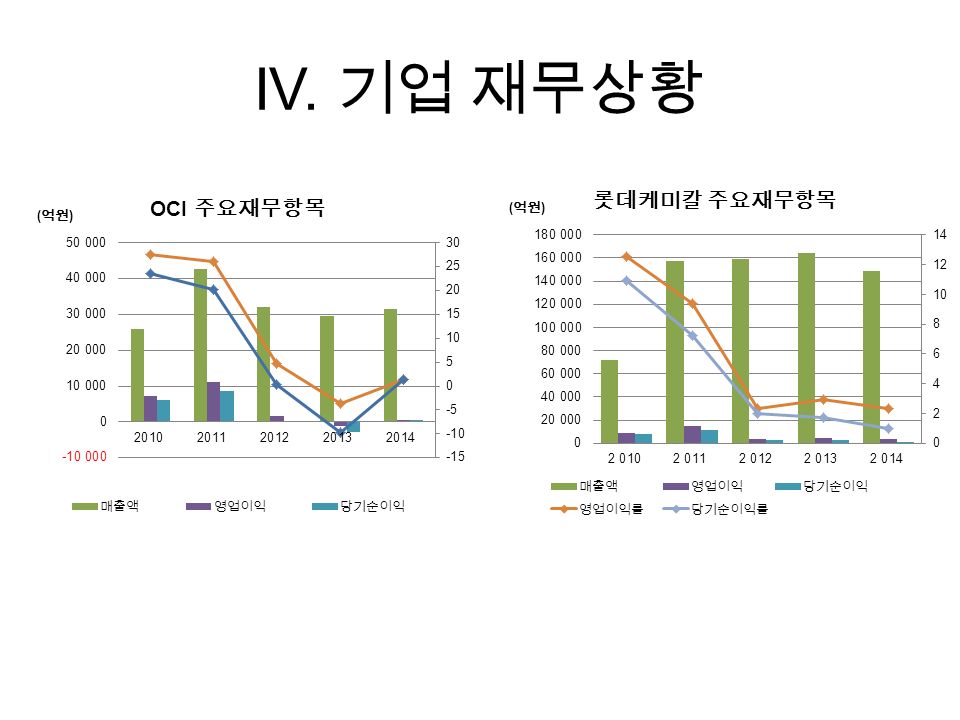

IV. 기업 재무상황 롯데케미칼 LG 화학효성 OCI 자산총계 103,227181,276136,62174,187 부채총계 38,53758,618107,66841,632 영업이익률 2.365.814.931.46 부채비율 59.5747.79371.88127.88 ( 단위 : 억원 ) ( 단위 : 억원, %)

( 단위 : 억원, %).")

11

IV. 기업 재무상황

13

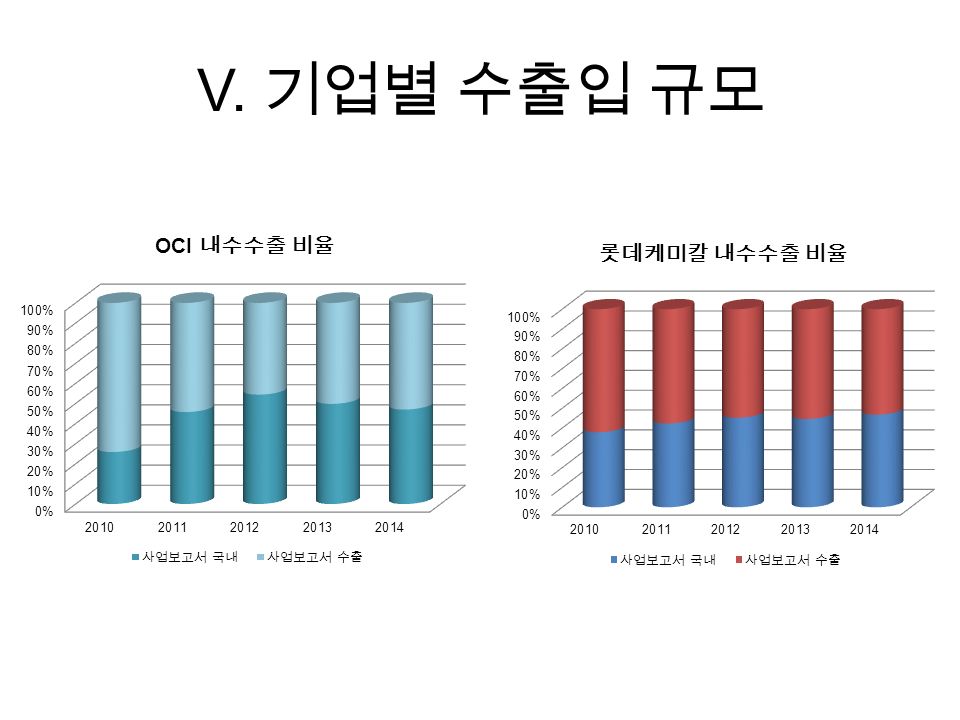

V. 기업별 수출입 규모

15

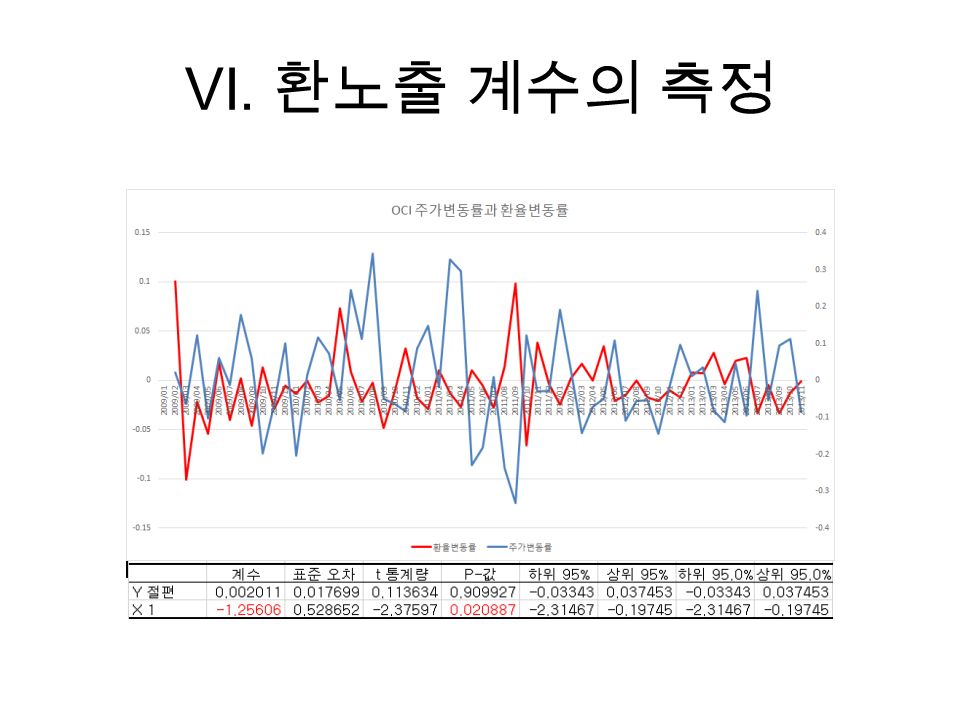

VI. 환노출 계수의 측정 ( 환노출과 환위험 ) 환위험 : 예상하지 못한 환율변동으로 인한 기업가치의 변동성 환노출 : 환율변동과 기업가치 변동과의 민감도 ( 거래적환위험, 환산환위험 ) ⊂ 경제적환위험 “ 시장의 효율성 ” 모든 공개정보는 주가에 신속하게 반영됨

환위험 : 예상하지 못한 환율변동으로 인한 기업가치의 변동성 환노출 : 환율변동과 기업가치 변동과의 민감도 ( 거래적환위험, 환산환위험 ) ⊂ 경제적환위험 시장의 효율성 모든 공개정보는 주가에 신속하게 반영됨.")

16

VI. 환노출 계수의 측정 일정기간 (2009-2013) 동안의 기업 주가변동률과 같은 기간 (2009-2013) 동안의 환율변동률 ( 실질환율 ) 을 이용한 회귀분석으로 환노출 계수를 측정 y=a + ßx + ε (y= 주가수익률, x= 환율변동률 )

동안의 기업 주가변동률과 같은 기간 ( ) 동안의 환율변동률 ( 실질환율 ) 을 이용한 회귀분석으로 환노출 계수를 측정 y=a + ßx + ε (y= 주가수익률, x= 환율변동률 ).")

17

VI. 환노출 계수의 측정

19

VII. 분석 (문 제 점)(문 제 점) ① 두 기업 모두 환노출 계수가 음 (-) 의 값이다. - 이는 재무부실비용의 증가를 초래할 수 있다. 외환위기 당시 재무부실을 경험한 기업 중에는 외환위기전에 원 / 달러환율 이 상승하면 기업가치가 하락하는 즉, 환노출 계수가 음수였던 기업들이 많 았다고 보고하였다. 특히 롯데케미칼의 경우 환노출 계수가 -2.36 으로 OCI 의 -1.256 보다 약 두 배임을 알 수 있다. 이는 더 높은 재무부실비용의 증가 가능성을 의미함으로 롯데케미칼의 환노출 계수의 감소가 시급함을 알 수 있다. [ 권택호, 주경원 (2013), “ 한국기업의 ~ 방안 “, 국제경영리뷰 17(1), 91-114]

, 한국기업의 ~ 방안 , 국제경영리뷰 17(1), ].")

20

VII. 분석 ② 기업규모는 롯데케미칼이 훨씬 크지만 환노출 계수는 OCI 보다 크다. - 기업규모 ( 기업 시장가치 ) 가 환노출계수에 미치는 영향 기업의 규모도 환노출관리와 관련이 있을 수 있다. 기업의 규모가 큰 경우 환노출관리의 수행이 상대적으로 용이해 환노출관리를 통해 환노출을 낮출 수 있다. 이 경우 규모가 증가하면 노출계수가 감소할 수 있다. 그러나 규모가 큰 경우 자체적으로 환위험을 감당할 수 있는 능력이 커서 오히려 높은 수준의 환노출을 유지하고 있을 가능성이 있다는 측면에서 본다면 기업 규모의 증가는 환노출의 증가와 연결이 될 수도 있다. [(He and Ng, 1998). 한국기업의 환노출 특성변화와 환위험 관리방안 - 권택호 · 주경원 ]

가 환노출계수에 미치는 영향 기업의 규모도 환노출관리와 관련이 있을 수 있다. 기업의 규모가 큰 경우 환노출관리의 수행이 상대적으로 용이해 환노출관리를 통해 환노출을 낮출 수 있다. 이 경우 규모가 증가하면 노출계수가 감소할 수 있다. 그러나 규모가 큰 경우 자체적으로 환위험을 감당할 수 있는 능력이 커서 오히려 높은 수준의 환노출을 유지하고 있을 가능성이 있다는 측면에서 본다면 기업 규모의 증가는 환노출의 증가와 연결이 될 수도 있다. [(He and Ng, 1998). 한국기업의 환노출 특성변화와 환위험 관리방안 - 권택호 · 주경원 ].")

21

VII. 분석 ③ 부채비율에 따른 환노출계수 비교 - 부채비율이 환노출계수에 미치는 영향 부채비율이 높은 기업의 경우 내부현금흐름이 안정화되는 것이 중요해 진다. 따라서 부채비율이 높은 기업은 환노출관리에 많은 관심을 갖게 되어 환노출이 낮아질 가능성이 있다. 부채비율 비교 - OCI : 128% 롯데케미칼 : 60% 환노출계수 비교 – OCI : - 1.256 롯데케미칼 : - 2.36 롯데케미칼의 부채비율이 OCI 의 약 절반이며 환노출계수는 약 두 배이다.

22

VII. 분석 ④ 환위험관리상 파생상품의 이용 - OCI 의 환위험 관리 정책 ( 사업보고서 )

")

23

VII. 분석 ④ 환위험관리상 파생상품의 이용 - 롯데케미칼의 환위험 관리 정책 ( 사업보고서 ) 1) 파생상품계약 체결 현황 (1) 통화 스왑 회사는 외화장기차입금 및 외화사채와 관련한 환율변동 및 이자율변동 위 험을 회피할 목적으로 파생상품계약을 체결하고 있으며 - 회사는 당기말과 전기말 및 전환일 현재 외화사채와 관련한 환율변동 및 이 자율변동 위험을 회피할 목적으로 파생상품계약을 체결하고 있으며, 모든 통화스왑의 공정가액은 거래은행이 제공한 평가내역을 이용하였습니다.

1) 파생상품계약 체결 현황 (1) 통화 스왑 회사는 외화장기차입금 및 외화사채와 관련한 환율변동 및 이자율변동 위 험을 회피할 목적으로 파생상품계약을 체결하고 있으며 - 회사는 당기말과 전기말 및 전환일 현재 외화사채와 관련한 환율변동 및 이 자율변동 위험을 회피할 목적으로 파생상품계약을 체결하고 있으며, 모든 통화스왑의 공정가액은 거래은행이 제공한 평가내역을 이용하였습니다..")

24

VII. 분석 ④ 환위험관리상 파생상품의 이용 - 롯데케미칼의 환위험 관리 정책 ( 사업보고서 ) 회사는 당기 중 현금흐름위험회피 회계처리가 적용되지 아니하는 파생상 품평가이익 5,040 백만원을 전액 당기손익으로 처리하였습니다. 또한, 현금흐름위험회피 회계처리가 적용되는 파생상품의 평가손실 중 위험회피에 효과적인 부분인 9,002 백만원은 해당 법인세효과를 차감한 후 의 잔액 6,823 백만원을 기타자본구성요소의 파생상품평가손실으로 계상 하였습니다.

회사는 당기 중 현금흐름위험회피 회계처리가 적용되지 아니하는 파생상 품평가이익 5,040 백만원을 전액 당기손익으로 처리하였습니다. 또한, 현금흐름위험회피 회계처리가 적용되는 파생상품의 평가손실 중 위험회피에 효과적인 부분인 9,002 백만원은 해당 법인세효과를 차감한 후 의 잔액 6,823 백만원을 기타자본구성요소의 파생상품평가손실으로 계상 하였습니다..")

25

VII. 분석 ④ 환위험관리상 파생상품의 이용 - 두 기업의 파생상품 이용 실적 비교 (2011.12.31 기준 ) 구분롯데케미칼 OCI 파생상품 평가이익 ( 단위 : 백만원 ) 5,04033,873 파생상품 평가 손실 ( 단위 : 백만원 ) 9,0021,088 손익 (-) 3,96232,785 OCI 의 파생상품 운용실적이 롯데케미칼보다 높다.

구분롯데케미칼 OCI 파생상품 평가이익 ( 단위 : 백만원 ) 5,04033,873 파생상품 평가 손실 ( 단위 : 백만원 ) 9,0021,088 손익 (-) 3,96232,785 OCI 의 파생상품 운용실적이 롯데케미칼보다 높다..")

26

VIII. 결론 및 시사점 1. 석유화학산업은 환노출에 민감한 산업이다. - 환위험관리가 매우 중요한 산업이다. 2.OCI 에 비하여 롯데케미칼의 부채비율이 낮지만, 환노출계수는높았다. - 롯데케미칼의 환위험관리부서의 강화 또는 확충에 필요한 비용과 현재의 환위험 손실을 비교하여 고려한 후, 현재의 환노출 감소에 노력할 필요가 있다. 3.OCI 는 롯데케미칼보다 파생상품의 운용실적이 높다. - OCI 는 현재의 파생상품 운용 정책을 유지하고 롯데케미칼의 경우에는 현재 파생상품 정책을 더 체계적으로 운용해야 한다.

Similar presentations

2 1. 착수보고 : 02월 14일 (바이오밸리추진단장 외 5인) 2. 사례조사 : 03월.>")

인하공업전문대학 2013. 10. 25.>")

제 2 강 참부모님의 메시아 이해 (2) 제 3 강 인간의 타락과 복귀원리 제 4 강 메시아에 의한 혈통전환과 축복 제 5 강 재창조섭리 와 인간책임분담.>")

2008 년 10 월 ( 사단법인 ) 사회적기업 청람 Co. social enterprise cheong ram 영광종합병원 · 공립영광노인전문요양병원 의료법인 호연재단.>")

혁명을 꿈꾸는 사람들의 연극. I I II III VIVI VIVI IV 공연개요 제작 및 기획의도 작품형식 및 내용 단체소개 추진일정 VII 홍보계획 V V 참가진 소개 VIII 천막극장 소개.>")

사업명 (HY 중고딕 20) 사업위치 (HY 중고딕 20) 민간건축물 미작성.>")

개설 제안서 제안자 : 구 효 서 연락처 : 031-798-5767( 대 ) 031-764-9882(fax)>")

교과 교육과정 개정의 주요 내용>")