Download presentation

Presentation is loading. Please wait.

1

바젤Ⅱ도입과 은행의 대출행태 분석 (금) 한국은행 정책기획국 서상원 차장

한국은행 정책기획국 서상원 차장")

2

강의 목차 머리말 바젤II 개요 바젤II와 은행대출 Q&A

3

한은 금요강좌 신BIS협약의 주요내용과 도입영향( ) 금융리스크의 이해( )

금융리스크의 이해( )")

4

신BIS 협약의 도입영향 BIS자기자본비율에 미치는 영향 은행의 영업행태에 미치는 영향 금융시장에 미치는 영향 경기변동에 미치는 영향 중소기업에 미치는 영향

5

은행의 리스크 과대(과소) 평가, 보수적(낙관적) 신용평가 및 신용공급규모 축소(확대)

경기변동에 미치는 영향 경기순응성 증대 가능성 ─ 경기상황과 은행의 필요 자기자본규모간의 연관성 증대 ⇒ 경기순환의 진폭 확대 우려 신BIS협약의 경기순응성 심화과정 신BIS협약 도입 전후의 경기사이클 경기 하락(상승) ⇓ 부도율 상승(하락) 및 회수율 하락(상승) 은행의 충당금 설정규모 증가(감소) 은행의 리스크 과대(과소) 평가, 보수적(낙관적) 신용평가 및 신용공급규모 축소(확대) 경기 하락(상승) 심화

⇓ 부도율 상승(하락) 및 회수율 하락(상승) 은행의 충당금 설정규모 증가(감소) 은행의 리스크 과대(과소) 평가, 보수적(낙관적) 신용평가 및 신용공급규모 축소(확대) 경기 하락(상승) 심화.")

7

국내은행의 10억원이하 기업대출금 규모 및 계좌수

중소기업대출에 미치는 영향 ─ 신BIS협약은 신용도가 높은 차주에게 유리하므로 신용도가 낮은 중소기업에 대한 대출 위축 우려 ⇒ 그러나 중소기업대출과 관련된 각종 혜택조항 신설로 은행권의 중소기업대출 위축 가능성은 미미할 것으로 예상 중소기업대출 관련 혜택조항 ─ 10억원이하의 대출은 소매대출로 분류하여 낮은 위험가중치 적용(100% → 75%) 국내은행의 10억원이하 기업대출금 규모 및 계좌수 (2005.6월말 현재) (조원, 개) 총계 10억원 이하 10억원 초과 금액 계좌수 4개 대형 시중은행 149.5 (100.0) 857,329 78.6 (52.6) 839,823 (98.0) 70.9 (47.4) 17,504 (2.0) 3개 지방은행 15.0 130,272 9.9 (66.1) 128,655 (98.8) 5.1 (33.9) 1,617 (1.2)

국내은행의 10억원이하 기업대출금 규모 및 계좌수. (2005.6월말 현재) (조원, 개) 총계. 10억원 이하. 10억원 초과. 금액. 계좌수. 4개 대형 시중은행 (100.0) 857, (52.6) 839,823. (98.0) (47.4) 17,504. (2.0) 3개 지방은행 , (66.1) 128,655. (98.8) 5.1. (33.9) 1,617. (1.2)")

8

중소기업대출 관련 혜택 조항 하향 조정(10% → 0%) ─ 내부등급법 적용시 중소기업대출의 상관계수를 하향조정하여 위험가중치

─ 신용보증기금이나 기술보증기금의 보증을 받은 대출에 대한 위험가중치를 하향 조정(10% → 0%) ─ 내부등급법 적용시 중소기업대출의 상관계수를 하향조정하여 위험가중치 경감 ─ 중소기업의 범위에 매출액 또는 총자산 600억원 이하인 기업도 포함

─ 내부등급법 적용시 중소기업대출의 상관계수를 하향조정하여 위험가중치. 경감. ─ 중소기업의 범위에 매출액 또는 총자산 600억원 이하인 기업도 포함.")

9

중소기업대출에 미치는 영향 (소매분류 포함)에 따른 은행의 부담은 현행BIS협약에 비해 다소 감소

※ 연구용역 결과 : 중소기업대출에 대한 평균위험가중치가 현행협약에 비하 여 감소(현행협약 : 75% → 신BIS협약 표준방법 : 71%) ─ 또한 신BIS협약에 따라 중소기업에 대한 신용평가가 보다 정확히 이루어지 면 이를 바탕으로 종전 제대로 평가를 받지 못하던 잠재적 우량 중소기업에 대한 대출이 늘어날 수 있음

─ 또한 신BIS협약에 따라 중소기업에 대한 신용평가가 보다 정확히 이루어지. 면 이를 바탕으로 종전 제대로 평가를 받지 못하던 잠재적 우량 중소기업에. 대한 대출이 늘어날 수 있음.")

10

강의 목차 머리말 바젤II 개요 바젤II와 은행대출 Q&A

11

바젤Ⅱ 개요 BIS 산하 바젤은행감독위원회, 신BIS협약 2004.6월 확정 (1999.6월 1차 협약안)

바젤위원회 회원국은 2006년말 시행 (고급법은 2007년말부터) 우리나라는 2007년말 시행예정

우리나라는 2007년말 시행예정.")

12

현행 BIS 협약 1988년부터 시행 은행 위험가중자산의 8%이상을 자기자본으로 보유 의무화

신용리스크 이외에 시장리스크에 대해서도 자기자본 보유(1997년 시행)

")

13

현행 BIS 협약 - 우리나라 1992.7월 BIS 자기자본비율 도입 1993년말 7.25%, 1995년말 8%이상

2002년부터 시장리스크 반영

14

바젤 II 도입 배경 차주별 신용리스크 차이 규제자본 회피거래(Capital arbitrage) 은행간 리스크 관리능력 차이

운영리스크 등 다양한 리스크

15

바젤 II 구조 최저자기자본 규제 (Pillar 1) 감독기능 강화 (Pillar 2) 시장규율 강화 (Pillar 3)

- 신용리스크(개선) 표준방법, 내부등급법, 유동화 - 운영리스크(신규) 기초지표법, 운영표준방법, 고급측정법 - 시장리스크(현행) 표준방법, 내부모형법 감독기능 강화 (Pillar 2) 시장규율 강화 (Pillar 3)

표준방법, 내부등급법, 유동화. - 운영리스크(신규) 기초지표법, 운영표준방법, 고급측정법. - 시장리스크(현행) 표준방법, 내부모형법. 감독기능 강화 (Pillar 2) 시장규율 강화 (Pillar 3)")

16

최저자기자본 규제 (Pillar 1) 자기자본비율 산식 리스크 측정, 규제자본 산출에 재량 허용 담보, 보증, 신용파생상품

표준방법, 내부모형(기본, 고급)

")

17

감독기능 강화 (Pillar 2) 감독당국은 은행의 리스크 시스템 적정성 여부 점검, 감독조치

- 은행별 맞춤감독 감독당국은 개별은행에 최저자기자본비율(8%)을 초과한 자본금 요구 가능

을 초과한 자본금 요구 가능.")

18

시장규율 강화 (Pillar 3) 은행은 리스크 정보 공시 확충 시장참가자들이 스스로 평가, 대응

자기자본 내역, 경영지표 산출과정 및 내역, 내부통제구조, 기타 항목 등을 공시 시장참가자들이 스스로 평가, 대응 - 감독당국 규제 보완

19

바젤 II 국내도입 2007년말 도입 모든 국내은행 은행들이 자율적으로 리스크 측정방법 선택

20

내부등급법 승인절차 및 사전운영 요건 감독당국과 사전협의 및 예비점검 → 승인신청 → 감독당국의 심사 및 승인

내부등급법 승인절차 및 사전운영 요건 감독당국과 사전협의 및 예비점검 → 승인신청 → 감독당국의 심사 및 승인 사전운영요건 (3년, 2년) 바젤Ⅱ 기준 충족 평가시스템을 은행업무에 활용 이사회와 경영진의 감독강화

바젤Ⅱ 기준 충족. 평가시스템을 은행업무에 활용. 이사회와 경영진의 감독강화.")

21

신용리스크 : 표준방법 중소형 은행 외부신용평가기관 신용등급 활용 위험가중자산=위험가중치×익스포져 - 보증, 담보 등 조정

22

표준방법 : 익스포져 구분 정부 및 중앙은행 공공기관 국제개발은행 기업 은행, 증권사, 종금사 소매포트폴리오 부동산 담보채권

연체채권 기타채권

23

예시 – 기업에 대한 채권 신용 등급 AAA ∼ AA- A+ ∼ A- BBB+ ∼ BB- BB- 미만 무등급 위험 가중치

20% 50% 100% 150%

24

예시 – 소매포트폴리오 소매포트폴리오 75% 위험가중치 - 개인, 중소기업

- 회전 한도거래, 한도거래 약정, 일반개인대출 및 리스, 중소기업대출 및 약정 - 동일차주 10억원 이하 익스포져 - 동일차주에 대한 익스포져가 전체 소매익스포져의 0.2% 이하 75% 위험가중치

25

예시 – 부동산 담보 채권 주거용 부동산에 저당권 설정 등으로 전액 담보된 채권: 35% 위험가중치

상업용 부동산에 저당권 설정 등으로 전액 담보된 채권: 100% 위험가중치

26

적격 신용평가기관 감독원장이 지정 일관된 사용 복수의 평가결과: 높은 위험가중치 사용

27

표준방법 - 기타 난내항목 난외항목, 신용환산율 신용위험경감기법 익스포져 = 장부가액-특정 대손충당금

담보: 간편법, 포괄법(표준차감률,자체추정 차감률, VaR) - 난내자산 상계 - 보증 및 신용파생상품 - (만기불일치)

- 난내자산 상계. - 보증 및 신용파생상품. - (만기불일치)")

28

내부등급법 은행 내부 신용평가시스템에서 신용등급 도출 기본내부등급법: PD만 추정 고급내부등급법: PD, LGD, EAD, M

위험가중치함수

29

내부등급법 : 익스포져 기업, 정부, 은행 소매 주식 적격 매출채권 매입

기업: 일반기업, 중소기업, 특수금융(PF,OF,CF,IPRE,HVCRE) 소매 주거용 부동산 담보, 적격 회전거래, 기타 주식 적격 매출채권 매입 - 채무자 부도위험: 하향접근법, 상향접근법 - 매출채권 희석위험

소매. 주거용 부동산 담보, 적격 회전거래, 기타. 주식. 적격 매출채권 매입. - 채무자 부도위험: 하향접근법, 상향접근법. - 매출채권 희석위험.")

30

정부, 기업, 은행 익스포져 위험가중치 함수(부도자산이 아닌 경우) 위험가중자산(RWA) = K x 12.5 x EAD,

만기조정(b)

")

31

정부, 기업, 은행 익스포져 소요자기자본율 = 비예상손실율 손실로 인해 은행의 자기자본이 전부 소진될 가능성이

0.1% 이하가 되도록 자기자본 보유 중소기업 상관계수(R)

")

32

기타 소매 익스포져 위험가중자산(RWA) = K x 12.5 x EAD, 소요자기자본율(K) 상관관계(R)

= K x 12.5 x EAD, 소요자기자본율(K) 상관관계(R)")

33

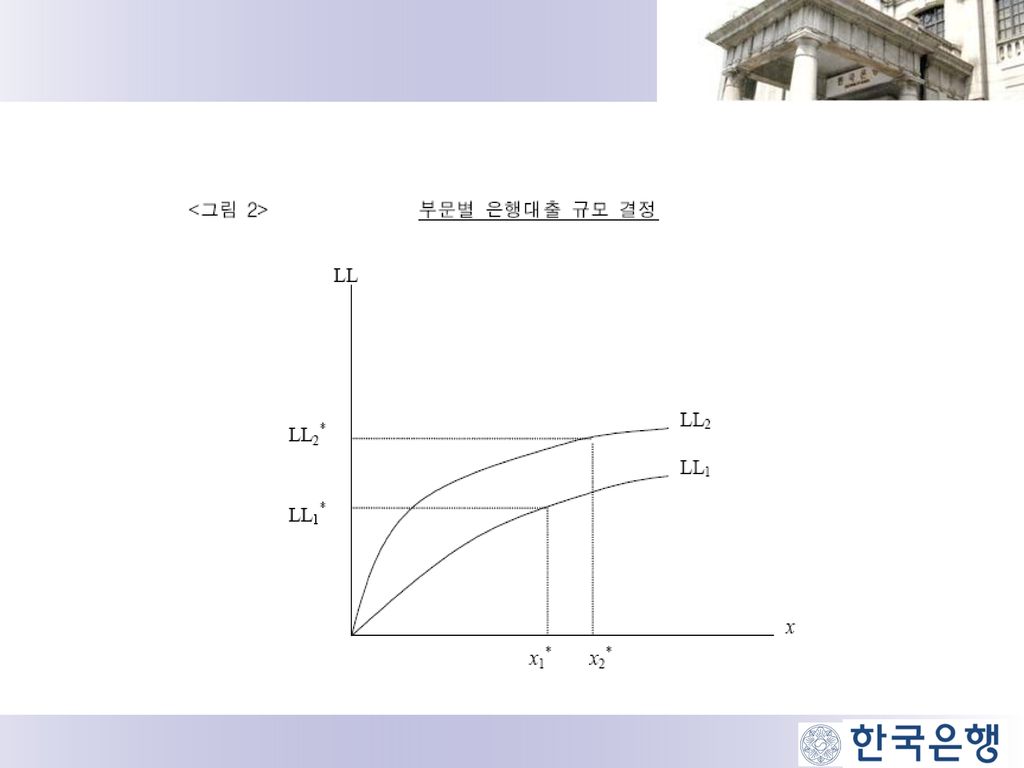

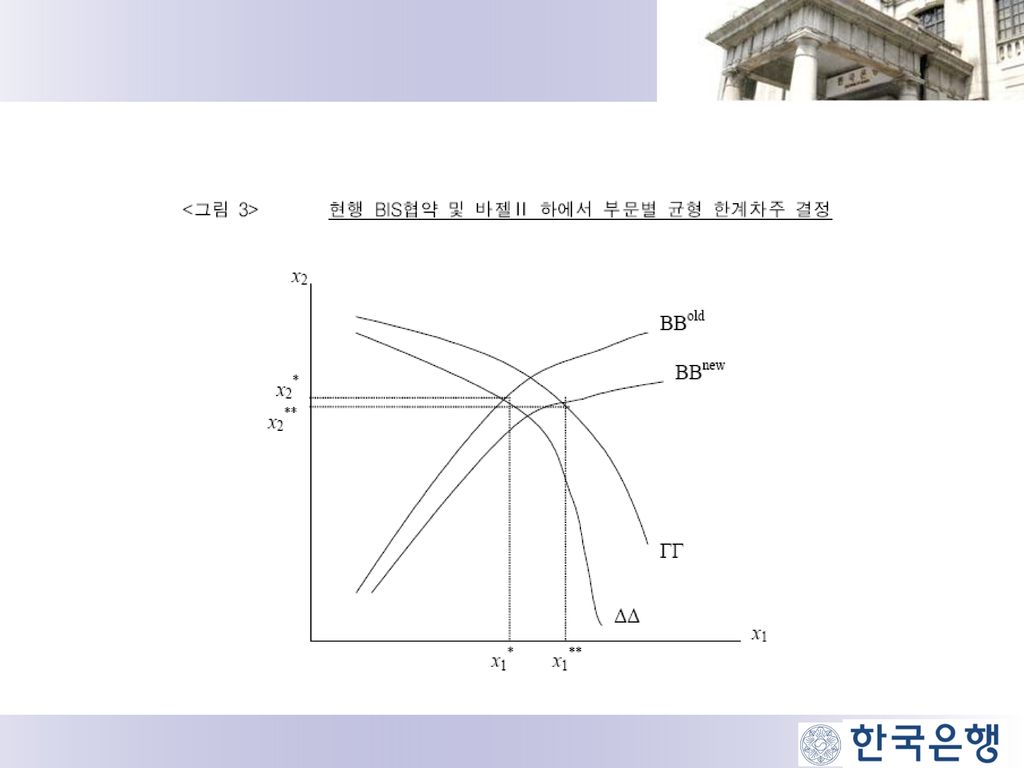

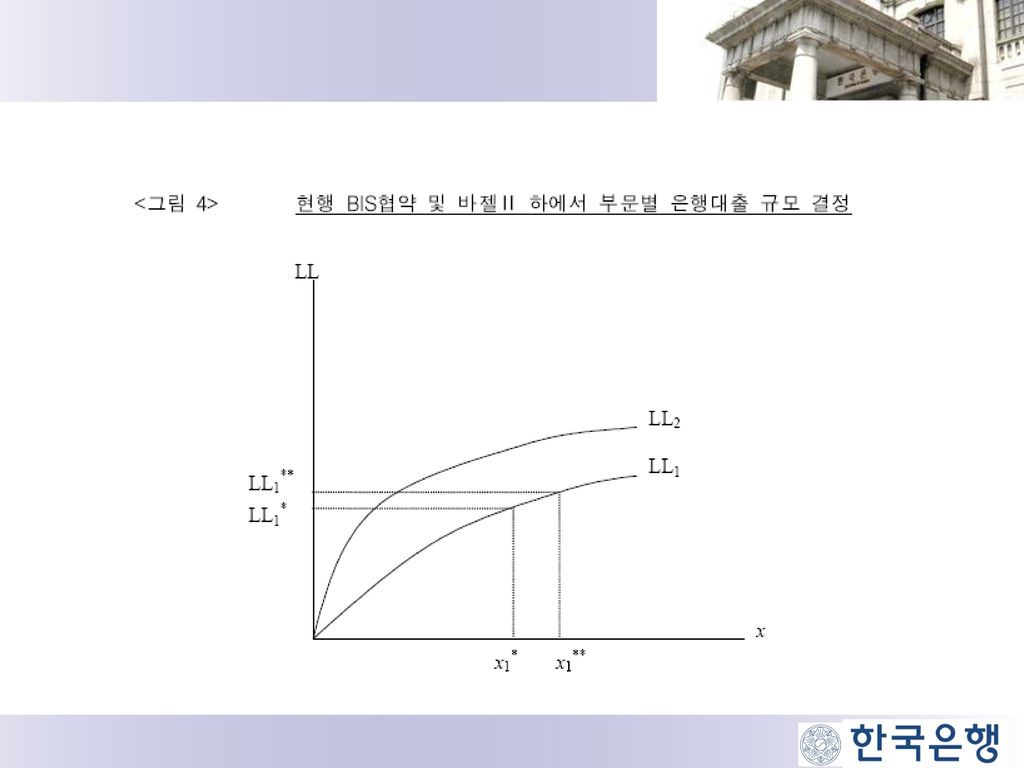

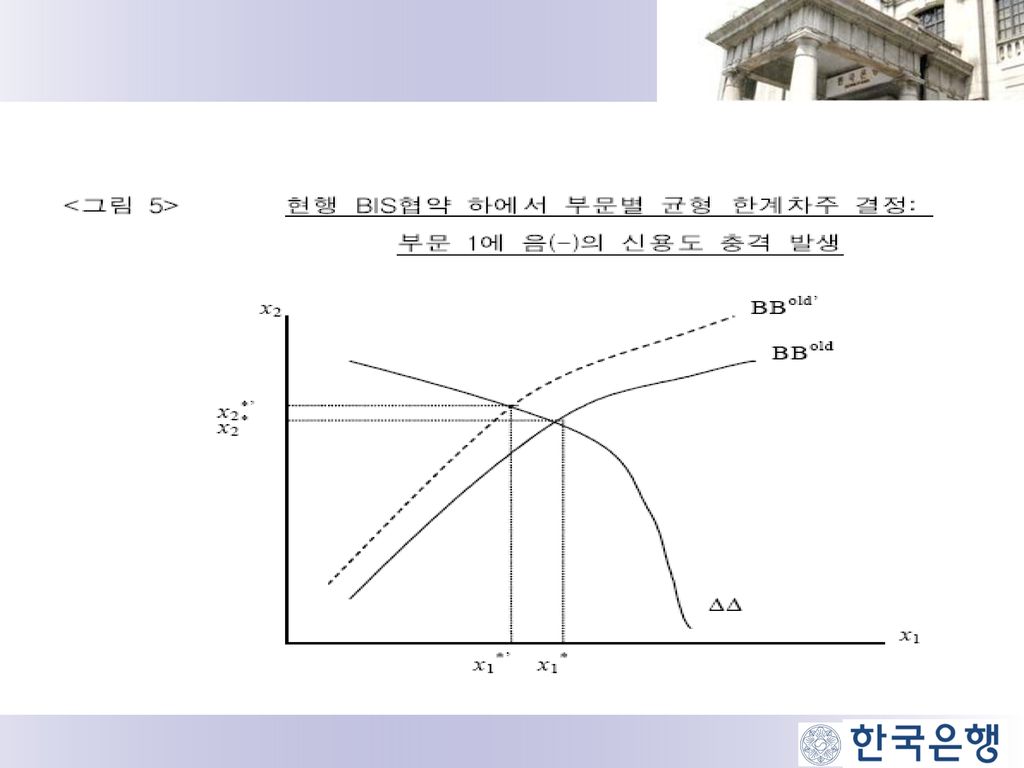

소요자기자본율 - 예시

34

주식 익스포져 시장기준법 단순위험가중치법, 내부모형법 PD/LGD 법

35

내부등급법 – 기타 사항 단계적 내부등급법 적용 가능 경과규정

내부등급법, 고급측정법 적용시 적용 1년전부터 소요자기자본을 병행산출, 적용후 일정기간동안 자본의 하한선보다 작은 경우 그 차이를 위험가중자산에 반영 과거 2년간 자료 이용 가능(최소요건: 5-7년) 적격 충당금 총액과 예상손실 총액을 산출, 그 차이금액을 자기자본에 가산 또는 차감

적격 충당금 총액과 예상손실 총액을 산출, 그 차이금액을 자기자본에 가산 또는 차감.")

36

자산유동화 Framework 자산유동화: 부동산, 매출채권 등과 같이 유동성은 떨어지나 재산적 가치가 있는 자산을 기초로 유동화증권을 발행 목적: 재무구조 개선, BIS 자기자본 비율 개선, 자금조달비용 절감 구조: 자산보유자, 특수목적법인(SPE), 신용평가기관, 신용보강기관, 업무수탁인 - 은행의 역할: 자산보유자, 신용공여, 유동성 공여, 투자자

, 신용평가기관, 신용보강기관, 업무수탁인. - 은행의 역할: 자산보유자, 신용공여, 유동성 공여, 투자자.")

37

규제자본 회피거래 (예시) 은행이 대출자산 100억원을 SPE에 매각, SPE는 선순위채권(90억원), 후순위채권(10억원) 발행, 은행은 후순위채권 10억원을 재매입 현행 협약하 소요자기자본 - 유동화이전: 100*100%*8% = 8 - 유동화이후: 10*100%*8% = 0.8 - 그러나 유동화 이후에도 기초자산의 신용리스크는 여전히 부담

38

자산유동화 Framework 투기등급이하 유동화 익스포져에 높은 위험가중치 부과 리스크이전 인정요건

- BB+~BB-: 350%(표준), 250%~650%(내부) B+이하: 자본에서 차감 리스크이전 인정요건 유동화 익스포져: 신용위험경감기법 제공, 유동화 증권에 대한 투자, 후순위트렌치 보유, 유동성지원 약정, 신용보강 제공 등

, 250%~650%(내부) B+이하: 자본에서 차감. 리스크이전 인정요건. 유동화 익스포져: 신용위험경감기법 제공, 유동화 증권에 대한 투자, 후순위트렌치 보유, 유동성지원 약정, 신용보강 제공 등.")

39

자산유동화 Framework 표준방법 내부등급법 유동화 익스포져가 신용등급이 있는 경우: 신용등급법

선순위여부, 분산도 유동화 익스포져가 신용등급이 없는 경우: 내부평가법: ABCP프로그램에 제공한 익스포져 함수법: 무등급 익스포져

40

운영리스크 운영리스크: 잘못된 내부의 절차, 인력, 시스템 및 외부사건으로 인해 발생하는 손실 리스크(법률리스크 포함)

손실: 법적 지불책임, 규제조치, 자산손실, 손해배상, 청구권 손실, 가치 저하, 기타 손실 측정가능 리스크: Pillar 1 - 측정곤란한 전략리스크, 평판리스크: Pillar 2

41

운영리스크 산출방법 기초지표법: 과거 3년간 평균 총이익의 15%

운영표준방법: 은행 업무를 8개로 구분, 각 영역별로 총이익의 일정비율(12~18%)을 운영리스크로 산출하여 합산 고급측정법: 자체 내부손실자료와 리스크 측정시스템을 활용 - 최소요건 충족, 감독당국 승인

을 운영리스크로 산출하여 합산. 고급측정법: 자체 내부손실자료와 리스크 측정시스템을 활용. - 최소요건 충족, 감독당국 승인.")

42

Pillar 2 리스크 Pillar 2 관련 리스크 Pillar 1 관련 잔여리스크 금리리스크, 유동성리스크, 전략·평판리스크

- 신용편중리스크, 신용경감 잔여리스크, 자산유동화 잔여리스크, 운영리스크 잔여리스크

43

위기상황분석 은행은 자본적정성 평가시 리스크에 대한 민감도 분석, 시나리오 분석 등 위기상황분석을 실시 최소 1년에 한번 실시

- 경기순응성 완화

44

Pillar 3 공시항목 공시주기: 반년 일반원칙: 공시정책, 공시의 적정성 평가절차 적용범위: 연결구조관련 사항 등

자본구조: 기본자본 등의 세부내역 자본적정성: 리스크 종류별 소요자기자본 등 리스크 익스포져 및 평가: 리스크 종류별 익스포져, 리스크 측정방법 등 공시주기: 반년

45

바젤 II 도입관련 주요 이슈

46

바젤 II 도입관련 주요 이슈

47

바젤 II 도입관련 주요 이슈 리스크 측정치 신뢰성 확보 리스크 측정치 활용도 제고

- 은행 3~5년치 자료 확보 (BIS, 5∼7년치) - 은행간 공유, 신용정보회사를 통한 신용정보 공유 - 자료검증 - 전문인력 리스크 측정치 활용도 제고 - 여신금리 및 한도 결정, 충당금 책정 - RAPM 확대

- 은행간 공유, 신용정보회사를 통한 신용정보 공유. - 자료검증. - 전문인력. 리스크 측정치 활용도 제고. - 여신금리 및 한도 결정, 충당금 책정. - RAPM 확대.")

48

바젤 II 도입관련 주요 이슈 바젤Ⅱ 도입시 은행의 BIS비율 하락 전망 은행 순이익의 내부유보 바람직

- 고급측정법 도입 바람직

49

바젤 II 도입관련 주요 이슈 경기순응성 완화방안 경기변동에 따라 최저자기자본비율 변동 동태적 대손충당금 제도

- Smoothing Rule

50

강의 목차 머리말 바젤II 개요 바젤II와 은행대출 Q&A

51

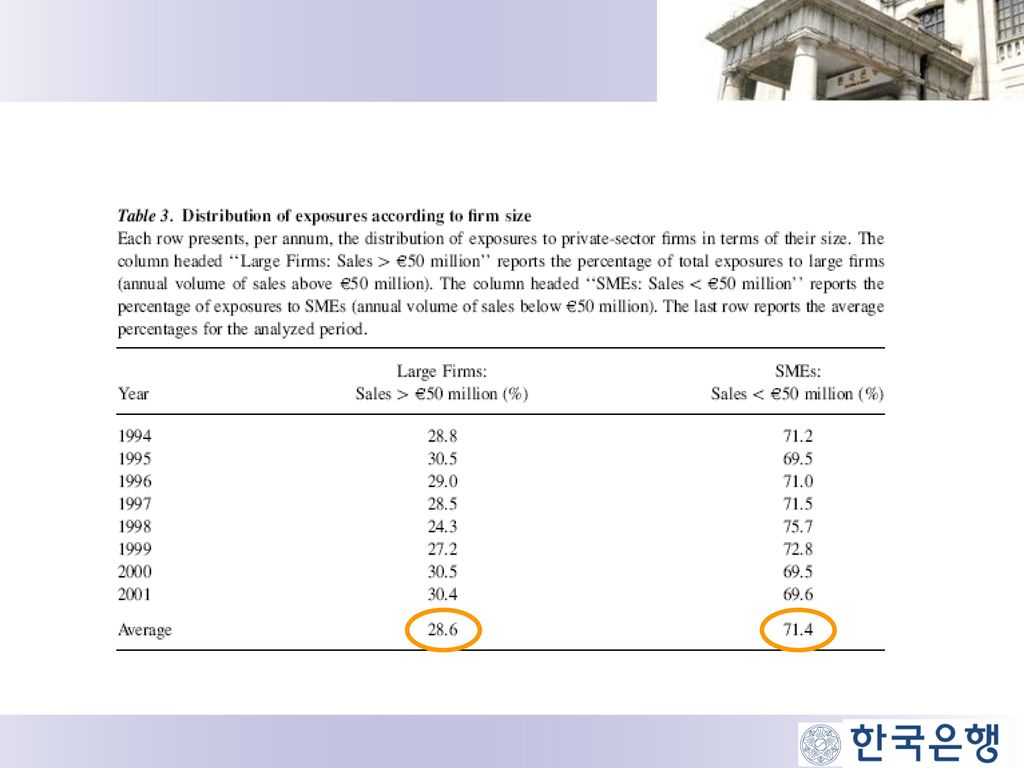

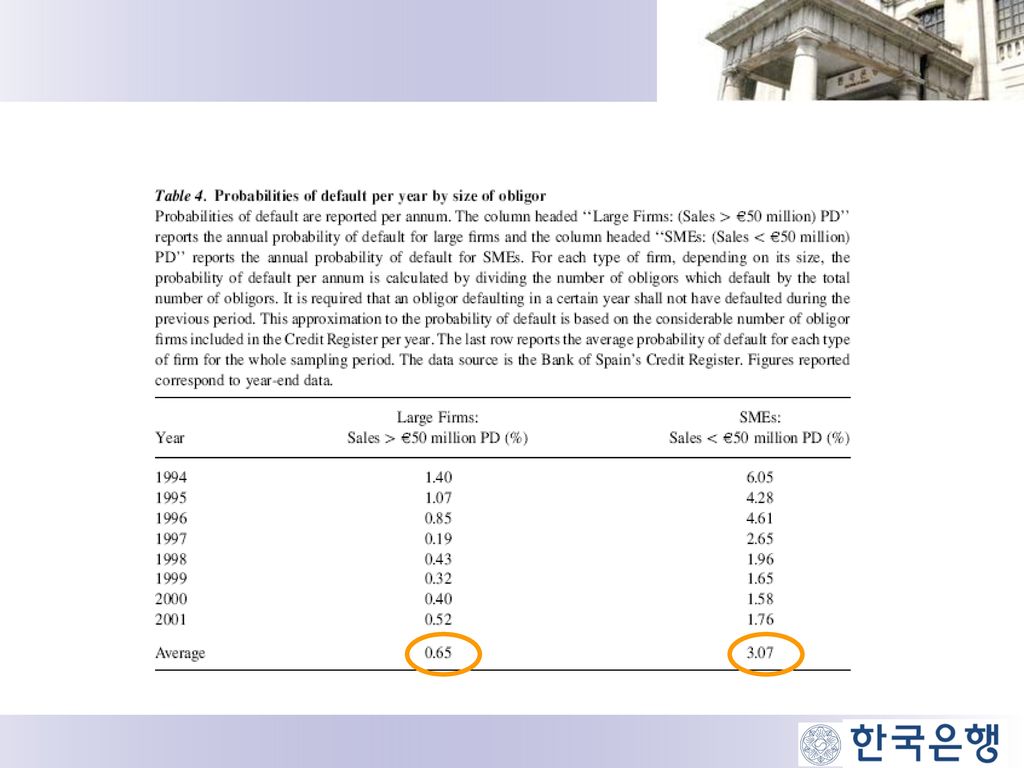

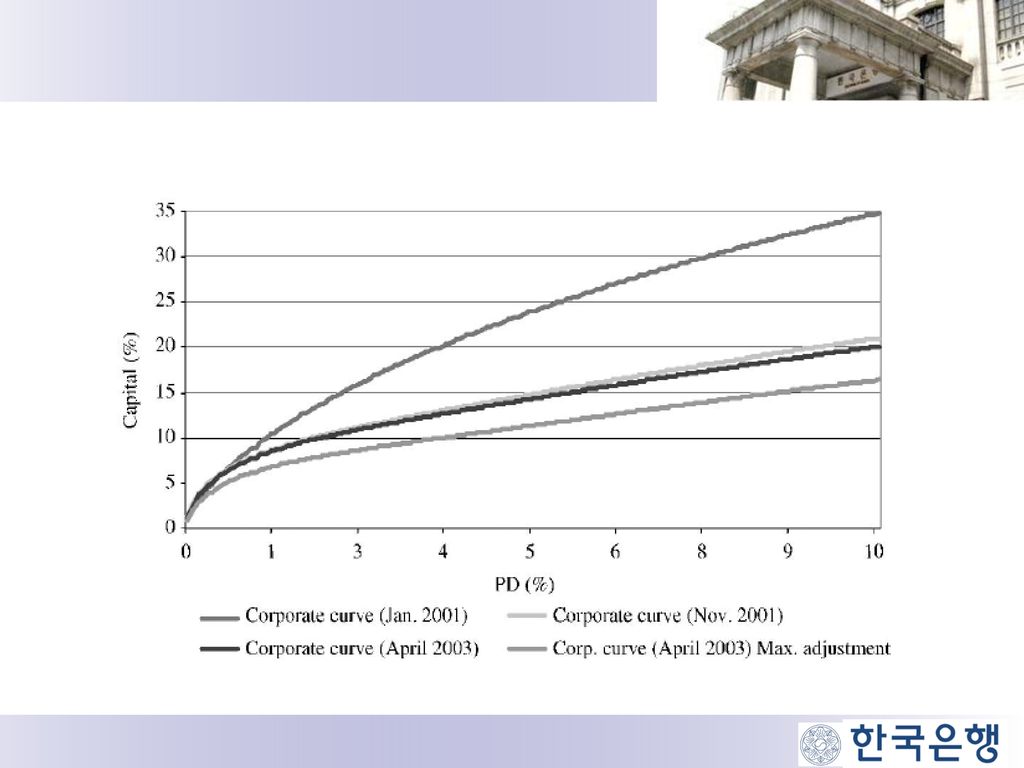

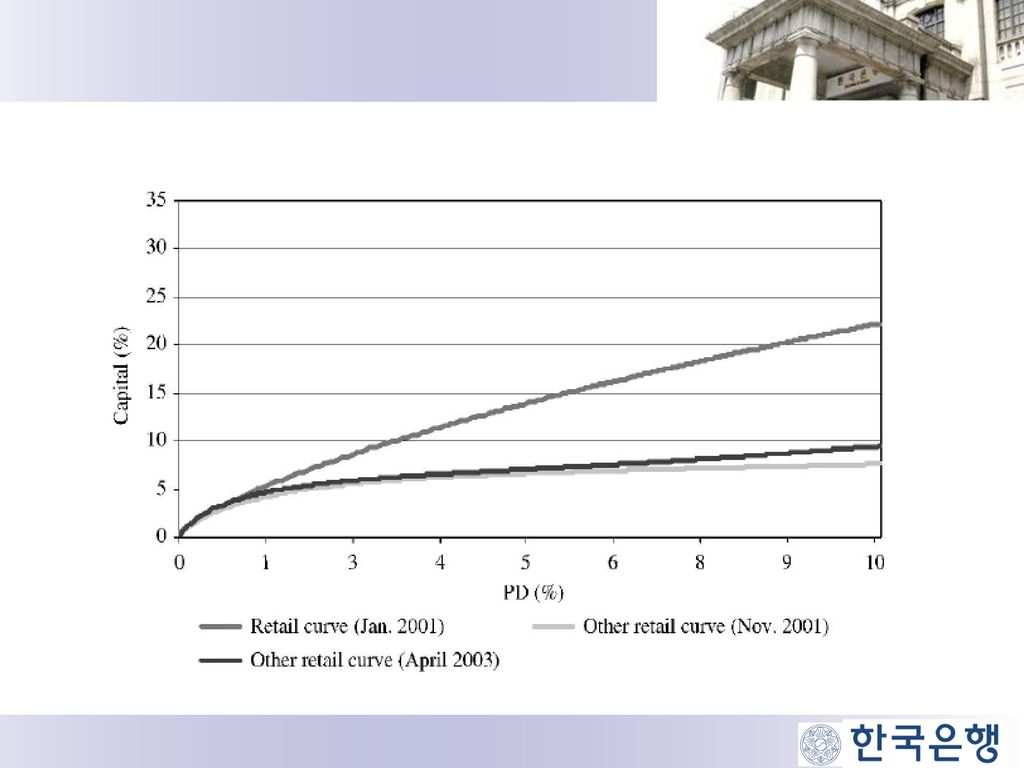

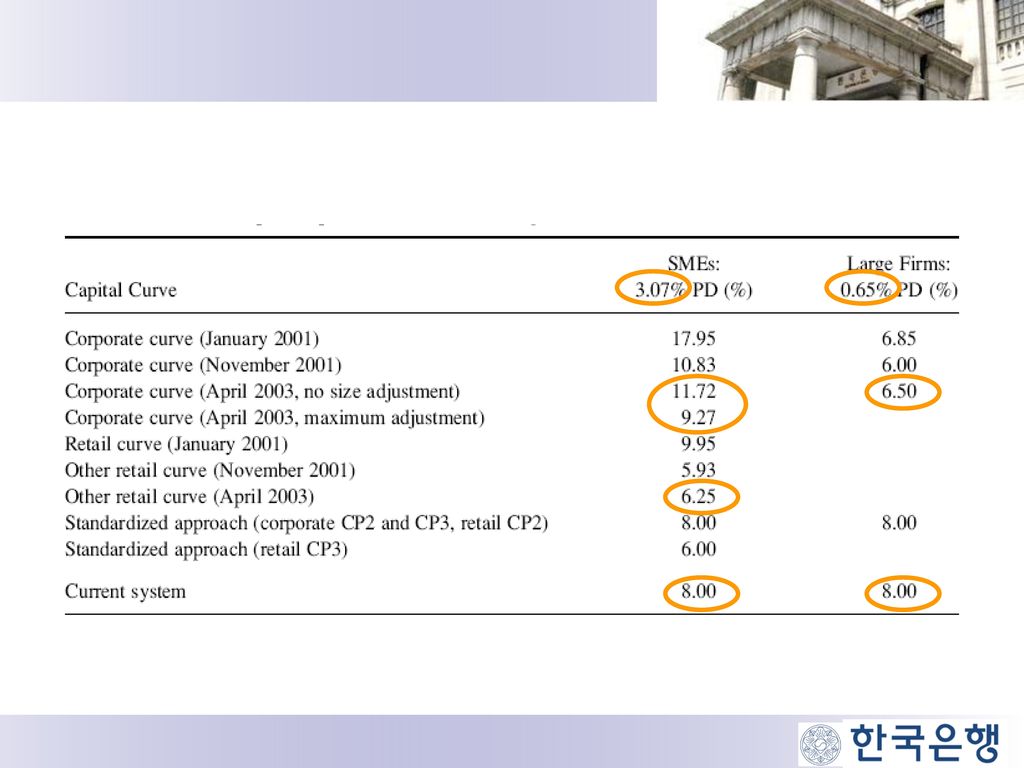

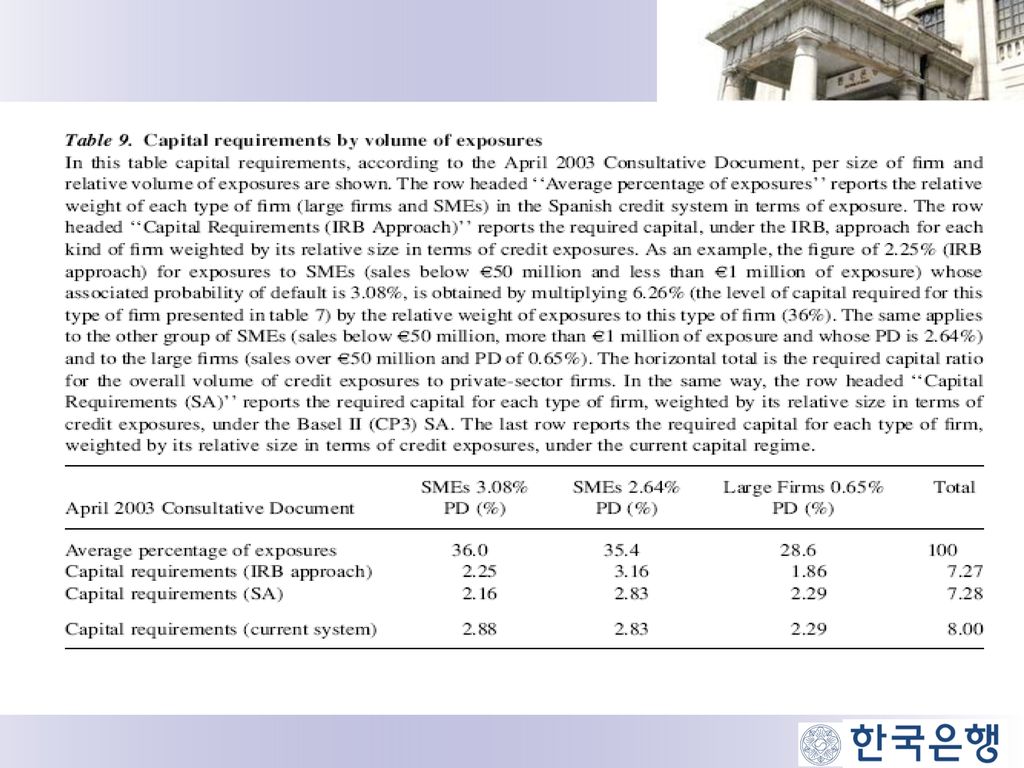

Saurina and Trucharte(2004)

Jesus Saurina and Carlos Trucharte, 2004, The impact of Basel II on lending to small- and medium-sized firms: A regulatory policy assessment based on Spanish credit register data, Journal of Financial Services Research 26:2, Data: Bank of Spain Credit Register

58

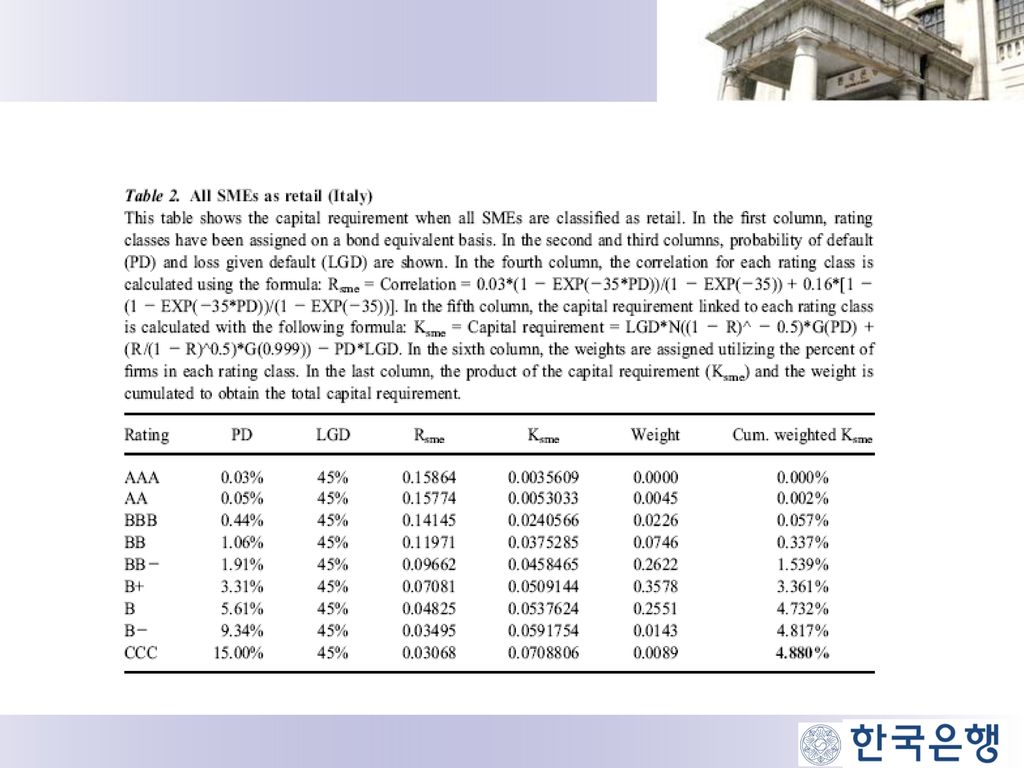

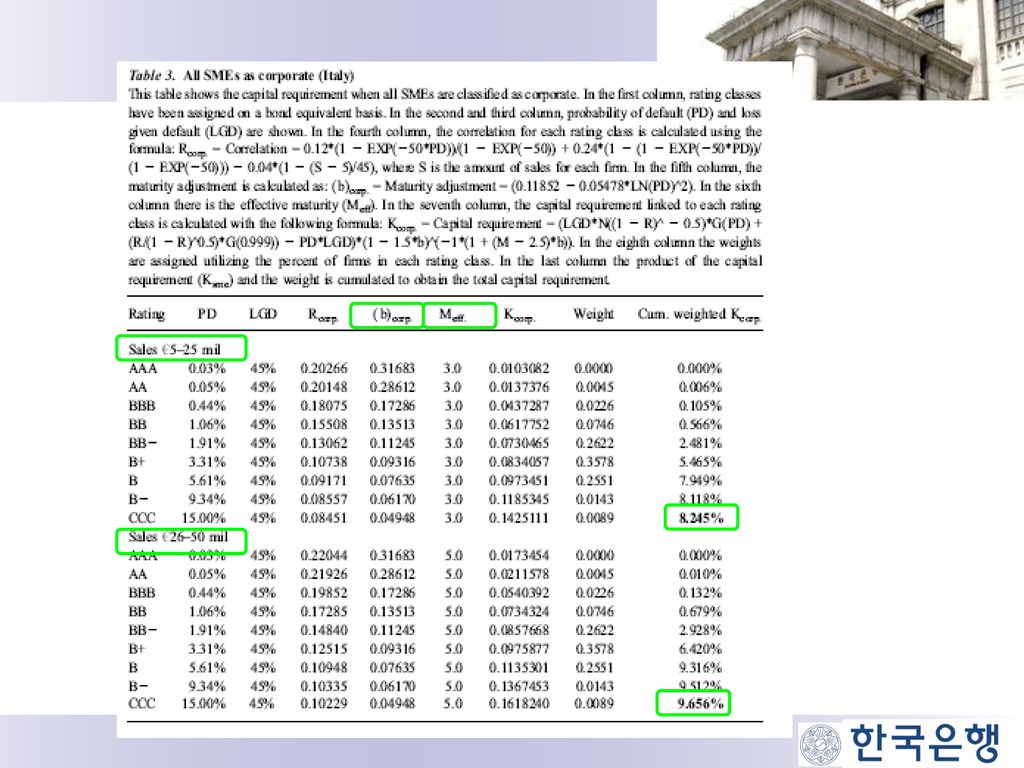

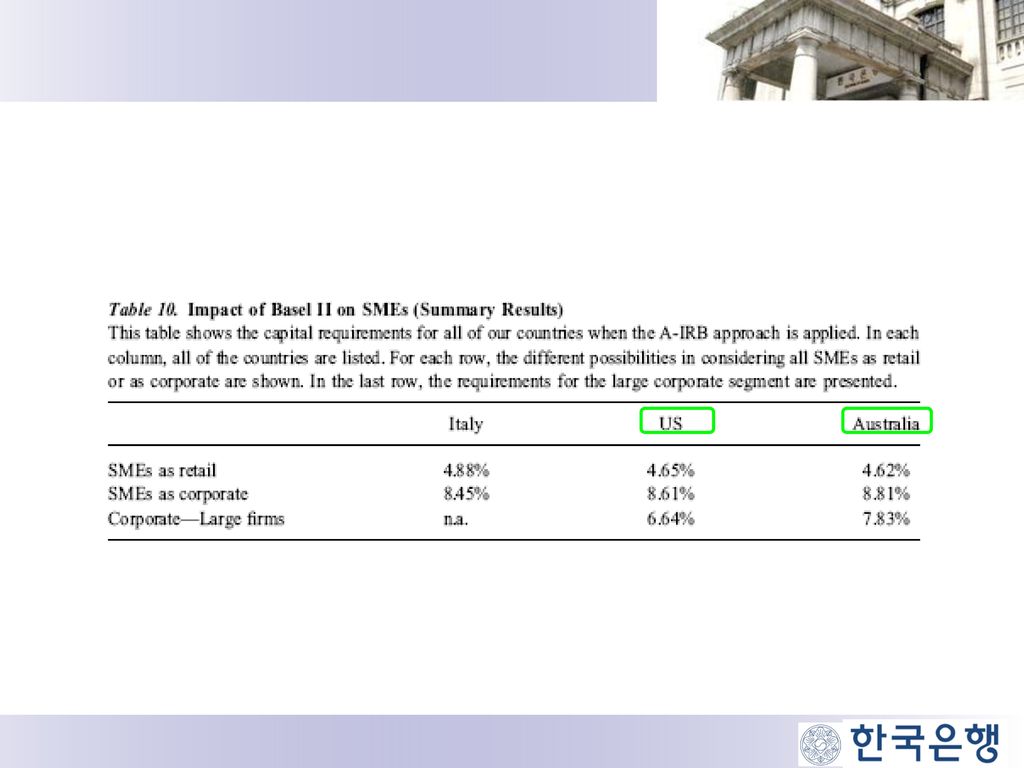

Altman and Sabato (2005) 20,193 SMEs from a Italian bank

Edward I. Altman and Gabriele Sabato, 2005, Effects of the new Basel capital accord on bank capital requirements for SMEs, Journal of Financial Services Research 28:1/2/ Data: 20,193 SMEs from a Italian bank 5,749 SMEs out of 10,000 firms for Australian case 3,552 SMEs for U.S. case (Compustat)

")

62

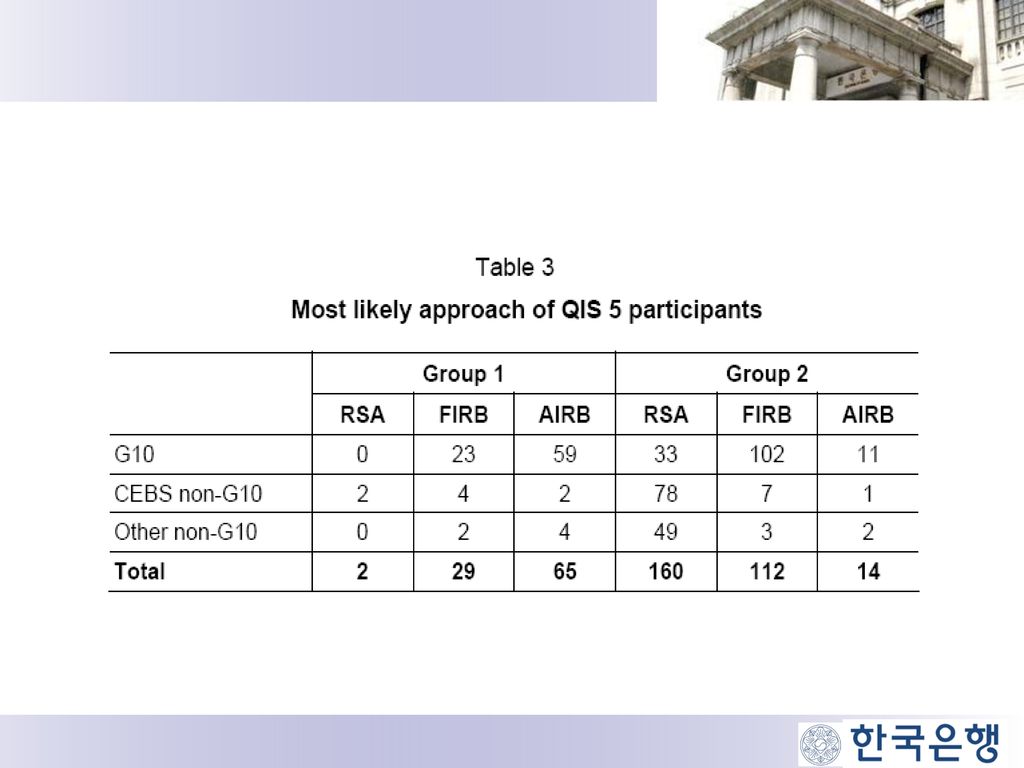

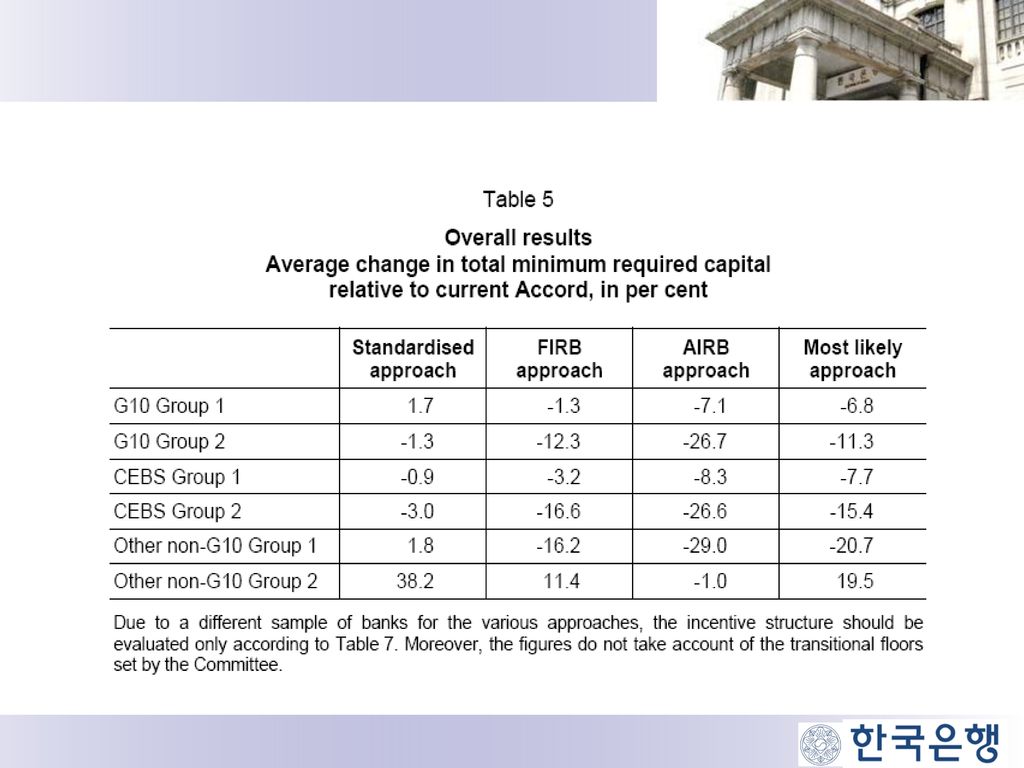

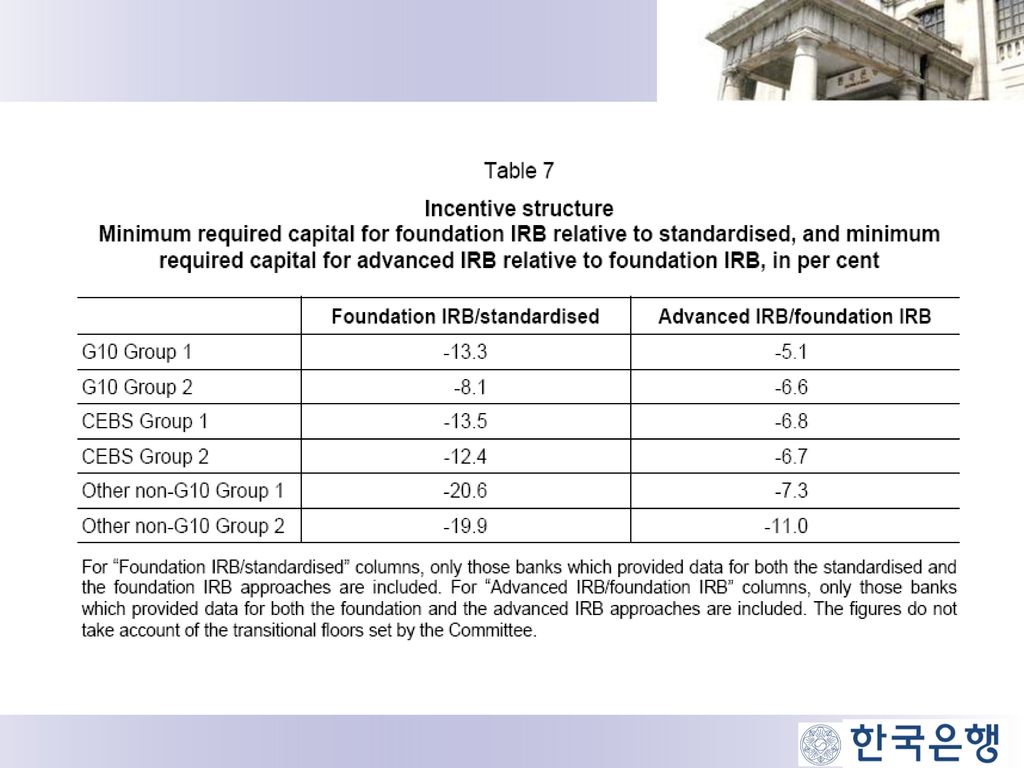

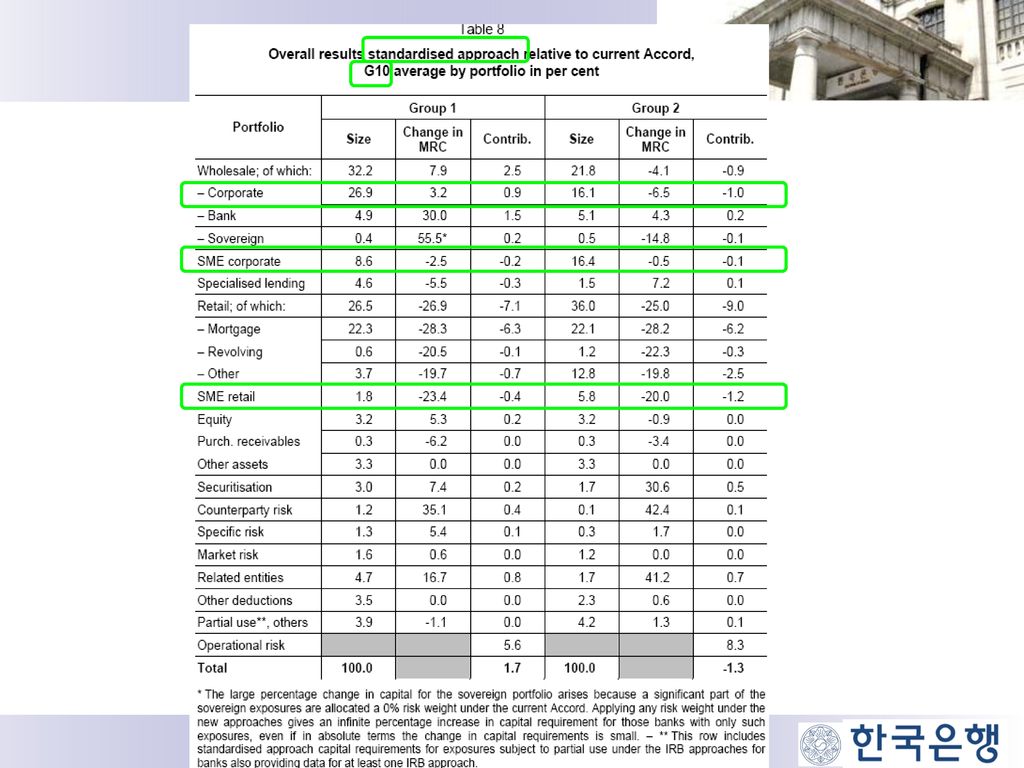

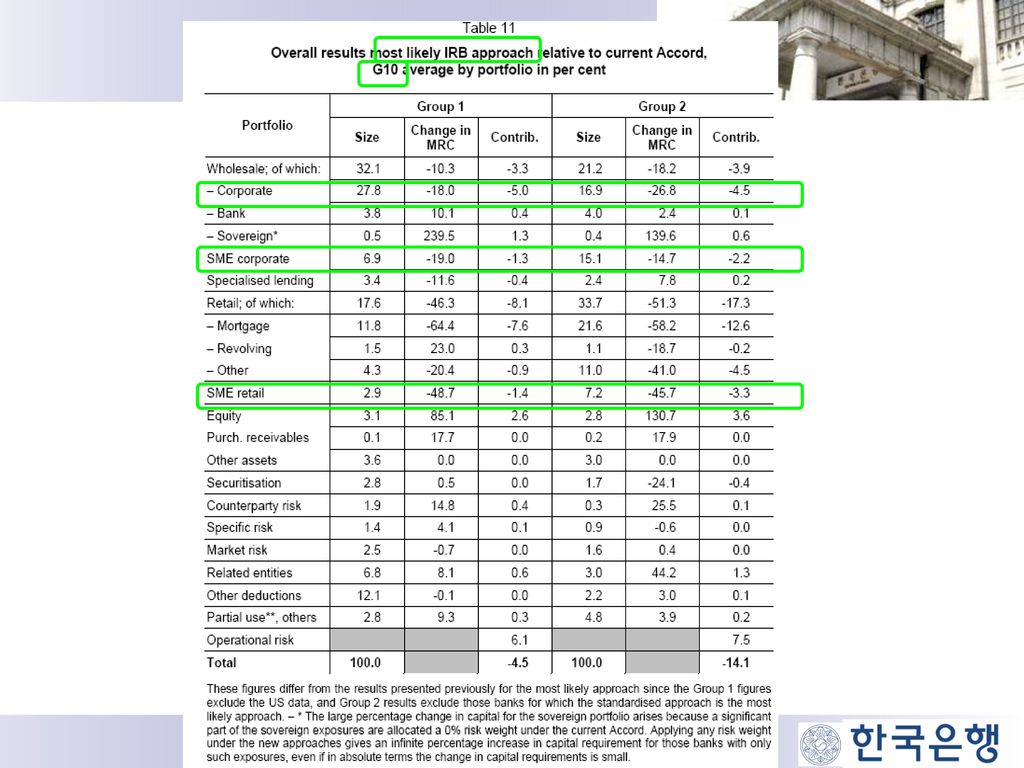

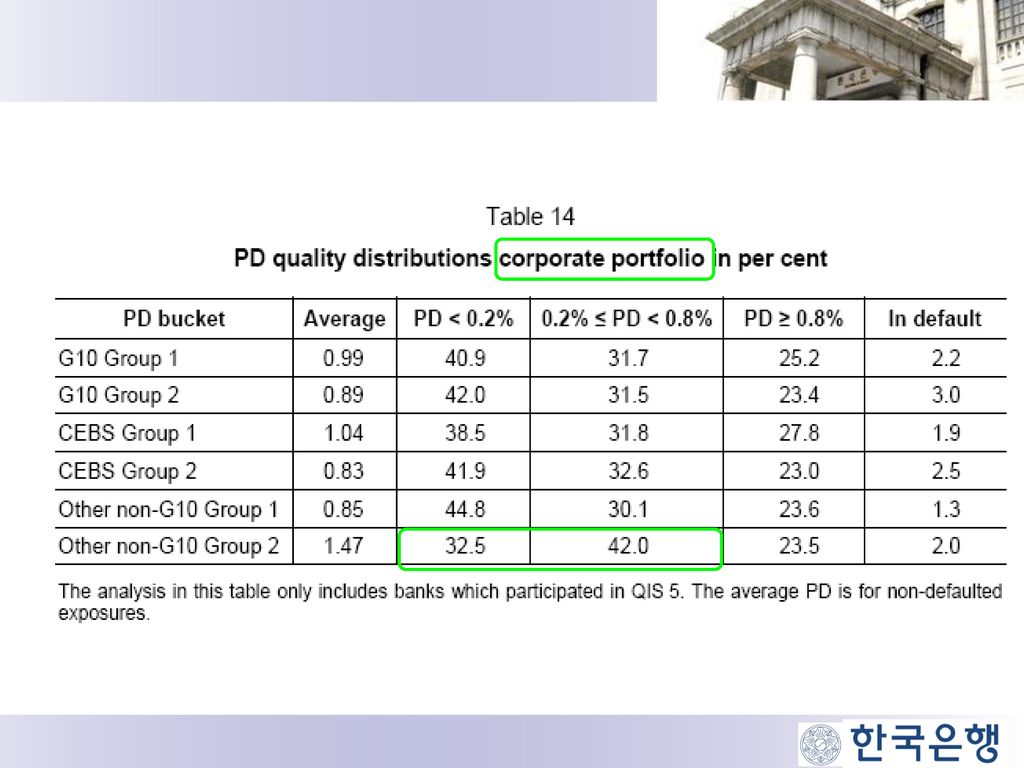

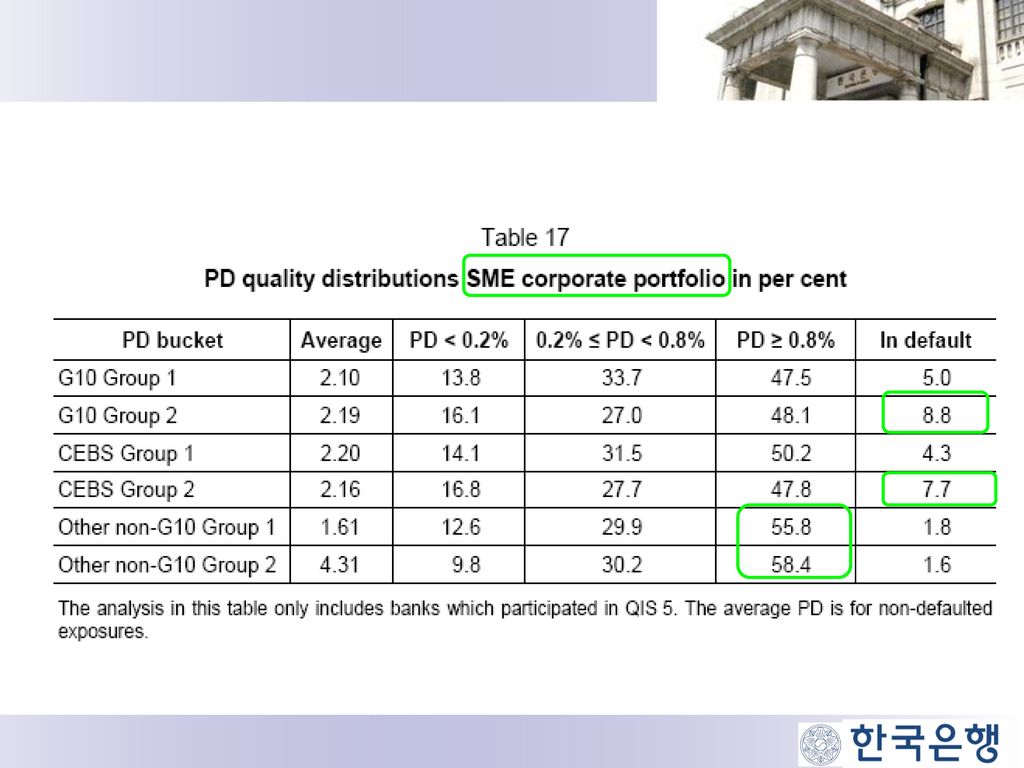

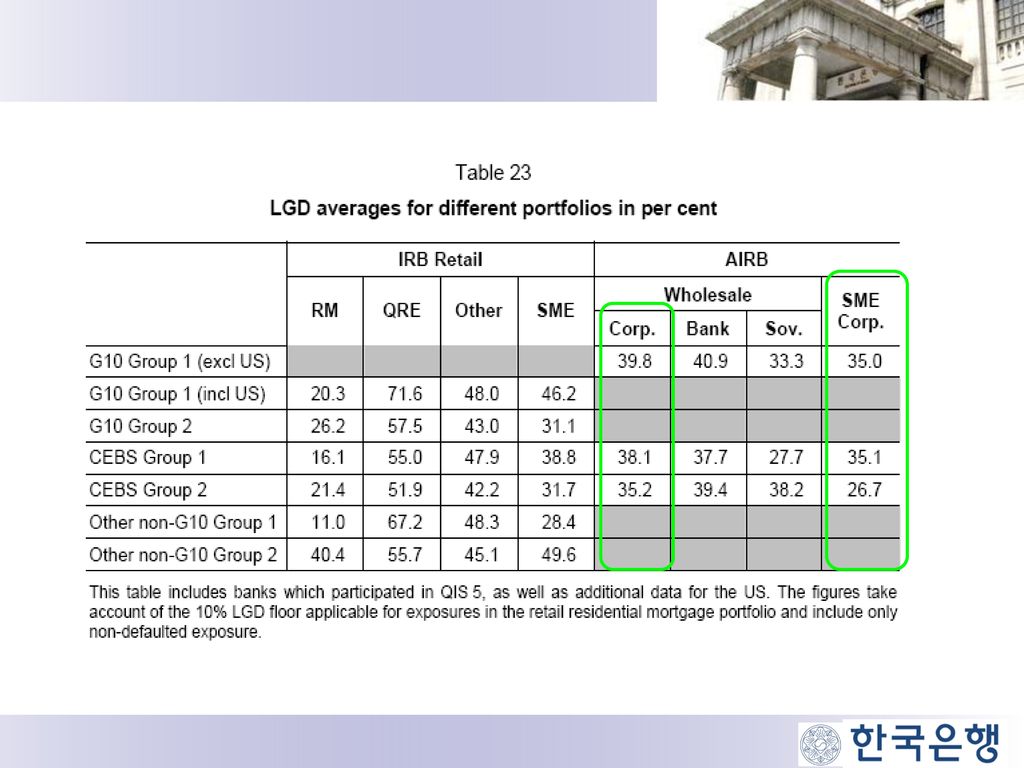

QIS 5

71

바젤 II 도입관련 주요 이슈

72

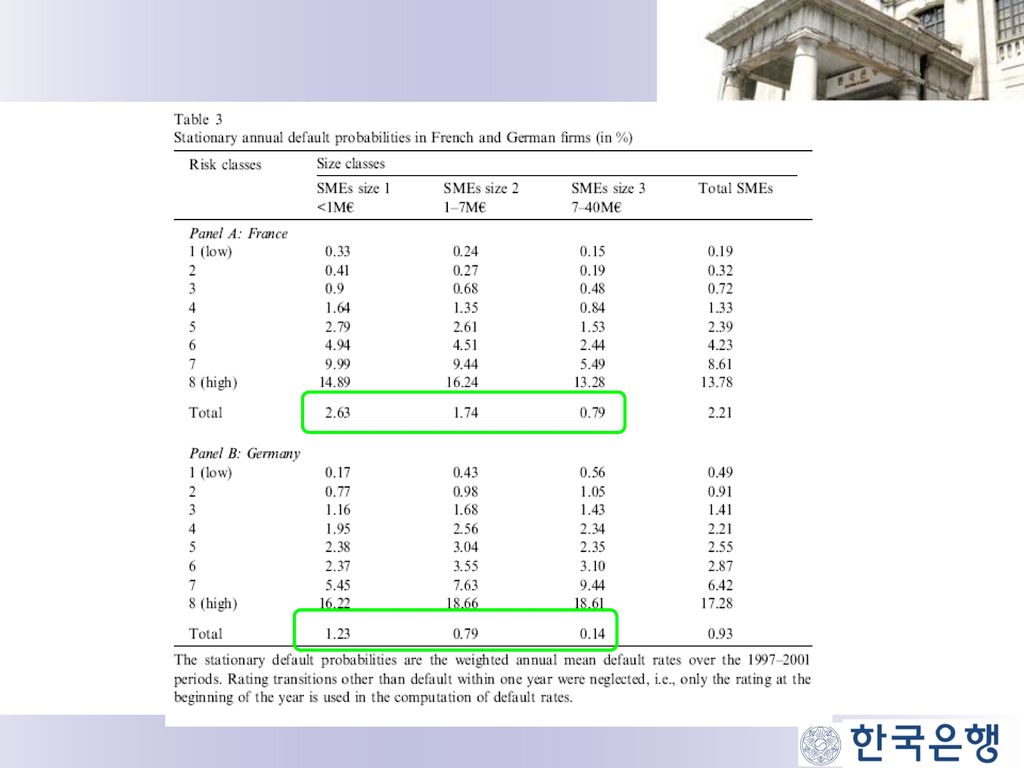

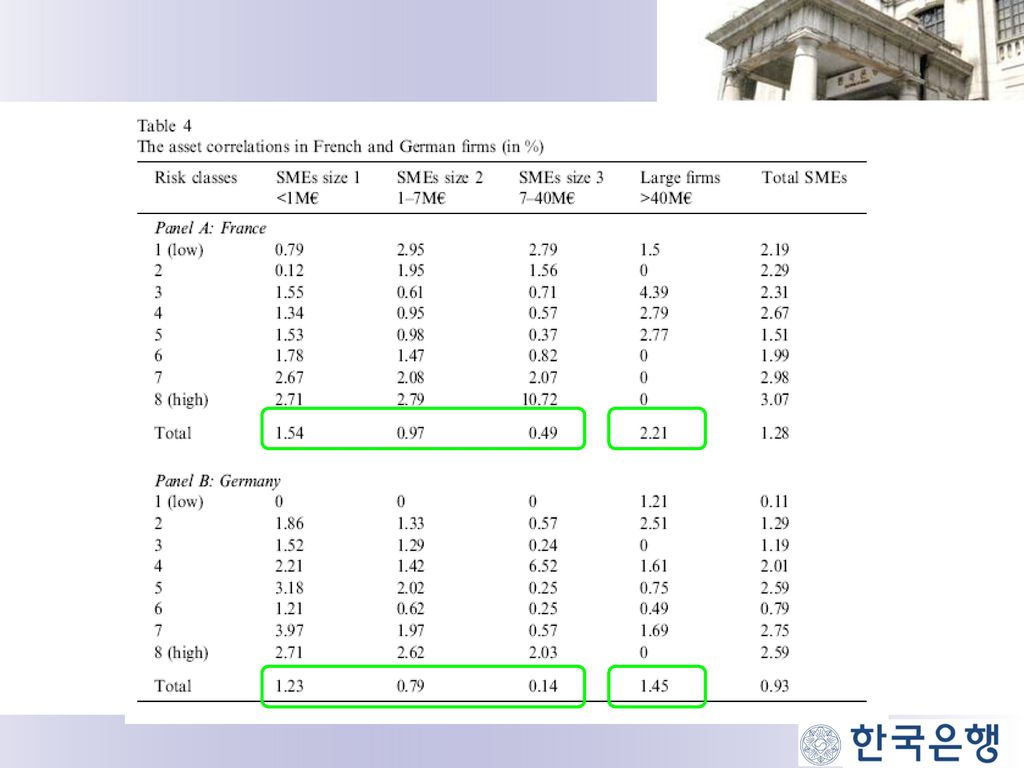

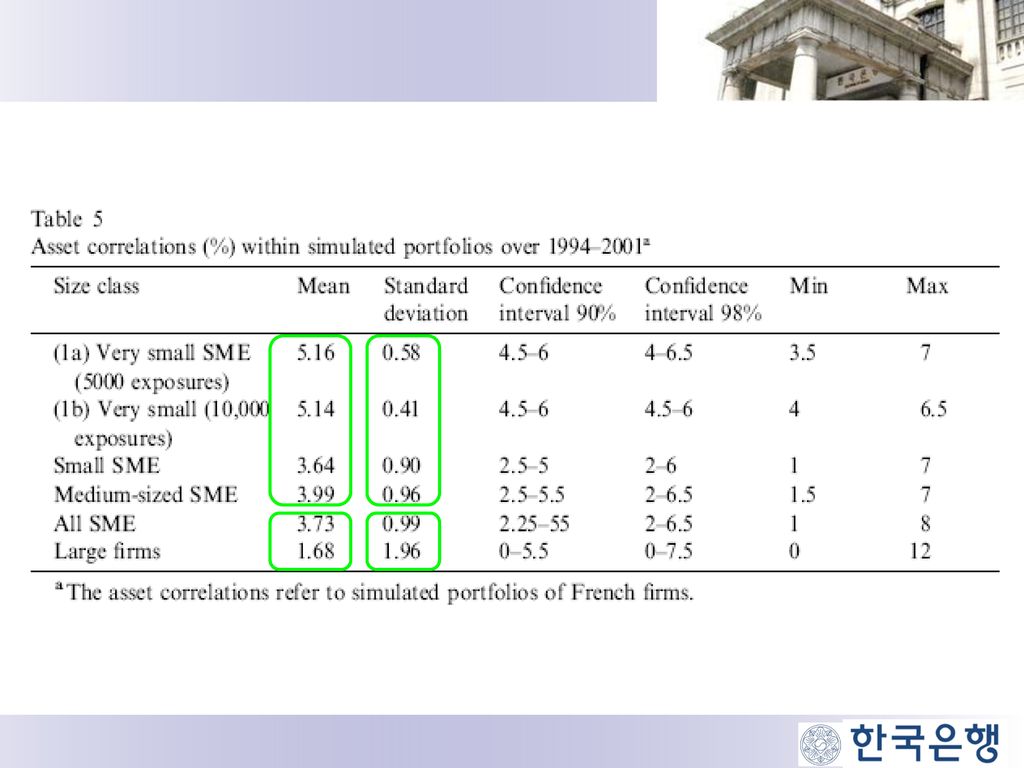

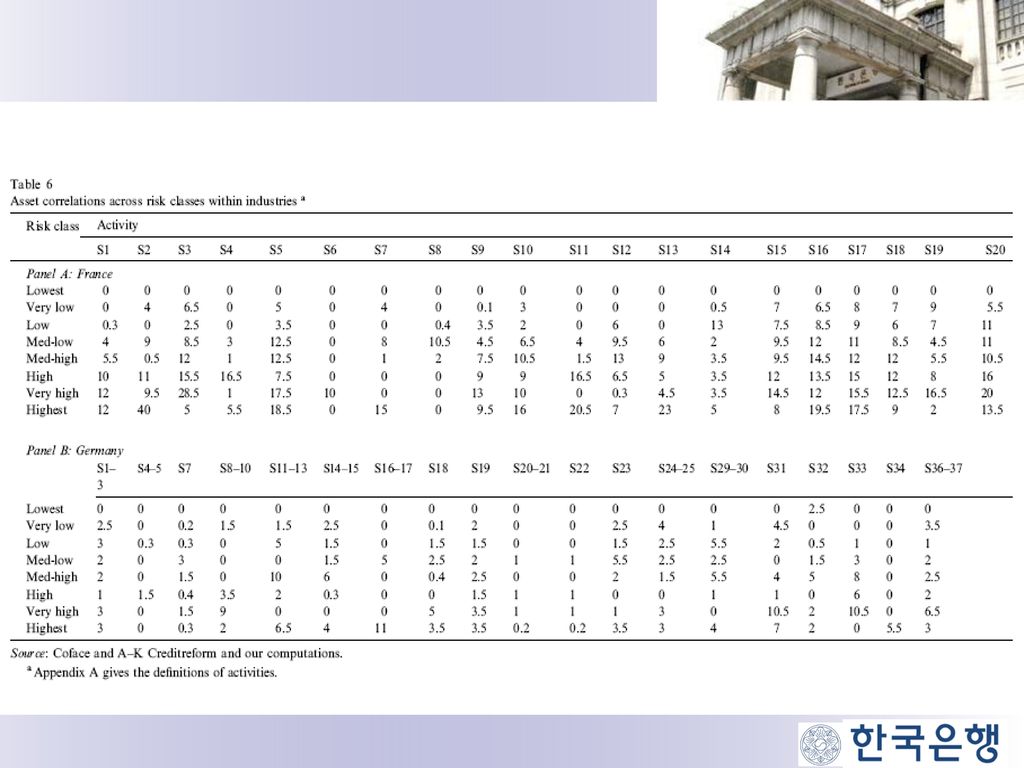

Michel Dietsch and Joel Petey (2004)

Michel Dietsch and Joel Petey, 2004, Should SME exposures be treated as retail or corporate exposes? A comparative analysis of default probabilities and asset correlations in French and German SMEs, Journal of Banking and Finance 28:

76

Possible reasons for low asset correlation

Too short to cover an entire business Possibly boom periods Very large samples

79

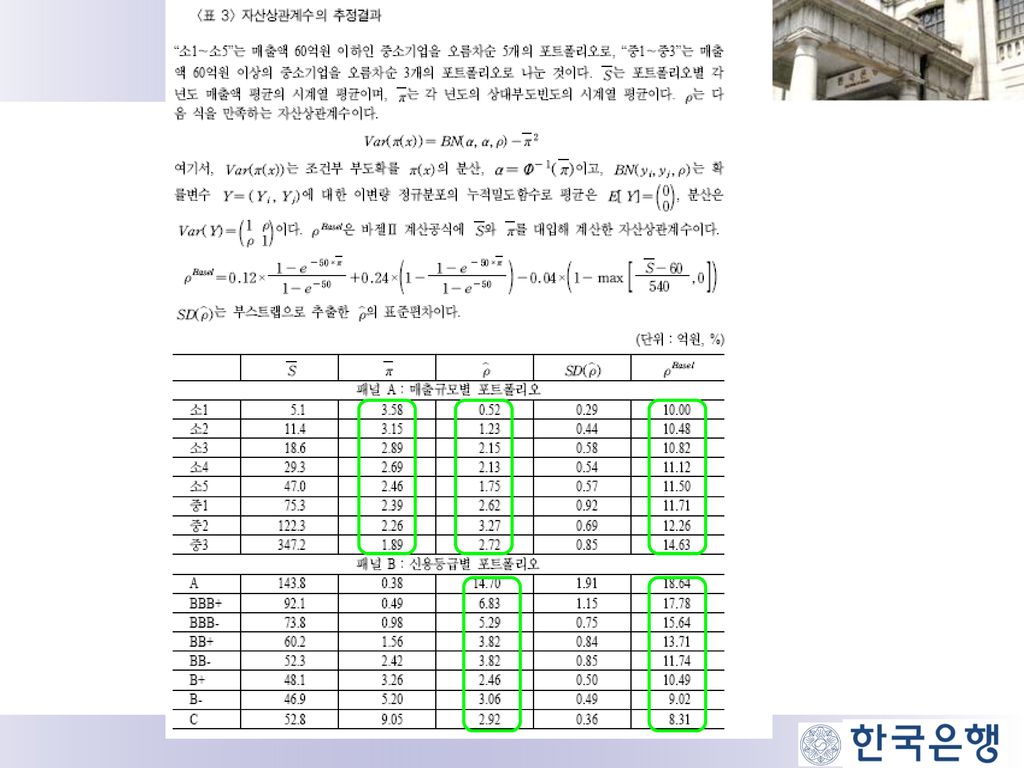

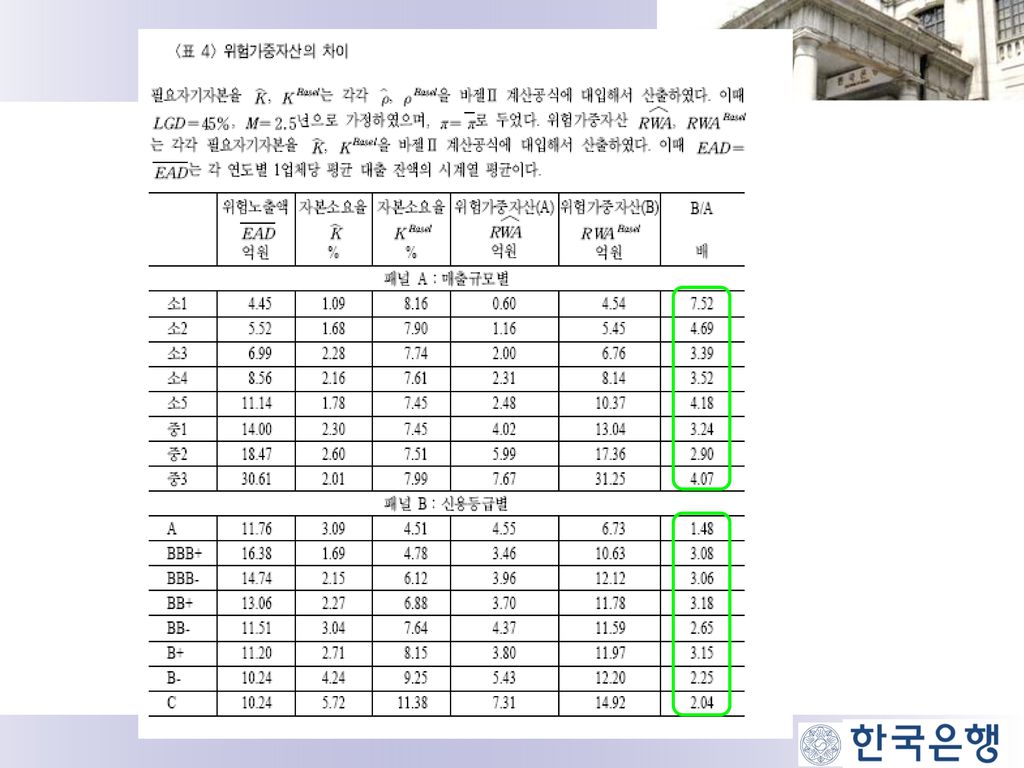

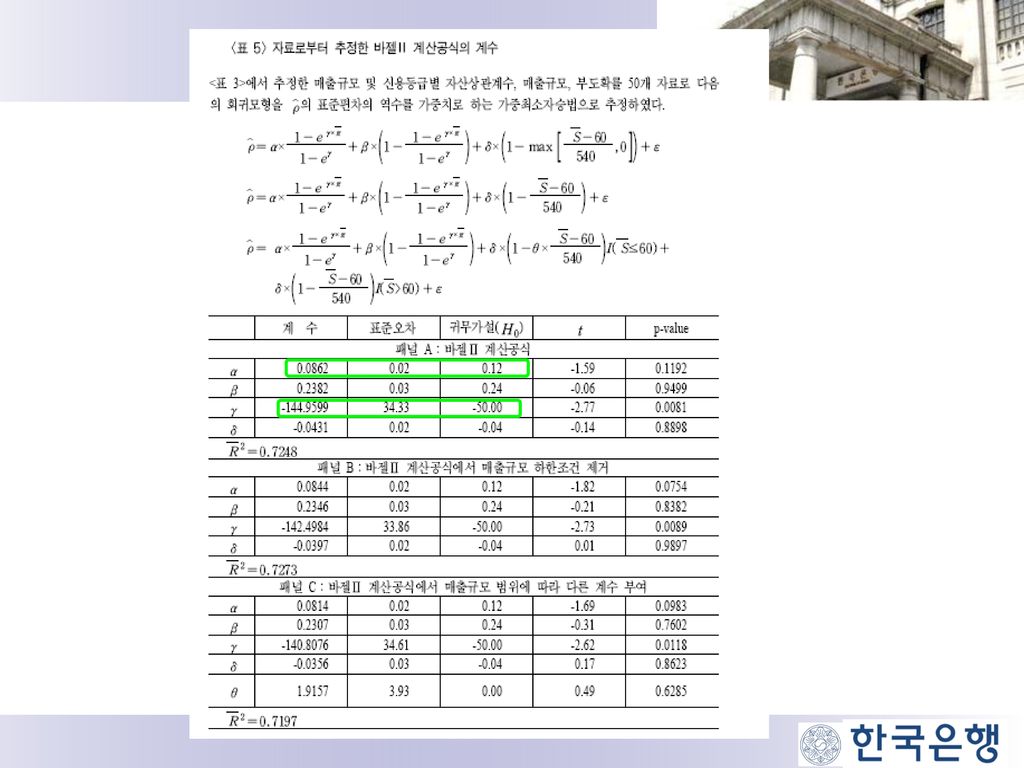

정재만·조태근 (2005) 정재만·조태근, 2005, 바젤II 자산상관계수 계산공식의 현실성 검토: 중소기업 대출 포트폴리오를 대상으로, 금융학회지 10:2, Data: , 기업은행 방법론: Dietsch and Petey (2004)

")

83

서상원 (2006) 서상원, 2006, 바젤II 도입과 은행의 대출행태 분석, 금융연구 20:2,

서상원, 2006, 바젤II 도입과 은행의 대출행태 분석, 금융연구 20:2,")

104

강의 목차 머리말 바젤II 개요 바젤II와 은행대출 Q&A

105

감사합니다

Similar presentations

새사연 강좌 0.>")

장래의 어느 시점에 그 대가를 지급할 것을 약속하고 현 재의 경제가치를 획득할 수 있는 능력 신용거래에 따른 대손위험의 최소화와 합리적인 거래처 의 결정을 위해 거래상대방에 대한.>")

강문식 ( 민주노총전북본부 교선부장 )>")

오후 1시>")

>")