Download presentation

Presentation is loading. Please wait.

1

노인가계의 자산구조 양극화 실증분석 및 정책제언연구

노인가계의 자산구조 양극화 실증분석 및 정책제언연구 배미경,최운열,김인숙,이호선 부교수, 계명대학교 경제통상대학 소비자정보과 교수, 서강대학교 경영학과 교수, 신흥대학 경영대학 경제학과 박사과정, 서강대학교 경영학과

2

I. 문제제기 우리나라 인구 연령구조: 급속한 고령화 2000년 고령인구가 7%(the aging)

2019년 14% (the aged) 2026년 20% (the super aged) 고령사회에 대한 대비 부족; 사회복지, 경제 및 산업전반에 걸친 준비가 필요함

2026년 20% (the super aged) 고령사회에 대한 대비 부족; 사회복지, 경제 및 산업전반에 걸친 준비가 필요함.")

3

세계 인구의 고령화 추세 2004년 UN이 발표한 “World Population Prospects”에서 OECD국가의 인구증가는 크지 않을 것이며 낮은 출산율, 고령화 현상이 두드러질 전망(고광수 외 2005) 아시아 국가들 중에서 한국이 가장 심한 고령화 가능성을 보여줄 것임을 예견 북한과 우리나라가 인구감소율로 인한 고령화 영향이 가장 큼(2050년 인구증가율이 -0.65%로 세계에서 가장 낮은 수준을 전망)

")

4

노령화 효과노인 부양률 노인부양률: 65세 이상 인구를 15-64세 인구로 나눈 노인부양률이 고령화의 진정한 영향

전세계 노인부양률은 100년간 엄청난 변화 특히 2050년 이후 노인부양률의 큰 증가 예상 OECD와 선진국의 노인부양률은 2050년에 43% 와 44% 한국의 노인부양률 증가는 전세계적으로 가장 빠르게 진행될 것으로 2050년 노인부양률 자체는 일본이 가장 높으나, 증가율은 한국이 1위(2050년 65%) 한국의 노인부양률 증가는 전세계적으로 유래가 없던 현상으로 OECD회원국 중에서 한국이 가장 심각한 고령화 문제에 직면하게 될 것으로 예측

한국의 노인부양률 증가는 전세계적으로 유래가 없던 현상으로 OECD회원국 중에서 한국이 가장 심각한 고령화 문제에 직면하게 될 것으로 예측.")

5

노인가계 재정상태 연구의 필요성 소득수준의 향상으로 생활수준이 높아짐 은퇴기간이 과거보다 상대적으로 길어짐

부모 부양의식은 더욱 약화될 것이며, 핵가족화 가속 은퇴 후의 경제문제도 스스로 계획하고 해결해야 함 급격한 노령화 사회로의 전환점에서 사회적 준비가 전혀 되어 있지 않음: 2030년 국민연금의 고갈을 예견하고 있음 노인가계의 재정상태를 파악하고 이를 분석․평가하는 일은 합리적인 재무관리를 유도하여 가계의 궁극적 재무목표인 재정적 안정(financial security)을 이룩하는데 매우 중요함

을 이룩하는데 매우 중요함.")

6

II. 이론적 배경 및 선행연구 마코위츠의 포트폴리오 이론: 한 종목에 집중적으로 투자하는 것보다 여러 종목에 분산투자 함으로 위험 감소 효과 : 포트폴리오 P의 기대수익률 : 개별주식 i가 포트폴리오 P에서 차지하는 투자비중. 단 : 포트폴리오 P를 구성하는 주식의 수 : 포트폴리오 수익률 : 포트폴리오 P의 기대수익률 2 ) ( P R Var s =

( P. R. Var. s. =")

7

가계의 포트폴리오 구성 가계도 역시 포트폴리오 이론을 적용하여 투자가능한 대안들 즉 예금, 주식,채권,보험,부동산등에 분산투자 구성 평균=> 수익률, 위험=> 분산 또는 표준편차 예> 토지 m=0.22 s=0.19 회사채 m=0.18 s=0.05 주식 m=0.25 s=0.31 우리나라 가계의 포트폴리오부동산 비중이 매우 높게 나타나고, 주식비중이 현저히 낮은 것으로 나타났음(배미경 & Sherman, 2004/ AFCPE)

")

8

“Comparison of portfolios in Korean and U. S

“Comparison of portfolios in Korean and U.S. Households” Bae & Hanna, AFCPE 2004 Income Quartile Lowest 25% 25 – 50 % 50 -75% Highest 25% Financial asset: U.S. Korea Korea. Mean Income $21,693 $11,350 $42,921 $18,830 $55,974 $19,815 $100,949 $25,866 Mean value of assets $31,056 $11,418 $49,840 $36,745 $57,622 $64,545 $520,647 $504,257 Savings deposits 41.4% 46.5% 11.7% 43.5% 26.5% 53.9% 7.20% 76.6% Stocks, bonds, mutual funds 8.82% 0.9% 66.4% 1.07% 17.3% 0.58% 69.4% 2.17% Retirement account/ life insurance 42.9% 46.9% 21.2% 51.2% 50.6% 42.4% 8.45% 12.6% Other 6.91% 5.1% 2.35% 4.67% 5.60% 3.12% 14.9% 8.59%

9

2)Ando & Modigliani 생애주기 가설

Ando & Modigliani 생애주기 가설")

10

Modigliani & Brumberg(1954)의 생애주기 가설과 저축률/금융자산보유액

생애주기가설이 입증되면 고령화가 진전될수록 민간 저축률은 하락하게 될 것임 거시자료와 미시자료의 차이점, 국가간 차이도 존재

11

3)재무비율 이론 개발 및 적용 가계 재무비율은 Griffith(1985)와 Mason& Griffith(1988)가 처음 개발함 지표를 실증적 연구에 적용한 Prather(1990)는 16개 재정비율을 가계의 강점과 약점을 평가하는데 이용하고, 재무목표에 따른 재무상태, 순자산의 유동화 정도 및 지불능력에 대한 정보를 제공하는데 유용함 그 외 Garman & Forgue(1994), Winger & Frasca(1989), DeVaney(1994)의 연구 국내 재무비율을 이용한 여러 문헌 우리나라 실정에 적합한 재무비율과 준거기준의 개발이 필요함을 지적함

는 16개 재정비율을 가계의 강점과 약점을 평가하는데 이용하고, 재무목표에 따른 재무상태, 순자산의 유동화 정도 및 지불능력에 대한 정보를 제공하는데 유용함. 그 외 Garman & Forgue(1994), Winger & Frasca(1989), DeVaney(1994)의 연구. 국내 재무비율을 이용한 여러 문헌 우리나라 실정에 적합한 재무비율과 준거기준의 개발이 필요함을 지적함.")

12

* 8가지 재무비율 측정도구 재무상태평가지표 개 념 재무비율 준거기준 가이드라인선정 원칙 안정성지표 가계수지지표

개 념 재무비율 준거기준 가이드라인선정 원칙 안정성지표 가계수지지표 가계소득에 대한 생활비의 비율로 소비성향과 적자여부를 파악할 수 있는 지표 월평균생활비/ 월평균가계소득 <1.0 낮을수록 좋을 것으로 예상되나 저소득층의 경우는 너무 낮아도 문제 비상자금지표 실업 등의 사건으로 인하여 알시적으로 소득이 중단될 경우 유동성이 큰 금융자산으로 현재 생활수준을 몇 개월 정도 유지할 수 있는지를 평가할 수 있는 지표 금융자산/ >3 높을수록 바람직함 위험대비지표 장기적인 위험에 대한 대비정도를 파악할 수 있는 지표. 가계소득에 대비하여 보험료를 어느 정도 지출하는가를 측정하여 위험대비정도를 평가하는 지표 월평균보험료/ 0< <0.2 높을수록 보장수준이 높아 위험대비는 잘 되어있을 것으로 예상되나 지나치게 많을 경우 현재의 소비를 위축시킬 수 있음 부채부담지표 가계가 보유하고 있는 총자산을 가지고 부채를 청산할 수 있는지 알려주는 부채상환능력지표이며, 추가대출여부를 판단하는데 이용할 수 있는 지표 총부채/총자산 <0.8 낮을수록 바람직함 성장성지표 저축성향지표 가계소득에서 어느 정도를 저축하는지를 측정함으로써 저축성향을 통하여 가계의 성장성을 평가할 수 있는 지표 연간총저축액/ 연간가처분소득 >0.1 높을수록 바람직할 것으로 예측욈 유동성지표 총자산에서 금융자산이 차지하는 비중으로 측정하여 가계의 유동성을 알려주는 지표 금융자산/총자산 높을수록 바람직하며 특히 노년가계에서 중요함 투자성향지표 자산을 운영하면서 위험을 있지만 수익성이 상대적으로 높을 투자자산으로 포트폴리오를 구성하는 정도를 측정함으로써 가계경제의 성장성을 평가하는 지표 투자자산/총자산 0.05< < 0.1 높을수록 수익성은 높아질것이나 위험성도 상대적으로 증가함 총자산에서 실물자산이 차지하는 비중으로 가계의 실물자산에 대한 투자성향을 평가할 수 있는 지표 실물자산/총자산 <0.9 지나치게 실물자산의 비중이 큰 것은 유동성을 저해시키는 문제가 있음

13

4)불평등, 양극화 지수 소득불평등 지표(Inequality)

지니계수 GINI (Gini Coefficient) 변이계수자승 SCV (Squared Coefficient of Variance) 앳킨슨 지수 ATK(Atkinson index) Esteban & Ray의 양극화지수: 양극화에 대한 최초의 공리체계를 발표함 Wolfson의 양극화지수: 소득 중위수로 부터 분포가 퍼질수록 양극화 현상이 심화되었다고 정의, 양극화에 관한 서수적 척도를 제안함

변이계수자승 SCV (Squared Coefficient of Variance) 앳킨슨 지수 ATK(Atkinson index) Esteban & Ray의 양극화지수: 양극화에 대한 최초의 공리체계를 발표함. Wolfson의 양극화지수: 소득 중위수로 부터 분포가 퍼질수록 양극화 현상이 심화되었다고 정의, 양극화에 관한 서수적 척도를 제안함.")

14

지수산출방법 Gini지수의 산출은 남상섭, 신범철, 안병룡(2005, 창업정보학회지)과 같은 방법으로 산출함

Wolfson지수의 산출은 최희갑(2002, 국제경제연구)과 같은 방법으로 산출함. (m은 median을, T는 0.5와 인구의 하위절반의 소득비중의 차이로 계산한다.) SCV는 남상섭, 신범철, 안병룡(2005, 창업정보학회지)과 같은 방법으로 산출함. Atkinson지수는 e=0.5로 하여 남상섭, 신범철, 안병룡(2005, 창업정보학회지)과 같은 방법으로 산출함.

과 같은 방법으로 산출함. (m은 median을, T는 0.5와 인구의 하위절반의 소득비중의 차이로 계산한다.) SCV는 남상섭, 신범철, 안병룡(2005, 창업정보학회지)과 같은 방법으로 산출함. Atkinson지수는 e=0.5로 하여 남상섭, 신범철, 안병룡(2005, 창업정보학회지)과 같은 방법으로 산출함.")

15

<표1> 가계 포트폴리오에 관한 연구 고찰

연구자 논문제목 연구내용 및 결과 Ramaswami, S. N. Srivastava, R. K. McInosh, T. H. (1992) An exploratory study of portfolio objectives and asset holdings 가계재무목표는 가족생활주기, 자산수준, 투자위험태도와 상관이 있고, 가계특성요인과 자산보유여부 간에는 직접적 효과 및 가계 재무목표를 통한 간접효과가 있음. Davis (1993) The proceedings of the American council on consumer interests 자녀가 있는 가계일수록 채권 보유가능성이 높고 가구주교육수준 및 소득제곱변수가 모든 유형의 자산 보유에 정적인 영향을 미치는 것으로 나타남. Xiao (1996) Effects of family income and life cycle stages on financial asset ownership 소득은 은행저축예금과 양도성예금증서를 제외한 나머지 9개 자산의 보유 정도에 정적인 영향, 가족생활주기 변수들도 금융자산 보유여부에 유의한 영향을 미치는 것으로 나타남. 범수인ㆍ문숙재 가족생활주기에 따른 가계의 투자계획에 관한 연구 가계투자 계획은 형성기, 자녀 출산 및 양육기에는 주택자금 마련, 자녀교육기에는 자녀 교육비마련, 자녀 성년기 및 결혼기에는 자녀 결혼자금 마련, 노년기에는 노후 생활의 안정. 문숙재ㆍ양정선 가계의 위험자산과 안전자산 투자분석: 금융자산을 중심으로 도시거주자, 가구주 교육수준, 이전․기타소득, 총 가계지출 높을수록 위험자산투자 확률이 높고 위험자산투자는 근로소득 이외 부수적 근로소득이 투자원천으로 투입, 안전자산투자는 근로소득에 가장 큰 영향을 받음. 문숙재 김순미 김연정 노인가계와 비노인가계의 재정상태 비교분석 노인가계의 가계총소득, 근로소득, 가계경상소득, 가계소비지출 수준은 비노인가계에 비해 낮은 수준, 전통적인 생애주기가설에서 노인가계의 경제수준을 완충해 줄 것으로 기대되는 가계자산도 두 집단이 비슷한 수준으로 보유하고 있음.

An exploratory study of portfolio objectives and asset holdings. 가계재무목표는 가족생활주기, 자산수준, 투자위험태도와 상관이 있고, 가계특성요인과 자산보유여부 간에는 직접적 효과 및 가계 재무목표를 통한 간접효과가 있음. Davis. (1993) The proceedings of the American council on consumer interests. 자녀가 있는 가계일수록 채권 보유가능성이 높고 가구주교육수준 및 소득제곱변수가 모든 유형의 자산 보유에 정적인 영향을 미치는 것으로 나타남. Xiao. (1996) Effects of family income and life cycle stages on financial asset ownership. 소득은 은행저축예금과 양도성예금증서를 제외한 나머지 9개 자산의 보유 정도에 정적인 영향, 가족생활주기 변수들도 금융자산 보유여부에 유의한 영향을 미치는 것으로 나타남. 범수인ㆍ문숙재. 가족생활주기에 따른 가계의 투자계획에. 관한 연구. 가계투자 계획은 형성기, 자녀 출산 및 양육기에는 주택자금 마련, 자녀교육기에는 자녀 교육비마련, 자녀 성년기 및 결혼기에는 자녀 결혼자금 마련, 노년기에는 노후 생활의 안정. 문숙재ㆍ양정선. 가계의 위험자산과. 안전자산 투자분석: 금융자산을 중심으로. 도시거주자, 가구주 교육수준, 이전․기타소득, 총 가계지출 높을수록 위험자산투자 확률이 높고 위험자산투자는 근로소득 이외 부수적 근로소득이 투자원천으로 투입, 안전자산투자는 근로소득에 가장 큰 영향을 받음. 문숙재. 김순미. 김연정. 노인가계와 비노인가계의 재정상태 비교분석. 노인가계의 가계총소득, 근로소득, 가계경상소득, 가계소비지출 수준은 비노인가계에 비해 낮은 수준, 전통적인 생애주기가설에서 노인가계의 경제수준을 완충해 줄 것으로 기대되는 가계자산도 두 집단이 비슷한 수준으로 보유하고 있음.")

16

<표1> 국내 가계 포트폴리오에 관한 연구 고찰 - 계속

연구자 논문제목 연구내용 및 결과 이은실․최현자 (1996) 가정생활주기에 따른 소비자 포트폴리오 분석 형성기에서 첫 자녀 취학기까지 포트폴리오 구성은 다양하게 증가하나 노년기로 살수록 보유자산의 종류가 줄어들며, 형성기에는 은행저축을, 노년기에는 부동산을 많이 보유. 양세정․이영호 가계저축규모의 결정요인 가계소득수준, 취업자수, 가구주직업, 교육정도가 가계저축규모에 영향을 미침, 가구원수, 가구주연령, 주거상태, 도시화 정도 또한 가계저축규모에 영향력을 가짐. 심영 (1998) 가계의 저축과 차용의 상관관계분석 가계의 월평균 저축액과 월평균 차용상환액, 저축 보유액과 월평균 차용상환액은 정적 상관관계, 저축이 많은 가계가 차용 또한 많음. 윤정혜․성영애 한․일․미 가계의 소비구조 비교를 통한 한국가계의 소비표준 설정 방향 미국에 비해 일본, 한국은 경조비, 관혼상제비등 기타소비지출 비중 높음, 한국가계는 입시위주의 사교육비 지출 부담 증가로 교육비 지출도 미국가계의 5배 이상, 의료보장수준이 낮아 일본가계보다 보건의료비 저축비중이 높은 것으로 나타남. 임정빈 조미환 이영호 도시가계의 재무관리행동과 재정만족도 재무관리수행에는 월평균저축액이, 재정만족도에는 월평균생활비와 월평균저축액이 유의한 영향을 미침, 재정만족도에 대하여 재무관리지식, 월평균 생활비, 월평균저축액, 생활격차감은 직접 및 간접효과를, 재무계획은 재무관리수행을 경유한 간접효과를, 재무관리수행은 유의한 직접효과를 보임. 김연정 (1998a) 은퇴노인가계와 취업노인가계의 소득, 지출 및 자산의 비교분석 은퇴노인가계는 가계가 보유한 자산소득, 이전소득, 비근로소득 및 의료비, 총자산, 실물자산액과 순자산을 취업노인가계에 비해 더 많이 보유하고 있는 것으로 나타남, 그에 반해 취업노인가계는 근로소득과 지출비목 중 피복 및 신발비, 교양오락비, 교육비와 전기통신 및 연료비의 경우 평균 액수가 더 높게 나타남. 김효정 (1999) 부부의 가계재무 관리행동과 재정만족도에 관한 연구 가정에서의 재정문제 해결과 재정만족도를 높이기 위해서는 부부간의 충분한 의사소통과 효율적이 관리행동이 선행되어야 하며, 가계의 저축수준을 높여야 함.

가정생활주기에 따른 소비자 포트폴리오 분석. 형성기에서 첫 자녀 취학기까지 포트폴리오 구성은 다양하게 증가하나 노년기로 살수록 보유자산의 종류가 줄어들며, 형성기에는 은행저축을, 노년기에는 부동산을 많이 보유. 양세정․이영호. 가계저축규모의 결정요인. 가계소득수준, 취업자수, 가구주직업, 교육정도가 가계저축규모에 영향을 미침, 가구원수, 가구주연령, 주거상태, 도시화 정도 또한 가계저축규모에 영향력을 가짐. 심영. (1998) 가계의 저축과 차용의 상관관계분석. 가계의 월평균 저축액과 월평균 차용상환액, 저축 보유액과 월평균 차용상환액은 정적 상관관계, 저축이 많은 가계가 차용 또한 많음. 윤정혜․성영애. 한․일․미 가계의 소비구조 비교를 통한 한국가계의 소비표준 설정 방향. 미국에 비해 일본, 한국은 경조비, 관혼상제비등 기타소비지출 비중 높음, 한국가계는 입시위주의 사교육비 지출 부담 증가로 교육비 지출도 미국가계의 5배 이상, 의료보장수준이 낮아 일본가계보다 보건의료비 저축비중이 높은 것으로 나타남. 임정빈. 조미환. 이영호. 도시가계의 재무관리행동과 재정만족도. 재무관리수행에는 월평균저축액이, 재정만족도에는 월평균생활비와 월평균저축액이 유의한 영향을 미침, 재정만족도에 대하여 재무관리지식, 월평균 생활비, 월평균저축액, 생활격차감은 직접 및 간접효과를, 재무계획은 재무관리수행을 경유한 간접효과를, 재무관리수행은 유의한 직접효과를 보임. 김연정. (1998a) 은퇴노인가계와 취업노인가계의 소득, 지출 및. 자산의 비교분석. 은퇴노인가계는 가계가 보유한 자산소득, 이전소득, 비근로소득 및 의료비, 총자산, 실물자산액과 순자산을 취업노인가계에 비해 더 많이 보유하고 있는 것으로 나타남, 그에 반해 취업노인가계는 근로소득과 지출비목 중 피복 및 신발비, 교양오락비, 교육비와 전기통신 및 연료비의 경우 평균 액수가 더 높게 나타남. 김효정. (1999) 부부의 가계재무 관리행동과 재정만족도에 관한 연구. 가정에서의 재정문제 해결과 재정만족도를 높이기 위해서는 부부간의 충분한 의사소통과 효율적이 관리행동이 선행되어야 하며, 가계의 저축수준을 높여야 함.")

17

<표1> 국내 가계 포트폴리오에 관한 연구 고찰 - 계속

연구자 논문제목 연구내용 및 결과 이상협 (1999) 도시가게의 재무관리와 재정만족도의 영향변수에 관한 연구 재무관리를 잘할수록 재정 만족도 높음, 재정 만족도에 영향을 주는 변수는 소득적정도 인지, 재무관리수준, 소득 순으로 나타남, 생활격차감은 재정만족도에 부정적인 영향 미침, 재정만족도를 높이기 위해서는 재무관리, 효율적인 가계운영이 요구됨. 이윤금 노인가계의 식료품비 지출규모 및 관련요인 분석: 취업노인가계와 비취업노인가계의 비교를 중심으로 중회귀분석과 tobit 분석을 이용하여 기타 가계 특성을 통제한 상태에서 노인가계의 식료품비 지출규모를 취업여부에 따라 비교하였으며, 그 결과 취업노인가계가 비취업노인가계에 비해 외식비의 지출이 더 많은 것으로 나타남. 박주영․최현자 자산계층별 가계 포트폴리오 분석 저자산계층은 타 자산계층과 가계 특성이나 포트폴리오 측면에서 차이를 보임, 모든 계층에서 실물자산의 비중이 높았으나 상대적으로 고자산계층의 실물 자산 비중이 높았으며, 우리나라의 경우 안전금융자산을 확보 한 후 위험금융자산으로 진전하며 자산이 더욱 증가할 경우 다른 형태의 실물자산에 대한 투자비중을 늘리는 것으로 나타남. 심영 (2000) 단독가계 노인 소비자의 소득, 자산, 소비지출 소득, 자산, 소비지출의 세 측면에서 모두 유배우 노인가계는 남자 노인가계나 여자 노인가계에 비해 상대적으로 경제복지 정도가 높고, 소득과 자산 측면에서 경제복지를 평가해 보았을 때 남자 노인가계가 여자 노인가계에 비해 열악한 것으로 나타났으나, 소비지출 측면에서는 여자 노인가계가 남자 노인가계에 비해 더 열악한 것으로 나타남. 배성경(2000) 도시가계의 금융자산 포트폴리오 선택: 대구 지역을 중심으로 도시가계는 금융자산 중 보통예금을 가장 많이 보유하고 있었으며, 월평균소득이 높을수록 수익성을 추구, 부인의 연령이 낮을수록 안전성이 높은 의식을 소유하였으며, 자녀 출산 및 앙육기 집단이 안전성을 추구하는 것으로 나타남, 또한 출산 및 양육기 집단이 환금성의 가장 높은 의식을 가지고 있음.

도시가게의 재무관리와 재정만족도의 영향변수에 관한 연구. 재무관리를 잘할수록 재정 만족도 높음, 재정 만족도에 영향을 주는 변수는 소득적정도 인지, 재무관리수준, 소득 순으로 나타남, 생활격차감은 재정만족도에 부정적인 영향 미침, 재정만족도를 높이기 위해서는 재무관리, 효율적인 가계운영이 요구됨. 이윤금. 노인가계의 식료품비 지출규모 및 관련요인 분석: 취업노인가계와 비취업노인가계의 비교를 중심으로. 중회귀분석과 tobit 분석을 이용하여 기타 가계 특성을 통제한 상태에서 노인가계의 식료품비 지출규모를 취업여부에 따라 비교하였으며, 그 결과 취업노인가계가 비취업노인가계에 비해 외식비의 지출이 더 많은 것으로 나타남. 박주영․최현자. 자산계층별 가계 포트폴리오. 분석. 저자산계층은 타 자산계층과 가계 특성이나 포트폴리오 측면에서 차이를 보임, 모든 계층에서 실물자산의 비중이 높았으나 상대적으로 고자산계층의 실물 자산 비중이 높았으며, 우리나라의 경우 안전금융자산을 확보 한 후 위험금융자산으로 진전하며 자산이 더욱 증가할 경우 다른 형태의 실물자산에 대한 투자비중을 늘리는 것으로 나타남. 심영. (2000) 단독가계 노인. 소비자의 소득, 자산, 소비지출. 소득, 자산, 소비지출의 세 측면에서 모두 유배우 노인가계는 남자 노인가계나 여자 노인가계에 비해 상대적으로 경제복지 정도가 높고, 소득과 자산 측면에서 경제복지를 평가해 보았을 때 남자 노인가계가 여자 노인가계에 비해 열악한 것으로 나타났으나, 소비지출 측면에서는 여자 노인가계가 남자 노인가계에 비해 더 열악한 것으로 나타남. 배성경(2000) 도시가계의 금융자산 포트폴리오 선택: 대구 지역을 중심으로. 도시가계는 금융자산 중 보통예금을 가장 많이 보유하고 있었으며, 월평균소득이 높을수록 수익성을 추구, 부인의 연령이 낮을수록 안전성이 높은 의식을 소유하였으며, 자녀 출산 및 앙육기 집단이 안전성을 추구하는 것으로 나타남, 또한 출산 및 양육기 집단이 환금성의 가장 높은 의식을 가지고 있음.")

18

<표1> 국내 가계 포트폴리오에 관한 연구 고찰 -계속

연구자 논문제목 연구내용 및 결과 양세정․성영애 (2001) 노인가계의 경제구조 분석 노인가구는 각 집단의 특성에 따라 다양한 형태의 가계경제구조를 가지고 있고, 취업을 하고 있는 노인가계는 대부분 비노인가계와 유사한 가계경제상태를 보이는 반면, 비취업노인가계는 일반적으로 생각할 수 있는 노인가계경제의 취약성을 그대로 반영하고 있음. 이희숙․신상미 (2003) 은퇴노인가계의 은퇴노인가계의 총소득과 1인당소득은 취업노인가계 보다 낮은 수준, 은퇴노인가계의 소득유형 중 이전소득은 높은 구성비율을, 취업노인가계는 낮은 구성비율을 나타내어 은퇴노인가계의 상대적인 경제적 의존도가 높음을 나타냄, 은퇴노인가계의 총소비지출 수준은 취업노인가계와 유의한 차이를 보이고 있지 않지만, 1인당 지출은 1인 가구 최저생계비와 유사한 수준. 은퇴노인가계의 총자산의 약 90%는 실물자산으로 구성되어 있으며 실물자산의 대부분은 자신이 살고 있는 거주용 주택인 것으로 나타남. 최지은 정순희 여윤경 (2005) 소비자의 자산계층별 금융자산 포트폴리오 저자산 계층의 소비자들은 안전한 저축형 투자대안에 투자 비중을, 고자산 계층의 소비자들은 위험한 투자대안에 투자 비중을 더 많이 두는 것으로 조사되었음.

노인가계의 경제구조 분석. 노인가구는 각 집단의 특성에 따라 다양한 형태의 가계경제구조를 가지고 있고, 취업을 하고 있는 노인가계는 대부분 비노인가계와 유사한 가계경제상태를 보이는 반면, 비취업노인가계는 일반적으로 생각할 수 있는 노인가계경제의 취약성을 그대로 반영하고 있음. 이희숙․신상미. (2003) 은퇴노인가계의 은퇴노인가계의 총소득과 1인당소득은 취업노인가계 보다 낮은 수준, 은퇴노인가계의 소득유형 중 이전소득은 높은 구성비율을, 취업노인가계는 낮은 구성비율을 나타내어 은퇴노인가계의 상대적인 경제적 의존도가 높음을 나타냄, 은퇴노인가계의 총소비지출 수준은 취업노인가계와 유의한 차이를 보이고 있지 않지만, 1인당 지출은 1인 가구 최저생계비와 유사한 수준. 은퇴노인가계의 총자산의 약 90%는 실물자산으로 구성되어 있으며 실물자산의 대부분은 자신이 살고 있는 거주용 주택인 것으로 나타남. 최지은. 정순희. 여윤경. (2005) 소비자의 자산계층별 금융자산 포트폴리오. 저자산 계층의 소비자들은 안전한 저축형 투자대안에 투자 비중을, 고자산 계층의 소비자들은 위험한 투자대안에 투자 비중을 더 많이 두는 것으로 조사되었음.")

19

<표 2> 국내 가계 재무비율에 관한 연구 고찰

연구자 논문제목 연구내용 및 결과 양정선 (1996) 산술적 저량과 재무비율 측정을 중심으로 한 가계의 재정상태 분석 우리나라 실정에 적합한 재무비율과 그 준거기준이 마련되지 않은 상태에서 미국에서 제시된 재무비율과 기준을 그대로 적용한 것을 제한점으로 지적하였으며 주택마련 및 자녀교육을 위한 지출할당의 적정도를 지적해 줄 수 있는 재무비율의 구성과 준거기준의 마련을 제언함. 김순미 (1998) 재무계획 수립을 위한 노인가계의 재정상태 분석 55-64세 노인가계의 경우 총소득액, 총지출액, 최저생계비액, 총부채액 및 순자산액이 65세 이상 노인가계에 비해 높은 수준을 보임, 단지 총자산액만이 두 연령집단에서 유사한 수준. 단기지출율과 부채상환율은 65세 이상 노인가계가 55-64세 노인가계에 비해 불안정, 장기지출율과 유동성율은 65세 이상 노인가계에 비해 55-64세 노인가계가 불안정. 최윤지․최현자 (1998a, 1998b) 재무비율을 이용한 농촌 중․노년기 가계의 재정상태 평가, 재무비율로 평가한 농촌 중․노년기 가계의 재정상태에 영향을 미치는 요인 분석 우리나라 농촌가계의 재무상태를 측정하기 위해 4가지 유형의 재무비율-소득 대비 소비비율, 유동성비율, 부채부담비율, 자본축적비율-을 선정하였으며 이는 다시 9개의 하위비율을 통해 측정함, 소득 대비 소비비율은 초과지출여부를 나타내는 것으로 초단기의 재무상태를 평가하는 지표라고 할 수 있으며 유동성비율 중 월지출액이나 연간가처분소득 대비 유동자산비율은 단기의 유동성지표로서 그리고 순자산 대비 유동자산 비율은 장기유동성지표로 사용함. 배미경 (2001a) 경기불황에 따른 자영업가구의 재정비율의 변화분석 제1금융권 자산보유액 구성비 1997년에 비해 1998년 감소, 채권․부동산 증가, 부동산 가격하락으로 부동산 구입 용이, 보험보유액 비율 감소. 소득 대 소비비율, 유동성 비율, 부채부담비율, 자본축적비율 감소.

산술적 저량과 재무비율 측정을 중심으로 한 가계의 재정상태 분석. 우리나라 실정에 적합한 재무비율과 그 준거기준이 마련되지 않은 상태에서 미국에서 제시된 재무비율과 기준을 그대로 적용한 것을 제한점으로 지적하였으며 주택마련 및 자녀교육을 위한 지출할당의 적정도를 지적해 줄 수 있는 재무비율의 구성과 준거기준의 마련을 제언함. 김순미. (1998) 재무계획 수립을 위한 노인가계의 재정상태 분석 세 노인가계의 경우 총소득액, 총지출액, 최저생계비액, 총부채액 및 순자산액이 65세 이상 노인가계에 비해 높은 수준을 보임, 단지 총자산액만이 두 연령집단에서 유사한 수준. 단기지출율과 부채상환율은 65세 이상 노인가계가 55-64세 노인가계에 비해 불안정, 장기지출율과 유동성율은 65세 이상 노인가계에 비해 55-64세 노인가계가 불안정. 최윤지․최현자. (1998a, 1998b) 재무비율을 이용한 농촌 중․노년기 가계의 재정상태 평가, 재무비율로 평가한 농촌 중․노년기 가계의 재정상태에 영향을 미치는 요인 분석. 우리나라 농촌가계의 재무상태를 측정하기 위해 4가지 유형의 재무비율-소득 대비 소비비율, 유동성비율, 부채부담비율, 자본축적비율-을 선정하였으며 이는 다시 9개의 하위비율을 통해 측정함, 소득 대비 소비비율은 초과지출여부를 나타내는 것으로 초단기의 재무상태를 평가하는 지표라고 할 수 있으며 유동성비율 중 월지출액이나 연간가처분소득 대비 유동자산비율은 단기의 유동성지표로서 그리고 순자산 대비 유동자산 비율은 장기유동성지표로 사용함. 배미경. (2001a) 경기불황에 따른. 자영업가구의 재정비율의 변화분석. 제1금융권 자산보유액 구성비 1997년에 비해 1998년 감소, 채권․부동산 증가, 부동산 가격하락으로 부동산 구입 용이, 보험보유액 비율 감소. 소득 대 소비비율, 유동성 비율, 부채부담비율, 자본축적비율 감소.")

20

<표 2> 국내 가계 재무비율에 관한 연구 고찰 - 계속

연구자 논문제목 연구내용 및 결과 배미경 (2001b) 재무비율분석을 이용한 가계재정상태 비교분석 자산상태를 평균보유액으로 비교, 채권, 계 제외한 다른 금융자산에서 두 집단 차이 없음, 재무비율은 소득대비 소비비율, 유동성비율, 부채 부담비율, 자본축적비율 모두 근로소득자가 높음, 순자산, 투자자산 평 균보유액 차이 없음. 채은석․성영애 (2000) 부채가계의 객관적 부채 부담 지표 및 기준설정을 위한 주관적 부채부담 관 련요인 분석 특정 재무비율에 관심을 두고 기준설정을 제시하기 위해 노력함, 가계 에 주관적으로 부담을 가중시키는 객관적인 부채부담 포인트를 추정함 으로서 부채관련기준의 설정을 시도함, 그 결과 월 평균 부채상환액의 경우는 20만원, 소득대비 월평균 상환액의 비율은 0.2, 부채잔액은 1,500만원이 심리적 부채부담이 급격히 증가하는 임계치임을 밝힘. 최현자 (2001) 다기간자원배분양식의 분 석을 통한 가계부채부담 의 임계수준 부채부담이 25%를 초과하는 경우 저축을 할 수 없으며 40%를 초과하 는 경우 소비지출 및 소비구조에 왜곡을 가져올 수 있음을 밝힘. 이희숙 양세정 성영애 (2003) 재무비율을 이용한 가계 재무상태 평가지표개발에 관한 연구 우리나라 실정에 맞는 가계재무상태 평가지표를 종합적으로 추출하고 그에 대한 기준을 설정하고자 시도함, 가계경제의 상태를 안정과 성장 성이라는 측면에서 평가할 수 있도록 지표를 개발하였으며 가계재무비 율을 안정성비율과 성장성비율로 분류하고 각각에 포함된 세부비율에 대해서도 의미전달이 명확하도록 명명함. (2004) 가계재무상태 평가지표를 이용한 가계유형의 분석 최현자 등(2003)이 제안한 안정성지표와 성장성지표의 준거기준 만족 여부에 따라 가계를 구분하고 각 유형의 가계가 갖는 특성을 살펴보았 음. 안전성과 성장성을 모두 갖춘 가계는 매우 드물고 반면 안정성과 성장성 모두 부족한 가계의 비율이 높음, 연령이 증가할수록 안정성과 성장성 모두 갖추지 못한 가계에 속할 가능성이 증가하는 것이 이 연 구의 주목할만한 결과임.

재무비율분석을 이용한. 가계재정상태 비교분석. 자산상태를 평균보유액으로 비교, 채권, 계 제외한 다른 금융자산에서. 두 집단 차이 없음, 재무비율은 소득대비 소비비율, 유동성비율, 부채. 부담비율, 자본축적비율 모두 근로소득자가 높음, 순자산, 투자자산 평. 균보유액 차이 없음. 채은석․성영애. (2000) 부채가계의 객관적 부채. 부담 지표 및 기준설정을. 위한 주관적 부채부담 관. 련요인 분석. 특정 재무비율에 관심을 두고 기준설정을 제시하기 위해 노력함, 가계. 에 주관적으로 부담을 가중시키는 객관적인 부채부담 포인트를 추정함. 으로서 부채관련기준의 설정을 시도함, 그 결과 월 평균 부채상환액의. 경우는 20만원, 소득대비 월평균 상환액의 비율은 0.2, 부채잔액은. 1,500만원이 심리적 부채부담이 급격히 증가하는 임계치임을 밝힘. 최현자. (2001) 다기간자원배분양식의 분. 석을 통한 가계부채부담. 의 임계수준. 부채부담이 25%를 초과하는 경우 저축을 할 수 없으며 40%를 초과하. 는 경우 소비지출 및 소비구조에 왜곡을 가져올 수 있음을 밝힘. 이희숙. 양세정. 성영애. (2003) 재무비율을 이용한 가계. 재무상태 평가지표개발에. 관한 연구. 우리나라 실정에 맞는 가계재무상태 평가지표를 종합적으로 추출하고. 그에 대한 기준을 설정하고자 시도함, 가계경제의 상태를 안정과 성장. 성이라는 측면에서 평가할 수 있도록 지표를 개발하였으며 가계재무비. 율을 안정성비율과 성장성비율로 분류하고 각각에 포함된 세부비율에. 대해서도 의미전달이 명확하도록 명명함. (2004) 가계재무상태 평가지표를. 이용한 가계유형의 분석. 최현자 등(2003)이 제안한 안정성지표와 성장성지표의 준거기준 만족. 여부에 따라 가계를 구분하고 각 유형의 가계가 갖는 특성을 살펴보았. 음. 안전성과 성장성을 모두 갖춘 가계는 매우 드물고 반면 안정성과. 성장성 모두 부족한 가계의 비율이 높음, 연령이 증가할수록 안정성과. 성장성 모두 갖추지 못한 가계에 속할 가능성이 증가하는 것이 이 연. 구의 주목할만한 결과임.")

21

III. 연구방법 및 절차 자료: 2000년 통계청에서 조사한 도시가구 패널조사, 표본가구는 28,647가구

노인가계: 고령자 고용촉진법(1991)과 통계청 조사에서 노인과 비노인의 기준연령을 55세로 규정을 기초로 사용. 표본은 4,824가구를 자료로 사용함 자산항목: 안전금융자산, 위험금융자산, 자가평가액, 자가이외 실물자산(Emily Kao, 1996)의 기준을 인용

과 통계청 조사에서 노인과 비노인의 기준연령을 55세로 규정을 기초로 사용. 표본은 4,824가구를 자료로 사용함. 자산항목: 안전금융자산, 위험금융자산, 자가평가액, 자가이외 실물자산(Emily Kao, 1996)의 기준을 인용.")

22

연구 절차 포트폴리오 구성비: 기술통계 연령별 자산상태비교: T & F test 재무비율을 이용한 가계 자산상태비교

(8가지 재무비율 이용) 지수 산출: 지니계수를 비롯한 불평등지수 및 양극화 지수를 총 4가지 지수를 20대부터 연령별로 산출하여 비교함

지수 산출: 지니계수를 비롯한 불평등지수 및 양극화 지수를 총 4가지 지수를 20대부터 연령별로 산출하여 비교함.")

23

IV. 결과및 해석 노인가계의 포트폴리오 구성 노인가계 연령별 자산보유상태

55-65세미만, 65-75세 미만, 75세 이상의 그룹별 비교 재무비율로 본 연령별 노인가계의 준거기준 만족 상태: guideline 불평등 및 양극화 지수를 통해 본 노인가계 자산구조의 문제점

24

<표3> 노인가계 연령별 포트폴리오 구성비

(N=4824, 단위: %) 연령 은행 주식 채권 개인 연금 계 및 사채 토지 자가 이외 주택 건물 분양금 전연령 가계의 평균 41.33 0.04 3.42 3.16 39.23 5.79 5.38 1.31 0.34 55-64 43.98 4.83 0.08 26.68 6.07 7.07 8.99 1.68 0.59 65-74 55.85 4.03 0.05 26.32 5.55 2.96 4.41 0.29 0.54 75< 83.66 10.18 3.08 1.21 0.42 0.13

연령. 은행. 주식. 채권. 개인. 연금. 계 및 사채. 토지. 자가 이외 주택. 건물. 분양금. 전연령 가계의. 평균 <")

25

<표4> 노인가계의 연령별 자산구성

(단위: 만원) 변 수 55-64세(N=3147) 65-74세(N=1394) 75세 이상(N=283) 연평균 표준편차 안전금융자산 위험금융자산 595.83 299.91 703.08 자가평가액 자가 이외의 실물자산

변 수 세(N=3147) 65-74세(N=1394) 75세 이상(N=283) 연평균 표준편차. 안전금융자산 위험금융자산 자가평가액 자가 이외의 실물자산")

26

<표5> 노인가계와 비노인가계의 재정상태비교

자산항목 평균 (단위=만원/연간액) T test 비노인 노인 은행 1.25 ** 주식 203.50 41.88 6.88 ** 채권 10.80 90.65 ** 개인연금 170.34 79.66 1.85 ** 계 및 사채 236.47 155.76 2.50 ** 총 금융자산 1.58 ** 신용부채 52.38 11.06 3.74 ** 기타부채 932.12 459.45 1.75 ** 총부채 984.50 470.51 1.78 ** 자가주택 1.43 ** 토지 1.38 ** 자가평가액 815.73 1.06 빌딩 740.78 912.61 1.16 ** 분양금(계약금) 64.58 44.72 1.54 ** 부동산총액 1.02 ** P=<0.01

T test. 비노인. 노인. 은행 ** 주식 ** 채권 ** 개인연금 ** 계 및 사채 ** 총 금융자산 ** 신용부채 ** 기타부채 ** 총부채 ** 자가주택 ** 토지 ** 자가평가액 빌딩 ** 분양금(계약금) ** 부동산총액 ** P=<0.01.")

27

<표6> 자산항목별 비교 자산항목 평균 T test 비노인 노인 안전금융자산 1750.55 1816.75

1.25** 위험금융자산 621.11 367.95 3.79** 자가평가액 1.43** 자가 이외의 실물자산 1.26** ** P=<0.01

28

<표7> 노인가계 연령별 포트폴리오 상태 비교

자산항목 평균 F value 55-64세(3147) 65-74세(1394) 75세 이상(283) 은행 6.49** 주식 144.14 46.16 20.81 10.00** 채권 15.19 537.17 7.79** 개인연금 135.49 94.58 6.16 2.38 계 및 사채 301.01 159.17 138.94 4.44 총금융자산 9.54** 신용부채 23.88 10.18 15.40 5.81** 기타부채 694.45 466.48 424.82 9.53** 총부채 718.34 476.66 440.22 10.35** 자가주택 1.40 토지 6.51** 자가 이외 주택 830.78 741.59 3.34 빌딩 926.43 844.52 0.27 분양금(계약금) 36.59 32.28 106.01 0.91 부동산총액 2.74 ** P=<0.01

65-74세(1394) 75세 이상(283) 은행 ** 주식 ** 채권 ** 개인연금 계 및 사채 총금융자산 ** 신용부채 ** 기타부채 ** 총부채 ** 자가주택 토지 ** 자가 이외 주택 빌딩 분양금(계약금) 부동산총액 ** P=<0.01.")

29

<표 8> 연령별 재무비율 준거기준 만족가계 비교

변 수 55-64세 65-74세 75세 이상 F value 중앙값 준거기준 만족가계 평균값 Ratio1 월평균생활비/월평균가계소득 0.72 0.86 0.84 1.04 0.93 1.07 6.96** Ratio2 금융자산/ 월평균가계소득 0.35 0.97 0.33 1.24 0.26 1.70 14.62** Ratio3 월평균보험료/월평균가계소득 0.04 0.05 0.00 2.01 Ratio4 총부채/총자산 3.85 4.69 25.73 14.25** Ratio5 연간총저축액/연간가처분소득 0.53 1.31 0.44 1.40 0.30 1.82 0.00** Ratio6 총자산 1.00 0.91 0.95 30.59** Ratio7 투자자산/총자산 0.88 0.96 25.98** Ratio8 심물자산/ 4.66 33.52 5.83 42.76 10.27 81.87 9.88** ** P=<0.01

30

<표 9> 자산수준별 재무비율 만족가계 비교

변수 자산수준 하위 25% 25-50% 50-75% 상위 25% F value 중앙값 준거기준만족가계(%) 준거기준만족가계 (%) Ratio1 월평균생활비/월평균가계소득 0.88 52 0.78 64 0.74 68 0.67 74 2.53 Ratio2 금융자산/ 월평균가계소득 0.12 7 0.25 16 0.50 32 0.98 49 150.59** Ratio3 월평균보험료/월평균가계소득 5 8 11 12 13.09** Ratio4 총부채/총자산 76 85 89 13.73** Ratio5 연간총저축액/연간가처분소득 0.13 54 0.33 72 0.72 84 1.50 91 288.27** Ratio6 총자산 1.00 80 88 93 25.18** Ratio7 투자자산/총자산 1 9.84** Ratio8 심물자산/ 77 8.51 15 7.32 10 6.33 13 6.56** ** P=<0.01

준거기준만족가계. (%) Ratio1. 월평균생활비/월평균가계소득 Ratio2. 금융자산/ 월평균가계소득 ** Ratio3. 월평균보험료/월평균가계소득 ** Ratio4. 총부채/총자산 ** Ratio5. 연간총저축액/연간가처분소득 ** Ratio6. 총자산 ** Ratio7. 투자자산/총자산 ** Ratio8. 심물자산/ ** ** P=<0.01.")

31

<표10> 자산수준 하위 25%와 상위 25% 재무비율 비교

변수 자산수준 하위 25% 자산수준 상위 25% 평균값 중앙값 Ratio1 월평균생활비/월평균가계소득 0.98 0.88 0.82 0.67 Ratio2 금융자산/ 월평균가계소득 0.33 0.12 2.28 Ratio3 월평균보험료/월평균가계소득 0.01 0.09 Ratio4 총부채/총자산 15.96 1.09 Ratio5 연간총저축액/연간가처분소득 0.38 0.13 2.95 1.50 Ratio6 총자산 0.92 1.00 0.83 Ratio7 투자자산/ 0.87 Ratio8 심물자산/ 18.70 47.66 6.33

32

<표 11> 자산수준 상위및 하위 25% 가계의 포트폴리오

자산항목 자산수준 하위 25% 자산수준 상위 25% 평균값 은행 330.68 주식 1.82 331.55 채권 0.08 165.36 개인연금 12.30 342.89 계 및 사채 40.10 678.89 총금융자산 384.98 신용부채 23.80 14.98 기타부채 614.66 744.61 총부채 638.46 759.59 자가주택 581.30 토지 74.24 자가 이외 주택 24.98 건물 8.04 분양금(계약금) 4.56 152.70 부동산총액 693.12

부동산총액")

33

<표 12>자산수준 상위및 하위 25% 가계의 항목별 평균액

자산항목 자산수준 하위 25% 자산수준 상위 25% 평균값 안전금융자산 330.68 위험금융자산 54.30 자가평가액 581.30 자가 이외의 실물자산 111.82

34

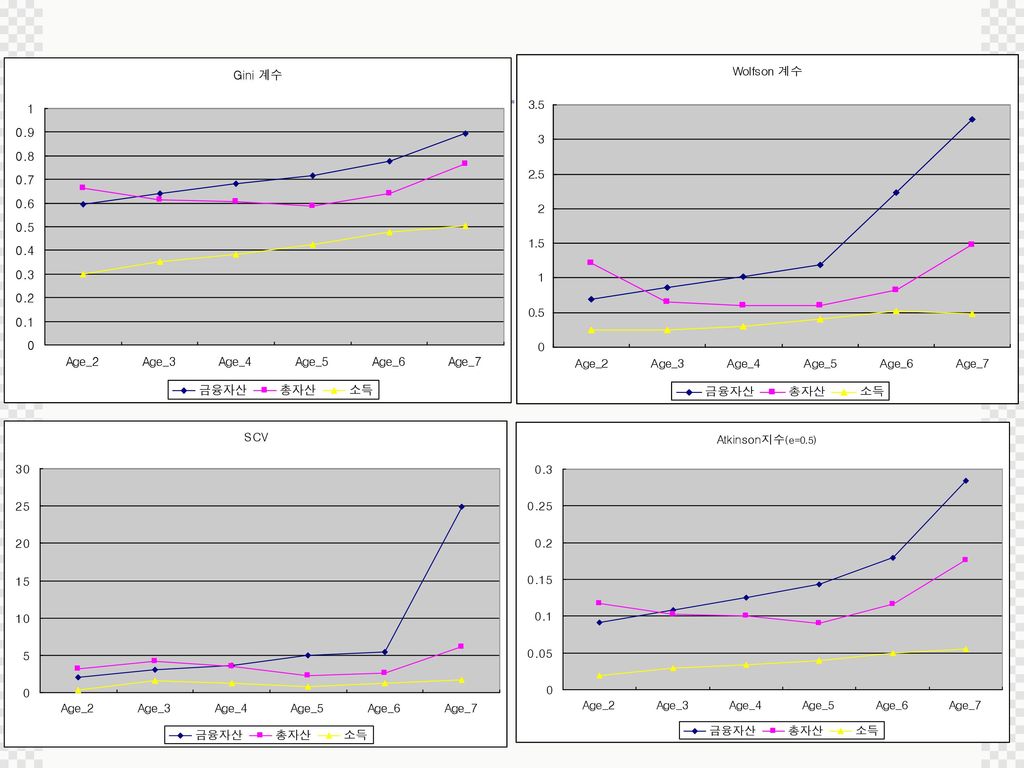

<표 13> 연령별 불평등및 양극화 지수비교

<표 13> 연령별 불평등및 양극화 지수비교 연령대 20대 30대 40대 50대 60대 70대 전체 금융자산 Mean 1395.7 2230.8 2660.3 2756.5 1601.4 1333.5 2177.1 Median 777 1005.5 1017 881 259 75 830 StdDev(smpl) 2009.6 3908.9 5038.5 6157.9 3747.8 6656.7 4481.9 Gini Wolfson 0.8675 1.013 1.1821 2.2365 3.2903 SCV 2.0725 3.0699 3.5865 4.9893 5.4745 24.884 4.2378 Atkinson(e=0.5) 총자산 3792.9 8945.9 13366 14418 10433 7972.4 9965 1340.5 5469 8000 8389 5290 2027 5345 6786.2 18202 25074 21838 17001 19787 19577 0.5867 1.2103 0.829 1.475 3.2003 4.1393 3.5186 2.2933 2.6541 6.1518 3.8595 0.1004 0.1765 소득 2375.5 3023.9 3254.8 2542 1359.2 823.94 2678.8 2070 2500 2629 2000 865 469 2197 1453.7 3787.4 3714 2307.7 1499.4 1061.2 3099.1 1.5685 1.3018 1.2164 1.6565 1.3383 표본수 4174 7238 5474 3390 1930 741 22947

Gini Wolfson SCV Atkinson(e=0.5) 총자산 소득 표본수")

36

V. 결론및 제언 연령이 증가할수록 소득불평등 및 양극화 현상이 뚜렷해짐. 노인가계의 양극화 구조에 대한 사회적 이해 필요 longitudinal data set의 필요성 대두 외국의 주식투자와 국내실정비교->표 제시 (2004년 22.2%로 상승함): 주식시장 활성화 역모기지론과 같은 노인가계를 겨냥한 금융 상품의 개발 저소득층 노인가계를 위한 사회복지방안 “노후생활을 위한 재정설계” 교육 정책 마련

: 주식시장 활성화. 역모기지론과 같은 노인가계를 겨냥한 금융. 상품의 개발. 저소득층 노인가계를 위한 사회복지방안. 노후생활을 위한 재정설계 교육 정책 마련.")

37

<표 14> 각국의 연령별 주식시장 참여율 노인가계 주식투자 비율이 현저히 낮음을 시사함

<표 14> 각국의 연령별 주식시장 참여율 노인가계 주식투자 비율이 현저히 낮음을 시사함 30세 미만 30-39 40-49 50-59 60-69 70세 이상 평균 직접투자 미 국 11.8 16.0 21.2 24.8 23.7 18.2 19.2 영 국 10.8 19.6 24.5 28.1 26.2 18.5 21.6 네덜란드 4.7 6.8 13.4 18.4 17.8 14.4 독 일 8.5 11.3 12.1 11.2 10.1 6.1 10.0 이탈리아 3.4 9.9 8.4 9.3 6.4 4.2 7.3 직접 및 간접투자 34.3 51.8 58.3 61.4 47.1 32.4 48.9 20.4 31.5 37.0 41.2 34.8 21.9 25.6 33.7 40.1 38.6 35.9 33.5 18.6 21.8 22.0 21.0 17.1 11.7 18.9 11.9 27.5 24.2 23.4 15.8 7.8 한국(1994) 5.1 11.6 8.7 7.4 1.1 한국(1996) 14.6 14.3 7.5 6.0 3.2 한국(1998) 5.9 11.5 7.1 1.3 7.9

한국(1996) 한국(1998)")

38

노인가계 자산구조 양극화 실태에 대한 토론 및 정책제언

노인가계 자산구조 양극화 실태에 대한 토론 및 정책제언 계층간의 다른 접근방법: 자산별, 소득수준별 계층을 세분화 금융기관 PB센터 업무강화 및 자본시장통합법에 따른 투자금융회사의 출현예상 중상류층 노인가계를 위한 상품개발, 투자상담 및 교육 정부: 빈부격차 해소방안 재정설계를 위한 교육의 활성화 지원 빈곤층 노인을 위한 부양책 예> 금감위 2006년 정책과제: 고령화 사회의 금융산업 등 정책 이슈대두 기업: PB의 윤리성 문제 대두/금융기관의 PB업무가 양극화를 가속화 기업의 공공성에 대한 사회적 책임 부여 개인: 전생애에 걸친 재무설계, 효용극대화를 위한 개인재정윤리에 대한 교육 및 소비,저축,사회기여 책임의식의 교육 필요

Similar presentations

나의 결혼 설계.>")

교과 교육과정 개정의 주요 내용>")

1.>")