Download presentation

Presentation is loading. Please wait.

1

가정에서 실천할 돈 관리 시스템 ㈜희망재무설계 이 형주

2

1 강 돈 관리의 필요성 1 강 돈 관리의 필요성

4

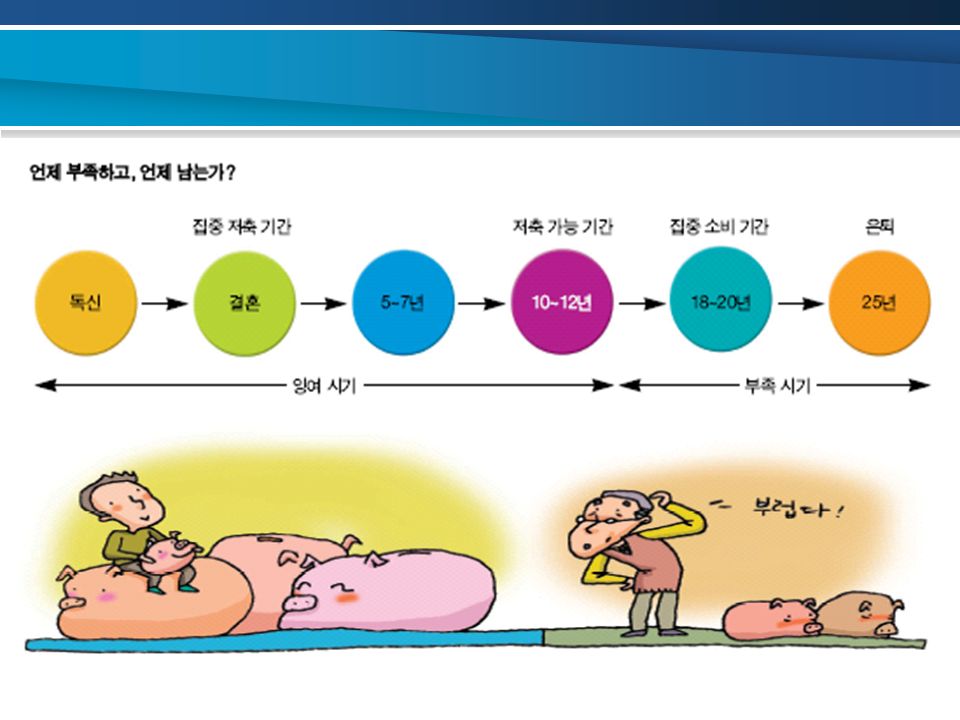

30 대 결혼준비 자녀출산 양육비 증가 자산형성 시기 ( 중기유동자산 ) ( 장기자산 ) 40 대 50 대 60 대 이후 자녀교육비증가 주택마련 제 2 의 직업준비 자녀대학입학 은퇴시기 도래. 자녀결혼자금 제 2 의 인생 계획실행 여유로운 생활 저축 최대 가능 시기 저축 및 소득 감소 저축 감소 저축불가능 소득 중단

5

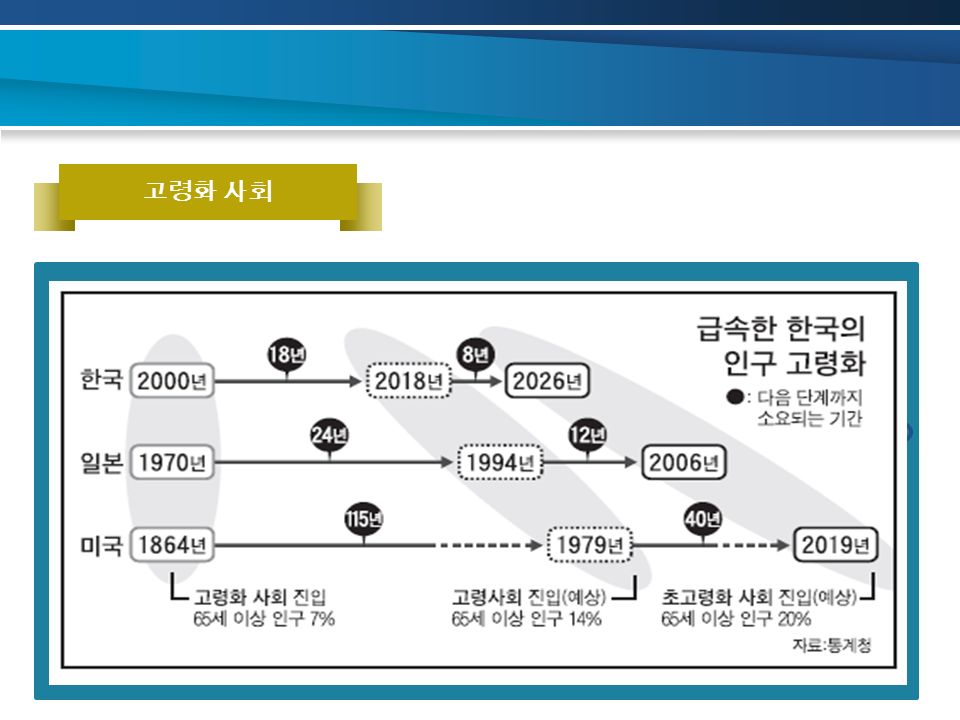

80 세가 아니라 100 세까지 사는 것이 문제다

6

한국일보 평균수명 증가속도 세계 최고 고령화 사회

8

100 세 시대 은퇴 후 40 년이다 40 년 동안 소득이 없다 오래 살아도 질병의 위험은 오히려 증가한다 은퇴 후 경제적 자립이 안되면 오래 사는 것은 재앙이 될 수 있다 경제적 자립

9

100 세 시대 자녀의 나이는 70 대 손자는 40 대 90 세 이상의 노인 부양 어려움 미래의 손자에게 두 세대 노인을 부양하는 불행을 안겨 줄 수 있다 자녀에게 의존

10

늦은 사회생활 늦은 결혼. 늦은 출산 연봉의 10 배를 웃도는 집값 과도한 주택담보 대출 자녀교육비 지출 증가, 조기퇴직 30 대의 위험과 불안

11

사오정 신세 소득은 40 대 중반이 피크 신용불량자는 40 대 이상이 49.3% 로 2 명 중 한 명 꼴 40 대 이혼 율 증가 추세 과다한 사교육비 지출 40 대의 위험과 불안

12

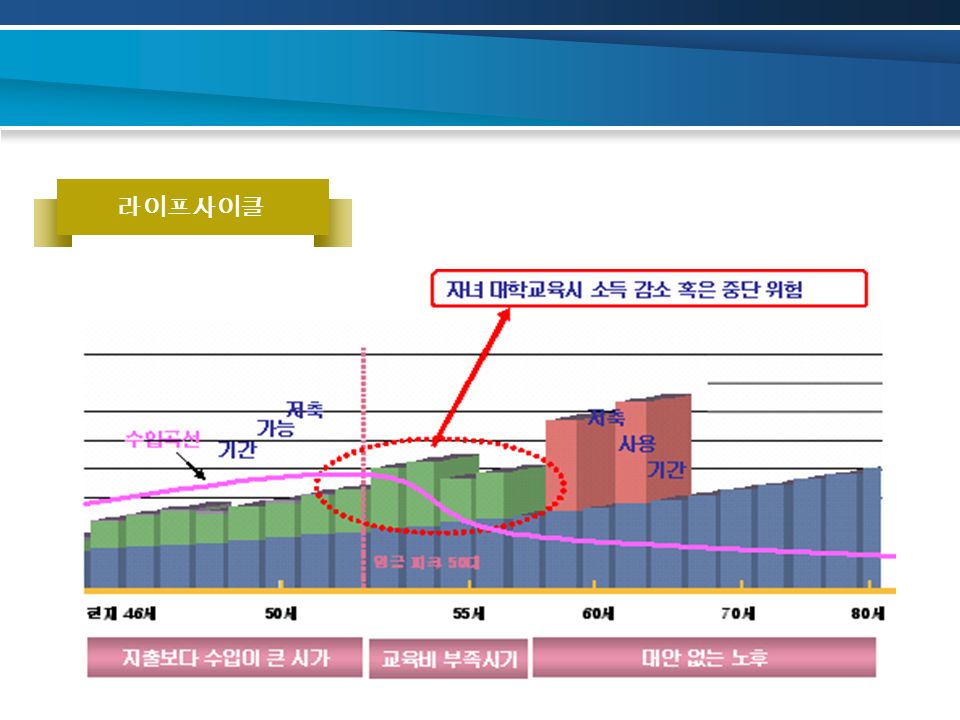

본격적인 소득 감소 시기 - 경제적 정년 ( 소득보다 지출이 크다 ) - 자녀 대학 진학으로 교육비 부담 최고 은퇴 준비를 위한 마지막 시기 50 대의 위험과 불안

- 자녀 대학 진학으로 교육비 부담 최고 은퇴 준비를 위한 마지막 시기 50 대의 위험과 불안")

13

인생의 퇴장 제 2 의 인생 or 고령화 쇼크아름다운 은퇴 준비하는 사람만이 불행을 비켜갈 수 있다

14

재무전략 수립은 인생설계를 전제로 하는 재무설계 과정으로 만들어진다 준비는 치밀한 재무전략에서 수립된다

15

평생에 걸쳐 어느 정도의 돈이 필요하고 그 돈을 어느 정도의 기간에 걸쳐 어떤 방법으로 모을 것인지 재무설계란 ?

17

2 강 가정에서 주로 새는 돈 2 강 가정에서 주로 새는 돈

18

바누아투 국가의 사진 ( 용량 초과로 사진은 제외했습니다.)

")

19

소비성지출 42.07% 저축 21.65% 교육비 11.45% 보험 연금 6.08% 3.5% 투자상품 12.5% 새는 돈 보험료 ( 보장성 ) 월 385,000 원 지출 교육비 : 평균 629,330 원 지출 저축율은 낮고 저축도 80% 이상 저금리 상품 - 새는 돈 이 너무 많다 보험료 ( 보장성 ) 월 385,000 원 지출 교육비 : 평균 629,330 원 지출 저축율은 낮고 저축도 80% 이상 저금리 상품 투자상품의 경우, 관련지식 및 관리부족 - 무분별한 부동산, 주식투자 - 무분별한 부동산, 주식투자 월 저축가능액 감소 월 저축가능액 감소 미래준비자금의 소실 미래준비자금의 소실 소득 300 만원 이상

월 385,000 원 지출 교육비 : 평균 629,330 원 지출 저축율은 낮고 저축도 80% 이상 저금리 상품 - 새는 돈 이 너무 많다 보험료 ( 보장성 ) 월 385,000 원 지출 교육비 : 평균 629,330 원 지출 저축율은 낮고 저축도 80% 이상 저금리 상품 투자상품의 경우, 관련지식 및 관리부족 - 무분별한 부동산, 주식투자 - 무분별한 부동산, 주식투자 월 저축가능액 감소 월 저축가능액 감소 미래준비자금의 소실 미래준비자금의 소실 소득 300 만원 이상")

20

어디로 갔나 내 돈 ??? 그냥 생각없이 쓰고 나니 한달 마트 쇼핑 몇 회 백화점 쇼핑은 몇 회 이벤트 자금 예산 세워 지출하고 있는가 외식은 한달 몇 회 평균 얼마 지출하고 있는가 큰 돈 쓸 기회는 이런 푼돈 지출들이 모여 사라진다

21

보험은 싫지만 필요하니까 가장 사망 대비 종신 보험은 필수 ? 어린이 보험은 아이 숫자대로 여러 개면 더 좋아 ? 건강보험, 교통 상해 보험, 연금 보험 필요한 보험 줄줄이 가입하고 나니 만만치 않네

22

사교육비를 줄일 수 없다 학습지 몇 개는 기본 고급 영어 학원은 필수 각종 악기는 EQ 를 높이기 위해 반드시 이제 논술도 슬슬 해볼까 ??? 교육비도 예산을 설정해서 지출해야 한다. 학원을 지나치게 신뢰하지 마라. 아이의 비서역할을 벗어 던지고 자기 삶의 주체로 아이 로부터 존경 받는 엄마가 되어야 한다

23

저금리 금융상품 은행만이 안전하다 모르는 상품은 싫다 귀찮아서 은행에서 권하는 데로 한다 남들이 하는 것에만 관심있다 금융문맹을 벗어 던져야 한다 간접투자를 활용하고 돈에 앞서 인생설계를 해서 목표에 맞는 금융상품을 선택하자

24

3 강 돈 관리 시스템 3 강 돈 관리 시스템

25

현재 상태 … 1. 쓰고 남은 돈으로 저축한다 - 저축률 떨어짐 2. 막연히 불안해 한다 3. 대박심리 => 고수익 고위험에 과감하다 이렇게 바뀐다면 … 1. 소비예산을 세운다 2. 저축을 저질러라 3. 대박에 대한 환상은 깨고 경쟁력있는 금융상품 활용 최대로

26

소비예산 설정 미래 라이프싸이클 분석 후 필요한 저축부터 저지르고 남은 돈의 범위내에서 쓸 돈을 결정하는 것. 항목별 지출목표액을 정하고 예기치 못한 지출을 대비해 반드시 비상금을 마련하자

27

소득 생활저축 Risk management 보험 중기적 자 산 Saving ( 단기자금 : 유동성 ) Asset Building ( 자산증식 ) 자산배분 1 원칙 : 자산을 3 가지 용도로 나누어라 !

Asset Building ( 자산증식 ) 자산배분 1 원칙 : 자산을 3 가지 용도로 나누어라 !")

28

그럼 어떻게 … 용도별 금융상품 선택 주거래 은행보다는 다양한 금융기관을 이용해야 한다 금리 1% 에 민감해져서 경쟁력있는 금융상품을 찾아라 수시입출 – CMA 1 개월 이상 1 년미만 목돈 예치 – 표지어음, 발행어음 1 년 이상 3 년 미만 예적금 – 상호저축은행 3 년 이상 - 펀드

29

그럼 어떻게 … 보험료 줄임 보장성 보험은 비용이다 최소로 줄이고 보험료 줄이는 방법으로 과감하게 교체해라 건강보험은 가족형 통합 실비 보험으로 가장 사망대비는 정기보험으로 연금에 더 많이 투자해라 - 연금은 최소 2 개 이상 나눠 가입해라

30

그럼 어떻게 … 사교육비 사교육비도 합리적으로 지출해라 사교육비 절감 + 자녀 금융교육 가족이 함께 재무설계를 부모의 소득과 은퇴시기를 자녀에게 공유시키기 가족의 현금흐름을 이해시켜 돈의 흐름을 알게 하기 지출 가능한 교육비 예산 함께 세워 예산 범위 내 학원 선택 함께 하기 교육목표 설정과 교육비 지출 의사결정에 자녀를 적극적으 로 동참시켜야 한다

31

과도한 보장성보험 월 누수자금 보통예금 저금리 적금 합리적 보험료 지출통제 CMA 계좌 펀드상품 활용 월 저축액 상승

32

급 여 CMA 계좌를 만들자 단기자금 : 적금 중기자금 : 펀드 장기자금 : 자산 SYSTEM 특정시점 필요자금 목돈 지출 시 사용 ( 집, 차 ) 대학교육, 은퇴준비

대학교육, 은퇴준비")

33

CMA [ 연결계좌 ] 펀드 [ 성장 & 비과세 ] 비상자금 [ 예비비 ] 보험 [ 순수보장 ] 비상예비 자금유지 실손 보상이 가능하면서도 최소금액으로 성향에 맞는 자산배분구성 CMA 자체운용 및 연결계좌로 자동이체가능 연결계좌로 송금 변액연금 [ 장기목적자금 노후자금 ] 장기적립 및 증액, 추가납입필요

![CMA [ 연결계좌 ] 펀드 [ 성장 & 비과세 ] 비상자금 [ 예비비 ] 보험 [ 순수보장 ] 비상예비 자금유지 실손 보상이 가능하면서도 최소금액으로 성향에 맞는 자산배분구성 CMA 자체운용 및 연결계좌로 자동이체가능 연결계좌로 송금 변액연금 [ 장기목적자금 노후자금 ] 장기적립 및 증액, 추가납입필요](http://images.slidesplayer.org/39/11012293/slides/slide_33.jpg "CMA [ 연결계좌 ] 펀드 [ 성장 & 비과세 ] 비상자금 [ 예비비 ] 보험 [ 순수보장 ] 비상예비 자금유지 실손 보상이 가능하면서도 최소금액으로 성향에 맞는 자산배분구성 CMA 자체운용 및 연결계좌로 자동이체가능 연결계좌로 송금 변액연금 [ 장기목적자금 노후자금 ] 장기적립 및 증액, 추가납입필요")

34

지출, 수입 통장을 따로따로 통장관리

35

MMF, CMA, 펀드, ELS, 지수 연동 상품 등 돈 많은 사람들만이 포트폴리오를 하는 것이 아니다 한 개의 통장으로 부자될 수 없다

36

몇 백만원의 목돈도, 몇 십만원의 저축도 분산해라 가장 경쟁력있는 상품을 골라 해당 금융기관을 찾아가라 1% 라도 더 챙기기 위해

37

구분기간 5% 8% 1 억투자시 10 년 후 162,889,463 215,892,500 20 년 후 265,329,771 466,095,714 월 100 만원 투자시 10 년 후 155,282,279 182,946,035 20 년 후 411,033,669 589,020,416 금리 차이의 위력

38

구분기간단리 복리 1 억 투자시 10 년 후 180,000,000 215,892,500 20 년 후 260,000,000 466,095,714 8% 운용시 ( 복리는 연 복리 ) 복리의 마술

복리의 마술")

39

주거래 은행보다는 다양한 금융기관을 이용해야 한다 금리 1% 에 민감해져서 경쟁력 있는 금융상품을 찾아라 수시입출 – CMA 1 개월 이상 1 년 미만 목돈 예치 – 표지어음, 발행어음 1 년 이상 3 년 미만 - 펀드 3 년 이상 – 변액 연금 그럼 어떻게 … 용도별 금융상품 선택

40

금융환경의 변화 ( 모르면 가난해진다. 금융문맹을 벗어나자 ) 금융환경의 변화 ( 모르면 가난해진다. 금융문맹을 벗어나자 )

금융환경의 변화 ( 모르면 가난해진다. 금융문맹을 벗어나자 )")

41

1970 1980 1990 2005 2006 5.0 10.0 성장률 7.2 8.7 6.1 1.4 한국의 평균 GDP 성장률 고금리에서 저금리로 0.9

42

( 단위 : %, 만원 ) 연도이자율세전 이자이자소득세율이자소득세세후 이자물가상승률물가상승분실질이자 199813.3 1,330 만 22.0 293 1,0377.5 750 287 19997.9 79024.2 191 5990.8 80 519 20007.9 790 16.5 130 6602.3 230 430 20015.8 580 96 4844.1 410 74 20025.0 500 82 4182.7 270 148 20034.3 430 만원 71 만원 359 만원 3.6 360 - 1 만원 20043.9 390 만원 64 만원 326 만원 3.6 360 - 34 만원

연도이자율세전 이자이자소득세율이자소득세세후 이자물가상승률물가상승분실질이자 ,330 만 , 만원 71 만원 359 만원 만원 만원 64 만원 326 만원 만원")

43

서민 금융기관이 변심했다 - 은행과 증권사는 판매사다

44

보험, 대출, 펀드, 특판 예금, 팔고 팔고 파느라 정신 없다

45

담보대출을 팔면서 꺾기로 보험, 펀드가입을 당연히 요구한다 펀드. 보험을 상세한 설명도 없이 판매한다 금융상품에 대한 충분한 직원교육도 없이 단순 판매한다 - 은행의 공신력을 이용한 판매열풍 이제 은행을 이용하는 우리는 “ 소비자 ” 다

46

통장잔액에 따라 차등금리 수수료 면제 혜택 대출시 우대금리 적용 각종 신상품 정보 방문해서까지 안내 VIP Room 에서의 최고의 서비스

47

금융서비스를 받을 권리를 주장하는 소비자가 되라 금융상품 깐깐하게 구입하라

48

주거래 은행을 이용할 것이 아니라 선택의 폭을 넓혀라 증권사, 종금사와도 친해지자

49

감 사 합 니 다. 만가지 생각 보다는 한가지 실천이 중요합니다.

50

‘ 금융 문맹 ’ 체크 리스트 1. 재테크 혹은 금융 관련 서적을 읽어본 적이 없다. 2. 은행 외 다른 금융회사를 방문해 본 적이 없다. 3. 금융회사 직원들로부터 어려운 금융 용어를 듣고도 자세히 묻지 않는다. 4. 보험은 무조건 만기에 원금을 돌려받아야 한다고 생각한다. 5. 이자율이 낮더라도 원금이 보존된다면 이익이라고 생각한다. 6. 불필요한 보험이라도 깨면 손해라는 생각에 무조건 유지한다. 7. 주로 단기 상품만 좋아하고, 장기 상품은 가급적 이용하지 않는다. 8. 금융상품 가입은 주로 다른 사람의 추천을 받고서 가입한다. 9. 펀드투자는 원금 손실이 없다고 알고 있다. 10. 은행은 무조건 안전하다고 믿고 있다. 11. 세금을 아끼기 위해 비과세와 세금 우대, 소득공제 상품을 최대한 이용한다. 12. 금융상품 가입 때 충분히 알아보고 꼼꼼히 따져 가입한다. 13. 은행 · 보험 · 증권사에 각각 1 개 이상의 상품에 가입해 있다. 14. 신용카드 사용액을 항상 파악하고 있고 가급적 체크카드를 사용한다. 15. 예금자 보호제도에 의해 보호받을 수 있는 금융상품과 범위를 알고 있다. 16. 현재 가입해 있는 금융상품과 대출금의 이자율을 정확히 알고 있다. 17. 단리와 복리의 차이를 정확히 알고 있다. 18. 매일 경제기사를 읽는 편이다. 19. 자주 찾는 재테크 홈페이지가 있다. 20. 금융 관련 조언을 제 때 해줄 전문가를 활용하고 있다.

Similar presentations

10:30 ~ 13:20 장소 : 그랜드힐튼호텔 컨벤션센터 / 다이아몬드홀 ( 별관 3 층 ) 주최 : 한국능률협회인증원 후원 : 산업통상자원부, 중소기업청, 전국경제인연합회, 한국경영자총협회, 중소기업중앙회,>")

산업별 경제성장률 ------------------- 5 2) 산업별 경제성장 기여도 --------------- 6 3) GDP 중 건설업 생산비중 --------------->")

① 금융지주회사등은 「금융실 명거래 및 비밀보장에 관한 법률」 제 4 조제 1 항 및 「신용정보의 이용 및 보호에 관한 법률」>")

펀드 원금 ( 억원 )>")

에 퍼져 나가는 잔잔하면서도 그 파급효과가 큰 청렴물결을 형상화 청렴도평가의.>")

□ 안건제출배경 : 2008 회계연도 재무제표에 대한 감사과정에서 제기된 주요 이슈사항 및 발견사항에.>")

KB 국 민 은 행 둔산한양지점 상담전화 ☏ 042) 483 – 8996.>")

저축-재테크의 시작 남진우 (jinwoonam@empal.com)>")

컨설테크인터내셔날 대표이사 현 승 협 (직인생략) 다 음 CTi : 2015-A-0901>")