Download presentation

Presentation is loading. Please wait.

1

제 2 의 신세계푸드 가능성

2

롯데그룹의 전략 ◦ 롯데제과 : 해외진출, 롯데삼강 : 종합식품회사 ◦ 그룹 인수와 관련 있을 것으로 판단됨 롯데삼강의 리스크 적은 고성장 예상 ◦ 롯데그룹 식자재 납품 롯데호텔 식품첨가물 사업부 인수 엔젤리너스 / 롯데칠성음료 커피콩 납품 파스퇴르유업 인수 유지류 납품 롯데마트 신선식품 납품 / 세븐일레븐 PB 납품 축산업, 어업 / 양식업 진출선언 (3 월 15 일 ) 그룹내 급식사업 진출 예상됨 (1600 억 ) ◦ 종합식품 브랜드 육성 롯데 쉐푸드 론칭 CEO 가 롯데햄 대표이사를 겸직

그룹내 급식사업 진출 예상됨 (1600 억 ) ◦ 종합식품 브랜드 육성 롯데 쉐푸드 론칭 CEO 가 롯데햄 대표이사를 겸직")

3

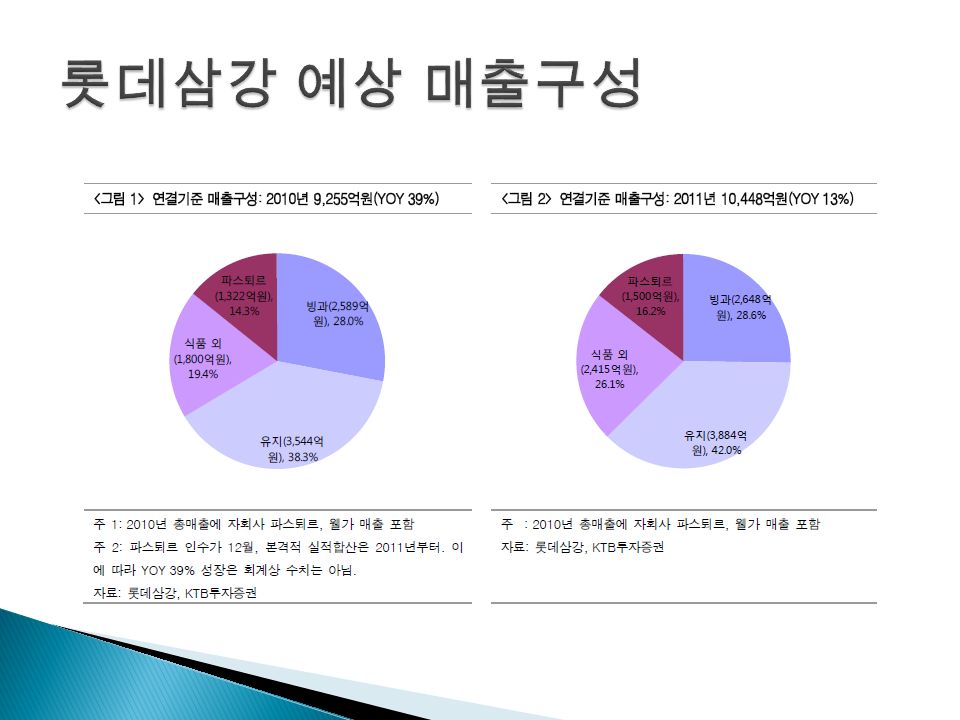

쉐푸드 (B2C) 400 억 식자재 및 식품 소재 (B2B) 450 억 마트 / 외식업용 야채 (B2B) 350 억 유지 (B2B) 1700 억 아이스크림 (B2C) 2600 억 B2B 롯데햄 우유 (B2C/B2B) 급식 ( 매출 :700 억, 영업익 :50 억추 정 ) 마트용 즉석 식품 180 억 웰가포함

400 억 식자재 및 식품 소재 (B2B) 450 억 마트 / 외식업용 야채 (B2B) 350 억 유지 (B2B) 1700 억 아이스크림 (B2C) 2600 억 B2B 롯데햄 우유 (B2C/B2B) 급식 ( 매출 :700 억, 영업익 :50 억추 정 ) 마트용 즉석 식품 180 억 웰가포함")

4

B2B 사업 ◦ 유지 시장점유율 70%( 웰가 :17% 포함 ) 롯데제과, 롯데리아, BBQ 등 납품 ◦ 신선식품 간편 야채, 샐러드를 롯데마트 / 세븐일레븐 등에 납품 ◦ 식품첨가물 호텔쇼핑 식품사업본수 인수 (09 년 10 월 ) ◦ PB 식품 세븐일레븐에 간편식 납품 ◦ 파스퇴르인수 롯데제과, 롯데삼강에 원유 공급 예상됨 ( 년 1000 억 예상 ) B2C 사업 ◦ 아이스크림 상위 4 사 과점 ( 점유율 :22%(3 위 )) ◦ 쉐푸드 간편식 및 샐러드, 간장, 식용유 등 제품출시 10 년 런칭과 함께 1+1 행사 등 광고비용증가로 인하여 영업이익 감소의 주요인

롯데제과, 롯데리아, BBQ 등 납품 ◦ 신선식품 간편 야채, 샐러드를 롯데마트 / 세븐일레븐 등에 납품 ◦ 식품첨가물 호텔쇼핑 식품사업본수 인수 (09 년 10 월 ) ◦ PB 식품 세븐일레븐에 간편식 납품 ◦ 파스퇴르인수 롯데제과, 롯데삼강에 원유 공급 예상됨 ( 년 1000 억 예상 ) B2C 사업 ◦ 아이스크림 상위 4 사 과점 ( 점유율 :22%(3 위 )) ◦ 쉐푸드 간편식 및 샐러드, 간장, 식용유 등 제품출시 10 년 런칭과 함께 1+1 행사 등 광고비용증가로 인하여 영업이익 감소의 주요인")

5

1) 과거 10 년간 재무비율 분석 및 가치평가 분석 2 장 : 재무제표 핵심 분석 1. 가치평가 분석 : 05 년 웰가인수 이후, 원유가격 인상을 제품가에 반영. 즉, 원유가격이 오르면 EPS 가 증가하는 사업구조가 되었음. 2. ROE 분석 : 최근 ROE 가 낮은데 그 이유는 총자산회전율과 재무레버리지가 낮기 때문임. 긍정적인 것은 쉐푸드 판촉비 상승에도 불구하고 순이익률이 높다는 것임. 3. 재무구조 분석 : 최근 부채비율이 최저수준으로 추가적인 M&A 에 무리가 없어보임 VIEW POINT 투자자의 ( 자료 : 아이투자 www.itooza.com) Valuation 분석 ROE 분석 F/S 분석 공장이전에 따른 감가상각비증가 유지원유가 격상승 식품첨가물 사업인수 공장가동 율 :80% 공장가동 율 :42%

6

2) 재무상태표 체크포인트 확인 2 장 : 재무제표 핵심 분석 09 년 자산재평가로 인하여 토지를 비롯한 유형자산이 크게 증가하였음. 그 이외에는 특별 한 내용은 없음 VIEW POINT 투자자의

7

3) 손익계산서 체크포인트 확인 2 장 : 재무제표 핵심 분석 1.08 년부터 두자리 성장을 하고 있음 2. 영업이익 성장율이 매출성장율과 비슷함 3.10 년에는 쉐푸드 판촉비 상승에도 불구하고 영업이익률이 줄지 않았음 4. 공장 가동율이 46% 이기 때문에 매출증가율보다 영업이익증가율이 높을 것으로 예상됨 VIEW POINT 투자자의 19.2 % 13.6 % 16.7 % 10% 44.1 % 15.5 %

8

4) 현금흐름표 체크포인트 확인 2 장 : 재무제표 핵심 분석 1.10 년 동안 한해를 제외하고 영업현금 흑자임 2. 전형적인 우량기업의 현금흐름을 보여줌 3. 투자활동은 공장증설이 많았음. 이에 따라 공장가동율이 40% 대임 VIEW POINT 투자자의 관계사 미수금

9

자산배분 현황 ( 자산 6998 억 ) 영업자산 매출채권 재고자산 손익 현황 ( 순익 494 억 ) 영업이익 투자자산 장기금융상품 매도가능증권 지분법손익 현금 자산 기업 인프라 이자손익 지분법 주식 감가상각비 유형자산 무형자산 1021 억 682 억 현금 단기투자자산 5억5억 698 억 885 억 107 억 0억0억 3290 억 27 억 513 억 38 억 242 억 ( 영업이익 산정에 포함 ) 영업외손익 -24 억 이자손익 -28 억 지분법손익 38 억 외환손익 2 억 ( 각종 이익은 2010 년 감사보고서 인용 ) 1) 기업의 자산배분 전략과 이익 창출 흐름 분석 1. 롯데삼강은 자산 중 50% 가 유형자산 2. 지분법 주식 중 웰가, 파스퇴르 (863 억 ) 은 지분율 100% 로 같은 회사로 봐도 무방함 3. 매다가능증권 대부분은 롯데그룹 자회사 지분임 VIEW POINT 투자자의 3 장 : 사업모델과 가치창출 핵심 분석 -28 억

은 지분율 100% 로 같은 회사로 봐도 무방함 3. 매다가능증권 대부분은 롯데그룹 자회사 지분임 VIEW POINT 투자자의 3 장 : 사업모델과 가치창출 핵심 분석 -28 억.")

10

2) 사업모델과 가치사슬 (Value Chain) 분석 롯데삼강은 유지, 빙과, 식자재 사업으로 나뉘며 전부 경제적인 해자를 가지고 있음 VIEW POINT 투자자의 3 장 : 사업모델과 가치창출 핵심 분석 시장점유 율 :70% (+ 웰가 ) PB 상품 빙과 :3 위 (22% 점유 ) 롯데햄 영업인력활 용 신선식품 원두 및 OEM 납품 ( 매출 : 180 억 ) 매출액 1000 억 예상 식자재공급 축산, 양식업 ?

사업모델과 가치사슬 (Value Chain) 분석 롯데삼강은 유지, 빙과, 식자재 사업으로 나뉘며 전부 경제적인 해자를 가지고 있음 VIEW POINT 투자자의 3 장 : 사업모델과 가치창출 핵심 분석 시장점유 율 :70% (+ 웰가 ) PB 상품 빙과 :3 위 (22% 점유 ) 롯데햄 영업인력활 용 신선식품 원두 및 OEM 납품 ( 매출 : 180 억 ) 매출액 1000 억 예상 식자재공급 축산, 양식업")

11

2) 사업모델과 가치사슬 (Value Chain) 분석 2 강화되는 신규사업분야 VIEW POINT 투자자의 3 장 : 사업모델과 가치창출 핵심 분석

사업모델과 가치사슬 (Value Chain) 분석 2 강화되는 신규사업분야 VIEW POINT 투자자의 3 장 : 사업모델과 가치창출 핵심 분석")

12

2) 사업모델과 가치사슬 (Value Chain) 분석 3 신세계푸드 간략리뷰 VIEW POINT 투자자의 3 장 : 사업모델과 가치창출 핵심 분석 39% 23% 61% 37% 신세계푸드 식자재 / 유통 연혁 2008 년 11 월 조선호텔 식자재 공급 (250 억 ) 2009 년 3 월 훼밀리푸드 인수 2009 년 5 월 자판기 사업 양수 2009 년 바나나, 파인애플, 오렌지, 키위, 포도, 수입육, 수산물, 생수 이마트 납품 2010 년 HMR 제품 27 종 이마트 납품 2011 년 HMR( 북어국밥등 ) 훼미리마트 납품

사업모델과 가치사슬 (Value Chain) 분석 3 신세계푸드 간략리뷰 VIEW POINT 투자자의 3 장 : 사업모델과 가치창출 핵심 분석 39% 23% 61% 37% 신세계푸드 식자재 / 유통 연혁 2008 년 11 월 조선호텔 식자재 공급 (250 억 ) 2009 년 3 월 훼밀리푸드 인수 2009 년 5 월 자판기 사업 양수 2009 년 바나나, 파인애플, 오렌지, 키위, 포도, 수입육, 수산물, 생수 이마트 납품 2010 년 HMR 제품 27 종 이마트 납품 2011 년 HMR( 북어국밥등 ) 훼미리마트 납품")

13

2) 사업모델과 가치사슬 (Value Chain) 분석 4 롯데삼강 vs 신세계푸드 VIEW POINT 투자자의 3 장 : 사업모델과 가치창출 핵심 분석

사업모델과 가치사슬 (Value Chain) 분석 4 롯데삼강 vs 신세계푸드 VIEW POINT 투자자의 3 장 : 사업모델과 가치창출 핵심 분석")

14

1) 적정 주가 밴드 차트 1. 성장성은 있으나 쉐푸드 판촉비 상승과 파스퇴르 인수, 원유가 인상에 따른 순이익 감소를 우려 하여 5 년 평균 PBR 보다 30% 낮게 거래되고 있음. 2.10 년에 처음으로 4 분기 적자에서 벗어났음. 계절적인 요인으로 인한 적자가 사라졌기 때문에 주가의 리레이팅이 예상됨 3.1,2 번으로 판단할 때 현재는 싸며 앞으로 이 만큼 저평가는 어려울 것이라고 생각됨 VIEW POINT 투자자의 4 장 : 주식투자 전략 5 년 PER5 년 PBR5 년 ROE 9.140.89.19% 현재 PER 현재 PBR 현재 ROE 7.040.649.17% ( 자료 : 아이투자 www.itooza.com) PER Band

15

2) ( 종합 ) 실전 주식 투자 전략 4 장 : 주식투자 전략 VIEW POINT 투자자의 급식사업 / 식자재사업 진 출시 급식사업 미진출시비 고 적정가격 47 만원 (5900 억 )41 만원 (5200 억 ) 롯데삼강 5 년평균 PBR * 1.4 + 655 억 ( 급식영업익 7 배 ) 롯데삼강 5 년 평균 PBR * 1.4 그룹급식예상매출 1872 억 원 (6 만명 * 1 만 2 천원 ( 인당 ) * 260 일 )/ 영업이익 93 억 롯데삼강은 단기적인 시장의 우려와 주식시장의 침체로 인하여 저평가 상태에 있다. 하지만 경제적인 해 자가 있는 기존 BM 와 안정적인 성장성을 갖추었기 때문에 장기적으로 봤을 때 5 년 평균 PBR 보다 높게 상 승할 것이라고 판단된다. 또한 경쟁사인 신세계그룹에서 신세계푸드를 활용한 성공을 목격했기 때문에 신세계푸드의 성장모델을 도입할 것이라고 생각되며 그룹 내 종합식품 사업은 동사가 유일하여 급식사업 진출 및 식자재사업 확대 가 예상된다. 밸류에이션

16

점포수 2007 년 2008 년 2009 년 2010 년 9 월 말 백화점 21(24)22(25)23(26)23(29) 할인점 56636986 슈퍼 79110183252 시네마 21(41)26(46)27(54)31(62) 롯데쇼핑 점포수

22(25)23(26)23(29) 할인점 슈퍼 시네마 21(41)26(46)27(54)31(62) 롯데쇼핑 점포수")

17

업 체 명 2009 년 2008 년 2007 년 이 마 트 35% 34% 홈 플 러 스 29% 28% 27% 롯 데 마 트 15% 기 타 21% 23% 24% 합 계 100% 업 체 명 2009 년 2008 년 2007 년 신 세 계 18% 16% 15% 롯 데 44% 43% 42% 현 대 21% 기 타 17% 20% 22% 합 계 100% 백화점 부분 할인점 부분

Similar presentations

일반 현황 2) 조직도 3) 요약 대차대조표 4) 요약 손익계산서 2. 년도별 Valuation 3. 실적 현황 1) 전사 실적 2) 영업기반 3) Retail 부문 4) Whole Sale 부문.>")

상시 종업원 수 : 208 명 (>")

– 최대주주.>")

제조 사업 ) 2012.5.25 13 기 워렌강.>")

VS 지능적인 폭력 ( 임형우, 담임선생님 )>")

사파이어 테크놀로지 버핏팀.>")

고령화.>")

1993 년 설립 200 년 11 월 코스닥진출.>")

By mkmen_ 김형록 자동차부품, 유압기기, 산업기계제조업체중 종목 분석 -UP.>")

와이지 - 원 기업분석 심화반 무용용. 목차 투자 아이디어 회사 소개 산업 분석 기업 분석 적정 주가 산출 매매 전략.>")

. Page 2 목 차 비즈니스 분석 지배구조 및 주주정책 경영능력 분석 재무구조 분석 적정주가 산정.>")

국내 1000 여개 업체가 공급받고 있슴 휴대폰 중심으로 교체수요가 확대되어.>")

>")