Download presentation

Presentation is loading. Please wait.

1

2011.11.18 아이씨디 워렌버핏 투자교실 11 기 박소홍 ( 골드트리 )

")

2

Page 2 목 차 비즈니스 분석 지배구조 및 주주정책 경영능력 분석 재무구조 분석 적정주가 산정

3

1. 회사개요 Page 3 I. 비즈니스 분석 사업개요 : AM-OLED, TFT-LCD 등 FPD(Flat Panel Display 평판디스플레이 ) 의 양산에 필요한 제조 장비를 생산, 판매하는 기업. 주요제품 : AMOLED 용 HDP Etcher, 증착전 Asher, LCD 용 Dry Etcher 매출규모 / 순이익 : 355 억 /28 억 (2010 년 ) -> 1431 억 /268 억 (2011.10 월말 기준 ) 시가총액 : 4272 억 (2011.11/15 기준 코스닥 42 위 ), 주가 :55,100 원, 액면가 : 500 원 소재지 : 경기 안성시 대덕면 소내리 321-1 종업원수 : 154 명 ( 2011.6 기준 )

의 양산에 필요한 제조 장비를 생산, 판매하는 기업. 주요제품 : AMOLED 용 HDP Etcher, 증착전 Asher, LCD 용 Dry Etcher 매출규모 / 순이익 : 355 억 /28 억 (2010 년 ) -> 1431 억 /268 억 ( 월말 기준 ) 시가총액 : 4272 억 ( /15 기준 코스닥 42 위 ), 주가 :55,100 원, 액면가 : 500 원 소재지 : 경기 안성시 대덕면 소내리 종업원수 : 154 명 ( 기준 ).")

4

2. 산업분석 Page 4 I. 비즈니스 분석 AM-OLED, TFT-LCD 및 반도체 장비산업은 기술 중심의 장치 산업이다. LCD 장비는 일본을 중심으로 개발되어 왔다. 이로 인해 LCD 소자 업체의 장비 대일 의존도가 매 우 높다. 일본 업체가 주도하는 이 분야에 일부의 미국업체 및 한국업체가 참여하고 있다. 일본 업 체로는 동경일렉트론 (TEL) 등이 있다. 이들 업체는 수 년간 LCD 업체와 기술적인 교류 및 인적인 연결이 매우 잘 이루어져 거의 모든 시장을 장악하고 있다. 이런 현상은 한국 내 업체에서도 동일 하여 장비의 선택의 폭이 넓지 못하고, 또한 장비의 선택권이 없을 때도 있다. 이런 상황에서 건설 되는 LCD 제품 생산 공장의 투자비가 매우 거대해지고 있어, 장비 구입에 소요되는 비용이 제품 원가에 매우 높은 비중을 차지하고 있다. 국내의 LCD 장비업체는 주로 반도체 부분과 동일한 영역인 Utility 와 Load/Unload 같은 비 핵심적인 주변장치에 사업의 목적을 두고 있다. HDP Etcher 및 Dry Etcher 와 같은 핵심 기술을 구현할 수 있는 업체는 극소수에 지나지 않는다. 이를 위해서는 기술, 인력 그리고 자본이 필수적으로 있어야 한다. 반도체 장비 분야와 비슷한 기술도 있어 반도체 장비 회사와 LCD 장비 업체가 중복되는 경우도 있다.

등이 있다. 이들 업체는 수 년간 LCD 업체와 기술적인 교류 및 인적인 연결이 매우 잘 이루어져 거의 모든 시장을 장악하고 있다. 이런 현상은 한국 내 업체에서도 동일 하여 장비의 선택의 폭이 넓지 못하고, 또한 장비의 선택권이 없을 때도 있다. 이런 상황에서 건설 되는 LCD 제품 생산 공장의 투자비가 매우 거대해지고 있어, 장비 구입에 소요되는 비용이 제품 원가에 매우 높은 비중을 차지하고 있다. 국내의 LCD 장비업체는 주로 반도체 부분과 동일한 영역인 Utility 와 Load/Unload 같은 비 핵심적인 주변장치에 사업의 목적을 두고 있다. HDP Etcher 및 Dry Etcher 와 같은 핵심 기술을 구현할 수 있는 업체는 극소수에 지나지 않는다. 이를 위해서는 기술, 인력 그리고 자본이 필수적으로 있어야 한다. 반도체 장비 분야와 비슷한 기술도 있어 반도체 장비 회사와 LCD 장비 업체가 중복되는 경우도 있다..")

5

2. 산업분석 Page 5 I. 비즈니스 분석

6

3. 사업현황 Page 6 I. 비즈니스 분석 현재 사내ㆍ외적인 infra 구축을 완료하여 생산을 진행하고 있음. 장비의 조립 및 Test 를 위한 크린룸 (Clean Room) 을 준공하였으며, 공정 Test 를 위한 환경 친화적인 시설을 갖춤. 아이씨디는 공정 중심의 장비업체로서 공정 엔지니어, 사업 infra 및 정보망을 가지고 있음. 이를 통 해 국내 영업 뿐 아니라 해외 영업을 진행하고 있으며, A/S 를 위한 대만 사무소를 설치하여 운영하 고 있음. 대만은 한국과 LCD 제품에 있어 최대 생산 기지를 두고 치열한 경쟁관계에 있는 국가이지 만 장비 사업관점에서 최대의 시장임을 감안하여 수출에 역점을 두고 있으며, 중국에도 진출하고 있음. ( 사업초기의 주요 매출처 – BOE, AUO, Chimei 등의 대만 및 중국의 LCD 업체 ) 점차 기술력을 인정받으면서 LG 디스플레이에 Dry Etcher 를 공급하게 되었으며, 현재는 AMOLED 용 HDP Etcher 를 국내 최대 TFT-LCD 업체 ( 삼성모바일디스플레이 ) 에 납품하고 있어 최고의 기술 력을 인정받게 되었음. 특히 HDP Etcher 는 플라스마를 식각하는 원자의 방향을 일정하면서도 강하 게 조절할 수 있는 보다 진보된 형태의 Dry Etcher 이기 때문에, 향후 AMOLED 산업이 확대되면서 그 수요는 더욱 급증하게 될 것임.

을 준공하였으며, 공정 Test 를 위한 환경 친화적인 시설을 갖춤. 아이씨디는 공정 중심의 장비업체로서 공정 엔지니어, 사업 infra 및 정보망을 가지고 있음. 이를 통 해 국내 영업 뿐 아니라 해외 영업을 진행하고 있으며, A/S 를 위한 대만 사무소를 설치하여 운영하 고 있음. 대만은 한국과 LCD 제품에 있어 최대 생산 기지를 두고 치열한 경쟁관계에 있는 국가이지 만 장비 사업관점에서 최대의 시장임을 감안하여 수출에 역점을 두고 있으며, 중국에도 진출하고 있음. ( 사업초기의 주요 매출처 – BOE, AUO, Chimei 등의 대만 및 중국의 LCD 업체 ) 점차 기술력을 인정받으면서 LG 디스플레이에 Dry Etcher 를 공급하게 되었으며, 현재는 AMOLED 용 HDP Etcher 를 국내 최대 TFT-LCD 업체 ( 삼성모바일디스플레이 ) 에 납품하고 있어 최고의 기술 력을 인정받게 되었음. 특히 HDP Etcher 는 플라스마를 식각하는 원자의 방향을 일정하면서도 강하 게 조절할 수 있는 보다 진보된 형태의 Dry Etcher 이기 때문에, 향후 AMOLED 산업이 확대되면서 그 수요는 더욱 급증하게 될 것임..")

7

Page 7 I. 비즈니스 분석 4. 제품 및 핵심기술력 ( 단위 : 천원,%) * 핵심기술력 – 뛰어난 글로벌 기업들도 실험단계에 머물렀던 5.5G AMOLED 용 Etcher 에 사용할 수 있는 대면적용 ICP 용 Plasma Source 를 자체제작 할 수 있는 능력을 보유하고 있음. 특히 대형화 되는 Glass size 에 적용할 수 있는 Plasma 장비 (HDP Etcher) 를 만들기 위해서는 설비 제작의 know-how 도 중요하지만, Plasma Source 를 자체적으로 제작할 수 없을 경우에는 대면적화를 위한 R&D 자체가 어려워짐. 따라서 기술적 난이도가 매우 높은 5.5G ICP 용 Plasma Source 와 ESC(Electro Static Force) 전극 개발 능력은 경쟁사들이 쉽게 진입할 수 없는 매우 높 은 진입장벽이 되어 줄 것임. 특히 ICP 용 ESC 전극이 매출도 동반하여 상승할 전망임.

* 핵심기술력 – 뛰어난 글로벌 기업들도 실험단계에 머물렀던 5.5G AMOLED 용 Etcher 에 사용할 수 있는 대면적용 ICP 용 Plasma Source 를 자체제작 할 수 있는 능력을 보유하고 있음. 특히 대형화 되는 Glass size 에 적용할 수 있는 Plasma 장비 (HDP Etcher) 를 만들기 위해서는 설비 제작의 know-how 도 중요하지만, Plasma Source 를 자체적으로 제작할 수 없을 경우에는 대면적화를 위한 R&D 자체가 어려워짐. 따라서 기술적 난이도가 매우 높은 5.5G ICP 용 Plasma Source 와 ESC(Electro Static Force) 전극 개발 능력은 경쟁사들이 쉽게 진입할 수 없는 매우 높 은 진입장벽이 되어 줄 것임. 특히 ICP 용 ESC 전극이 매출도 동반하여 상승할 전망임..")

8

I. 비즈니스 분석 4. 제품 및 핵심기술력 ( 단위 : 천원,%)

")

9

I. 비즈니스 분석 6. 생산설비 및 가동률 사업 부문 품 목품 목사업소제 12 기 3 분기제 11 기 연간제 10 기 연간 FPD 장비 HDP Etcher 외안성사업장 92,594,32635,471,7878,352,307 소 계소 계 92,594,32635,471,7878,352,307 합 계합 계 92,594,32635,471,7878,352,307 ( 단위 : 시간, %) 사업소 ( 사업부문 ) 당분기 가동가능시간당분기 실제가동시간평균가동률 FPD 장비 166,320 100% 합 계합 계 166,320 100% 주 1) 당분기 가동 가능시간 :(8 시간 /1 일 )×21 일 ×9 개월 ×110 명 = 166,320 시간 주 2) 당분기 실제 가동시간 :(8 시간 /1 일 )×21 일 ×9 개월 ×110 명 = 166,320 시간 ( 단위 : 천원 ) (1) 생산실적 (2) 당해 사업연도의 가동률

사업소 ( 사업부문 ) 당분기 가동가능시간당분기 실제가동시간평균가동률 FPD 장비 166, % 합 계합 계 166, % 주 1) 당분기 가동 가능시간 :(8 시간 /1 일 )×21 일 ×9 개월 ×110 명 = 166,320 시간 주 2) 당분기 실제 가동시간 :(8 시간 /1 일 )×21 일 ×9 개월 ×110 명 = 166,320 시간 ( 단위 : 천원 ) (1) 생산실적 (2) 당해 사업연도의 가동률.")

10

Page 10 I. 비즈니스 분석 7. 가격변동추이 (1) 제품 가격 변동 추이 ( 단위 : 천원 ) 품 목품 목제 12 기 3 분기제 11 기 연간제 10 기 연간 Plasma Asher2,000,000 Dry Etcher8,000,000 HDP Etcher5,000,000 (2) 주요 가격변동원인 - LCD 장비의 경우 주문생산방식이기 때문에 수급에 의한 변동요인은 적고, 구매자가 요구하는 Configuration 과 성능에 따라 가격이 변동됨. ( 처리가 가능한 Glass Size 의 크기 등에 따라 가격이 변동 ) - 사급자재의 규모에 따라 납품가가 변동됨. - 수입 원자재의 환율변동에 의해 가격이 변동됨. ( 단위 : 천원 ) 사업부문매입유형품 목구체적용도매입액 ( 비율 ) 비 고 FPD 제조장비원재료 Flow Meter 외주요원재료 77,772,830(100%)- * 주요 원재료 등의 현황

제품 가격 변동 추이 ( 단위 : 천원 ) 품 목품 목제 12 기 3 분기제 11 기 연간제 10 기 연간 Plasma Asher2,000,000 Dry Etcher8,000,000 HDP Etcher5,000,000 (2) 주요 가격변동원인 - LCD 장비의 경우 주문생산방식이기 때문에 수급에 의한 변동요인은 적고, 구매자가 요구하는 Configuration 과 성능에 따라 가격이 변동됨. ( 처리가 가능한 Glass Size 의 크기 등에 따라 가격이 변동 ) - 사급자재의 규모에 따라 납품가가 변동됨. - 수입 원자재의 환율변동에 의해 가격이 변동됨. ( 단위 : 천원 ) 사업부문매입유형품 목구체적용도매입액 ( 비율 ) 비 고 FPD 제조장비원재료 Flow Meter 외주요원재료 77,772,830(100%)- * 주요 원재료 등의 현황.")

11

8. 향후 전망 Page 11 I. 비즈니스 분석 아이씨디의 실적추이를 살펴보면 놀라운 성장세를 보여주고 있다. FY2009 년 84 억원에 머물렀던 매출이 FY2010 년 355 억원으로 3.2 배의 성장을 보여 주었고, FY2011 년에는 1,570 억으로 3.4 배의 성장을 기록할 전망임. 영업이익도 지난 FY2009 년 10 억원의 적자를 기록하였지만, FY2011 년에 는 281.6 억원의 흑자를 달성하게 될 전망임. 그리고 FY2012 년에도 이런 추세가 지속될 것임. 삼 성이 Apple 과 차별화를 위해 갤럭시탭 2 에 AMOLED 패널을 채택하는 등 AMOLED 에 대한 공격적 인 투자가 이어질 것이어서 동사의 수혜폭도 확대될 것임. TV 시장에서도 Apple 및 Google- Motorola 진영을 위협할 수 있는 우수한 3D AMOLED Smart TV 를 출시하게 될 가능성이 높다. 따 라서 FY12 에도 동사의 가파른 성장세는 지속될 것이며, 그동안 기대하지 못했던 해외 수출 모멘 텀도 기대할 수 있을 것이다. 따라서, 아이씨디는 향후 2~3 년간은 매우 우호적인 경영환경을 맞이 하게 될 것으로 기대됨.

12

1. 기업 지배구조 II. 지배구조 및 주주정책 구분주주명소유주식수지분율비고 5% 이상 주주 이승호 1,880,66030.47- 산은캐피탈 ( 주 ) 346,5005.62- 김기성 328,1085.32- SLi8 호 벤처 M&A 투자조합 280,0004.54- SLi9 호 초기기업투자조합 280,0004.54- 우리사주조합 --- 성명출생년월직위 등기임원 여부 상근 여부 담당 업무 주요경력 소유주식수 보통주우선주 이승호 1957 년 11 월대표등기임원상근 CEO LG 전자 ( 주 ) 1,880,660- 여정범 1961 년 10 월상무등기임원상근 CTO LG 전자 ( 주 ) 외 78,416- 김창균 1963 년 04 월상무등기임원상근구매 / 자재 LG 전자 ( 주 ) -- 최지광 1965 년 08 월사외이사등기임원비상근사외이사한길회계법인 -- 윤용덕 1956 년 04 월감사등기임원상근내부감사 LG 전자 ( 주 ) 외 --

346, 김기성 328, SLi8 호 벤처 M&A 투자조합 280, SLi9 호 초기기업투자조합 280, 우리사주조합 --- 성명출생년월직위 등기임원 여부 상근 여부 담당 업무 주요경력 소유주식수 보통주우선주 이승호 1957 년 11 월대표등기임원상근 CEO LG 전자 ( 주 ) 1,880,660- 여정범 1961 년 10 월상무등기임원상근 CTO LG 전자 ( 주 ) 외 78,416- 김창균 1963 년 04 월상무등기임원상근구매 / 자재 LG 전자 ( 주 ) -- 최지광 1965 년 08 월사외이사등기임원비상근사외이사한길회계법인 -- 윤용덕 1956 년 04 월감사등기임원상근내부감사 LG 전자 ( 주 ) 외 --.")

13

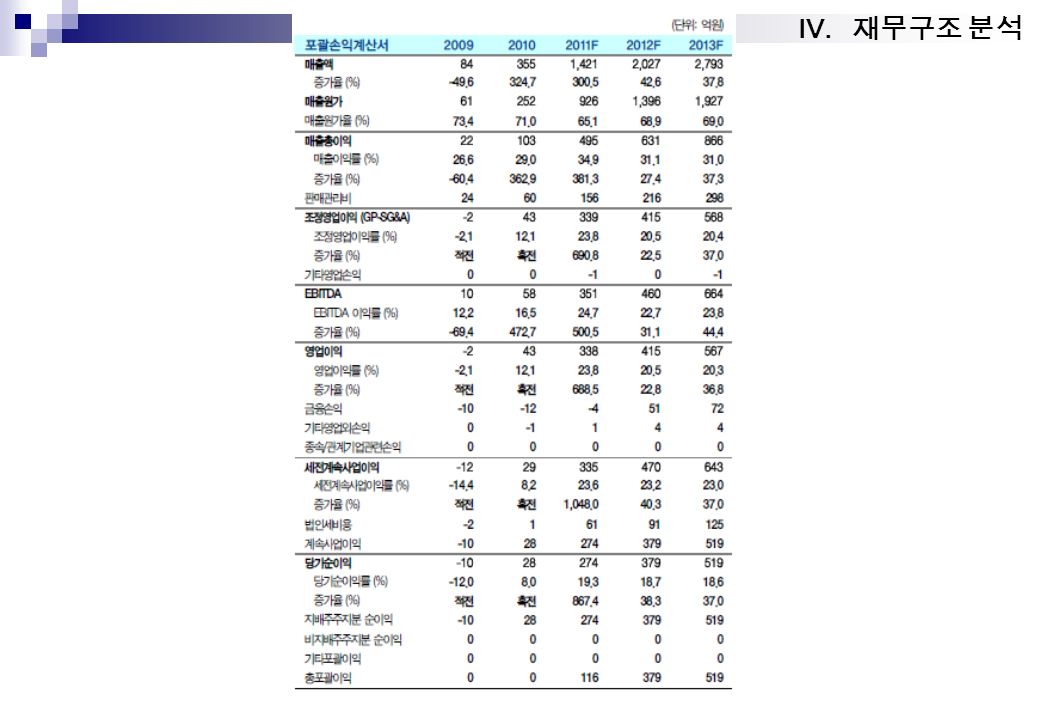

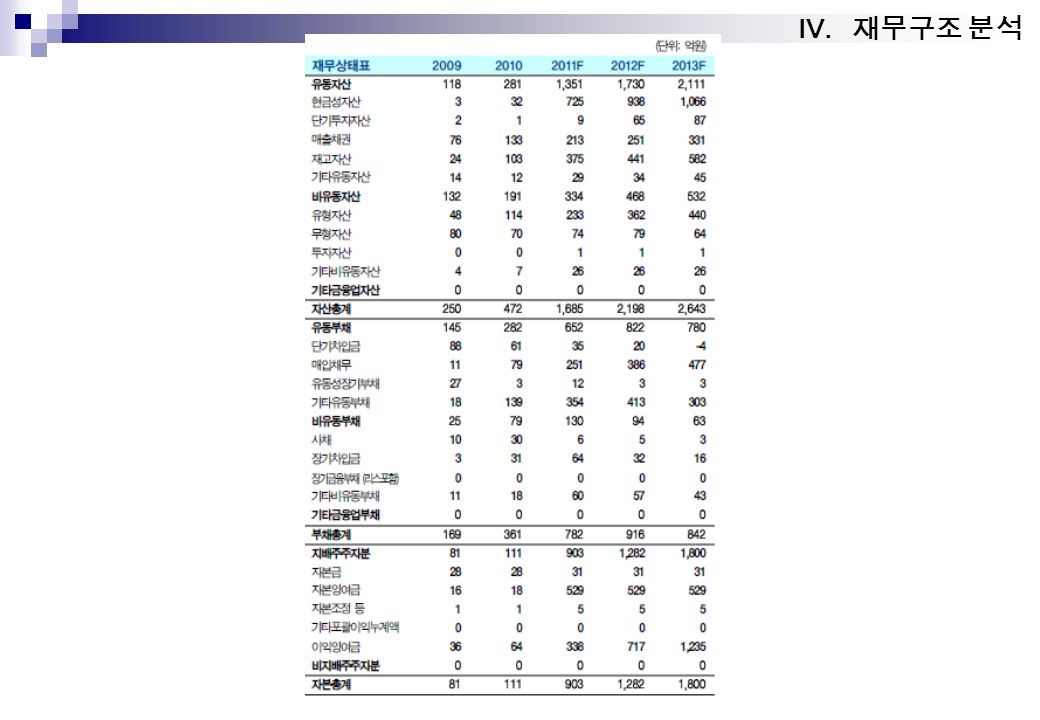

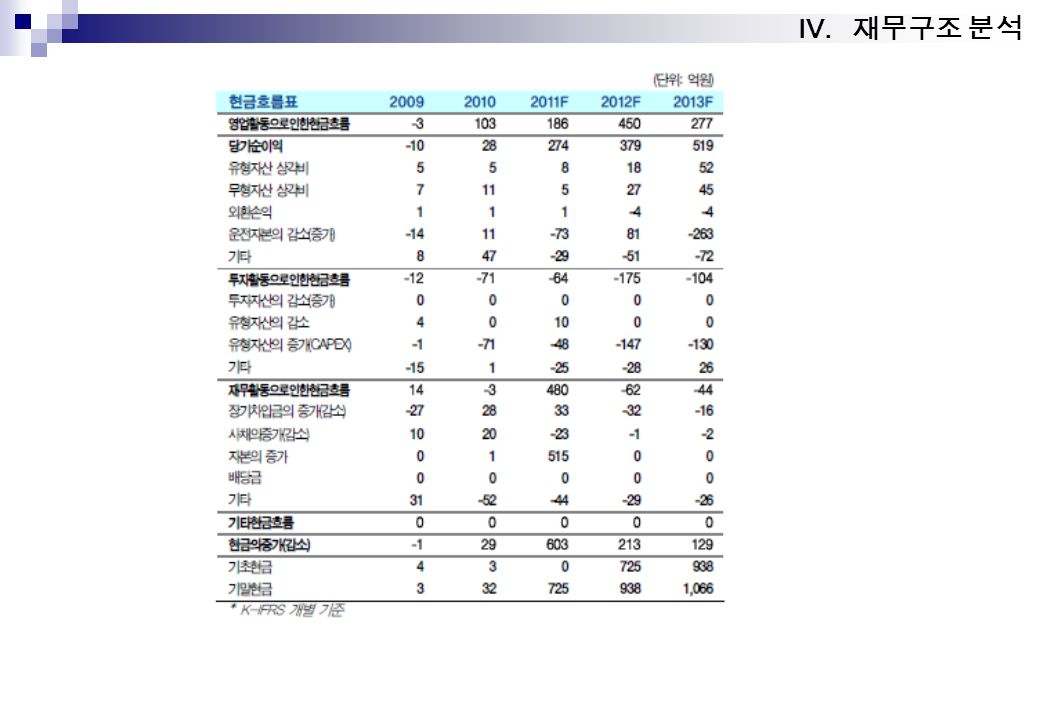

IV. 재무구조 분석

17

V. 적정주가 산정

18

1. ROE & PBR 매수가격 산정법 1)ROE 이 변동이 심하지 않은가 ? 지난 3 개년간 ROE 변동 심함. 지난 3 개년간 ROE 변동 심함. 최근 ROE 지속 상승 중이므로 최근 해를 중점 고려함. 2) 적용 ROE 와 금리 ? 2011 년 ROE 가 가장 높으므로 안정성을 고려하여, 50% 정도로 적용. 금리는 5% 를 적용해 봄. ROE = 50%, 금리 5% => 적정 PBR = 5.95 3) 적정 주가는 ? - BPS(2011F 적용 ) * 적정 PBR 적용시 => 10,689* 5.95 = 63,599 ( 원 ) 4) 현재주가와 비교 - 현재주가 55000 원 대비 8,500 정도 상승 여력 있음. 년 200920102011F ROE(% ) -11.729.654 ROE 현재 BPS 1 년후 2 년후 3 년후 4 년후 5 년후 6 년후 7 년후 8 년후 9 년후 10 년후 50%10,0001.432.042.924.165.958.5012.1417.3524.7835.40

적용 ROE 와 금리 년 ROE 가 가장 높으므로 안정성을 고려하여, 50% 정도로 적용. 금리는 5% 를 적용해 봄. ROE = 50%, 금리 5% => 적정 PBR = ) 적정 주가는 . - BPS(2011F 적용 ) * 적정 PBR 적용시 => 10,689* 5.95 = 63,599 ( 원 ) 4) 현재주가와 비교 - 현재주가 원 대비 8,500 정도 상승 여력 있음. 년 F ROE(% ) ROE 현재 BPS 1 년후 2 년후 3 년후 4 년후 5 년후 6 년후 7 년후 8 년후 9 년후 10 년후 50%10,")

19

V. 적정주가 산정 2. 야마구치 요헤이 평가법 1) 기업가치 = ( 사업가치 + 재산가치 – 비유동부채 ) / 발행 주식수 = [ ( 영업이익 *9.09)+ ( 유동자산 –( 유동부채 *1.2) + 투자자산 }– 비유동부채 ] / 발행주식수 2) 현재주가와 비교 - 현재주가 55000 원 대비 9,000 정도 상승 여력 있음. 3 년 평균 영업이익 ( 억 ) 440 가치산정금액비고 자산금액비중사업가치 ( 억 ) 4,000 * 영업이익 *9.09, 이익변동시 가 치 재산정 당좌자산 72550% 재산가치 ( 억 ) - 24 + 매출채권 21315% 총가치 ( 억 ) 3,975 재고자산 37526% 발행주식수 ( 만주 ) 617 투자자산 10% 주당가치 ( 원 ) 64,409 유형자산 23316% 매수가격 ( 원 ) 45,086 * 할인율 30~50% 무형자산 745% 기타비유동자산 463% 합계 1,454 부채금액비중 유동부채 65283% 비유동부채 13017% 합계 782

기업가치 = ( 사업가치 + 재산가치 – 비유동부채 ) / 발행 주식수 = [ ( 영업이익 *9.09)+ ( 유동자산 –( 유동부채 *1.2) + 투자자산 }– 비유동부채 ] / 발행주식수 2) 현재주가와 비교 - 현재주가 원 대비 9,000 정도 상승 여력 있음. 3 년 평균 영업이익 ( 억 ) 440 가치산정금액비고 자산금액비중사업가치 ( 억 ) 4,000 * 영업이익 *9.09, 이익변동시 가 치 재산정 당좌자산 72550% 재산가치 ( 억 ) 매출채권 21315% 총가치 ( 억 ) 3,975 재고자산 37526% 발행주식수 ( 만주 ) 617 투자자산 10% 주당가치 ( 원 ) 64,409 유형자산 23316% 매수가격 ( 원 ) 45,086 * 할인율 30~50% 무형자산 745% 기타비유동자산 463% 합계 1,454 부채금액비중 유동부채 65283% 비유동부채 13017% 합계 782.")

20

V. 적정주가 산정 3. 템플턴의 성장주 주가 계산법 1. 과거 5 년간 주당순이익 (EPS) 성장률 구하기 201120102009 20062005 3,523 504-178 EPS 성장률 (5 년 ) #NUM! 2. 향후 5 년간 주당순이익 (EPS) 예측하기 (1 로부터 EPS 성장율이 계산이 안되어, 증권사 리 포트 자료 참조 ) 2010 년 2011 년 2012 년 2013 년 2014 년 504 3,523 4,883 6,689 8,500 3. 현재주가 *5 배 가격 구하기 현재주가주가 *5 배 템플턴 PER2010 년 기준 PER 55,000 275,00011.41109.13 4. 적정 매수가격 1 차 매도가격최종 매도가격 24,099 36,149 48,198

성장률 구하기 , EPS 성장률 (5 년 ) #NUM. 2. 향후 5 년간 주당순이익 (EPS) 예측하기 (1 로부터 EPS 성장율이 계산이 안되어, 증권사 리 포트 자료 참조 ) 2010 년 2011 년 2012 년 2013 년 2014 년 504 3,523 4,883 6,689 8, 현재주가 *5 배 가격 구하기 현재주가주가 *5 배 템플턴 PER2010 년 기준 PER 55, , 적정 매수가격 1 차 매도가격최종 매도가격 24,099 36,149 48,198.")

21

Thank you sohong76@naver.com

Similar presentations

일반 현황 2) 조직도 3) 요약 대차대조표 4) 요약 손익계산서 2. 년도별 Valuation 3. 실적 현황 1) 전사 실적 2) 영업기반 3) Retail 부문 4) Whole Sale 부문.>")

상시 종업원 수 : 208 명 (>")

B1 Tel : 02-2266-1559 Fax : 02-2026-2319 ㈜보스크.>")

– 최대주주.>")

제조 사업 ) 2012.5.25 13 기 워렌강.>")

사파이어 테크놀로지 버핏팀.>")

1993 년 설립 200 년 11 월 코스닥진출.>")

By mkmen_ 김형록 자동차부품, 유압기기, 산업기계제조업체중 종목 분석 -UP.>")

국내 1000 여개 업체가 공급받고 있슴 휴대폰 중심으로 교체수요가 확대되어.>")

>")