Download presentation

Presentation is loading. Please wait.

1

(INVESTMENT DECISION UNDER UNCERTIANTY(RISK))

제 III편 위험투자안의 선택 (INVESTMENT DECISION UNDER UNCERTIANTY(RISK)) RISK PRICE RISK CREDIT RISK INFLATION RISK EXCHANGE RATE RISK REINVESTMENT RISK LIQUIDITY RISK RISK MANAGEMENT

) RISK. PRICE RISK. CREDIT RISK. INFLATION RISK. EXCHANGE RATE RISK. REINVESTMENT RISK. LIQUIDITY RISK. RISK. MANAGEMENT.")

2

제7장 포트폴리오 분석 제2절 효용이론 제3절 평균․분산기준 포트폴리오이론 제4절 포트폴리오 기대수익과 위험

제1절 불확실성, 위험 제2절 효용이론 제3절 평균․분산기준 포트폴리오이론 제4절 포트폴리오 기대수익과 위험 제5절 분산투자와 위험감소효과 제6절 무위험자산과 효율적 포트폴리오

3

「삼성전자」대「하이닉스+LG필립스LCD+LG전자」

(질문1) 삼성전자의 영업은 반도체, LCD, 휴대전화, 가전 등으로 구성되었다. 삼성전자 주식에 투자하는 것은 이들 4개 사업에 분산투자하는 것과 같은 효과가 있지 않은가? 이와 같은 분산투자 효과는 반도체, LCD, 휴대전화와 가전 중 1개 사업만을 영위하고 있는 하이닉스, LG필립스LCD, LG전자(LG전자는 2개 사업)에 투자자금을 나누어 투자하면, 동일한 투자위험이나 분산투자효과를 얻게 되는 것인가? 만일 각각 안게 되는 투자위험이 다르다면 그 투자위험은 어떤 성격의 투자위험인가? 만약 삼성전자에 대한 투자수익률이 3개 회사에 분산투자한 투자성과에 못 미친다면 그 원인을 어떻게 설명할 수 있는가?

삼성전자의 영업은 반도체, LCD, 휴대전화, 가전 등으로 구성되었다. 삼성전자 주식에 투자하는 것은 이들 4개 사업에 분산투자하는 것과 같은 효과가 있지 않은가 이와 같은 분산투자 효과는 반도체, LCD, 휴대전화와 가전 중 1개 사업만을 영위하고 있는 하이닉스, LG필립스LCD, LG전자(LG전자는 2개 사업)에 투자자금을 나누어 투자하면, 동일한 투자위험이나 분산투자효과를 얻게 되는 것인가 만일 각각 안게 되는 투자위험이 다르다면 그 투자위험은 어떤 성격의 투자위험인가 만약 삼성전자에 대한 투자수익률이 3개 회사에 분산투자한 투자성과에 못 미친다면 그 원인을 어떻게 설명할 수 있는가")

4

low risk-low return 투자 철학을 고수해 왔는데, 고수익 씨로부터

(질문2) 최가치 씨는 “한국대표가치주”펀드에 장기간 투자해 오면서 low risk-low return 투자 철학을 고수해 왔는데, 고수익 씨로부터 high return-high risk의 “베트남펀드”를 권유 받고 있다. 최가치 씨는 투자수익이 증가할 가능성이 있지만 투자위험이 커지는 것을 염려하고 있다. 과연 투자위험은 낮추면서 기대수익은 높이는 포트폴리오 구성방법이 있는가? 여러분이 고수익 씨라면 어떻게 설명하겠는가? (질문3) 이번에는 고수익 씨가 최가치 씨에게 KOSPI 수익률을 따라가는 인덱스펀드에 50%의 투자자금을, 무위험자산(risk-free asset)인 국공채펀드에 50%의 투자자금을 투자하는 포트폴리오 안을 제시하였다. low risk-low return 투자 철학을 중시하는 최가치 씨지만, 투자수익이 너무 낮을 것을 염려하고 있다. 기존의 “한국대표가치주”펀드에 추가 투자하는 것보다 투자성과가 과연 더 나아질 것이라고 말할 수 있는가?

최가치 씨는 한국대표가치주 펀드에 장기간 투자해 오면서. low risk-low return 투자 철학을 고수해 왔는데, 고수익 씨로부터. high return-high risk의 베트남펀드 를 권유 받고 있다. 최가치 씨는 투자수익이 증가할 가능성이 있지만 투자위험이 커지는 것을 염려하고 있다. 과연 투자위험은 낮추면서 기대수익은 높이는 포트폴리오 구성방법이 있는가 여러분이 고수익 씨라면 어떻게 설명하겠는가 (질문3) 이번에는 고수익 씨가 최가치 씨에게 KOSPI 수익률을 따라가는 인덱스펀드에 50%의 투자자금을, 무위험자산(risk-free asset)인 국공채펀드에 50%의 투자자금을 투자하는 포트폴리오 안을 제시하였다. low risk-low return 투자 철학을 중시하는 최가치 씨지만, 투자수익이 너무 낮을 것을 염려하고 있다. 기존의 한국대표가치주 펀드에 추가 투자하는 것보다 투자성과가 과연 더 나아질 것이라고 말할 수 있는가")

5

[불확실성(위험)하에서의 투자결정] 1. 불확실성과 투자위험 (1) 투자위험의 의의 ① 확 실 성: ② 위 험: ③ 불확실성:

1. 불확실성과 투자위험 (1) 투자위험의 의의 ① 확 실 성: ② 위 험: ③ 불확실성: 미래 투자수익(현금흐름)의 변동성 실제 결과가 기대수익에 못 미칠 가능성

![[불확실성(위험)하에서의 투자결정] 1. 불확실성과 투자위험 (1) 투자위험의 의의 ① 확 실 성: ② 위 험: ③ 불확실성:](http://slidesplayer.org/slide/11172111/60/images/5/%5B%EB%B6%88%ED%99%95%EC%8B%A4%EC%84%B1%28%EC%9C%84%ED%97%98%29%ED%95%98%EC%97%90%EC%84%9C%EC%9D%98+%ED%88%AC%EC%9E%90%EA%B2%B0%EC%A0%95%5D+1.+%EB%B6%88%ED%99%95%EC%8B%A4%EC%84%B1%EA%B3%BC+%ED%88%AC%EC%9E%90%EC%9C%84%ED%97%98+%281%29+%ED%88%AC%EC%9E%90%EC%9C%84%ED%97%98%EC%9D%98+%EC%9D%98%EC%9D%98+%E2%91%A0+%ED%99%95+%EC%8B%A4+%EC%84%B1%3A+%E2%91%A1+%EC%9C%84+%ED%97%98%3A+%E2%91%A2+%EB%B6%88%ED%99%95%EC%8B%A4%EC%84%B1%3A.jpg "1. 불확실성과 투자위험. (1) 투자위험의 의의. ① 확 실 성: ② 위 험: ③ 불확실성: 미래 투자수익(현금흐름)의 변동성. 실제 결과가 기대수익에 못 미칠 가능성.")

6

∙ 개별자산위험(stand-alone risk):다른 투자사업(증권)과의 관계를

고려하지 않고, 개별자산의 독립적 입장에서 예상되는 현금흐름의 변동성 ∙ 포트폴리오위험(portfolio risk):개별자산의 독립적 입장이 아닌 다른 투자사업(증권)과 함께 투자되어 포트폴리오를 구성할 때의 투자위험, 포트폴리오 결합효과로 인하여 투자위험이 분산되는 투자위험 ∙기업고유위험(company specific risk):개별기업 고유의 신제품개발의 성공이나 실패와 같은 미시적 요인의 변동으로 인한 현금흐름의 변동성 [비체계적 위험] ∙시장위험(market risk):시장에 존재하는 모든 자산에 분산투자할 경우 안게 되는 투자위험으로서, 모든 자산에 공통적으로 영향을 주는 요인인 시중금리, 환율, 경제성장률 변동 등으로 초래되는 현금흐름의 변동성 [체계적 위험]

:개별자산의 독립적 입장이 아닌 다른. 투자사업(증권)과 함께 투자되어 포트폴리오를 구성할 때의 투자위험, 포트폴리오 결합효과로 인하여 투자위험이 분산되는 투자위험. ∙기업고유위험(company specific risk):개별기업 고유의 신제품개발의. 성공이나 실패와 같은 미시적 요인의 변동으로 인한 현금흐름의 변동성. [비체계적 위험] ∙시장위험(market risk):시장에 존재하는 모든 자산에 분산투자할 경우. 안게 되는 투자위험으로서, 모든 자산에 공통적으로 영향을 주는 요인인 시중금리, 환율, 경제성장률 변동 등으로 초래되는 현금흐름의 변동성. [체계적 위험]")

7

(2) 투자위험의 측정 상 황 확률 주식 A 주식 B 주식 C 호경기 0.3 100% 40% 0%

- 투자위험의 계량화 1) 미래 투자수익률의 확률분포 자산 A 자산 B 자산 C 자산 D 상황 확률 낙관적 0.25 2,000(100%) 1,400(40%) 1,300 1,100 보통 0.50 1,000 1,150(15%) 1,000 1,150(15%) 1,000 1,150 1,000 1,100 비관적 0.25 300(-70%) 900(-10%) 1,000 1,100 상 황 확률 주식 A 주식 B 주식 C 호경기 % % % 정 상 불경기 -

미래 투자수익률의 확률분포. 자산 A. 자산 B. 자산 C. 자산 D. 상황. 확률. 낙관적 ,000(100%) 1,400(40%) 1,300. 1,100. 보통 ,000. 1,150(15%) 1,000. 1,150(15%) 1,000. 1,150. 1,000. 1,100. 비관적 (-70%) 900(-10%) 1,000. 1,100. 상 황 확률 주식 A 주식 B 주식 C. 호경기 % 40% 0% 정 상 불경기 -")

8

시나리오별 이익추정과 내재가치 추정

9

2) 기대수익과 위험의 측정 E(R) = ri • pi 예상평균수익률 (기대수익률)로 측정 위험

투자수익률의 변동성, 예상기대수익이 실현되지 않을 가능성 (분산/표준편차)로 측정 σ2 = E [ri - E(R) ]2 여기서 , E(R) = 기대수익률 = 수익률의 표준편차 ri = i 상황에서의 발생가능수익률 pi = 발생가능확률 2 = 수익률의 분산

로 측정. σ2 = E [ri - E(R) ]2. 여기서 , E(R) = 기대수익률. = 수익률의 표준편차 ri = i 상황에서의 발생가능수익률. pi = 발생가능확률 2 = 수익률의 분산.")

10

상 황 확률 주식 A 주식 B 주식 C 호경기 0.3 100% 40% 0% 정 상 0.4 15 15 20

호경기 % % % 정 상 불경기 - 기대수익: E(R) = ri • pi E(RA)= (0.3×1.0)+(0.4×0.15)+(0.3×-0.7)=0.15(15%) E(RB) = (0.3×0.2)+(0.4×0.15)+(0.3×0.1)=0.15(15%) E(RC) = (0.3×0.4)+(0.4×0.2)+(0.3×0)=0.20(20%) 위험: σ2 = E [ri - E(R)]2 σA2 =(1.0-0.15)2․0.3+(0.15-0.15)2․0.4+(-0.7-0.15)2․0.3 =(0.6584) ∴ σA =0.6584 σB2 =(0.4-0.15)2․0.3+(0.15-0.15)2․0.4+(-0.10-0.15)2․0.3 =(0.1936) ∴ σB =0.1936 σC2 =(0-0.2)2․0.3+(0.2-0.2)2․0.4+(0.4-0.2)2․0.3 =(0.1549) ∴ σC =0.1549

= ri • pi. E(RA)= (0.3×1.0)+(0.4×0.15)+(0.3×-0.7)=0.15(15%) E(RB) = (0.3×0.2)+(0.4×0.15)+(0.3×0.1)=0.15(15%) E(RC) = (0.3×0.4)+(0.4×0.2)+(0.3×0)=0.20(20%) 위험: σ2 = E [ri - E(R)]2. σA2 =(1.0-0.15)2․0.3+(0.15-0.15)2․0.4+(-0.7-0.15)2․0.3. =(0.6584)2 ∴ σA = σB2 =(0.4-0.15)2․0.3+(0.15-0.15)2․0.4+(-0.10-0.15)2․0.3. =(0.1936)2 ∴ σB = σC2 =(0-0.2)2․0.3+(0.2-0.2)2․0.4+(0.4-0.2)2․0.3. =(0.1549)2 ∴ σC =")

11

- 위험(불확실성)의 상황하에서 최적 투자안을 선택하는 이론

① 효용이론(utility theory) ② 평균·분산기준 포트폴리오 이론(portfolio theory)

② 평균·분산기준 포트폴리오 이론(portfolio theory)")

12

[ tradeoff between return and risk ]

2. 효용이론 (1) 기대수익 극대화(maximizing expected return)기준의 문제점 확실성하 기대수익 극대화 불확실성하 ? 베루누이(N. Bernoulli)의 세인트 피터스버그 역설(St. Petersburg’s Paradox) - ( ) : 투자수익과 위험을 동시에 고려하여 느끼게 되는 투자자의 주관적인 만족도를 측정한 것. [ tradeoff between return and risk ] 효용

![[ tradeoff between return and risk ]](http://slidesplayer.org/slide/11172111/60/images/12/%5B+tradeoff+between+return+and+risk+%5D.jpg "2. 효용이론. (1) 기대수익 극대화(maximizing expected return)기준의 문제점. 확실성하 기대수익 극대화. 불확실성하 베루누이(N. Bernoulli)의 세인트 피터스버그 역설(St. Petersburg’s Paradox) - ( ) : 투자수익과 위험을 동시에 고려하여 느끼게 되는 투자자의. 주관적인 만족도를 측정한 것. [ tradeoff between return and risk ] 효용.")

13

(2) 위험에 대한 태도 위험감수에 대한 투자수익의 증가, 즉 위험보상(risk premium)의 정도에 대해서 투자자들이 느끼는 만족도는 사람마다 다르다. - 위험에 대한 투자자의 태도 : 위험회피형(risk averter) 위험중립형(risk neutral) 위험선호형(risk lover) - 투자자마다의 위험에 대한 태도는 효용, 효용함수로 측정 1) 부가 증가할 때 효용의 증감률(한계효용)은 사람마다 다르다.

위험중립형(risk neutral) 위험선호형(risk lover) - 투자자마다의 위험에 대한 태도는 효용, 효용함수로 측정. 1) 부가 증가할 때 효용의 증감률(한계효용)은 사람마다 다르다.")

14

기각 채택 무차별 2) 공정게임 (fair game)의 채택여부

- ( 공정게임 ): 위험보상률의 기대치가 영(0)인 위험투자안 1) 위험회피형 : fair game ( ) 2) 위험선호형 : fair game ( ) 3) 위험중립형 : fair game ( ) 위험자산 주식 X 위험자산 주식 Y 무위험자산 국공채 B 상 황 확 률 1 0.25 -10 % 12 % 6 % 2 0.50 10 6 3 0.25 30 기대수익(률) 10 % 6 % 6 % 기각 채택 무차별

: 위험보상률의 기대치가 영(0)인 위험투자안. 1) 위험회피형 : fair game ( ) 2) 위험선호형 : fair game ( ) 3) 위험중립형 : fair game ( ) 위험자산. 주식 X. 위험자산. 주식 Y. 무위험자산. 국공채 B. 상 황. 확 률 % 12 % 6 % 기대수익(률) 10 % 6 % 6 % 기각. 채택. 무차별.")

15

3) 불확실성하의 기대부(E(w))와 확실성등가의 부(CEW) 중에서 어느 쪽이 더 큰지에 따라 평가할 수 있다.

Under Uncertainty 2000만원 0.5 0원 Under Certainty 800만원 [ 투자자의 유형별 투자자의 특성] 공정게임 채택여부 효용함수의 형태 구 분 확실성등가(CE)와 기대수익(ER)과의 관계 위험회피형 CE < ER 거절 오목, 체감적 증가 위험선호형 CE > ER 채택 볼록, 체증적 증가 위험중립형 CE = ER 무관 직선, 단순증가

와. 기대수익(ER)과의. 관계. 위험회피형. CE < ER. 거절. 오목, 체감적 증가. 위험선호형. CE > ER. 채택. 볼록, 체증적 증가. 위험중립형. CE = ER. 무관. 직선, 단순증가.")

16

(3) 효용함수와 확실성등가 - 효용함수(utility function)

: 위험회피도의 정도에 따라 달라지는 만족의 정도를 지수 또는 점수 (scoring system)로 나타낸 것. 2차 효용함수 : u(w)= a + b w + c w2 (단, w는 부의 크기) 로그 효용함수: u(w)=log w

로 나타낸 것. 2차 효용함수 : u(w)= a + b w + c w2 (단, w는 부의 크기) 로그 효용함수: u(w)=log w.")

17

⇒ 위험자산의 선택순위를 일관성 있게 결정할 수 있다.

( ) U = E(R) – C • 2 ( C : 위험회피계수 ) 확실성등가(certainty equivalent) [예제 ] 투자안 기대수익률 E(R) 표준편차 σ 국공채 % % 주식 A % % 수익증권 % % 투자자의 효용함수 : u = E(R) – 0.02 2 (풀이) 국공채 : u = 7 – 0.02 02 = 7 주식 A : u = 20 – 0.02 202 = 12 수익증권 : u = 15 – 0.02 102 = 13 ∵ 효용 = 확실성등가

U = E(R) – C • 2 ( C : 위험회피계수 ) 확실성등가(certainty equivalent) [예제 ] 투자안 기대수익률 E(R) 표준편차 σ. 국공채 7% 0% 주식 A 20% 20% 수익증권 15% 10% 투자자의 효용함수 : u = E(R) – 0.02 2. (풀이) 국공채 : u = 7 – 0.02 02 = 7. 주식 A : u = 20 – 0.02 202 = 12. 수익증권 : u = 15 – 0.02 102 = 13. ∵ 효용 = 확실성등가.")

18

E( U(w) ) = P(wi ) U(wi )

(4) 기대효용극대화 이론(expected utility maximization theorem) - 기대효용은 위험투자안이지만, 확실성등가(certainty equivalent)을 표시 => 여러 위험투자안들에 우열순위를 항상 일관성있게 정할 수 있게 된다. - (기대효용expected utility): 위험투자안으로부터 각 상황 별로 얻어지는 부의 효용에 대한 기대치. 효용의 확률분포로부터 평균값을 구한 것 ( ) : 발생 가능한 모든 상태에 확률을 부여하고 각 가능한 상태에서 얻게 될 결과에 효용점수(값)를 부여하여 이러한 효용점수의 기대값을 극대화하는 투자안을 선택하는 것이 최적 투자안을 선택하는 방법이라는 이론 E( U(w) ) = P(wi ) U(wi ) 단, E( U(w) ) : 효용의 기대값 P(wi ) : 투자이득 wi가 발생활 확률 U(wi) : 투자이득 wi의 효용 E[ U {G(X, Y : B)}] = U(X) + (1 - ) U(Y ) 단, G(X, Y : B) : X의 이득이 얻어질 확률이 이고, Y의 이득이 얻어질 확률이 (1 - )인 위험투자안 기대효용극대화 이론

기대효용극대화 이론(expected utility maximization theorem) - 기대효용은 위험투자안이지만, 확실성등가(certainty equivalent)을 표시. => 여러 위험투자안들에 우열순위를 항상 일관성있게 정할 수 있게 된다. - (기대효용expected utility): 위험투자안으로부터 각 상황 별로 얻어지는. 부의 효용에 대한 기대치. 효용의 확률분포로부터 평균값을 구한 것. ( ) : 발생 가능한 모든 상태에 확률을 부여하고 각 가능한 상태에서 얻게 될 결과에 효용점수(값)를 부여하여 이러한 효용점수의 기대값을 극대화하는 투자안을 선택하는 것이 최적 투자안을 선택하는 방법이라는 이론. E( U(w) ) = P(wi ) U(wi ) 단, E( U(w) ) : 효용의 기대값. P(wi ) : 투자이득 wi가 발생활 확률. U(wi) : 투자이득 wi의 효용. E[ U {G(X, Y : B)}] = U(X) + (1 - ) U(Y ) 단, G(X, Y : B) : X의 이득이 얻어질 확률이 이고, Y의 이득이 얻어질 확률이 (1 - )인 위험투자안. 기대효용극대화 이론.")

19

[예제 7-1 ] (기대효용과 위험투자안의 선택)

![[예제 7-1 ] (기대효용과 위험투자안의 선택)](http://slidesplayer.org/slide/11172111/60/images/19/%5B%EC%98%88%EC%A0%9C+7-1+%5D+%28%EA%B8%B0%EB%8C%80%ED%9A%A8%EC%9A%A9%EA%B3%BC+%EC%9C%84%ED%97%98%ED%88%AC%EC%9E%90%EC%95%88%EC%9D%98+%EC%84%A0%ED%83%9D%29.jpg "[예제 7-1 ] (기대효용과 위험투자안의 선택)")

21

- 위험보상률% = 위험자산 기대수익률 - 무위험자산수익률

(5) 위험보상률 - 위험보상률% = 위험자산 기대수익률 - 무위험자산수익률 - 위험보상액₩ = 위험에 노출된 부의 기대부(E(W )) – 확실성등가부(CEW ) [기대효용을 화폐액으로 변환한 값] : 위험투자안의 불확실성을 제거하기 위하여 기꺼이 포기하고자 하는 富의 최대액

위험보상률. - 위험보상률% = 위험자산 기대수익률 - 무위험자산수익률. - 위험보상액₩ = 위험에 노출된 부의 기대부(E(W )) – 확실성등가부(CEW ) [기대효용을 화폐액으로 변환한 값] : 위험투자안의 불확실성을 제거하기 위하여. 기꺼이 포기하고자 하는 富의 최대액.")

22

[예제 7-2] 위험프리미엄

![[예제 7-2] 위험프리미엄](http://slidesplayer.org/slide/11172111/60/images/22/%5B%EC%98%88%EC%A0%9C+7-2%5D+%EC%9C%84%ED%97%98%ED%94%84%EB%A6%AC%EB%AF%B8%EC%97%84.jpg "[예제 7-2] 위험프리미엄")

25

3. 평균 분산기준 포트폴리오 이론 (1) 평균 • 분산기준 (Mean-Variance Approach)

3. 평균 분산기준 포트폴리오 이론 (1) 평균 • 분산기준 (Mean-Variance Approach) o 모든 투자결정은 예상수익률의 평균•분산 2가지 기준만으로 행한다. 투자가치 = f (기대수익, 위험) = f (E(R), 2) (2) 지배원리와 효율적 투자안의 선택 - 기대수익과 위험을 계량화시키면 우월한 투자대상을 쉽게 선별할 수 있다. <예> 단위 : % 투자자산 A B C D 기대수익률 E(R) 30 15 18 표준편차 35 40 20

평균 • 분산기준 (Mean-Variance Approach) o 모든 투자결정은 예상수익률의 평균•분산 2가지 기준만으로 행한다. 투자가치 = f (기대수익, 위험) = f (E(R), 2) (2) 지배원리와 효율적 투자안의 선택. - 기대수익과 위험을 계량화시키면 우월한 투자대상을 쉽게 선별할 수 있다. <예> 단위 : % 투자자산. A. B. C. D. 기대수익률 E(R) 표준편차 ")

26

지배원리 (dominance principle) 효율적 증권 (포트폴리오) X Y P Q R E( R ) 10 5 4 8

< 최적 투자안의 선택과정 > 지배원리 (dominance principle) 효율적 증권 (포트폴리오) X Y P Q R E( R ) 10 5 4 8 14.14 3.54 18 기대수익률 E(R) 10 X P R 5 Y Q 5 10 15 위험 () 20 위험이 동일한 투자대상 중에서 기대수익이 가장 높은 것을 선택하고 기대수익이 동일한 투자대상 중에서 위험이 가장 낮은 것을 선택 (효율적 포트폴리오 efficient portfolio ) : 지배원리를 만족시키는 포트폴리오 투자자의 주관적 위험에 대한 태도 최적 증권 (포트폴리오)

효율적 증권 (포트폴리오) X. Y. P. Q. R. E( R ) 기대수익률 E(R) 10. X. P. R. 5. Y. Q 위험 () 20. 위험이 동일한 투자대상 중에서 기대수익이 가장 높은 것을 선택하고. 기대수익이 동일한 투자대상 중에서 위험이 가장 낮은 것을 선택. (효율적 포트폴리오 efficient portfolio ) : 지배원리를 만족시키는 포트폴리오. 투자자의 주관적 위험에 대한 태도. 최적 증권 (포트폴리오)")

27

상 황 확률 주식 A 주식 B 주식 C 호경기 0.3 100% 40% 0% 정 상 0.4 15 15 20

호경기 % % % 정 상 불경기 - 기대수익: E(R) = ri • pi E(RA)= (0.3×1.0)+(0.4×0.15)+(0.3×-0.7)=0.15(15%) E(RB) = (0.3×0.2)+(0.4×0.15)+(0.3×0.1)=0.15(15%) E(RC) = (0.3×0.4)+(0.4×0.2)+(0.3×0)=0.20(20%) 위험: σ2 = E [ri - E(R)]2 σA2 =(1.0-0.15)2․0.3+(0.15-0.15)2․0.4+(-0.7-0.15)2․0.3 =(0.6584) ∴ σA =0.6584 σB2 =(0.4-0.15)2․0.3+(0.15-0.15)2․0.4+(-0.10-0.15)2․0.3 =(0.1936) ∴ σB =0.1936 σC2 =(0-0.2)2․0.3+(0.2-0.2)2․0.4+(0.4-0.2)2․0.3 =(0.1549) ∴ σC =0.1549

= ri • pi. E(RA)= (0.3×1.0)+(0.4×0.15)+(0.3×-0.7)=0.15(15%) E(RB) = (0.3×0.2)+(0.4×0.15)+(0.3×0.1)=0.15(15%) E(RC) = (0.3×0.4)+(0.4×0.2)+(0.3×0)=0.20(20%) 위험: σ2 = E [ri - E(R)]2. σA2 =(1.0-0.15)2․0.3+(0.15-0.15)2․0.4+(-0.7-0.15)2․0.3. =(0.6584)2 ∴ σA = σB2 =(0.4-0.15)2․0.3+(0.15-0.15)2․0.4+(-0.10-0.15)2․0.3. =(0.1936)2 ∴ σB = σC2 =(0-0.2)2․0.3+(0.2-0.2)2․0.4+(0.4-0.2)2․0.3. =(0.1549)2 ∴ σC =")

29

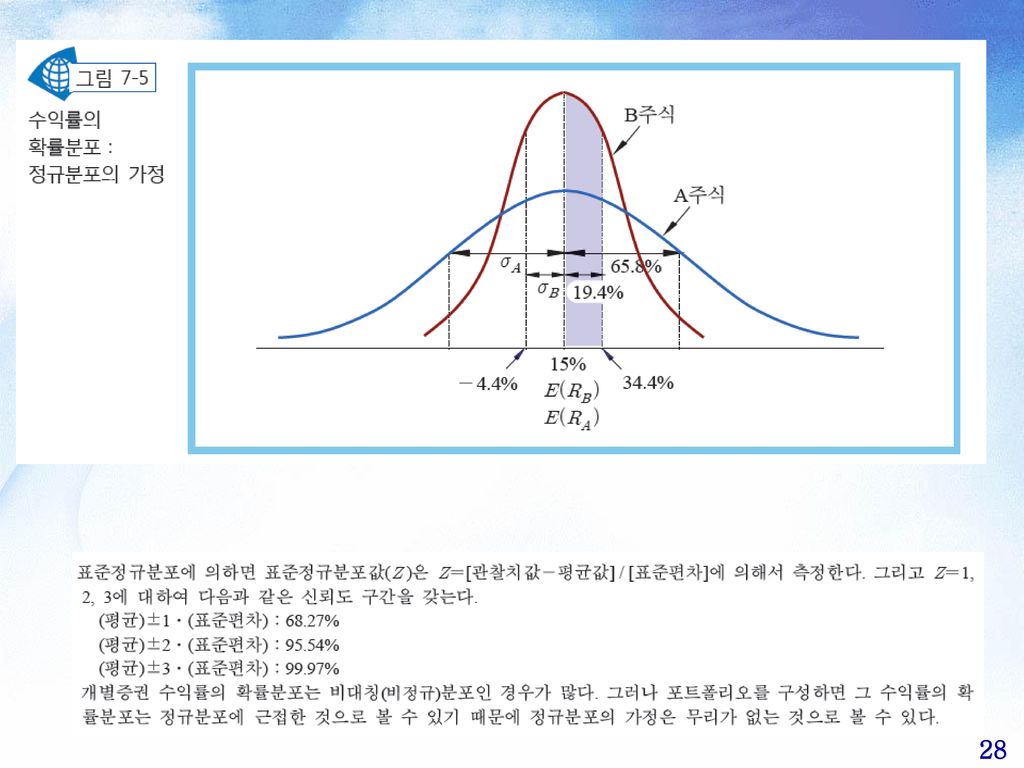

주식 B: 기대수익률=15%, 표준편차=19.4% 15% % = -4.4% ~ 34.4%일 확률: 68.27% -4.4% 이하일 확률: 약16% = 15.87% **** 평균·분산기준 포트폴리오 이론(portfolio theory)

")

30

o 최적포트폴리오(optimal portfolio) o 무차별효용곡선(indifference utility curve)

(3) 투자자의 주관적 위험성향과 최적 투자안의 선택 o 최적포트폴리오(optimal portfolio) o 무차별효용곡선(indifference utility curve)

투자자의 주관적 위험성향과 최적 투자안의 선택. o 최적포트폴리오(optimal portfolio) o 무차별효용곡선(indifference utility curve)")

31

<그림7-7> 위험회피형 투자자의 유형별 무차별효용곡선 형태

32

(1) 포트폴리오의 기대수익과 위험의 측정 - 포트폴리오분석의 의의

4. 포트폴리오 기대수익과 위험 (1) 포트폴리오의 기대수익과 위험의 측정 - 포트폴리오분석의 의의 <투자분석> ? Price(가격) = Value(가치) 기본적 분석 기술적 분석 포트폴리오 분석 E1 E2 + M1 M2 + P1 P2 개별자산위험(stand-alone risk) vs. 포트폴리오위험(portfolio risk) 체계적위험(시장관련위험) vs. 비체계적위험(기업고유위험)

포트폴리오의 기대수익과 위험의 측정. - 포트폴리오분석의 의의. <투자분석> Price(가격) = Value(가치) 기본적 분석. 기술적 분석. 포트폴리오 분석. E1. E2. + M1. M2. + P1. P2. 개별자산위험(stand-alone risk) vs. 포트폴리오위험(portfolio risk) 체계적위험(시장관련위험) vs. 비체계적위험(기업고유위험)")

33

롯데삼강 POSCO 현대차 대한항공 ? ? 청량음료 우산 썬크림 ? ?

35

기대수익 ⇒ 예상평균수익률 ⇒ (기대수익률)로 측정 E(R) = riㆍpi 위 험 ⇒ 투자수익률의 변동성, 예상기대수익이

1) 개별자산의 기대수익과 위험 - 확률분포로부터 평균/분산을 측정 기대수익 ⇒ 예상평균수익률 ⇒ (기대수익률)로 측정 E(R) = riㆍpi 위 험 ⇒ 투자수익률의 변동성, 예상기대수익이 실현되지 않을 가능성 (분산/표준편차)로 측정 2 = E[r i - E(R)]2 여기서, E(R) = 기대수익률 = 수익률의 표준편차 ri = i 상황에서의 발생가능수익률 pi = 발생가능확률 2 = 수익률의 분산

개별자산의 기대수익과 위험. - 확률분포로부터 평균/분산을 측정. 기대수익 ⇒ 예상평균수익률 ⇒ (기대수익률)로 측정. E(R) = riㆍpi. 위 험 ⇒ 투자수익률의 변동성, 예상기대수익이. 실현되지 않을 가능성. (분산/표준편차)로 측정. 2 = E[r i - E(R)]2. 여기서, E(R) = 기대수익률. = 수익률의 표준편차 ri = i 상황에서의 발생가능수익률. pi = 발생가능확률 2 = 수익률의 분산.")

36

2) 포트폴리오의 기대수익과 위험 o 기대수익(평균)의 측정 포트폴리오 위험(portfolio risk)

포트폴리오의 기대수익과 위험 o 기대수익(평균)의 측정 포트폴리오 위험(portfolio risk)")

37

어떤 결합이 효율적인가? X자동차 Y전자 Z항공 W정유 ? + ? X+Y X+Z X+W Y+Z Y+W Z+W

? ? X+Y X+Z X+W Y+Z Y+W Z+W E(Rp) : 포트폴리오 기대수익률 어떤 결합이 효율적인가? σp2 : 포트폴리오 분산

: 포트폴리오 기대수익률. 어떤 결합이 효율적인가 σp2 : 포트폴리오 분산.")

38

주식 1 r1i E(R1) w1 σ12 σ1 주식 2 r2i E(R2) w2 σ22 σ2

경제상황 확 률 예상수익률(ri ) X(캔디) Y(초콜릿) Z(설탕) 비 관 0.25 -0.10 0.00 0.10 중 립 0.50 0.05 낙 관 0.30 E(R) % % % σ Stand-alone risk 주식 1 r1i E(R1) w1 σ σ1 주식 2 r2i E(R2) w2 σ σ2

X(캔디) Y(초콜릿) Z(설탕) 비 관 - 중 립 낙 관 E(R) 10% 5% 5% σ Stand-alone risk. 주식 1. r1i E(R1) w1 σ12 σ1. 주식 2. r2i E(R2) w2 σ22 σ2.")

39

③ 주식X ④ 주식Y (각 자산의 예상수익률×자산투자비율 50:50) 불 황 정 상 호 황 0.25 0.50 -0.10

① 경제상황 ② 확률 ③ 주식X ④ 주식Y ⑤ s 상황에서의 포트폴리오 예상수익률 (각 자산의 예상수익률×자산투자비율 50:50) 불 황 정 상 호 황 0.25 0.50 -0.10 0.10 0.30 0.00 0.05 0.10 -0.10(0.5) + 0.00(0.5) = -0.05 0.10(0.5) + 0.05(0.5) = 0.075 0.30(0.5) + 0.10(0.5) = 0.20 10% 5% -0.05(0.25) + 0.075(0.50) + 0.20(0.25) =7.5% 표준편차 = 8.84% ① 경제상황 ② 확률 ③ 주식X ④ 주식Z ⑤ s 상황에서의 포트폴리오 예상수익률 (각 자산의 예상수익률×자산투자비율 50:50) 불 황 정 상 호 황 0.25 0.50 -0.10 0.10 0.30 0.10 0.05 0.00 -0.10(0.5) + 0.10(0.5) = 0.0 0.10(0.5) + 0.05(0.5) = 0.075 0.30(0.5) + 0.00(0.5) = 0.15 10% 5% -0.05(0.25) + 0.075(0.50) + 0.20(0.25) =7.5% 표준편차 = 5.30%

불 황. 정 상. 호 황 - -0.10(0.5) + 0.00(0.5) = - (0.5) + 0.05(0.5) = (0.5) + 0.10(0.5) = % 5% -0.05(0.25) + 0.075(0.50) + 0.20(0.25) =7.5% 표준편차 = 8.84% ①. 경제상황. ② 확률. ③ 주식X ④ 주식Z ⑤. s 상황에서의 포트폴리오 예상수익률 (각 자산의 예상수익률×자산투자비율 50:50) 불 황. 정 상. 호 황 - -0.10(0.5) + 0.10(0.5) = (0.5) + 0.05(0.5) = (0.5) + 0.00(0.5) = % 5% -0.05(0.25) + 0.075(0.50) + 0.20(0.25) =7.5% 표준편차 = 5.30%")

40

③ 주식X ④ 주식Z (각 자산의 예상수익률×자산투자비율 50:50) 불 황 정 상 호 황 0.25 0.50 -0.10

① 경제상황 ② 확률 ③ 주식X ④ 주식Z ⑤ s 상황에서의 포트폴리오 예상수익률 (각 자산의 예상수익률×자산투자비율 50:50) 불 황 정 상 호 황 0.25 0.50 -0.10 0.10 0.30 0.10 0.05 0.00 -0.10(0.5) + 0.10(0.5) = 0.0 0.10(0.5) + 0.05(0.5) = 0.075 0.30(0.5) + 0.00(0.5) = 0.15 10% 5% -0.05(0.25) + 0.075(0.50) + 0.20(0.25) =7.5% 표준편차 = 5.30% ① 경제상황 ② 확률 ③ 주식X ④ 주식Z ⑤ s 상황에서의 포트폴리오 예상수익률 (각 자산의 예상수익률×자산투자비율 20:80) 불 황 정 상 호 황 0.25 0.50 -0.10 0.10 0.30 0.10 0.05 0.00 -0.10(0.2) + 0.10(0.8) = 0.06 0.10(0.2) + 0.05(0.8) = 0.06 0.30(0.2) + 0.00(0.8) = 0.06 10% 5% -0.05(0.25) + 0.075(0.50) + 0.20(0.25) =6.0% 표준편차 = 0.00%

불 황. 정 상. 호 황 - -0.10(0.5) + 0.10(0.5) = (0.5) + 0.05(0.5) = (0.5) + 0.00(0.5) = % 5% -0.05(0.25) + 0.075(0.50) + 0.20(0.25) =7.5% 표준편차 = 5.30% ①. 경제상황. ② 확률. ③ 주식X ④ 주식Z ⑤. s 상황에서의 포트폴리오 예상수익률 (각 자산의 예상수익률×자산투자비율 20:80) 불 황. 정 상. 호 황 - -0.10(0.2) + 0.10(0.8) = (0.2) + 0.05(0.8) = (0.2) + 0.00(0.8) = % 5% -0.05(0.25) + 0.075(0.50) + 0.20(0.25) =6.0% 표준편차 = 0.00%")

41

<그림7-8> 포트폴리오의 결합변동성

공분산 상관계수

42

* σxy= σx σy xy <공분산 및 상관계수의 계산>

공분산 : 공분산에는 수익률변동이 같은 방향인지 반대방향인지가 측정됨 σxy = E[(rxi-E(Rx)(ryi-E(Ry)] 상관계수 : xy= σxy /(σx σy) ≤ 상관계수 (xy) ≤ + 1 * σxy= σx σy xy 1. 주식 X와 Y, 주식 X와 Z간의 공분산 Cov(rx , ry ) = xy = 0.25( )( ) + 0.5( )( ) + 0.25( )( ) = 0.005 Cov(rx , rz ) = xz = 0.25( )( ) + 0.5( )( ) + 0.25( )( ) = 2. 주식 X와 Y, 주식 X와 Z간의 상관계수 xy = = +1 (0.1414)(0.0354) 0.005 xz = = -1 (0.1414)(0.0354) -0.005

(ryi-E(Ry)] 상관계수 : xy= σxy /(σx σy) -1 ≤ 상관계수 (xy) ≤ + 1. * σxy= σx σy xy. 1. 주식 X와 Y, 주식 X와 Z간의 공분산. Cov(rx , ry ) = xy = 0.25( )( ) + 0.5( )( ) ( )( ) = Cov(rx , rz ) = xz = 0.25( )( ) + 0.5( )( ) ( )( ) = 주식 X와 Y, 주식 X와 Z간의 상관계수. xy = = +1. (0.1414)(0.0354) xz = = -1. (0.1414)(0.0354)")

43

분산투자시 포트폴리오 위험(portfolio risk)을 줄이는 방법

- 구성 자산간의 상관관계가 적은 자산들로 포트폴리오 - 투자비율 조정

44

3) 포트폴리오의 기대수익과 위험(분산)- 공식 E( Rp ) = wxㆍE( Rx ) + wyㆍE( Ry )

- 포트폴리오 기대수익률 E(Rp ) = wjㆍE(Rj ) j = 1 n E(Rp) = rpi • pi E( Rp ) = wxㆍE( Rx ) + wyㆍE( Ry ) rpi = rxi • wx + ryi • wy 단, wj : 개별증권 j에 대한 투자비율 E(Rj) : 개별증권 j에 대한 기대수익률 - 포트폴리오 위험(분산) σp2 = E [ rpi - E(Rp) ]2 p2 = wx2x wy2 y wxwyxy 공분산 σxy = E [ (rxi - E(Rx) (ryi - E(Ry) ] 상관계수 : -1 ≤ 상관계수 (xy=σxy/σx σy ) ≤ + 1 * σxy= σx σy xy σp2 = wx2x wy2 y wxwyxyxy 또는

= wjㆍE(Rj ) j = 1. n. E(Rp) = rpi • pi. E( Rp ) = wxㆍE( Rx ) + wyㆍE( Ry ) rpi = rxi • wx + ryi • wy. 단, wj : 개별증권 j에 대한 투자비율. E(Rj) : 개별증권 j에 대한 기대수익률. - 포트폴리오 위험(분산) σp2 = E [ rpi - E(Rp) ]2. p2 = wx2x2 + wy2 y2 + 2wxwyxy. 공분산 σxy = E [ (rxi - E(Rx) (ryi - E(Ry) ] 상관계수 : -1 ≤ 상관계수 (xy=σxy/σx σy ) ≤ + 1. * σxy= σx σy xy. σp2 = wx2x2 + wy2 y2 + 2wxwyxyxy. 또는.")

45

p2 = wx2x2 + wy2 y2 + 2wxwyxy = wx2x2 + wy2 y2 + 2wxwyxyxy

두 종목의 경우 포트폴리오 기대수익률과 분산 E( Rp ) = wxㆍE( Rx ) + wyㆍE( Ry ) p2 = wx2x wy2 y wxwyxy = wx2x wy2 y wxwyxyxy

= wxㆍE( Rx ) + wyㆍE( Ry ) p2 = wx2x2 + wy2 y2 + 2wxwyxy. = wx2x2 + wy2 y2 + 2wxwyxyxy.")

46

(예제) 다음 각 문항에 대한 기대수익과 위험을 구하라(공식이용)

(예제) 다음 각 문항에 대한 기대수익과 위험을 구하라(공식이용) 주식X(50%) + 주식Y(50%인 포트폴리오 주식X(50%) + 주식Z(50%)인 포트폴리오 주식X(20%) + 주식Z(80%)인 포트폴리오 <기대수익> (1) E(Rp) = (0.5)(0.10) +(0.5)(0.05)=0.075 (2) E(Rp) = (0.5)(0.10) +(0.5)(0.05)=0.075 (3) E(Rp) = (0.2)(0.10) +(0.8)(0.05)=0.060 <분산> (1) σ2 (Rp) = (0.5)2(0.02) + (0.5)2( ) + 2(0.5)(0.5)(0.005) = (2) σ2 (Rp) = (0.5)2(0.02) + (0.5)2( ) + 2(0.5)(0.5)(-0.005) = (3) σ2 (Rp) = (0.2)2(0.02) + (0.8)2( ) + 2(0.2)(0.8)(-0.005) = 왜 의 경우가 의 경우보다도 위험이 감소하는가 ? 왜 의 경우가 의 경우보다도 위험이 감소하는가 ?

다음 각 문항에 대한 기대수익과 위험을 구하라(공식이용) 주식X(50%) + 주식Y(50%인 포트폴리오. 주식X(50%) + 주식Z(50%)인 포트폴리오. 주식X(20%) + 주식Z(80%)인 포트폴리오. <기대수익> (1) E(Rp) = (0.5)(0.10) +(0.5)(0.05)= (2) E(Rp) = (0.5)(0.10) +(0.5)(0.05)= (3) E(Rp) = (0.2)(0.10) +(0.8)(0.05)= <분산> (1) σ2 (Rp) = (0.5)2(0.02) + (0.5)2( ) + 2(0.5)(0.5)(0.005) = (2) σ2 (Rp) = (0.5)2(0.02) + (0.5)2( ) + 2(0.5)(0.5)(-0.005) = (3) σ2 (Rp) = (0.2)2(0.02) + (0.8)2( ) + 2(0.2)(0.8)(-0.005) = 왜 의 경우가 의 경우보다도 위험이 감소하는가 왜 의 경우가 의 경우보다도 위험이 감소하는가")

47

[예제] E(Rj ) σj σ ij wj X자동차 20% + 0.06 Z항공 % - 0.02 W정유 % E(Rp) = w1 E(R1) + w2 E(R2) = 0.4 (20%) (30%) = 26% σp2 = w12 σ12 + w22 σ w1w2 σ12 = (0.4)2 (0.3)2 + (0.6)2 (0.4)2 +2 (0.4)(0.6)(0.06) =

![[예제] E(Rj ) σj σ ij wj X자동차 20%](http://slidesplayer.org/slide/11172111/60/images/47/%5B%EC%98%88%EC%A0%9C%5D+E%28Rj+%29+%CF%83j+%CF%83+ij+wj+X%EC%9E%90%EB%8F%99%EC%B0%A8+20%25.jpg "Z항공 30% W정유 15% E(Rp) = w1 E(R1) + w2 E(R2) = 0.4 (20%) (30%) = 26% σp2 = w12 σ12 + w22 σ22 + 2w1w2 σ12. = (0.4)2 (0.3)2 + (0.6)2 (0.4)2 +2 (0.4)(0.6)(0.06) =")

48

E( Rp ) = wxㆍE( Rx ) + wyㆍE( Ry ) (2) 위험감소의 원천

(2) 위험감소의 원천 p2 = wx2x wy2 y wxwyxyxy o 상관관계와 포트폴리오 위험

위험감소의 원천. p2 = wx2x2 + wy2 y2 + 2wxwyxyxy. o 상관관계와 포트폴리오 위험.")

49

σp2 = wx2 • σx2 + wy2 • σy2 + 2 wx wy σx σ y xy

σp2 = ( wxσx + wyσy )2 ∴ σp = wxσx + wyσy ② xy = -1, 즉 두 자산간의 상관관계가 완전 부(-)의 관계에 있을 경우 σp2 = ( wxσx - wyσy )2 ∴ σp = │ wxσx - wyσy │ ③ xy = 0, 즉 두 자산간의 상관관계가 영(0)인 경우 σp2 = w2xσ2x + w2yσ2y ∴ σp =

2 ∴ σp = wxσx + wyσy. ② xy = -1, 즉 두 자산간의 상관관계가 완전 부(-)의 관계에 있을 경우. σp2 = ( wxσx - wyσy )2 ∴ σp = │ wxσx - wyσy │ ③ xy = 0, 즉 두 자산간의 상관관계가 영(0)인 경우. σp2 = w2xσ2x + w2yσ2y ∴ σp =")

50

o 투자비율과 포트폴리오 위험 두 종목의 경우 포트폴리오 기대수익률과 분산

E(Rp) = w1 E(R1) + w2 E(R2) σp2 = w12 σ12 + w22 σ w1w2 σ12 o 투자비율과 포트폴리오 위험

= w1 E(R1) + w2 E(R2) σp2 = w12 σ12 + w22 σ22 + 2w1w2 σ12. o 투자비율과 포트폴리오 위험.")

51

- 최소분산포트폴리오 (MVP) o 투자비율과 포트폴리오 위험 투자금액 비율의 조정 < 포트폴리오결합선 >

두 종목의 경우 포트폴리오 기대수익률과 분산 투자금액 비율의 조정 E( Rp ) = wxㆍE( Rx ) + wyㆍE( Ry ) < 포트폴리오결합선 > p2 = wx2x wy2 y wxwyxyxy 기대수익률 E(Rp) X 20` xy = -1 인 경우 0 < xy < + 1인 경우 xy = 0인 경우 w* 6.0 xy = + 1인 경우 σ y 2 – σ xy 5.0 Y(Z,G) w* = σx σy2 – 2 σxy 위험 p 3.54 10 15

= wxㆍE( Rx ) + wyㆍE( Ry ) < 포트폴리오결합선 > p2 = wx2x2 + wy2 y2 + 2wxwyxyxy. 기대수익률. E(Rp) X. 20` xy = -1 인 경우. 0 < xy < + 1인 경우. xy = 0인 경우. w* 6.0. xy = + 1인 경우. σ y 2 – σ xy Y(Z,G) w* = σx2 + σy2 – 2 σxy. 위험 p")

52

[참고] 최소분산포트폴리오 (MVP)의 도출

투자위험이 최소 가 되는 포트폴리오(minimum variance portfolio) σp2 = w12 • σ w22 • σ w1 w2 σ12 w1 = w 라고 하면 w2 = ( 1 – w ) σp2 = w2 • σ (1 – w)2 • σ w(1– w) • σ12 σp2 = 0 이 되는 w를 구하면 ? w σ 2 2 – σ 12 w* = σ σ – 2 σ12 첫번째 종목에 w* 만큼 투자하고, 두번째 종목에는 1-w* 만큼 투자할 경우, 위험이 최소인 포트폴리오를 구성하게 됨 [함축] 상관관계/투자비율 여하에 따라서는 기존의 투자자산(포트폴리오) 보다 기대수익이 높고 투자위험이 높은 투자자산(포트폴리오)를 추가시켰을 때, 포트폴리오 기대수익이 높아지면서 투자위험은 감소하는 투자성과를 창출할 수 있다.

![[참고] 최소분산포트폴리오 (MVP)의 도출](http://slidesplayer.org/slide/11172111/60/images/52/%5B%EC%B0%B8%EA%B3%A0%5D+%EC%B5%9C%EC%86%8C%EB%B6%84%EC%82%B0%ED%8F%AC%ED%8A%B8%ED%8F%B4%EB%A6%AC%EC%98%A4+%28MVP%29%EC%9D%98+%EB%8F%84%EC%B6%9C.jpg "투자위험이 최소 가 되는 포트폴리오(minimum variance portfolio) σp2 = w12 • σ12 + w22 • σ w1 w2 σ12. w1 = w 라고 하면 w2 = ( 1 – w ) σp2 = w2 • σ12 + (1 – w)2 • σ w(1– w) • σ12. σp2. = 0 이 되는 w를 구하면 w. σ 2 2 – σ 12. w* = σ12 + σ22 – 2 σ12. 첫번째 종목에 w* 만큼 투자하고, 두번째 종목에는 1-w* 만큼. 투자할 경우, 위험이 최소인 포트폴리오를 구성하게 됨. [함축] 상관관계/투자비율 여하에 따라서는 기존의 투자자산(포트폴리오) 보다 기대수익이 높고 투자위험이 높은 투자자산(포트폴리오)를. 추가시켰을 때, 포트폴리오 기대수익이 높아지면서 투자위험은. 감소하는 투자성과를 창출할 수 있다.")

53

[예제 7-3] 포트폴리오 기대수익률과 위험의 측정, 최소분산포트폴리오의 구성

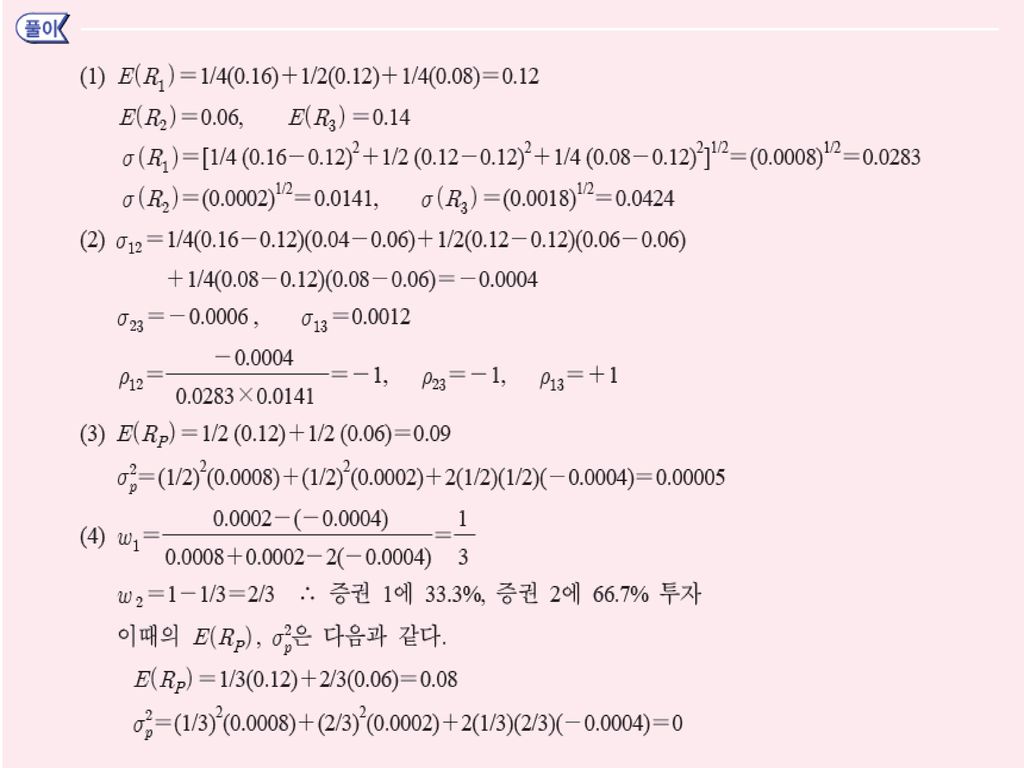

투자기회로서 다음과 같은 수익률의 확률분포를 가지는 증권 1, 2, 3이 있다. 한 종목씩 투자할 경우의 기대수익률과 위험(표준편차)을 구하라. (2) 두 증권으로 포트폴리오를 구성할 경우의 공분산과 상관계수 ? (3) 증권 1과 2에 50%씩 투자한 포트폴리오의 기대수익률과 위험(분산)? (4) 증권 1과 2로 구성되는 포트폴리오에 있어서 최소분산포트폴리오를 구하라. 시장여건 확 률 증권 1 증권 2 증권 3 낙관 1/4 16% 4% 20% 중립 1/2 12 6 14 비관 8

![[예제 7-3] 포트폴리오 기대수익률과 위험의 측정, 최소분산포트폴리오의 구성](http://slidesplayer.org/slide/11172111/60/images/53/%5B%EC%98%88%EC%A0%9C+7-3%5D+%ED%8F%AC%ED%8A%B8%ED%8F%B4%EB%A6%AC%EC%98%A4+%EA%B8%B0%EB%8C%80%EC%88%98%EC%9D%B5%EB%A5%A0%EA%B3%BC+%EC%9C%84%ED%97%98%EC%9D%98+%EC%B8%A1%EC%A0%95%2C+%EC%B5%9C%EC%86%8C%EB%B6%84%EC%82%B0%ED%8F%AC%ED%8A%B8%ED%8F%B4%EB%A6%AC%EC%98%A4%EC%9D%98+%EA%B5%AC%EC%84%B1.jpg "투자기회로서 다음과 같은 수익률의 확률분포를 가지는 증권 1, 2, 3이 있다. 한 종목씩 투자할 경우의 기대수익률과 위험(표준편차)을 구하라. (2) 두 증권으로 포트폴리오를 구성할 경우의 공분산과 상관계수 (3) 증권 1과 2에 50%씩 투자한 포트폴리오의 기대수익률과 위험(분산) (4) 증권 1과 2로 구성되는 포트폴리오에 있어서 최소분산포트폴리오를 구하라. 시장여건. 확 률. 증권 1. 증권 2. 증권 3. 낙관. 1/4. 16% 4% 20% 중립. 1/ 비관. 8.")

55

(1) N종목의 경우 Portfolio 기대수익과 위험의 측정

5. 분산투자와 위험감소효과 (1) N종목의 경우 Portfolio 기대수익과 위험의 측정 w1 , w2 , … … wn : 주식 1, 2, … n에 대한 투자비율 E(R1 ), E(R2 ) , … … E(Rn ) : 주식 1, 2, … n의 기대수익률 21 , 22 , … … 2n : 주식 1, 2, … n의 분산 12 , 23 , … … n-1, n : 주식 1과 2, 2와 3, n-1과 n간의 공분산 1) n=2 case E(Rp) = w1 E(R1) + w2 E(R2) σp2 = w12 σ12 + w22 σ (w1w2σ12 ) = 개별종목 고유위험 + 타종목과의 공분산위험 [예제] E(Rj) σj σ ij wj X자동차 20% + 0.06 Z항공 %

N종목의 경우 Portfolio 기대수익과 위험의 측정. w1 , w2 , … … wn : 주식 1, 2, … n에 대한 투자비율. E(R1 ), E(R2 ) , … … E(Rn ) : 주식 1, 2, … n의 기대수익률. 21 , 22 , … … 2n : 주식 1, 2, … n의 분산. 12 , 23 , … … n-1, n : 주식 1과 2, 2와 3, n-1과 n간의 공분산. 1) n=2 case. E(Rp) = w1 E(R1) + w2 E(R2) σp2 = w12 σ12 + w22 σ22 + 2(w1w2σ12 ) = 개별종목 고유위험 + 타종목과의 공분산위험. [예제] E(Rj) σj σ ij wj. X자동차 20% Z항공 30%")

56

E(Rp) = w1 E(R1) + w2 E(R2) + w3 E(R3)

σp2 = w12 σ12 + w22 σ (w1w2σ12 ) = 개별종목 고유위험 + 타종목과의 공분산위험 2) n=3 case E(Rp) = w1 E(R1) + w2 E(R2) + w3 E(R3) σp2 = w12 σ12 + w22 σ22 + w32 σ32 + 2 (w1w2 σ12 + w2w3σ23 + w1w3σ13 ) = 개별종목 고유위험 + 타종목과의 공분산위험 [예제] E(Rj) σj σ ij wj X자동차 % + 0.06 Z항공 % - 0.02 W정유 %

= 개별종목 고유위험 + 타종목과의 공분산위험. 2) n=3 case. E(Rp) = w1 E(R1) + w2 E(R2) + w3 E(R3) σp2 = w12 σ12 + w22 σ22 + w32 σ (w1w2 σ12 + w2w3σ23 + w1w3σ13 ) = 개별종목 고유위험 + 타종목과의 공분산위험. [예제] E(Rj) σj σ ij wj. X자동차 20% Z항공 30% W정유 15%")

57

E(Rp) = w1• E(R1) + w2• E(R2) + w3• E(R3) - - - + wn• E(Rn)

2) n= case E(Rp) = w1• E(R1) + w2• E(R2) + w3• E(R3) wn• E(Rn) E(Rp) = wj • E(Rj) σp2 = w12• σ12 + w22• σ22 + w32• σ wn2 • σn2 + 2 ( w1 w2 σ w2 w3 σ wn w1 σn1 ) = ( n )개 분산 + ( (n(n-1)/2 )개 공분산 σp2 = w1w1• σ11 + w2w2• σ22 + w3w3• σ wnwn • σnn + 2 ( w1 w2 σ w2 w3 σ wn w1 σn1 ) σ12 = E[(r1i – E(R1)] 2 = E[(r1i – E(R1) ( r1i – E(R1)] = σ11 n n σp2 = wi wj σij i=1 j=1 σp2 = wi 2 σi wi wj σij (i=j) (ij) 개별종목 고유위험 + 타종목과의 공분산위험

n= case. E(Rp) = w1• E(R1) + w2• E(R2) + w3• E(R3) wn• E(Rn) E(Rp) = wj • E(Rj) σp2 = w12• σ12 + w22• σ22 + w32• σ wn2 • σn ( w1 w2 σ12 + w2 w3 σ wn w1 σn1 ) = ( n )개 분산 + ( (n(n-1)/2 )개 공분산. σp2 = w1w1• σ11 + w2w2• σ22 + w3w3• σ wnwn • σnn. + 2 ( w1 w2 σ12 + w2 w3 σ wn w1 σn1 ) σ12 = E[(r1i – E(R1)] 2 = E[(r1i – E(R1) ( r1i – E(R1)] = σ11. n n. σp2 = wi wj σij. i=1 j=1. σp2 = wi 2 σi2 + wi wj σij. (i=j) (ij) 개별종목 고유위험 + 타종목과의 공분산위험.")

58

σp2 = wi wj σij σp2 = 개별종목 고유위험 + 타종목과의 공분산위험

< n종목 포트폴리오의 위험 : 공분산 행렬 > 주식 i 1 2 3 4 n 주식 j 1 W2121 =w1w111 W2 W1 21 W3 W1 31 W4 W1 41 Wn W1 n1 2 W1 W2 12 W2222 =w2w222 W3 W2 32 W4 W2 42 Wn W2 n2 W2323 =w3w333 3 W1 W3 13 W2 W3 23 W4 W3 43 Wn W3 n3 4 W1 W4 14 W2 W4 24 W3 W4 34 W2424 =w4w444 Wn W4 n4 W2n2n =wnwnnn n W1 Wn 1n W2 Wn 2n W3 Wn 3n W4Wn 4n σp2 = wi wj σij σp2 = 개별종목 고유위험 + 타종목과의 공분산위험 σp2 = wi 2 σi wi wj σij (i=j) (ij)

(ij)")

59

(2) 구성자산의 수와 위험감소효과 n 종목, 동일투자비율 포트폴리오 W1 = W2 - - - - = 1/n

σp2 = Wi Wj σij = Wi 2 σi Wi Wj σij (i=j) (ij) = (1/n)2σi (1/n)(1/n)σij = (1/n)2 σi (1/n2) σij ( 개별종목 분산평균 : σ2 , 공분산 평균 : σij ) σp2 = (1/n)2•σi2 •n + (1/n2)•σij •n(n–1) = (1/n)•σi (1 – 1/n)•σij lim σp σij = 기업고유위험 시장공통위험 n (분산가능위험) (분산불가능위험) (비체계적위험) (체계적위험) <그림> 구성종목수가 포트폴리오위험에 미치는 영향 (미국)

(ij) = (1/n)2σi2 + (1/n)(1/n)σij. = (1/n)2 σi2 + (1/n2) σij. ( 개별종목 분산평균 : σ2 , 공분산 평균 : σij ) σp2 = (1/n)2•σi2 •n + (1/n2)•σij •n(n–1) = (1/n)•σi2 + (1 – 1/n)•σij. lim σp2 0 + σij. = 기업고유위험 + 시장공통위험. n (분산가능위험) (분산불가능위험) (비체계적위험) (체계적위험) <그림> 구성종목수가 포트폴리오위험에 미치는 영향 (미국)")

60

H반도체 + P제철 H반도체 H반도체 + L화학 + P제철 H반도체+P제철 + L화학 + D항공 + A 증권 + K은행

+ B제약 + C게임 + F건설 + G 유통 H반도체 + P제철 + L화학 + D항공 H반도체 + P제철 + L화학 + D항공

61

< 투자관리에의 함축 > 1) 종목수 증가에 따른 위험저감현상은 ( )한다. 2) 여러 종목에 걸쳐 분산투자하는 경우 투자위험관리의 주된 대상은 ( )이지 개별종목 고유위험이 아니다. 체감 시장위험

62

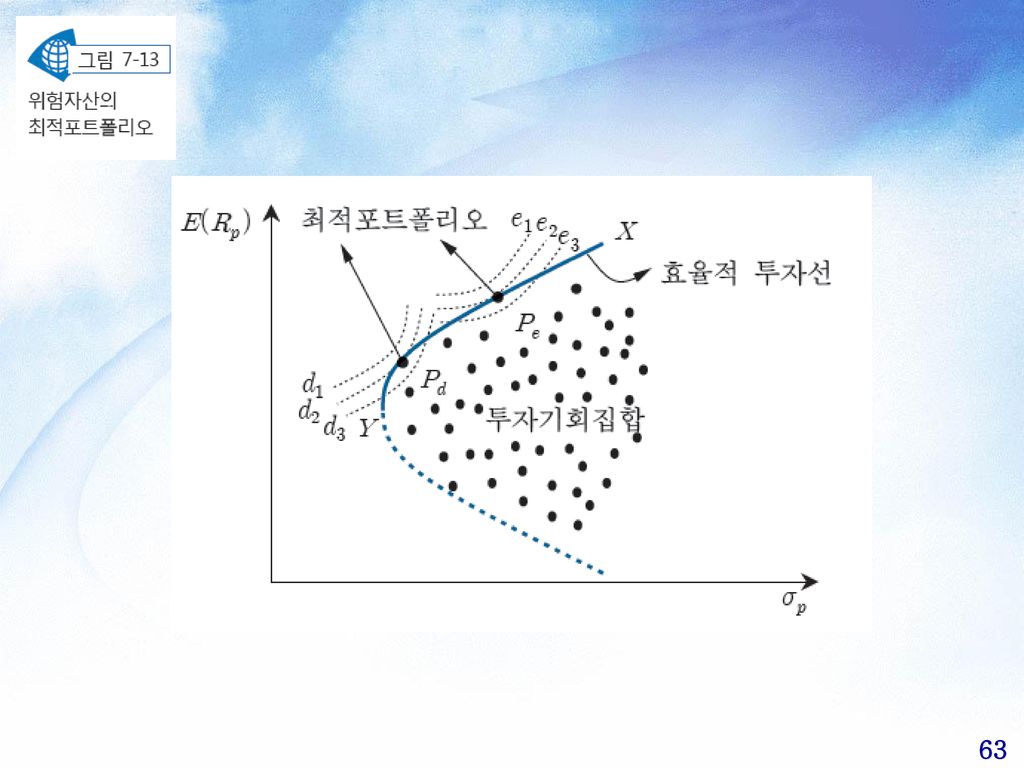

(3) 위험자산의 최적 선택 1) 효율적 포트폴리오 구성

위험자산의 최적 선택 1) 효율적 포트폴리오 구성")

64

6. 무위험자산과 효율적포트폴리오 E(Rf) = Rf , σ(Rf) = 0 1. 무위험자산 2. 자본배분선

E(Rp) = w•E(RA) + (1 – w)•Rf = Rf + w • [ E(RA) – Rf ] σp2 = w2•σA2 + (1 – w) 2 •σRf w(1 – w)• σA,Rf = w2•σA2 σp = w•σA

= w•E(RA) + (1 – w)•Rf = Rf + w • [ E(RA) – Rf ] σp2 = w2•σA2 + (1 – w) 2 •σRf 2 + 2w(1 – w)• σA,Rf = w2•σA2. σp = w•σA.")

65

<그림> 위험자산만을 투자대상으로 할 경우의 투자기회

<그림> 위험자산만을 투자대상으로 할 경우의 투자기회 E(Rp) 22 X 20 M Q 18 E 16 D E(RA) 14 A 12 10 8 Y 6 4 2 A 2 4 6 8 10 12 14 16 18 20 p

22. X. 20. M. Q. 18. E. 16. D. E(RA) 14. A Y A p.")

66

<그림> 무위험자산이 포함될 때의 투자기회

<그림> 무위험자산이 포함될 때의 투자기회 E(Rp) N 22 Q X 20 M E(Rm) 18 E 16 D 14 A 12 C 10 Rf 8 B Y 6 4 2 m 2 4 6 8 10 12 14 16 18 20 p

N. 22. Q. X. 20. M. E(Rm) 18. E. 16. D. 14. A. 12. C. 10. Rf. 8. B. Y m p.")

67

자산배분선 새로운 효율적 포트폴리오 : Rf M N ( ): 주식 M펀드 + 국공채 Rf 펀드 Two Fund Theorem

주식과 같은 위험자산만으로 포트폴리오를 구성하는 것보다 무위험자산을 포트폴리오에 포함시켜 자산을 배분하는 것이 훨씬 우월한 투자성과를 기대케 함 자산배분선 Rf M N : ( ) (CAL: capital allocation line) 대출포트폴리오 (Rf M) vs. 차입포트폴리오 (MN) E(RA) – Rf E(Rp) = Rf • σp σA E(RA) – Rf ( RVAR = 투자보수대 변동성 비율 ) RVAR = ( ) σA * Rf a, Rf MN 상의 RVAR(기울기)는 변하지 않는다.

(CAL: capital allocation line) 대출포트폴리오 (Rf M) vs. 차입포트폴리오 (MN) E(RA) – Rf. E(Rp) = Rf + • σp. σA. E(RA) – Rf. ( RVAR = 투자보수대 변동성 비율 ) RVAR = ( ) σA. * Rf a, Rf MN 상의 RVAR(기울기)는 변하지 않는다.")

Similar presentations

통계량 (statistic) 표본자료의 함수 즉 모집단 … … 표본 표본추출 … … 통계량 계산.>")

은 가능합니다.>")

CAPM의 발전 CAPM의 활용>")

part 7 학습목표>")

>")

>")

. 고장률은 확률이 아니며 따라서 1 보다 커도 상관없다. 고장이 발생하기 쉬운 정도를 표시하는 척도. 일반으로 고장률은 순간고장률과 평균고장률을 사용하고 있지만.>")

: CAPM>")