Download presentation

Presentation is loading. Please wait.

0

Product Planning Department

휴대폰 산업동향 Nov, 2004 Kim Dong-Hyun Product Planning Department Pantech & Curitel For the better mobile life

1

AGENDA Market Forecast Wireless Industry Wireless Technology Outlook

2

I. Market Forecast

3

1. Market Volume Forecast

Market Forecast - Korea 1. Market Volume Forecast ▶ 단말기 시장 포화 현상으로 수요 감소 예상 -. ’06년 단말기 예상 수요 : 1,400만대 ( 단위 : K) ▷ 긍정적 요인 • DMB • W-CDMA • EV-DV • Smart Phone • 휴대인터넷 • Video Telephony • 신규 서비스 ▷ 부정적요인 • 성숙시장 포화 심화 • 장기 시장 경제 침체 구 분 2003 2004 2005 2006 년도별 수요 14,460 17,000 15,500 14,000 Growth -9.1% 17.6% -8.8% -9.7% 누적 가입자 수 33,400 36,500 38,000 39,000 2.9% 9.3% 4.1% 2.6%

▷ 긍정적 요인. • DMB. • W-CDMA. • EV-DV. • Smart Phone. • 휴대인터넷. • Video Telephony. • 신규 서비스. ▷ 부정적요인. • 성숙시장 포화 심화. • 장기 시장 경제 침체. 구 분 년도별 수요. 14, , , ,000. Growth. -9.1% 17.6% -8.8% -9.7% 누적 가입자 수. 33, , , , % 9.3% 4.1% 2.6%")

4

2. 사업자 M/S 추이 ▷ 전체시장 규모 축소예상 ▷ 사업자간 경쟁치열 예상 ▷ 신규 제품 및 서비스 내 M/S 경쟁

( 년도) % ▷ 전체시장 규모 축소예상 • 시장의 포화로 신규가입자 둔화 • 사업자 수익강화 전략 추진 ▷ 사업자간 경쟁치열 예상 • SKT 독과점 제한 만기로 공격적 마케팅 가능 • KTF의 SKT 대응 마케팅 예상 • LGT의 사업권 수성을 위한 적극적 마케팅 예상 ▷ 신규 제품 및 서비스 내 M/S 경쟁 • SKT : S-DMB • KTF : T-DMB • LGT : T-DMB 적극 대응 및 보급형 단말의 Line-up 강화 ( 단위 : K) 구 분 2003 2004 2005 2006 수요 MS Total 14,460 100 17,000 15,500 14,000 SKT 8,360 54.5 8,670 51 8,370 54 7,280 52 KTF 4,120 31.4 5,440 32 4,810 31 4,340 LGT 1,980 14.1 2,890 17 2,320 15 2,380

% ▷ 전체시장 규모 축소예상. • 시장의 포화로 신규가입자 둔화. • 사업자 수익강화 전략 추진. ▷ 사업자간 경쟁치열 예상. • SKT 독과점 제한 만기로 공격적. 마케팅 가능. • KTF의 SKT 대응 마케팅 예상. • LGT의 사업권 수성을 위한 적극적. 마케팅 예상. ▷ 신규 제품 및 서비스 내 M/S 경쟁. • SKT : S-DMB. • KTF : T-DMB. • LGT : T-DMB 적극 대응 및 보급형 단말의 Line-up 강화. ( 단위 : K) 구 분 수요. MS. Total. 14, , , ,000. SKT. 8, , , , KTF. 4, , , ,340. LGT. 1, , , ,380.")

5

Market Forecast – Worldwide Mobile Shipment

2004 2005 2006 2007 2008 CAGR Worldwide Total 616,421 659,870 694,350 728,700 762,798 5.5% CDMA 132,957 145,375 147,879 148,751 151,338 3.3% GSM 412,550 483,133 451,229 450,693 435,967 1.4% WCDMA 14,777 44,778 75,389 113,177 162,370 82.1% Others 56,139 31,583 19,852 16,078 13,122 -30.5% Asia Pacific 215,197 241,141 265,910 287,896 307,537 9.3% North America 121,488 131,204 140,409 146,234 150,867 5.6% Latin America 60,941 66,286 68,558 69,489 71,109 3.9% West Europe 135,226 138,188 136,090 138,723 139,618 0.8% East Europe 51,454 46,282 41,026 38,431 40,273 -5.9% Middle East 14,907 16,461 18,544 20,154 22,139 10.4% Africa 17,145 20,307 23,810 27,771 31,252 16.2% * Source: DQ Aug, 2004 Note: GSM [GSM, GPRS, EDGE] CDMA [CDMA IS-95A, CDMA IS-95B, CDMA x, EV-DO, EV-DV] Others [TDMA, iDEN, TD-SCDMA, PDC]

6

Market Forecast – North America

2004 2005 2006 2007 2008 CAGR NA Total 121,448 131,204 140,409 146,234 150,867 5.6% CDMA 55,607 61,046 66,637 71,799 78,308 9.0% GSM 47,633 56,275 58,822 55,446 43,304 -2.4% WCDMA - 122 846 6,942 19,216 Others 18,247 13,760 14,104 12,046 10,038 -13.9% * Source: DQ Aug, 2004

7

Market Forecast – Europe

1. East Europe (단위: -K) 2004 2005 2006 2007 2008 CAGR EE Total 51,454 46,282 41,027 38,432 40,274 -5.9% CDMA 287 395 461 569 736 26.6% GSM 51,154 45,687 39,324 35,065 34,177 -9.6% WCDMA 14 201 1,241 2,798 5,361 346.3% 2. West Europe (단위: -K) 2004 2005 2006 2007 2008 CAGR WE Total 135,286 138,188 136,090 138,723 139,618 0.8% GSM 127,938 119,385 108,259 92,627 72,766 -13.2% WCDMA 7,348 18,804 27,832 46,096 66,853 73.7% * Source: DQ Aug, 2004

CAGR. EE. Total. 51, , , , , % CDMA % GSM. 51, , , , , % WCDMA ,241. 2,798. 5, % 2. West Europe. (단위: -K) CAGR. WE. Total. 135, , , , , % GSM. 127, , , , , % WCDMA. 7, , , , , % * Source: DQ Aug,")

8

Market Forecast – China

2004 2005 2006 2007 2008 CAGR China Total 70,305 81,286 93,401 106,129 119,413 14.2% CDMA 15,244 17,786 19,155 18,204 17,520 3.5% GSM 55,061 63,485 73,073 82,782 92,720 13.9% WCDMA - 10 1,151 5,094 9,095 NA Others 5 22 48 78 * Source: DQ Aug, 2004

9

2005 Mobile Market Forecast

▶ 2004년 분석 • Worldwide -. 북미, 유럽 등 선진시장에서의 Color/Camera Phone Booming으로 예상대비 급성장 • Korea -. MNP도입으로 교체수요 성장 -. Mega Pixel Camera Phone 등 시장 내 先 출시경쟁 심화 • Emerging Market -. 인도, 중남미 등 신흥시장의 성장 본격화 ☞ 전체시장 약 20% 성장으로 ’04년 시장규모는 6억3천만대 달성전망

10

▶ 2005년 전망 • Emerging Market • 2005년 Market Risk 요인

☞ 전체시장 약 5% 성장으로 ’04년 대비 성장부진 전망 • Worldwide -. 북미, 서유럽 교체수요 점차 감소예상 -. Camera Phone의 뒤를 잇는 Killer Application 부재 • Korea -. MP3, DMB, TV Phone 등 특화단말기 각축전 전망 -. SKT에 대한 규제 및 W-CDMA 전환압력 증가 • Emerging Market -. 중국시장 성장 활력 저하 • 2005년 Market Risk 요인 -. Major 업체들의(Nokia, Motorola, SonyEricsson) High-tier 진입으로 시장 내 가격경쟁 확대 -. Mobile Phone의 급속한 진화로 인한 과도한 개발비용 부담 -. 중국/대만 제품의 선진시장 진출 개시

High-tier 진입으로 시장 내. 가격경쟁 확대. -. Mobile Phone의 급속한 진화로 인한 과도한 개발비용 부담. -. 중국/대만 제품의 선진시장 진출 개시.")

11

▶ 2005년 과제 • 기술/제품 지속적 진화 및 제품혁신 추진 • 기술 Cost 절감능력 확보

e.g. Platform화 추진, 원천기술 확보 • 차세대 Multimedia관련 기술력 확보 • 중소 기업들의 경우, 제휴나 M&A 적극 추진

12

Ⅱ. Wireless Industry

13

Mobile Phone Future Trend

■ 통신환경의 변화양상 1) 현재: 정해진 서비스 선택적 사용 미래: 개인화된 서비스 제공 2) 현재: 단말기당 개별 네트워크 사용 미래: 다양한 단말기간 접속 가능한 유비쿼터스 통신 등장 3) 현재: 데이터 속도에 한계 존재 미래: Multimedia SVC에서 Seamless Mobility 지원 4) 현재: 새로운 기술 정당화를 위한 Killer Application 탐색 미래: 인터넷 시대에 맞춰 현재의 인터넷 Application 그대로 활용가능

현재: 정해진 서비스 선택적 사용. 미래: 개인화된 서비스 제공. 2) 현재: 단말기당 개별 네트워크 사용. 미래: 다양한 단말기간 접속 가능한 유비쿼터스 통신 등장. 3) 현재: 데이터 속도에 한계 존재. 미래: Multimedia SVC에서 Seamless Mobility 지원. 4) 현재: 새로운 기술 정당화를 위한 Killer Application 탐색. 미래: 인터넷 시대에 맞춰 현재의 인터넷 Application 그대로 활용가능.")

14

(Source: ROA Group Analysis)

현재 휴대폰들의 부가서비스적 특성 - ① Overview (Source: ROA Group Analysis)

")

15

현재 휴대폰들의 부가서비스적 특성 - ② 세부구성

16

(Source: ROA Group Analysis)

미래 휴대폰 진화 Trend (Source: ROA Group Analysis)

")

17

Mass Market에서의 미래 휴대폰 제품군 유형 (~’08)

주요 제품군 형태(예시적) 주요특성 통합 멀티미디어 단말 (Wireless PDA) ▪ 음성통화는 물론, 데이터 통신이나 컴퓨팅, 멀티미디어기능 등 시장 내 대부분의 애플리케이션을 수행하는 완전통합 단말. ▪ 다기능 폰에 비해 휴대성, 디자인 등의 측면에서 약점. ▪ 터치 스크린 입력, 음성인식 작동 등도 가능. 컴퓨팅 단말 (Smart Phone) ▪ 데이터 통신과 더불어 정보 저장/가공 등 컴퓨팅 기능이 강화된 복합단말. ▪ 키보드 입력 등 모바일 컴퓨팅에 적합한 Form Factor가 특징. ▪ 고속 프로세서, 대용량 메모리 등 내장. Infotainment 단말 (Enhanced Phones) ▪ 대다수 고객이 선호하는 애플리케이션과 User-friendly한 Form Factor를 보유한 복합단말. ▪ Communication기능을 기반으로 Information과 Entertainment 기능이 적절히 가미된 형태. Basic Phones ▪ 음성통화를 핵심 기능으로 하여, 간단한 부가기능만을 제공하는 저가형 단말. ▪ 후진국, Prepaid 시장, 음성통화 기능만을 이용하는 지체 사용자 등을 중심으로 명맥을 유지.

주요특성. 통합 멀티미디어 단말. (Wireless PDA) ▪ 음성통화는 물론, 데이터 통신이나 컴퓨팅, 멀티미디어기능 등. 시장 내 대부분의 애플리케이션을 수행하는 완전통합 단말. ▪ 다기능 폰에 비해 휴대성, 디자인 등의 측면에서 약점. ▪ 터치 스크린 입력, 음성인식 작동 등도 가능. 컴퓨팅 단말. (Smart Phone) ▪ 데이터 통신과 더불어 정보 저장/가공 등 컴퓨팅 기능이 강화된. 복합단말. ▪ 키보드 입력 등 모바일 컴퓨팅에 적합한 Form Factor가 특징. ▪ 고속 프로세서, 대용량 메모리 등 내장. Infotainment 단말. (Enhanced Phones) ▪ 대다수 고객이 선호하는 애플리케이션과 User-friendly한 Form. Factor를 보유한 복합단말. ▪ Communication기능을 기반으로 Information과 Entertainment. 기능이 적절히 가미된 형태. Basic Phones. ▪ 음성통화를 핵심 기능으로 하여, 간단한 부가기능만을 제공하는. 저가형 단말. ▪ 후진국, Prepaid 시장, 음성통화 기능만을 이용하는 지체 사용자. 등을 중심으로 명맥을 유지.")

18

(Source: ’04. Aug Gartner)

미래 휴대폰 제품군별 Market Portion (~’08년) 음성위주 Basic Phone의 급격한 감소 및 Smart phone & PDA 급성장 전망 → Nokia는 Smart Phone 시장에서 ’04년 2Q기준 M/S 57.4% 점유 PDA시장의 성장은 점차 성장 추세 (Source: ’04. Aug Gartner)

음성위주 Basic Phone의 급격한 감소 및 Smart phone & PDA 급성장 전망. → Nokia는 Smart Phone 시장에서 ’04년 2Q기준 M/S 57.4% 점유. PDA시장의 성장은 점차 성장 추세. (Source: ’04. Aug Gartner)")

19

세계 휴대폰 산업 향후 경쟁구도 High -end Brand Low -end No Brand Local Global

일본계 한국 브랜드 기업 (삼성, LG, 팬택계열) 미국, 유럽계 Brand 중국계 Low -end 한국 ODM (세원,텔슨,맥슨) No Brand 대만 ODM EMS Local Global Coverage

미국, 유럽계. Brand. 중국계. Low. -end. 한국 ODM. (세원,텔슨,맥슨) No. Brand. 대만. ODM. EMS. Local. Global. Coverage.")

20

주요 경쟁 기업군별 강•약점 비교 ● ⊙ ○ 전 시장 중고가 시장 저가 ODM - ● ⊙ ○ 가치활동

유럽/미국계기업 (노키아 제외) 일본계 기업 중국계 대만계 한국계 원천기술 통신원천기술 H/W플랫폼 개발 ● ⊙ ○ 상용화 개발 제품 설계/디자인 S/W 개발 부품조달 기능모듈/ 부품개발 제조 품질관리 원가관리 납기관리 마케팅 글로벌브랜드관리 시업자Relationship 경합예상 시장 전 시장 중고가 시장 저가 ODM - ● 강 ⊙ 중 ○ 약 향후 국내기업들의 경쟁력 강화 필요부문 현재강점 향후 강화 예상지역

일본계. 기업. 중국계. 대만계. 한국계. 원천기술. 통신원천기술. H/W플랫폼 개발. ● ⊙ ○ 상용화 개발. 제품 설계/디자인. S/W 개발. 부품조달. 기능모듈/ 부품개발. 제조. 품질관리. 원가관리. 납기관리. 마케팅. 글로벌브랜드관리. 시업자Relationship. 경합예상 시장. 전 시장. 중고가. 시장. 저가. ODM. - ● 강. ⊙ 중. ○ 약. 향후 국내기업들의 경쟁력 강화 필요부문. 현재강점. 향후 강화 예상지역.")

21

Ⅲ. Wireless Technology

22

Technical Trend Overview

■ GSM 진영 : W-CDMA의 Delay로 인한 2.5G GPRS/EDGE의 연장 운영 예상 ■ CDMA 진영 : 한국, 일본 외 주요 CDMA 국가들을 중심으로 EV-DO SVC Launch 中 PDC CDMA (IS-95A) TDMA (IS-136) CDMA (IS-95B) J-CDMA (FOMA) CDMA2000 (1x) HDR (1x EVDO) GSM GPRS W-CDMA (UMTS) EDGE ? 2G 2.5G 3G

TDMA (IS-136) CDMA (IS-95B) J-CDMA (FOMA) CDMA2000 (1x) HDR (1x EVDO) GSM. GPRS. W-CDMA (UMTS) EDGE. 2G. 2.5G. 3G.")

23

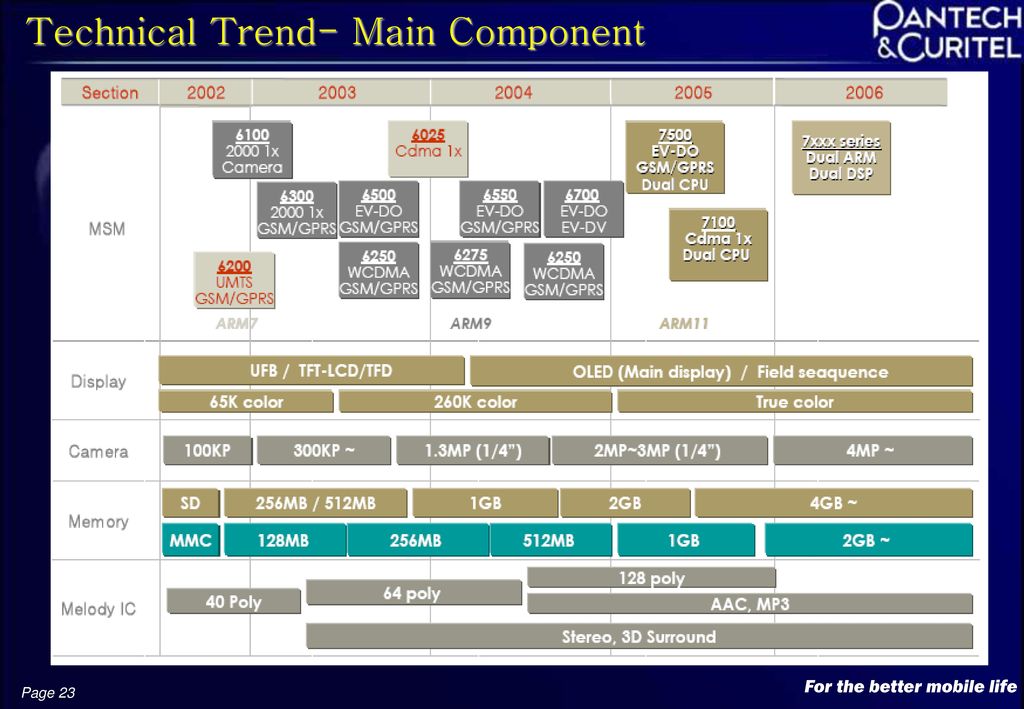

Technical Trend- Main Component

25

Communication Intelligence IrFM / RF Transportation Card

Technical Trend - Operator Service Plan WLAN PTT / IM High Data Rate PAN DBM CDMA 1x EV DV Video Conference VOD / Camcorder DMB (PMSB) CDMA 1x EV DO MP3 / AAC Communication Intelligence Multi mail MMS/LMS Bio-authentication CBS GIGA IrDA Protocol Photo mail GPS/LBS WCDMA UIM (Roaming) Instant Message OTA PHP Wavelet CDMA 1x SK-AD M – Wallet IrFM / RF Transportation Card M-Commerce Coupon/Card Slot BGM 3D / Unified UI 2002 2003 2004 2005. Q1 2005. Q2 N.G. (SKT : WAP 2.0) WIRELESS INTERNET WAP 1.2 ME 1.2 Java (LGT : WAP 2.0) ME 3.1(KTF) WIPI (Open Platform) WITOP (SKT) WIRELESS PLATFORM Multi Pack (KTF:BREW) JINOS (LGT:JAVA)

CDMA 1x EV DO. MP3 / AAC. Communication Intelligence. Multi mail. MMS/LMS. Bio-authentication. CBS. GIGA. IrDA Protocol. Photo mail. GPS/LBS. WCDMA. UIM (Roaming) Instant Message. OTA. PHP. Wavelet. CDMA 1x. SK-AD. M – Wallet. IrFM / RF Transportation Card. M-Commerce. Coupon/Card Slot. BGM. 3D / Unified UI Q Q2. N.G. (SKT : WAP 2.0) WIRELESS INTERNET. WAP 1.2. ME 1.2. Java. (LGT : WAP 2.0) ME 3.1(KTF) WIPI (Open Platform) WITOP (SKT) WIRELESS PLATFORM. Multi Pack (KTF:BREW) JINOS (LGT:JAVA)")

26

Worldwide Camera Phone Market

2004 2005 2006 2007 2008 Handset Sales 580 Mil. 537 Mil. 573 Mil. 598 Mil. 680 Mil. Camera Phone Sales 132 Mil. 188 Mil. 229 Mil. 263 Mil. 298 Mil. Camera Phone Portion 26% 35% 40% 44% 49% CMOS Portion 63% 69% 72% 75% 77% CCD Portion 37% 31% 28% 25% 23% * Source: TSR March, 2004

27

World Wide Mobile Phone Subscribers

(단위: -K) 2003 2004 2005 2006 2007 Penetration 20.8% 22.6% 24.1% 25.4% 26.5% Growth 12.8% 9.6% 7.7% 6.5% 5.2% Total 1,299,672 1,552,017 1,534,124 1,634,131 1,718,716 Analog 19,862 12,414 8,985 6,145 5,625 GSM계열 GSM 800,600 763,554 687,060 603,893 506,321 GPRS 120,571 248,446 359,712 415,662 415,627 W-CDMA 2,326 17,862 86,048 214,939 392,233 CDMA계열 CDMA 109,006 90,947 74,281 41,861 36,113 CDMA 1x 63,194 104,388 123,121 129,110 117,463 1x EV-DO 3,135 142,265 34,089 78,385 111,067 Others 180,978 172,141 160,828 144,122 134,267 * Source: Yankee Group 2003

Penetration. 20.8% 22.6% 24.1% 25.4% 26.5% Growth. 12.8% 9.6% 7.7% 6.5% 5.2% Total. 1,299,672. 1,552,017. 1,534,124. 1,634,131. 1,718,716. Analog. 19, ,414. 8,985. 6,145. 5,625. GSM계열. GSM. 800, , , , ,321. GPRS. 120, , , , ,627. W-CDMA. 2, , , , ,233. CDMA계열. CDMA. 109, , , , ,113. CDMA 1x. 63, , , , ,463. 1x EV-DO. 3, , , , ,067. Others. 180, , , , ,267. * Source: Yankee Group")

28

Subscriber Growth - Korea

Korea Market is dominated by SKT with M/S of 54.5%. (단위: -K) 2002 2003 2004 Subscriber M/S Total 32,341 100.0% 33,590 36,500 SKT 17,219 53.3% 18,313 54.5% 18,798 51.5% KTF 10,332 31.9% 10,441 31.1% 11,895 32.3% LGT 4,790 14.8% 4,836 14.4% 5,877 16.1% Source: 정보통신부 (’04년 추정)

Subscriber. M/S. Total. 32, % 33, ,500. SKT. 17, % 18, % 18, % KTF. 10, % 10, % 11, % LGT. 4, % 4, % 5, % Source: 정보통신부 (’04년 추정)")

29

Subscriber Growth - North America

(단위: -K) 2002 2003 2004 2005 2006 2007 Subscriber 147,429 160,786 168,820 175,583 180,576 185,259 Growth 7.6% 9.1% 5.0% 4.0% 2.8% 2.6% ARPU (연간) $611 $597 $590 $586 $584 $570 * Source: Yankee Group 2003

Subscriber. 147, , , , , ,259. Growth. 7.6% 9.1% 5.0% 4.0% 2.8% 2.6% ARPU (연간) $611. $597. $590. $586. $584. $570. * Source: Yankee Group")

30

Subscriber Growth - China

(단위: -K) 2003 2004 2005 2006 2007 2008 Total 268,000 326,500 383,180 328,450 493,800 547,000 GSM 250,000 295,000 337,000 361,000 400,000 417,000 CDMA 18,000 31,500 46,180 63,200 81,500 99,000 W-CDMA - 400 3,900 10,800 25,000 TD-SCDMA 30 350 1,500 6,000 * Source: BIS April 2004

Total. 268, , , , , ,000. GSM. 250, , , , , ,000. CDMA. 18, , , , , ,000. W-CDMA , , ,000. TD-SCDMA ,500. 6,000. * Source: BIS April")

31

Handset Market Share by Vendor - GSM

2003 2004 1Q 2Q 3Q 4Q Total Nokia 44.5% 44.2% 41.0% 40.5% 42.2% 34.4% 34.9% Motorola 12.7% 10.4% 11.0% 10.7% 11.1% 13.8% Samsung 9.2% 9.6% 9.7% 9.8% 13.2% 13.6% Siemens 11.6% 13.3% 12.5% 11.9% 9.5% SonyEricsson 6.4% 7.1% 6.3% 6.5% 7.5% 8.6% LG 1.5% 1.4% 1.8% 2.2% 2.3% 3.4% Sagem 1.6% 2.4% 3.1% 2.8% TCL 3.7% 2.7% 2.0% 2.6% 2.1% 1.9% NEC 0.7% 1.3% 1.1% 1.2% 1.7% * Source: SA Aug 2004

32

Handset Market Share by Vendor - CDMA

2003 2004 1Q 2Q 3Q 4Q Total Samsung 28.5% 21.1% 19.6% 15.2% 20.7% 19.7% 24.7% LG 20.2% 20.4% 23.0% 22.4% 21.6% 21.2% Motorola 18.7% 15.6% 17.6% 18.0% 15.3% 13.0% Nokia 8.3% 11.1% 12.7% 16.6% 12.5% 10.9% 12.0% Kyocera 11.2% 12.2% 9.8% 11.0% 10.5% Sanyo 3.5% 5.3% 4.8% 4.6% 6.8% 7.1% Audiovox 2.8% 3.1% 4.3% Others 6.1% 9.5% 7.6% 9.2% 8.1% 8.7% * Source: SA Aug 2004

33

국내외 업체 경쟁력 비교 (종합) ☆ : 탁월 ◎ : 우수 ●: 보통 △ : 열위 요인 Nokia Motorola

☆ : 탁월 ◎ : 우수 ●: 보통 △ : 열위 요인 Nokia Motorola Samsung LG P&C 제 품 혁신성 상품기획 & 디자인 ◎ ● ☆ Time to market 기술 선도력 선행연구 & IPR 확보 △ - 기술표준화 주도력 원가경쟁력 부품 모듈화, 플랫폼화 관련 부품 소싱능력 제품 아웃소싱 및 글로벌 생산체제 마케팅 능 력 브랜드 파워 사업자 & 유통업체 관계 자체 유통 및 A/S 관리능력

34

국내 선도업체 위상정립 ■ 경쟁환경 변화 단말기 Penetration 증가로 신규 가입자 대신 교체수요 비중 급증.

→ 단말기 교체수요의 단축을 통한 수요창출 필요. 사업자 ARPU 확대를 통한 수익증대 목적으로 다양한 멀티미디어 서비스 시작. → 혁신 기능의 차세대 단말기 조기출시가 중요해지면서 카메라, LCD 등 주요 부품의 수급, 가격이 중요 이슈로 등장. 교체수요 Target 단말기들은 세분화된 목표 고객들을 대상으로 기능, 디자인 차별화 시도 필요. 시장 초기 신규수요向 저가 단말기 중심에서 교체수요 중심의 고가, 고기능 단말기 중심으로 시장 변화. < 단말기 분류 및 변화방향 >

35

■ 국내업체 위상정립 ☞ 세계 선도업체와 경쟁하기 위한 국내업체의 경쟁력 확보 필수. 기술선도력

• 선행연구 역량 강화 및 핵심기술 개발 원가경쟁력 • 부품 모듈화, 플랫폼 계열화 제품 혁신성 강화 • 상품기획, 디자인, 적시성 구비 < 선도업체로 위상정립 >

36

Ⅳ. Outlook

37

Handset Industry Outlook

The Market will Continue to Grow. But at a Slower Pace. Constant trend of “Convergence” or “All-in-one” products. Fierce Competition – Entry of Chinese vendors. Price Competition even in High-tier. Price Sensitive. Industry wide Consolidation.

38

Thank You

Similar presentations