Download presentation

Presentation is loading. Please wait.

1

서울반도체 홍 순 길

2

1. 투자 아이디어 ▣ 업황 회복 2009년삼성전자LED TV춯시 2010년LED업계최대호황 공급과잉(LED가격30%이상폭락)

▣ 업황 회복 2009년삼성전자LED TV춯시 2010년LED업계최대호황 공급과잉(LED가격30%이상폭락) 구조조정 TV BLU가격안정 및 조명시장개화

구조조정. TV BLU가격안정 및 조명시장개화.")

3

1. 투자 아이디어 ▣ LED조명 개화시작 선진 기업체 사례 Early Adapter의 소감(인터넷)

금호 2,050원 오스람 6,700원 삼성 7,700원 중소기업 25,400 LED의 장점 ① 1~4V의 저전압에서 구동하기 때문에 일반 전구에 비해 전기 소비량이 10 ~20% ② 수명이 십만시간에서 백만시간 정도(일반전구 4천시간) ③ 칩부분에 에폭시로 Packaging해서 경화시키기 때문에 충격에 강함 선진 기업체 사례 세계 최대 LED 회사인 미국 크리(Cree)사 역시 지난해 같은 기간에 비해 매출액은 22.5%, 영업이익은 무려 82.3%나 증가했다. 특히 LED조명 매출은 1억3,066만 달러로 전년 동기 대비 51%나 성장하며 전체 매출 성장의 견인차 역할을 했다. 이번 기회에 집에서 자주 쓰는 조명을 모두 LED전구로 교체하기로 결정합니다~ 분위기와 색감 조사각 모두 만족스럽습니다. LED전구 총34개 구입에 505,700사용. 소비전력을은 845W에서 345W로 감소. 넉넉잡고 2년이면 투자비용은 회수되지 않을까 합니다 [놀부의 LED조명 교체기] Early Adapter의 소감(인터넷)

③ 칩부분에 에폭시로 Packaging해서 경화시키기 때문에 충격에 강함. 선진 기업체 사례. 세계 최대 LED 회사인 미국 크리(Cree)사 역시 지난해 같은 기간에 비해 매출액은 22.5%, 영업이익은 무려 82.3%나 증가했다. 특히 LED조명 매출은 1억3,066만 달러로 전년 동기 대비 51%나 성장하며 전체 매출 성장의 견인차 역할을 했다. 이번 기회에 집에서 자주 쓰는 조명을 모두 LED전구로 교체하기로 결정합니다~ 분위기와 색감 조사각 모두 만족스럽습니다. LED전구 총34개 구입에 505,700사용. 소비전력을은 845W에서. 345W로 감소. 넉넉잡고 2년이면 투자비용은 회수되지 않을까 합니다 [놀부의 LED조명 교체기] Early Adapter의 소감(인터넷)")

4

1. 투자 아이디어 ▣ 글로벌 에너지 정책 : 효율이 낮은 백열등 규제 및 LED 사용 지원

5

1. 투자 아이디어 ▣ LED조명시장에서 서울반도체의 경쟁력 ① 특허 경쟁력 ③ 수직계열화 ④ 차별화 제품 ⑤ 글로벌화

LED 시장은 다른 산업군에 비해 특히 특허가 기업 경쟁력의 절대적 지표. 매출의 10%를 R&D에 투자하는 전략으로 총 10,000여 건의 특허를 확보. 아시아, 미국, 유럽의 선도 LED 업체들과 다수의 크로스라이센스 계약을 체결 ☞ 오스람과 니치아, 필립스는 글로벌 LED 원천기술 특허 ‘빅 3’로 꼽힌다. 이 기업들과 모두 ‘상호 특허 공유 계약’을 맺은 기업은 국내에서 서울반도체가 유일하다. 서울반도체는 LED 디자인, 물질, 제조 방법과 관련해 1만여개의 특허를 갖고 있다 . 김병근 기자 ② 다양한 Product Mix 99년 백색가전 위주의 매출에서 2002년 휴대폰용 광원 양산, 05년 자동차용 광원 양산, 06년 조명용 Power LED 양산, 07년 아크리치 양산, 08년 노트북용 광원 양산, 09년 LCD TV용 광원 양산 등 매 년 신규 응용분야 진입에 성공 ③ 수직계열화 Epi, Chip, Package 및 Module 등 모든 분야에 수직계열화에 성공 ④ 차별화 제품 - 교류에서 작동하는 LED 제품인 Acrich를 개발하여 양산 - 기존 LED 대비 전류밀도를 높여 동일 면적의 칩에서 최대 10배 밝기를 구현하는 엔폴라 양산에 성공 - 의료기기나 정수기 등에 적용되며 미생물을 죽이는 파장을 생성하는 딥UV 조명 확보 ⑤ 글로벌화 당사는 유럽, 일본, 미주지역에 3개 해외 판매법인, 33개 해외 사무소와 150여개의 Sales Agent를 통해 글로벌 판매 네트웍을 구축. 글로벌 생산라인을 갖추어 국내뿐 아니라 중국 천진에 공장을 두고 있으며 대만지역에도 JV를 통해 생산거점을 확대. R&D house로 국내에는 계열회사인 서울옵토디바이스를 두고 있으며 미국시장에는 SET(Sensor Electronic Technology)를 통해 UV LED 제품 등을 개발 ☞ 서울반도체는 "최근 일본 니혼게이자이신문에서 발표한 전 세계 주요 산업 시장점유율 조사에서 자사가 백색 LED 분야에서 일본 니치아(32%)와 독일 오스람의 LED 부문 자회사인 오스람옵토세미컨덕터(7.9%)에 이어 3위를 차지했다"고 밝혔다.

를 통해 UV LED 제품 등을 개발. ☞ 서울반도체는 최근 일본 니혼게이자이신문에서 발표한 전 세계 주요 산업 시장점유율 조사에서 자사가 백색 LED 분야에서 일본 니치아(32%)와 독일 오스람의 LED 부문 자회사인 오스람옵토세미컨덕터(7.9%)에 이어 3위를 차지했다 고 밝혔다.")

6

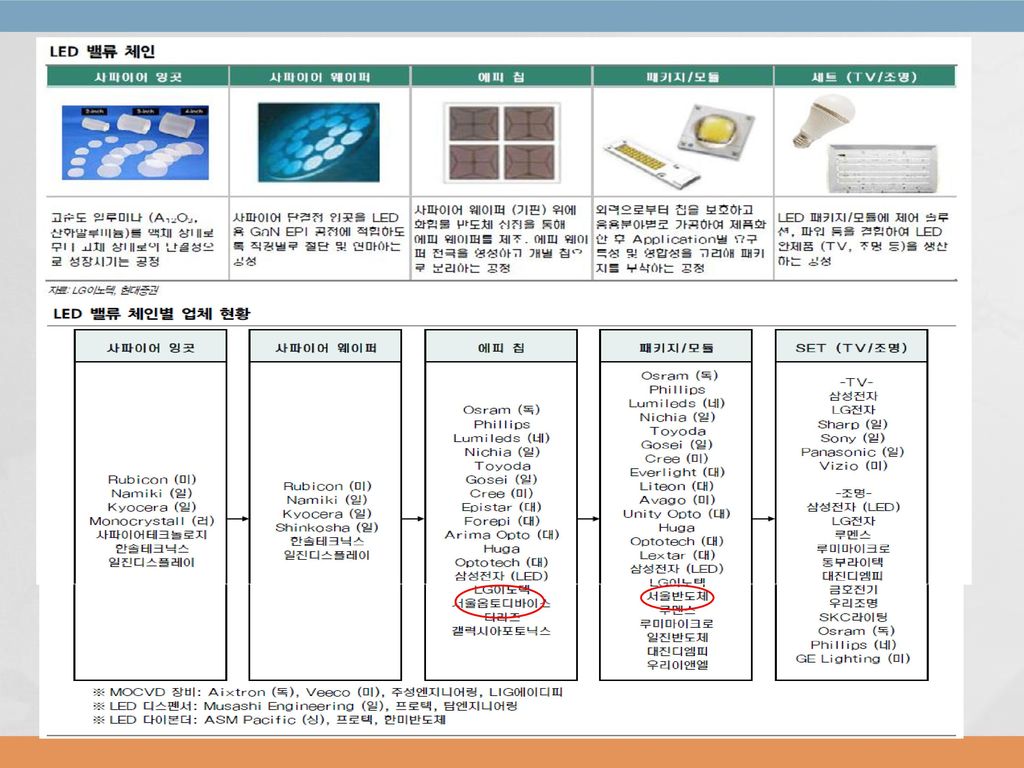

2. 기업 개요 ▣ 주요 제품 ▣ 기업 개요 기업개요 세계 5위의 종합 LED 기업

교통신호등.전광판 기업개요 세계 5위의 종합 LED 기업 사업환경 ㅇ 환경 친화적 성격을 지닌 LED 시장은 연평균 26% 성장률을 기록 중 ㅇ 각종 산업군에서 LED 채택 확대 ㅇ 공급과잉으로 일시적인 가격 하락 등 발생 경기변동 경기변동에 민감 주요제품 ㅇ 휴대폰용 LED : (매출 비중 18%) ㅇ 중대형 BLU : 노트북, 모니터 등에 이용 (매출 비중 17%) ㅇ TV용 LED : (매출비중 26%) ㅇ 조명 및 기타 : (매출 비중 40%) 원재료 Chip, Epoxy, Reflector, Film, PCB 등 : 발광의 용도 (매입 비중 82%) 실적변수 ㅇ LED 업황 호조로 제품 가격 상승 시 수혜 ㅇ 환율 상승 시 영업외수익 발생 리스크 LED 공급 과잉으로 제품가 지속적으로 하락 중 신규사업 LED관련 제품 개발 : Acrich(조명), Non-Polar LED/LD(TV), UV LED(TV) ☞ 리스크 추가 : 깜빡임 현상 제거가 교류 전원 발광다이오드(LED) 조명 보급 확대를 위한 숙제로 떠올랐다. 직류 전원 제품보다 가격 경쟁력을 갖출 수 있지만, 깜빡임 현상이 인체 유해성 논란을 안고 있기 때문이다. 문제점을 완벽히 해소한 상용 제품은 아직 등장하지 않았다.

ㅇ 중대형 BLU : 노트북, 모니터 등에 이용 (매출 비중 17%) ㅇ TV용 LED : (매출비중 26%) ㅇ 조명 및 기타 : (매출 비중 40%) 원재료. Chip, Epoxy, Reflector, Film, PCB 등 : 발광의 용도 (매입 비중 82%) 실적변수. ㅇ LED 업황 호조로 제품 가격 상승 시 수혜 ㅇ 환율 상승 시 영업외수익 발생. 리스크. LED 공급 과잉으로 제품가 지속적으로 하락 중. 신규사업. LED관련 제품 개발 : Acrich(조명), Non-Polar LED/LD(TV), UV LED(TV) ☞ 리스크 추가 : 깜빡임 현상 제거가 교류 전원 발광다이오드(LED) 조명 보급 확대를 위한 숙제로 떠올랐다. 직류 전원 제품보다 가격 경쟁력을 갖출 수 있지만, 깜빡임 현상이 인체 유해성 논란을 안고 있기 때문이다. 문제점을 완벽히 해소한 상용 제품은 아직 등장하지 않았다.")

8

2. 기업 개요

9

3. 기업가치 분석

10

3. 기업가치 분석

11

3. 기업가치 분석

12

3. 기업가치 분석

13

3. 기업가치 분석 ▣ 재무구조 분석-자산배분 및 손익내역 영업자산 투자자산 현금자산 자산배분 내역 (금액,비율 )

▣ 재무구조 분석-자산배분 및 손익내역 자산배분 내역 (금액,비율 ) 손익 내역(금액, 비율) 자산총계 억 영업자산 매출채권 (2,273억, 26%) 매출액 (8,587억, 100%) 재고자산 (703억, 8%) 매출원가 (7,135억, 83%) 유형자산 (2,516억, 30%) 감가상각비( N/A억, 0%) 영업이익 (179억, 2%) 투자자산 단기금융자산 (1229억, 14%) 금융수익 (9억, 0.1%) 장기금융자산(763억, 9%) 기타영업외손실(27억,0.3%) 투자부동산 (220억, 3%) 기타포괄손실 (28억, 0.3%) 관계기업지분(284억, 3%) 지분법손실 (48억, 0,5%) 현금자산 현금성자산 (552억, 6%) 순이익 (70억, 0.8%) 주1) 단기금융자산 : 당좌자산> 단기금융자산 주2) 장기금융자산 : 투자자산>장기매도가능+만기보유+당기손익금융자산 주3) 감가상각비 : 영업활동현금흐름>현금유출없는비용>감가상각비 주4) 종속기업손익 : 연결>종속기업관련손익>지분법손익(또는 개별>주석 지분법손익) 주5) 영업이익 : 개별>영업이익(보고서) 주6) 순이익 : 연결>지배지분순이익(또는 개별>주석 지분법적용 순이익)

손익 내역(금액, 비율) 자산총계 억. 영업자산. 매출채권 (2,273억, 26%) 매출액 (8,587억, 100%) 재고자산 (703억, 8%) 매출원가 (7,135억, 83%) 유형자산 (2,516억, 30%) 감가상각비( N/A억, 0%) 영업이익 (179억, 2%) 투자자산. 단기금융자산 (1229억, 14%) 금융수익 (9억, 0.1%) 장기금융자산(763억, 9%) 기타영업외손실(27억,0.3%) 투자부동산 (220억, 3%) 기타포괄손실 (28억, 0.3%) 관계기업지분(284억, 3%) 지분법손실 (48억, 0,5%) 현금자산. 현금성자산 (552억, 6%) 순이익 (70억, 0.8%) 주1) 단기금융자산 : 당좌자산> 단기금융자산. 주2) 장기금융자산 : 투자자산>장기매도가능+만기보유+당기손익금융자산. 주3) 감가상각비 : 영업활동현금흐름>현금유출없는비용>감가상각비. 주4) 종속기업손익 : 연결>종속기업관련손익>지분법손익(또는 개별>주석 지분법손익) 주5) 영업이익 : 개별>영업이익(보고서) 주6) 순이익 : 연결>지배지분순이익(또는 개별>주석 지분법적용 순이익)")

14

3. 기업가치 분석 서울반도체 가치창출 서울반도체 사업모델 정리 원재료구입 제품 생산 제품 판매 영업 손익 투자자산

전방산업인 건설, 백색가전, 조명, 자동차산업 영향을 많이 받음 원재료구입 서울옵토디바이스(자회사 ) Cree Toyoda gosei(패키징관련 epoxy refiector film PCB) 제품 생산 주문생산 제품 판매 시장에 직접판매 자동차,TV,휴대폰,일반조명,노트북,모니터,키패드,플래시BLU 영업 손익 환율변동에 따른 원가변동 엔,달러 환율 상승시 수혜 서울반도체 가치창출 서울옵토디바이스, 포스코LED ,해외 8개사 투자자산 (지분법적용 주식) 제품 생산·판매 LED CHIP 생산개발, LED조명 시스템개발 등 지분법 손익 영업외손익

Cree. Toyoda gosei(패키징관련 epoxy refiector film PCB) 제품 생산. 주문생산. 제품 판매. 시장에 직접판매. 자동차,TV,휴대폰,일반조명,노트북,모니터,키패드,플래시BLU. 영업. 손익. 환율변동에 따른 원가변동. 엔,달러 환율 상승시 수혜. 서울반도체 가치창출. 서울옵토디바이스, 포스코LED ,해외 8개사. 투자자산. (지분법적용 주식) 제품 생산·판매. LED CHIP 생산개발, LED조명 시스템개발 등. 지분법 손익. 영업외손익.")

15

4. 적정주가 계산 ▣ 평균 PER/평균 PBR ▣ 야마구치 요헤이 적정주가 존템플턴 성장주 가치평가

매출액 855,269 사업가치 150,421 영업이익 16,548 재산가치 398,372 법인세비용차감전순이익 11,861 당기순이익 9,052 총가치 515,269 유동자산 482,233 발행주식수 58,305,400 유동부채 225,300 투자자산 186,499 비유동부채 33,524 주당가치 8,837 PER 157.12 EPS 221 5년 PER 92.97 적정주가 20,546 PBR 3.49 BPS 9935 5년PBR 4.11 40,833 존템플턴 성장주 가치평가 ☞ 과거 5년의 수익성 변동이 크고, 흑자와 적자를 반복하여 적용하기 곤란

16

4. 적정주가 계산 ▣ 가중평균 ROE에 의한 가치평가 기간 2012 2011 2010 2009 2008 ROE 1.16

2.79 16.43 6.17 -7.6 가중평균ROE 4.73 BPS성장률 23.05% 매수PBR 0.33 적정PBR 0.47 매도PBR 0.62 연도 BPS 매수가격 적정주가 매도가격 주가 10.03 8,982 2,976 4,251 5,526 37,800 10.06 43,800 10.09 9,584 3,175 4,536 5,897 41,100 10.12 9,824 3,255 4,649 6,044 38,900 11.03 9,929 3,289 4,699 6,109 41,000 11.06 10,265 3,401 4,858 6,316 31,250 11.09 10,235 3,391 4,844 6,297 30,300 11.12 10,405 3,447 4,924 6,402 22,100 12.03 10,271 3,403 4,861 6,319 28,650 12.06 10,379 3,438 4,912 6,386 22,200 12.09 10,049 3,329 4,756 6,183 21,899 12.12 10,353 3,430 4,900 6,370 22,500 13.03 9,935 3,291 4,702 6,112 27,600 13.06 10,508 3,481 4,973 6,465 34,800 13.09 11,113 3,682 5,259 6,837 13.12 11,753 3,894 5,562 7,231 14.03 12,431 4,118 5,883 7,648 14.06 13,147 4,355 6,222 8,089 14.09 13,905 4,606 6,581 8,555 14.12 14,706 4,872 6,960 9,048

17

4. 적정주가 계산 ▣ 증권회사 예상실적에 의한 주가 계산 : 현 주가는 14년 실적으로도 설명 곤란

구분 2011년 2012년 2013년 2014년 2015년 매출액 현대 749.8 858.7 1159.8 1368.3 1526 대우 740 855 1097 1333 우리 739 1025 1190 흥국 1082 1233 1418 영업이익 30.4 17.9 80.6 111.3 131.9 31 25 67 103 30 61 89 24 17 79 92 109 순이익 16.9 7 66.4 91.2 108.1 35 15 50 84 19 56 83 8 68 74 EPS 290 120 1139 1564 1854 593 250 865 1442 331 960 1419 139 1170 1275 PER 155-64 26.2 19.1 16.1 35.4 96.8 31.3 18.8 72.4 73.2 28.1 174.5 28.7 26.3 22 PBR 2.1 2.3 2.6 2 2.4 2.9 ROE 2.8 1.2 10.4 12.8 13.5 5.8 7.9 12.2 3.1 8.7 11.7 1.3 10.6 11.2 BPS 10405 10353 11462 12926 14629 9974 10008 10610 11751 10443 10655 11496 12796 10481 11621 12867 14363 평균 PER 구분 2013년 2014년 예상 EPS 1033 1425 20.6 20.8 적정주가 21,280 29,640 평균 PBR 예상 BPS 11297 12585 2.6 2.33 29,372 29,323 과거5년평균 PBR 4.11 46,431 51,724 야마구치요헤이 적정주가[현대증권 14년예측실적 근거] 매출액 1,368,300 사업가치 1,011,717 영업이익 111,300 재산가치 467,520 법인세비용차감전순이익 당기순이익 91,200 총가치 1,443,037 유동자산 683,700 발행주식수 58,305,400 유동부채 291,900 투자자산 134,100 비유동부채 36,200 주당가치 24,750

18

◆ 투자노트 (투자아이디어+사업모델+재무분석+사업보고서+적정주가)

서울반도체(046890) <투자 의견> "안전마진이 충분한지 확인하라" ㅁ 바로 매수 V 주가 하락으로 안전마진 확보될 때까지 기다림 ㅁ 불확실한 점이 있으므로 투자 보류 ㅁ 우량 기업 아니므로 투자 대상에서 제외 시가총액(06/19) 21,136억 (36,250원) 연환산 순이익 91억 자본총계 6,036억 연환산 매출액 8,553억 주요제품 및 사용분야 <투자 아이디어> "투자 아이디어가 유효하면 보유하라" 1. LED시장 공급과잉 구조조정 2. LED 조명에 대한 시장이 열리고 글로벌 에너지 정책의 혜택 - 2011년 부터 2015년까지 연쳥균 29.3% 성장( 흥국증권 이관수 보고서) - 특히 각국 정책의 효과가 집중되고 유럽 백열전구 재고소진되는 2014년은 52.3% 성장 3. LED조명시장에서 동사의 막강한 경쟁력 - 특허 경쟁력, 다양한 제품믹스, 글로벌한 판매망 확보 □ LED : 사용분야 - 핸드폰 : 13 % - 중대형 BLU : 13 % - TV : 30 % - 조명 등 : 44 % 매출원가율 <리스크 부문> "이익훼손 가능성이 있는지 확인하라" 1. 조명시장 확대에 따른 다수의 경쟁자 출현 : 2009년LED TV 경험상 해자가 약해 보임 2. 시장 확대의 예상과는 달리 증권사 레포트에서 예상실적의 증가가 안보임 Chip, Epoxy, PCB 등 : 58.5 % 판매비와 일반관리비 : 13.8% ☞ 과거 6년간 평균 주요 가치지표 <재무분석> "재무제표에 근거해 매매하면 '엄청난 혹은 잦은' 손실을 피할 수 있다" 1. 영업활동을 통해 얼마나 돈을 벌고 있는가? (★★) - 2012년 흑자 전환, 경기 변동형 기업으로 매출증가시 큰폭의 이익 개선 예상 2. 투자하기에 안전한 회사인가? (★★★★★) - 부채비율 38%, 유동비율 234%, 현금성자산>운전자본, 매우 안정적인 재무구조 3. 영업활동을 통해 번 돈이 어떤 자산으로 쌓이는가? (★★★★★) - 장>자>고 구조의 자산구조로 고정자산 큰 증가 없이 자기자본 늘리는 우량 기업 4. 영업활동을 통해 번돈이 얼마나 빨리 쌓이는가? (★) - 저 ROE 고PBR의 대표적 고평가주로 실적향상의 기대가 큼 5. 현금 창출 능력은 어떠한가? (★★★★★) - 영업(+),투자(-),재무(-)로 우량 현금흐름, 주당영업현금 꾸준한 증가, 안정적인 FCF 현재(1년) 5년 (PER) 154.6 93 (PBR) 3.43 4.11 (ROE) 2.22% 4.78% (EPS성장률) -58% -6.01% (BPS성장률) -0.5% 23.05% 적정 주가 평균PER 20,546원 평균PBR 40,833원 ROE&PBR 4,900원 야마구치 요헤이 8,837원 <매매전략> “분기 실적이 크게 개선될 때까지 기다리자" 1. 현재 매매판단 : 현재 주 36,000원은 2014년 예상실적하에서도 높은 가격대 2. 분기 실적이 정말로 크게 개선되는 것을 확인하고 사는 것이 안전 성장주 평가법(템플턴) 원 비상장 내재가치 적정 주가(가중평균) 18,779원

<투자 의견> 안전마진이 충분한지 확인하라 ㅁ 바로 매수. V 주가 하락으로 안전마진 확보될 때까지 기다림. ㅁ 불확실한 점이 있으므로 투자 보류. ㅁ 우량 기업 아니므로 투자 대상에서 제외. 시가총액(06/19) 21,136억. (36,250원) 연환산 순이익. 91억. 자본총계. 6,036억. 연환산 매출액. 8,553억. 주요제품 및 사용분야. <투자 아이디어> 투자 아이디어가 유효하면 보유하라 1. LED시장 공급과잉 구조조정. 2. LED 조명에 대한 시장이 열리고 글로벌 에너지 정책의 혜택 년 부터 2015년까지 연쳥균 29.3% 성장( 흥국증권 이관수 보고서) - 특히 각국 정책의 효과가 집중되고 유럽 백열전구 재고소진되는 2014년은 52.3% 성장. 3. LED조명시장에서 동사의 막강한 경쟁력. - 특허 경쟁력, 다양한 제품믹스, 글로벌한 판매망 확보. □ LED : 사용분야. - 핸드폰 : 13 % - 중대형 BLU : 13 % - TV : 30 % - 조명 등 : 44 % 매출원가율. <리스크 부문> 이익훼손 가능성이 있는지 확인하라 1. 조명시장 확대에 따른 다수의 경쟁자 출현 : 2009년LED TV 경험상 해자가 약해 보임. 2. 시장 확대의 예상과는 달리 증권사 레포트에서 예상실적의 증가가 안보임. Chip, Epoxy, PCB 등 : 58.5 % 판매비와 일반관리비 : 13.8% ☞ 과거 6년간 평균. 주요 가치지표. <재무분석> 재무제표에 근거해 매매하면 엄청난 혹은 잦은 손실을 피할 수 있다 1. 영업활동을 통해 얼마나 돈을 벌고 있는가 (★★) 년 흑자 전환, 경기 변동형 기업으로 매출증가시 큰폭의 이익 개선 예상. 2. 투자하기에 안전한 회사인가 (★★★★★) - 부채비율 38%, 유동비율 234%, 현금성자산>운전자본, 매우 안정적인 재무구조. 3. 영업활동을 통해 번 돈이 어떤 자산으로 쌓이는가 (★★★★★) - 장>자>고 구조의 자산구조로 고정자산 큰 증가 없이 자기자본 늘리는 우량 기업. 4. 영업활동을 통해 번돈이 얼마나 빨리 쌓이는가 (★) - 저 ROE 고PBR의 대표적 고평가주로 실적향상의 기대가 큼. 5. 현금 창출 능력은 어떠한가 (★★★★★) - 영업(+),투자(-),재무(-)로 우량 현금흐름, 주당영업현금 꾸준한 증가, 안정적인 FCF. 현재(1년) 5년. (PER) (PBR) (ROE) 2.22% 4.78% (EPS성장률) -58% -6.01% (BPS성장률) -0.5% 23.05% 적정 주가. 평균PER. 20,546원. 평균PBR. 40,833원. ROE&PBR. 4,900원. 야마구치 요헤이. 8,837원. <매매전략> 분기 실적이 크게 개선될 때까지 기다리자 1. 현재 매매판단 : 현재 주 36,000원은 2014년 예상실적하에서도 높은 가격대. 2. 분기 실적이 정말로 크게 개선되는 것을 확인하고 사는 것이 안전. 성장주 평가법(템플턴) 원. 비상장 내재가치. 적정 주가(가중평균) 18,779원.")

Similar presentations

이 중국 본토 A Share 주식에 대한 종목 선정 및 포트폴리오 구성을 담당 중국 A Share 주식편입비율은 60%~80% 수준 으로 유지. 다만, 시장에 대한 운용역의 확신이 높을 경우.>")

개념 : 선물시장의 거래대상이 한정되어 있는데 비해 현물시장의 금융상품은 무수히 많기 때문에 현물시장 상품과 다른 선물상품을 헤지에 이용하는 것을 말함. ex) 엔 / 원의 경우 CME 의 엔선물과.>")

동부제강㈜. 본 자료는 외부감사인의 회계감사가 진행중인 상태에서 작성된 것으로 일부 내용은 회계감사 과정에서 변경될 수 있습니다.>")

, 임대료, 단기매매증권처 분이익, 단기매매증권 평가이익, 외화환산이익, 지분법평가이익, 투자자산처분이익, 유형자산처분이익, 사채상환이익, 법인세환급.>")

은 가능합니다.>")

발표자 한 국남 ( 레드앤블루 )>")