Download presentation

Presentation is loading. Please wait.

2

목차 제1절 복합금융상품의 의의 및 종류 제2절 전환사채 1. 전환권가치의 인식 및 발행시점의 회계처리

2. 발행 이후의 회계처리 3. 전환사채와 관련된 기타 사항 제3절 신주인수권부사채 1. 주식매입권의 의의 2. 신주인수권부사채의 회계처리

3

발행자 지분상품으로 전환할 수 있는 선택권을 묶어 발행한 금융상품 내재파생상품

복합금융상품의 의의 복합금융상품 금융부채를 발생시키는 요소와 발행자 지분상품으로 전환할 수 있는 선택권을 묶어 발행한 금융상품 내재파생상품 주계약(전환사채, 신주인수권부사채)에 포함된 파생상품 전환권, 신주인수권 회계처리 원칙 : 주계약(사채)와 분리하지 않음 다음 조건을 모두 충족하는 경우 분리 경제적특성 및 위험이 주계약과 밀접한 관련되어 있지 않음 내재파생상품과 동일한 조건을 가진 별도 금융상품이 파생상품 정의를 충족 복합금융상품의 공정가치 변동이 당기손익으로 인식되지 않음

에 포함된 파생상품. 전환권, 신주인수권. 회계처리. 원칙 : 주계약(사채)와 분리하지 않음. 다음 조건을 모두 충족하는 경우 분리. 경제적특성 및 위험이 주계약과 밀접한 관련되어 있지 않음. 내재파생상품과 동일한 조건을 가진 별도 금융상품이 파생상품 정의를 충족. 복합금융상품의 공정가치 변동이 당기손익으로 인식되지 않음.")

4

발행자가 상환의무 부담 또는 보유자가 상환청구권리 ⇒ 금융부채

제1절 복합금융상품 의의 및 종류 상환우선주의 분류 발행자가 상환의무 부담 또는 보유자가 상환청구권리 ⇒ 금융부채 비누적적 상환우선주 : 상환금액 현재가치(부채) + 발행자 재량의 배당금(자본) 복합금융상품 누적적 상환우선주 : 상환금액 현재가치(부채) + 일정금액의 배당금(부채) 금융부채 복합금융상품의 가치배분 부채요소의 공정가치 : 자본요소가 결합되지 않은 일반사채의 공정가치 사채의 미래현금흐름을 발행시점 시장이자율로 할인

+ 발행자 재량의 배당금(자본) 복합금융상품. 누적적 상환우선주 : 상환금액 현재가치(부채) + 일정금액의 배당금(부채) 금융부채. 복합금융상품의. 가치배분. 부채요소의 공정가치 : 자본요소가 결합되지 않은 일반사채의 공정가치. 사채의 미래현금흐름을 발행시점 시장이자율로 할인.")

5

1 전환권가치의 인식 및 발행시점의 회계처리 전환권가치 전환권가치 : 전환사채의 발행가액 – 일반사채 현재가치

측정 전환권가치 : 전환사채의 발행가액 – 일반사채 현재가치 인식 전환권가치인식법 : 자본 항목(주식발행 대가의 사전 수취) K-IFRS : 전환권대가(기타자본잉여금), 사채할인(증)발행차금 전환권대가 : 행사시점에서 주식발행초과금에 대체 전환권가치무인식법 : 부채법 부채(장기차입부채): 전환사채 ₩10,000 사채할인발행차금 (1,598) ₩8,402* 자본(기타자본잉여금): 전환권대가 ₩456

K-IFRS : 전환권대가(기타자본잉여금), 사채할인(증)발행차금. 전환권대가 : 행사시점에서 주식발행초과금에 대체. 전환권가치무인식법 : 부채법. 부채(장기차입부채): 전환사채. ₩10,000. 사채할인발행차금. (1,598) ₩8,402* 자본(기타자본잉여금): 전환권대가. ₩456.")

6

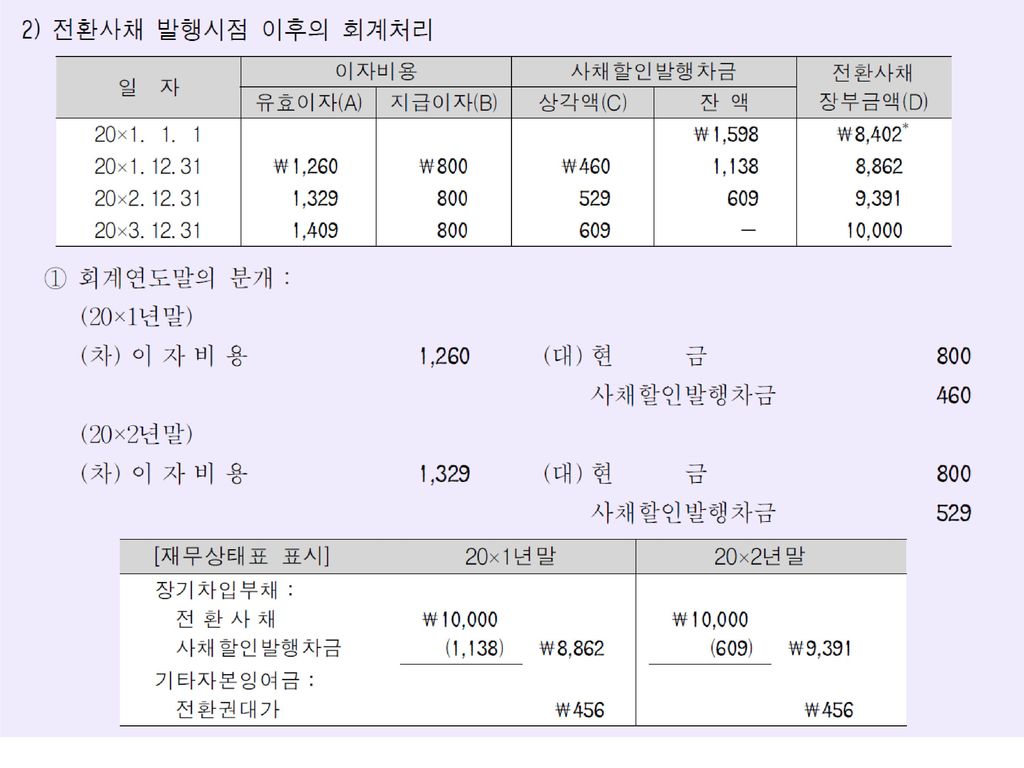

2 발행 이후의 회계처리 이자비용 = 사채의 장부가액 * 일반사채 유효이자율 이자비용

제2절 전환사채 2 발행 이후의 회계처리 이자비용 이자비용 = 사채의 장부가액 * 일반사채 유효이자율 사채할인발행차금상각액 : 이자비용 – 현금이자 전환 보통주의 발행을 기록하는 방법 시가법 : 발행주식/전환사채 시가 전환손익 장부금액법 : 전환사채의 장부금액 : 전환손익 없음 K-IFRS : 장부금액법

7

제2절 전환사채 2 발행 이후의 회계처리 액면 \10,000 전환사채가 1년 전 \8,858에 발행(사채할인차금 \1,598, 전환권대가 \456) 1주(액면 \5,000)의 보통주로 전환 전환시점 사채할인발행차금 \1,138, 보통주 시가 \12,000

8

2001.1.1일에 다음 조건의 전환사채(액면금액 ₩10,000)를 ₩8,858에 발행

표시이자율 : 8% (매년말 후급) 전환가격 : 사채 1,000원 당 1주의 보통주(주당 액면 500원)로 전환 전환청구기간 : 사채발행일 이후 1개월 경과일부터 상환기일 30일전까지 상환기일(만기) : 3년 현재 시장이자율은 15%, 전환권이 없다면 연 10% 이자지급조건 일반사채발행

전환가격 : 사채 1,000원 당 1주의 보통주(주당 액면 500원)로 전환. 전환청구기간 : 사채발행일 이후 1개월 경과일부터 상환기일 30일전까지. 상환기일(만기) : 3년 현재 시장이자율은 15%, 전환권이 없다면 연 10% 이자지급조건 일반사채발행.")

11

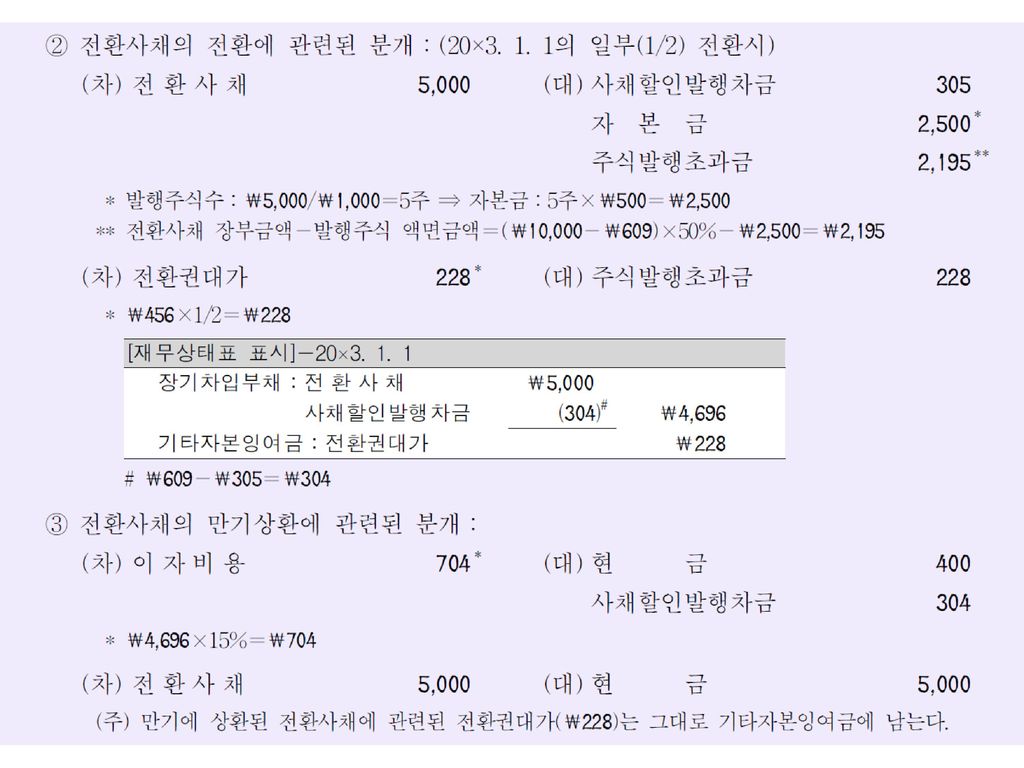

3 전환사채와 관련된 기타 사항 조기상환 대가 = 부채요소(일반사채) + 자본요소(전환권대가)

제2절 전환사채 3 전환사채와 관련된 기타 사항 조기상환 대가 = 부채요소(일반사채) + 자본요소(전환권대가) 일반사채의 현재가치 ⇒ 부채요소에 배분, 장부금액과 차이 ⇒ 손익인식 나머지 ⇒ 자본요소(전환권대가)에 배분, 장부금액과 차이 ⇒ 기타자본잉여금 조기전환을 유도하기 위한 조건수정 유도전환 조건 변경 : 유리한 전환율 제시, 추가대가 지급 공정가치 차이(조기전환 대가 vs 원래 대가) : 손실처리, 전환권대가로 인식 의무전환 전환사채 만기에 의무적으로 전환하는 조건 발행 : 주식발행대금 선급효과 만기까지 이자부분만 부채 인식, 나머지 자본(전환권대가) 사채상환할증금 지급 전환하지 않는 경우 만기에 추가 지급하는 약정액 상환할증금을 지급하는 것으로 가정하여 전환권의 가치 계산 전환사채의 부가계정 전환사채의 이자비용 : 사채의 장부금액에 일반사채의 시장이자율 적용

+ 자본요소(전환권대가) 일반사채의 현재가치 ⇒ 부채요소에 배분, 장부금액과 차이 ⇒ 손익인식. 나머지 ⇒ 자본요소(전환권대가)에 배분, 장부금액과 차이 ⇒ 기타자본잉여금. 조기전환을. 유도하기 위한. 조건수정. 유도전환 조건 변경 : 유리한 전환율 제시, 추가대가 지급. 공정가치 차이(조기전환 대가 vs 원래 대가) : 손실처리, 전환권대가로 인식. 의무전환. 전환사채. 만기에 의무적으로 전환하는 조건 발행 : 주식발행대금 선급효과. 만기까지 이자부분만 부채 인식, 나머지 자본(전환권대가) 사채상환할증금. 지급. 전환하지 않는 경우 만기에 추가 지급하는 약정액. 상환할증금을 지급하는 것으로 가정하여 전환권의 가치 계산. 전환사채의 부가계정. 전환사채의 이자비용 : 사채의 장부금액에 일반사채의 시장이자율 적용.")

12

₩10,000/(1.12)2+[₩10,000×8%/(1.12)+₩10,000×8%/(1.12)2] = ₩9,324

20x 전환사채 발행(액면 10,000, 표시이자율 : 8% (연말 후급), 만기 : 20x ) 전환가격 : 사채 1,000원 당 1주의 보통주(주당 액면 500원)로 전환 시장이자율은 15%, 전환권 없다면 연 10% 이자지급조건 일반사채발행 20x2.1.1 전환사채 전체를 ₩9,500에 재구매, 일반사채 시장이자율 12% 전환권 없는 일반사채 상환금액배분 ₩10,000/(1.12)2+[₩10,000×8%/(1.12)+₩10,000×8%/(1.12)2] = ₩9,324 배분 : 부채에 9,324 , 자본 ₩176(=₩9,500-₩9,324) 사채상환 분개 (차) 전환사채 부채상환손실 10,000 462 (대) 현금 사채할인발행차금 9,324 1,138* (차) 전환권대가 176 (대) 현 금 전환권대가 잔액 ₩280(=₩456-₩176)은 그대로 기타자본잉여금에 남게 됨 일 자 이자비용 사채할인발행차금 전환사채 장부금액(D) 유효이자(A) 지급이자(B) 상각액(C) 잔 액 20× ₩1,598 ₩8,402* 20× ₩1,260 ₩800 ₩460 1,138 8,862

![₩10,000/(1.12)2+[₩10,000×8%/(1.12)+₩10,000×8%/(1.12)2] = ₩9,324](http://slidesplayer.org/slide/11304137/61/images/12/%EF%BF%A610%2C000%2F%281.12%292%EF%BC%8B%5B%EF%BF%A610%2C000%C3%978%25%2F%281.12%29%EF%BC%8B%EF%BF%A610%2C000%C3%978%25%2F%281.12%292%5D+%EF%BC%9D+%EF%BF%A69%2C324.jpg "20x1.1.1 전환사채 발행(액면 10,000, 표시이자율 : 8% (연말 후급), 만기 : 20x ) 전환가격 : 사채 1,000원 당 1주의 보통주(주당 액면 500원)로 전환. 시장이자율은 15%, 전환권 없다면 연 10% 이자지급조건 일반사채발행. 20x2.1.1 전환사채 전체를 ₩9,500에 재구매, 일반사채 시장이자율 12% 전환권 없는. 일반사채. 상환금액배분. ₩10,000/(1.12)2+[₩10,000×8%/(1.12)+₩10,000×8%/(1.12)2] = ₩9,324. 배분 : 부채에 9,324 , 자본 ₩176(=₩9,500-₩9,324) 사채상환. 분개. (차) 전환사채. 부채상환손실. 10, (대) 현금. 사채할인발행차금. 9,324. 1,138* (차) 전환권대가 (대) 현 금. 전환권대가 잔액 ₩280(=₩456-₩176)은 그대로 기타자본잉여금에 남게 됨. 일 자. 이자비용. 사채할인발행차금. 전환사채. 장부금액(D) 유효이자(A) 지급이자(B) 상각액(C) 잔 액. 20× ₩1,598. ₩8,402* 20× ₩1,260. ₩800. ₩460. 1,138. 8,862.")

13

[사례 1] 사채액면 ₩1,000당 1.2주 전환가능, 조건변경일(20x2.1.1) 보통주 시가 ₩600 추가대가 공정가치

20x 전환사채 발행(액면 10,000, 표시이자율 : 8% (연말 후급), 만기 : 20x ) 전환가격 : 사채 1,000원 당 1주의 보통주(주당 액면 500원)로 전환 시장이자율은 15%, 전환권 없다면 연 10% 이자지급조건 일반사채발행 [사례 1] 사채액면 ₩1,000당 1.2주 전환가능, 조건변경일(20x2.1.1) 보통주 시가 ₩600 추가대가 공정가치 (₩10,000/₩1,000)×(1.2-1.0)×₩600=₩1,200 조건변경 분개 (차) 전환조건변경손실 1,200 (대) 전환권대가 일부전환 (20x ) (차) 전환사채 5,000 (대) 자본금 주식발행초과금 사채할인발행차금 3,000* 1,695** 305 (차) 전환권대가 828 (대) 주식발행초과금 * 발행주식수:₩5,000/₩1,000×1.2=6주 ⇒ 자본금:6주×₩500=₩3,000 ** 전환사채 장부금액-발행주식 액면금액=₩9,391×50%-₩3,000=₩1,695 * 기존잔액(₩456/2)+추가금액(₩1,200/2)=₩828

![[사례 1] 사채액면 ₩1,000당 1.2주 전환가능, 조건변경일(20x2.1.1) 보통주 시가 ₩600 추가대가 공정가치](http://slidesplayer.org/slide/11304137/61/images/13/%5B%EC%82%AC%EB%A1%80+1%5D+%EC%82%AC%EC%B1%84%EC%95%A1%EB%A9%B4+%EF%BF%A61%2C000%EB%8B%B9+1.2%EC%A3%BC+%EC%A0%84%ED%99%98%EA%B0%80%EB%8A%A5%2C+%EC%A1%B0%EA%B1%B4%EB%B3%80%EA%B2%BD%EC%9D%BC%2820x2.1.1%29+%EB%B3%B4%ED%86%B5%EC%A3%BC+%EC%8B%9C%EA%B0%80+%EF%BF%A6600+%EC%B6%94%EA%B0%80%EB%8C%80%EA%B0%80+%EA%B3%B5%EC%A0%95%EA%B0%80%EC%B9%98.jpg "20x1.1.1 전환사채 발행(액면 10,000, 표시이자율 : 8% (연말 후급), 만기 : 20x ) 전환가격 : 사채 1,000원 당 1주의 보통주(주당 액면 500원)로 전환. 시장이자율은 15%, 전환권 없다면 연 10% 이자지급조건 일반사채발행. [사례 1] 사채액면 ₩1,000당 1.2주 전환가능, 조건변경일(20x2.1.1) 보통주 시가 ₩600. 추가대가. 공정가치. (₩10,000/₩1,000)×(1.2-1.0)×₩600=₩1,200. 조건변경. 분개. (차) 전환조건변경손실. 1,200. (대) 전환권대가. 일부전환. (20x ) (차) 전환사채. 5,000. (대) 자본금. 주식발행초과금. 사채할인발행차금. 3,000* 1,695** 305. (차) 전환권대가 (대) 주식발행초과금. * 발행주식수:₩5,000/₩1,000×1.2=6주 ⇒ 자본금:6주×₩500=₩3,000. ** 전환사채 장부금액-발행주식 액면금액=₩9,391×50%-₩3,000=₩1,695. * 기존잔액(₩456/2)+추가금액(₩1,200/2)=₩828.")

14

20x1.1.1 전환사채 발행(액면 10,000, 표시이자율 : 8% (연말 후급), 만기 : 20x3.12.31)

전환가격 : 사채 1,000원 당 1주의 보통주(주당 액면 500원)로 전환 시장이자율은 15%, 전환권 없다면 연 10% 이자지급조건 일반사채발행

로 전환. 시장이자율은 15%, 전환권 없다면 연 10% 이자지급조건 일반사채발행.")

15

20x1. 1. 1 전환사채를 \8,858에 발행(액면 10,000, 표시이자율 : 8% (연말 후급), 만기 : 20x3

전환가격 : 사채 1,000원 당 1주의 보통주(주당 액면 500원)로 전환 시장이자율은 15%, 전환권 없다면 연 10% 이자지급조건 일반사채발행 만기에 반드시 전환 : 사채 1,000원 당 1주의 보통주(주당 액면 500원)로 전환

로 전환. 시장이자율은 15%, 전환권 없다면 연 10% 이자지급조건 일반사채발행. 만기에 반드시 전환 : 사채 1,000원 당 1주의 보통주(주당 액면 500원)로 전환.")

16

제2절 전환사채 (4) 사채상환할증금의 지급 만기 3년, 액면 ₩10,000, 액면이자 8% 사채 발행, 상환할증금 지급(12%의 실질이자 보장) ₩10,000(액면금액)=만기상환액의 현가+총이자지급액의 현가 =[₩10,000+상환할증금]×0.7118(12%, 3년 현가) +[₩10,000×8%]×2.4018(12%, 3년 연금현가) ∴ 상환할증금=₩1,350 유효이자율이 15%인 경우 전환권 없는 일반사채의 현재가치 : ₩9,290 현재가치=[₩10,000×113.5%]×0.6575(15%, 3기간 현가) +[₩10,000×8%(액면이자율)]×2.2832(15%, 3년 연금현가) 전환권 부여로 사채를 액면(₩10,000) 발행한 경우 : 전환권 가치 ₩710 발행금액(10,000) – 일반사채 현재가치(9,290)

+[₩10,000×8%]×2.4018(12%, 3년 연금현가) ∴ 상환할증금=₩1,350. 유효이자율이 15%인 경우 전환권 없는 일반사채의 현재가치 : ₩9,290. 현재가치=[₩10,000×113.5%]×0.6575(15%, 3기간 현가) +[₩10,000×8%(액면이자율)]×2.2832(15%, 3년 연금현가) 전환권 부여로 사채를 액면(₩10,000) 발행한 경우 : 전환권 가치 ₩710. 발행금액(10,000) – 일반사채 현재가치(9,290)")

17

유효이자의 산출과 상각 발행 (차) 현 금 10,000 (대) 사 채 사채발행차금 2,060 사채상환할증금 1,350

제2절 전환사채 유효이자의 산출과 상각 발행 (차) 현 금 10,000 (대) 사 채 사채발행차금 2,060 사채상환할증금 1,350 전환권대가 710 20x (차) 이자비용 1,394 (대) 현 금 800 사채발행차금 594 20x (차) 이자비용 1,482 (대) 현 금 800 사채발행차금 682

현 금. 10,000. (대) 사 채. 사채발행차금. 2,060. 사채상환할증금. 1,350. 전환권대가 x (차) 이자비용. 1,394. (대) 현 금 사채발행차금 x (차) 이자비용. 1,482. (대) 현 금 사채발행차금")

18

[재무상태표 표시] 20×2.12.31. 현재 장기차입부채:전환사채 ₩10,000 사채상환할증금 1,350 사채발행차금

제2절 전환사채 [재무상태표 표시] 20× 현재 장기차입부채:전환사채 ₩10,000 사채상환할증금 1,350 사채발행차금 (784) ₩10,566 기타자본잉여금:전환권대가 ₩710 전환(1/2) (차) 전환사채 5,000 (대) 자본금 2,500 사채상환할증금 675 주식발행초과금 2,783 사채발행차금 392 (차) 전환권대가 355 (대) 주식발행초과금 20x (차) 이자비용 792 (대) 현 금 400 사채발행차금 392 상환(1/2) (차) 전환사채 5,000 (대) 현 금 5,675 사채상환할증금 675

![[재무상태표 표시] 20× 현재 장기차입부채:전환사채 ₩10,000 사채상환할증금 1,350 사채발행차금](http://slidesplayer.org/slide/11304137/61/images/18/%5B%EC%9E%AC%EB%AC%B4%EC%83%81%ED%83%9C%ED%91%9C+%ED%91%9C%EC%8B%9C%5D+20%C3%97+%ED%98%84%EC%9E%AC+%EC%9E%A5%EA%B8%B0%EC%B0%A8%EC%9E%85%EB%B6%80%EC%B1%84%EF%BC%9A%EC%A0%84%ED%99%98%EC%82%AC%EC%B1%84+%EF%BF%A610%2C000+%EC%82%AC%EC%B1%84%EC%83%81%ED%99%98%ED%95%A0%EC%A6%9D%EA%B8%88+1%2C350+%EC%82%AC%EC%B1%84%EB%B0%9C%ED%96%89%EC%B0%A8%EA%B8%88.jpg "제2절. 전환사채. [재무상태표 표시] 20× 현재. 장기차입부채:전환사채. ₩10,000. 사채상환할증금. 1,350. 사채발행차금. (784) ₩10,566. 기타자본잉여금:전환권대가. ₩710. 전환(1/2) (차) 전환사채. 5,000. (대) 자본금. 2,500. 사채상환할증금 주식발행초과금. 2,783. 사채발행차금 (차) 전환권대가 (대) 주식발행초과금. 20x (차) 이자비용 (대) 현 금 사채발행차금 상환(1/2) (차) 전환사채. 5,000. (대) 현 금. 5,675. 사채상환할증금")

19

주식매입권(stock warrants)

1 주식매입권의 의의 주식매입권(stock warrants) 권리행사에 따라 보통주 발행(주당순이익 희석) 인수대가지급(전환증권과 차이점) 종류 신주매입권(사채, 우선주) : 신주인수권부사채, 신주인수권부 우선주 신주인수권(stock right) : 기존주주의 주식선매권(preemptive right) 주식선택권(stock option) : 임원, 종업원

권리행사에 따라 보통주 발행(주당순이익 희석) 인수대가지급(전환증권과 차이점) 종류. 신주매입권(사채, 우선주) : 신주인수권부사채, 신주인수권부 우선주. 신주인수권(stock right) : 기존주주의 주식선매권(preemptive right) 주식선택권(stock option) : 임원, 종업원.")

20

2 신주인수권부사채의 회계처리 발행금액 발행금액을 일반사채 부분(부채)과 자본부분(신주인수권대가)으로 분리 신주인수권대가

제3절 신주인수권부 사채 2 신주인수권부사채의 회계처리 발행금액 발행금액을 일반사채 부분(부채)과 자본부분(신주인수권대가)으로 분리 신주인수권대가 신주인수권대가 = 신주인수권부사채 공정가치 - 일반사채의 현재가치 일반사채의 현재가치 : 미래현금흐름(상환할증금 포함)을 발행일 시장이자율로 할인 발행시점 분류 : 기타자본잉여금 신주인수권 행사시점 분류 : 주식발행초과금 사채상환 할증금 만기금액에 가산 신주인수권부사채의 액면가액에 부가하는 형식으로 표시 권리행사 : 주식발행초과금에 대체

과 자본부분(신주인수권대가)으로 분리. 신주인수권대가. 신주인수권대가 = 신주인수권부사채 공정가치 - 일반사채의 현재가치. 일반사채의 현재가치 : 미래현금흐름(상환할증금 포함)을 발행일 시장이자율로 할인. 발행시점 분류 : 기타자본잉여금. 신주인수권 행사시점 분류 : 주식발행초과금. 사채상환. 할증금. 만기금액에 가산. 신주인수권부사채의 액면가액에 부가하는 형식으로 표시. 권리행사 : 주식발행초과금에 대체.")

21

2 신주인수권부사채의 회계처리 신주인수권부사채와 전환사채의 차이점 신주인수권 주식의 발행금액 : 납입된 금액

제3절 신주인수권부 사채 2 신주인수권부사채의 회계처리 신주인수권 행사 주식의 발행금액 : 납입된 금액 상환할증금 지급조건인 경우 : 행사부분에 해당하는 사채상환할증금 가산 신주인수권부사채와 전환사채의 차이점

22

20x1.1.1 신주인수권부사채(액면 10,000, 액면이자율 8%)를 액면금액에 발행(시장이자율 15%)

행사비율 : 100%, 행사가액 : ₩1,000 (사채 1,000원 당 1주 (주당 액면 500원) 인수 가능) 권리행사 않을 경우 액면가액의 113.5%지급 20x3.1.1 사채액면 ₩5,000의 신주인수권 행사 일 자 이자비용(A) (전기(D)×15%) 액면이자(B) (₩10,000×8%) 사채발행차금 장부금액(D) 당기상각(C) 잔 액 20× ₩2,060 ₩9,290 20× ₩1,394 ₩800 ₩594 1,466 9,884 20× 1,482 800 682 784 10,566 20× 1,584 11,350 사채의 현재가치 : 10,000*113.5%* ,000*8%* = 9,290 발행 (차) 현 금 10,000 (대) 신주인수사채 사채발행차금 2,060 사채상환할증금 1,350 신주인수권대가 710 20x (차) 이자비용 1,394 (대) 현 금 800 사채발행차금 594 20x (차) 이자비용 1,482 (대) 현 금 800 사채발행차금 682

인수 가능) 권리행사 않을 경우 액면가액의 113.5%지급. 20x3.1.1 사채액면 ₩5,000의 신주인수권 행사. 일 자. 이자비용(A) (전기(D)×15%) 액면이자(B) (₩10,000×8%) 사채발행차금. 장부금액(D) 당기상각(C) 잔 액. 20× ₩2,060. ₩9, × ₩1,394. ₩800. ₩594. 1,466. 9, × , , × , ,350. 사채의 현재가치 : 10,000*113.5%* ,000*8%* = 9,290. 발행. (차) 현 금. 10,000. (대) 신주인수사채. 사채발행차금. 2,060. 사채상환할증금. 1,350. 신주인수권대가 x (차) 이자비용. 1,394. (대) 현 금 사채발행차금 x (차) 이자비용. 1,482. (대) 현 금 사채발행차금")

23

[재무상태표] 신주인수권행사(20x3.1) (차) 현 금 5,000 (대) 자본금 2,500 사채상환할증금 675

20× 20× 20× 20× (행사후) 비유동부채: 신주인수권부사채 ₩10,000 ₩10,000* 사채상환할증금 1,350 675 사채발행차금 (2,060) ₩9,290 (1,466) ₩9,884 (784) ₩10,566 (696)* ₩9,979 기타자본잉여금: 신주인수권대가 ₩710 ₩355 신주인수권행사(20x3.1) (차) 현 금 5,000 (대) 자본금 2,500 사채상환할증금 675 주식발행초과금 3,087 사채발행차금 88 *장부금액-현재가치= /1.15=88 (차) 신주인수권대가 355 (대) 주식발행초과금 20x (차) 이자비용 1,496 (대) 현 금 800 이자지급 사채발행차금 696 상환(1/2) (차) 신주인수권사채 10,000 (대) 현 금 10,675 사채상환할증금 675

![[재무상태표] 신주인수권행사(20x3.1) (차) 현 금 5,000 (대) 자본금 2,500 사채상환할증금 675](http://slidesplayer.org/slide/11304137/61/images/23/%5B%EC%9E%AC%EB%AC%B4%EC%83%81%ED%83%9C%ED%91%9C%5D+%EC%8B%A0%EC%A3%BC%EC%9D%B8%EC%88%98%EA%B6%8C%ED%96%89%EC%82%AC%2820x3.1%29+%28%EC%B0%A8%29+%ED%98%84+%EA%B8%88+5%2C000+%28%EB%8C%80%29+%EC%9E%90%EB%B3%B8%EA%B8%88+2%2C500+%EC%82%AC%EC%B1%84%EC%83%81%ED%99%98%ED%95%A0%EC%A6%9D%EA%B8%88+675.jpg "20× × × × (행사후) 비유동부채: 신주인수권부사채. ₩10,000. ₩10,000* 사채상환할증금. 1, 사채발행차금. (2,060) ₩9,290. (1,466) ₩9,884. (784) ₩10,566. (696)* ₩9,979. 기타자본잉여금: 신주인수권대가. ₩710. ₩355. 신주인수권행사(20x3.1) (차) 현 금. 5,000. (대) 자본금. 2,500. 사채상환할증금 주식발행초과금. 3,087. 사채발행차금. 88. *장부금액-현재가치= /1.15=88. (차) 신주인수권대가 (대) 주식발행초과금. 20x (차) 이자비용. 1,496. (대) 현 금 이자지급. 사채발행차금 상환(1/2) (차) 신주인수권사채. 10,000. (대) 현 금. 10,675. 사채상환할증금")

24

신주인수권 (stock rights) : 기존 주주의 주식선매권 특징 : 기존 주식에 부여 : 기존 주주 지분율 유지 목적

제3절 신주인수권부 사채 신주인수권 신주인수권 (stock rights) : 기존 주주의 주식선매권 특징 : 기존 주식에 부여 : 기존 주주 지분율 유지 목적 신주인수권(기존주주) : 신주인수가격 < 보통주 시가(인수권 발행시) 주식매입권(사채, 우선주) : 신주인수가격 > 보통주 시가(인수권 발행시) 신주인수권의 회계처리 부여시 별도 회계처리 필요 없음, 신주발행 시 일반적인 주식발행 처리

: 기존 주주의 주식선매권. 특징 : 기존 주식에 부여 : 기존 주주 지분율 유지 목적. 신주인수권(기존주주) : 신주인수가격 < 보통주 시가(인수권 발행시) 주식매입권(사채, 우선주) : 신주인수가격 > 보통주 시가(인수권 발행시) 신주인수권의 회계처리. 부여시 별도 회계처리 필요 없음, 신주발행 시 일반적인 주식발행 처리.")

Similar presentations

, 임대료, 단기매매증권처 분이익, 단기매매증권 평가이익, 외화환산이익, 지분법평가이익, 투자자산처분이익, 유형자산처분이익, 사채상환이익, 법인세환급.>")

자본시장 - 장기자금의 조달이 이루어지는 시장 - 장기대출시장, 증권시장, 생명보험시장 1) 자본시장의 기능 ①산업자본의 조달 ②투자수단의 제공 ③자금의 효율적 배분 ④소득의 재분배 ⑤재정. 금융정책의 수단 제공.>")

전환증권의 의의 (2) 전환우선주 (3) 전환사채 (4) 신주인수권부사채>")