Download presentation

Presentation is loading. Please wait.

1

최근 외환시장 동향과 특징 2007. 9 한국은행 국제국 외환시장팀 차장 문한근 (moonhg@bok.or.kr) 한은금요강좌

’ (금) 최근 외환시장 동향과 특징 한국은행 국제국 외환시장팀 차장 문한근

최근 외환시장 동향과 특징 한국은행 국제국 외환시장팀 차장 문한근.")

2

< 차 례 > Ⅱ. 환율 변동요인 Ⅲ. 외환시장 구조 및 종류 1. 외환시장 구조 2. 외환시장 종류

< 차 례 > I . 환율의 개념 및 종류 Ⅱ. 환율 변동요인 Ⅲ. 외환시장 구조 및 종류 1. 외환시장 구조 2. 외환시장 종류 Ⅳ. 최근 외환시장 동향 및 특징 Ⅴ. 시사점

3

I. 환율의 개념 및 종류

4

환율의 개념 □ 환 율 : 한 나라 통화와 다른 나라 통화의 상대적 교환 비율 □ 표시 방법

① 유럽식(European Terms) : 달러/엔, 달러/원 등 ; (예) 1달러=116엔, 1달러=925원 ② 미국식(American Terms) : 유로/달러 (예) 1유로 = 달러 - 1 -

: 달러/엔, 달러/원 등 ; (예) 1달러=116엔, 1달러=925원. ② 미국식(American Terms) : 유로/달러. (예) 1유로 = 달러")

5

환율의 종류 ① 현물환율(Spot) vs 선물환율(Forward)

② 매입환율(Bid or Buying) vs 매도환율(Offer or Ask) ③ 대고객환율 vs 은행간환율 전신환매매율, 여행자수표매매율, 현찰매매율 ④ 명목환율 vs 실질환율 vs 실효환율 vs 균형환율 ⑤ 환율제도 : 고정환율제도 vs 중간단계제도 vs 자유변동제도 cf. 환율제도 선택의 trilemma - 2 -

vs 매도환율(Offer or Ask) ③ 대고객환율 vs 은행간환율. 전신환매매율, 여행자수표매매율, 현찰매매율. ④ 명목환율 vs 실질환율 vs 실효환율 vs 균형환율. ⑤ 환율제도 : 고정환율제도 vs 중간단계제도 vs 자유변동제도. cf. 환율제도 선택의 trilemma")

6

환 율 상 승 환율이 경제에 미치는 영향 수출 증가ㆍ수입 감소 경상수지 개선 수입상품 가격 상승 원화환산 외채증가

(외채상환부담 가중) 물가 상승 경제성장ㆍ고용증대 수출증가 생산 증대 □ 환율 ↑ : 경상수지 개선, 생산 증대 vs 물가 상승, 외채부담 증가 3 -

물가 상승. 경제성장ㆍ고용증대. 수출증가. 생산 증대. □ 환율 ↑ : 경상수지 개선, 생산 증대. vs 물가 상승, 외채부담 증가. 3 -")

7

Ⅱ. 환율변동 요인

8

환율 변동 요인 물가 수준 생산성 변화 교역조건 변화 시장기대 경제지표 각종 뉴스 주변국 환율 포지션 변동 환율 변동 경상수지

장기요인 시장기대 경제지표 각종 뉴스 주변국 환율 포지션 변동 단기요인 환율 변동 경상수지 자본 유·출입 거시경제정책 중기요인 금리결정 등 - 4 -

9

① 경상수지, 외국인주식자금 유출입 등 외환수급 사정 ② 美 달러화, 엔화, 위안화 동향 ③ NDF 거래 동향

원/달러환율 주요 변동 요인 ① 경상수지, 외국인주식자금 유출입 등 외환수급 사정 ② 美 달러화, 엔화, 위안화 동향 ③ NDF 거래 동향 ④ 북핵 문제, 정치적 문제 ⑤ 국내외 경제지표, 뉴스 발표 ⑥ 주요국 정책금리 변경 - 5 -

10

외환수급 사정 □ 경상수지 및 외국인 증권투자자금 유출입 등 외환수급 사정 o 가장 기본적인 환율 변동 요인

* 외환수요 : 수입대금결제, 거주자의 해외투자, 외국인의 국내투자수익 송금 등 * 외환공급 : 수출대금매도, 주식투자자금 유입, 해외로부터의 송금 등 o 단기로는 외국인 증권투자자금 유출입, 중장기로는 경상수지에 더 큰 영향 (억달러) 00년 01년 02년 03년 04년 05년 06년 ‘07.1-7월 경상수지 123 80 54 119 282 150 61 0.1 외국인 증권투자 122 65 -16 126 95 -14 -133 -49 주: 국제수지 기준 - 6 -

00년. 01년. 02년. 03년. 04년. 05년. 06년. ‘07.1-7월. 경상수지 외국인 증권투자 주: 국제수지 기준")

11

NDF 거래 □ NDF(Non-Deliverable Forward) : 만기에 차액*만을 지정통화

(통상 미달러화)로 정산하는 선물환거래 * 차액 = 선물환 계약금액 × [(계약시 선물환율 - 만기시 현물환율) / 만기시 현물환율)] o 만기 차액결제로 결제위험이 상대적으로 낮음 o 결제금액이 적게 소요되므로 투기적 거래에 자주 이용 o 주로 비거주자들이 국제화되지 않은 통화를 대상으로 환위험을 헤지하거나, 환차익 획득을 목적으로 이용 (역외시장 형성) - 7 -

로 정산하는 선물환거래. * 차액 = 선물환 계약금액 × [(계약시 선물환율 - 만기시 현물환율) / 만기시 현물환율)] o 만기 차액결제로 결제위험이 상대적으로 낮음. o 결제금액이 적게 소요되므로 투기적 거래에 자주 이용. o 주로 비거주자들이 국제화되지 않은 통화를 대상으로 환위험을. 헤지하거나, 환차익 획득을 목적으로 이용 (역외시장 형성)")

12

NDF 거래 □ 원/달러 NDF, 전세계 NDF시장에서 가장 활발히 거래 o ’96년 중반 비거주자간 거래만 허용

국가에 비해 유동성 풍부하고 안정적 □ 24시간 거래(서울, 동경, 홍콩, 싱가포르 → 런던 → 뉴욕 → 서울) o 역내외 거래 자유로움 → 현물환 시장과 비슷한 역할 * 중국 위안화, 대만달러화 등 여타 NDF시장은 규제가 존제 ⇒ 현물환 시장에 직접적인 영향 - 8 -

o 역내외 거래 자유로움 → 현물환 시장과 비슷한 역할. * 중국 위안화, 대만달러화 등 여타 NDF시장은 규제가 존제. ⇒ 현물환 시장에 직접적인 영향")

13

NDF 거래 NDF 매입자 (비거주자) NDF 매도자 (국내외국환은행)

(거래 예시) □ (금) 국내 외국환은행이 930원의 계약가격으로 1개월 후에 비거주자에게 1백만달러를 매도하는 NDF계약을 체결 ⇒ ① 1개월 후 환율: 940 vs. ② 1개월 후 환율: 920 NDF 매입자 (비거주자) NDF 매도자 (국내외국환은행) <제2영업일+1개월:10.18(목)> 계약환율(930원) < 현물환율(940원) 차액=10,638달러 계약환율(930원) > 현물환율(920원) 차액=10,869달러 - 9 -

□ (금) 국내 외국환은행이 930원의 계약가격으로. 1개월 후에 비거주자에게 1백만달러를 매도하는 NDF계약을 체결. ⇒ ① 1개월 후 환율: 940 vs. ② 1개월 후 환율: 920. NDF 매입자. (비거주자) NDF 매도자. (국내외국환은행) <제2영업일+1개월:10.18(목)> 계약환율(930원) < 현물환율(940원) 차액=10,638달러. 계약환율(930원) > 현물환율(920원) 차액=10,869달러")

14

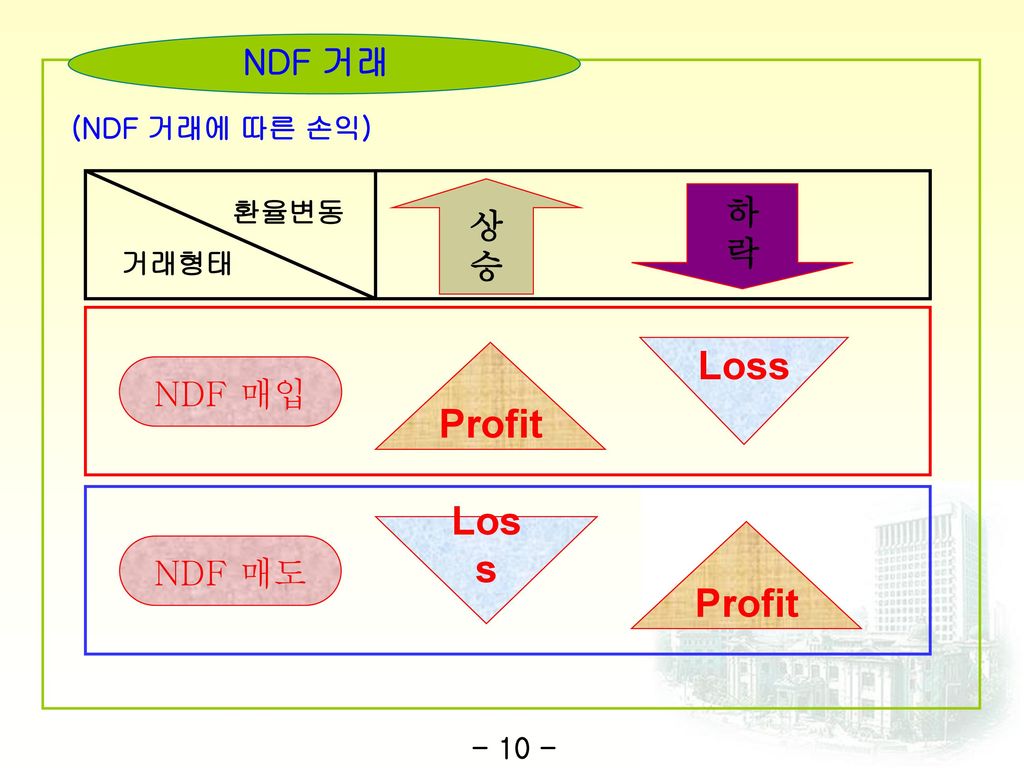

Loss Profit NDF 거래 상 하 승 락 NDF 매입 NDF 매도 (NDF 거래에 따른 손익) 환율변동 거래형태

- 10 -

15

① 최초 계약시 NDF 거래 ② NDF 만기도래시 (원화환율에 미치는 영향) → 국내 외국환은행 NDF 매입(매입초과포지션)

→ 포지션조정(환리스크 헤지)을 위해 현물환 매도 ⇒ 국내 현물환율 하락 압력 ② NDF 만기도래시 □ 만기 차액정산 → 국내외국환은행의 선물(NDF)포지션 소멸, 전체적인 매도초과포지션 → 포지션조정(환리스크 헤지)을 위해 현물환 매입 ⇒ 국내 현물환율 상승 압력 - 11 -

을 위해 현물환 매도. ⇒ 국내 현물환율 하락 압력. ② NDF 만기도래시. □ 만기 차액정산. → 국내외국환은행의 선물(NDF)포지션 소멸, 전체적인 매도초과포지션. → 포지션조정(환리스크 헤지)을 위해 현물환 매입. ⇒ 국내 현물환율 상승 압력")

16

Ⅲ. 외환시장 구조 및 종류

17

외국환 중개회사 1. 외환시장 구조 은행A 은행B 은행C 수출,수입 업체 공기업 정부 역외 개인 등 은행간시장 대고객시장

장내 주문, 체결 장외 은행간 직접거래 외환당국(재경부, 한국은행) (서울외환시장운영협의회) - 12 -

(서울외환시장운영협의회)")

18

은행간 현물환시장 종류 주요 내용 거래시간 거래단위 100만달러 이상, 50만달러 단위 호가방법

주요 내용 거래시간 9:00~15:00(6 시간) 거래단위 100만달러 이상, 50만달러 단위 호가방법 10전 단위(예; 매입호가 928.9, 매도호가 929.1) 거래체결 EBS, 전화 주문방식으로 매매주문, 전산으로 자동 체결 참가기관 56개 금융기관(대부분 은행) - 13 -

거래단위. 100만달러 이상, 50만달러 단위. 호가방법. 10전 단위(예; 매입호가 928.9, 매도호가 929.1) 거래체결. EBS, 전화 주문방식으로 매매주문, 전산으로 자동 체결. 참가기관. 56개 금융기관(대부분 은행)")

19

□ 외국환은행 : ‘07.8월말 현재 총 49개(중개사 등록 기준)

은행간시장 참여자 □ 외국환은행 : ‘07.8월말 현재 총 49개(중개사 등록 기준) o 국내은행 16개 o 외국은행 국내지점 : 33개(Goldman Sachs, Morgan Stanley 포함) □ 종금사 : 2개(메리츠종금, 금호종금) □ 국내증권사 : 3개(대우증권, 우리투자증권, 동양증권) □ 외국계 증권사 : 2개[Merrill Lynch증권(’04.8월), Lehman Brothers증권(’06.5월)] □ 중개회사 : 8개 o 서울외국환중개㈜, 한국자금중개㈜ o ICAP(’04.10월), Tullett-Prebon(’05.5월), GFI(’07.3월), Nittan(’07.3월), Tradition(’07.4월), BGC(’07.5월) * ( )내는 인가일 - 14 -

o 국내은행 16개. o 외국은행 국내지점 : 33개(Goldman Sachs, Morgan Stanley 포함) □ 종금사 : 2개(메리츠종금, 금호종금) □ 국내증권사 : 3개(대우증권, 우리투자증권, 동양증권) □ 외국계 증권사 : 2개[Merrill Lynch증권(’04.8월), Lehman Brothers증권(’06.5월)] □ 중개회사 : 8개. o 서울외국환중개㈜, 한국자금중개㈜ o ICAP(’04.10월), Tullett-Prebon(’05.5월), GFI(’07.3월), Nittan(’07.3월), Tradition(’07.4월), BGC(’07.5월) * ( )내는 인가일")

20

- 15 - <참고> 서울외환시장운영협의회 및 외환중개협의회 현황 서울외환시장운영협의회 외환중개협의회 성격

서울외환시장참여자간 자율운영기구 외국환중개사간 자율운영기구 목적 서울외환시장의 발전 도모 회원사간의 정보공유, 시장질서 확립 등을 통한 서울외환중개시장의 발전 도모 회원사 시중은행(7), 특수은행(3), 지방은행(2), 외은 지점(8), 증권·종금겸영기관(1), 한국은행, 외국환평형기금, 외국환중개회사(2) 등 25개 기관 [증권선물거래소,국제금융센터는 준회원] 8개 외국환중개회사 [외환당국은 특별회원으로 참여] 기능 서울외환시장 행동규범(Code of Conduct)의 제정 및 개정 외환시장의 안정적 발전과 효율성 제고를 위한 논의 및 연구 외환시장의 거래관행에 관한 논의 및 연구 행동규범 위반에 대한 조사, 중재 및 제재 외환시장 및 협의회 운영과 관련된 사항 - 중개사간 정보 공유 및 협력 강화 - 중개시장 질서 유지 등을 위한 방안 마련 - 외환시장운영협의회와의 유기적 협조 - 외환중개시장의 발전과 효율성 제고를 위 한 논의 및 연구 등 설립일 일 일 - 15 -

, 특수은행(3), 지방은행(2), 외은. 지점(8), 증권·종금겸영기관(1), 한국은행, 외국환평형기금, 외국환중개회사(2) 등 25개 기관. [증권선물거래소,국제금융센터는 준회원] 8개 외국환중개회사. [외환당국은 특별회원으로 참여] 기능. 서울외환시장 행동규범(Code of Conduct)의. 제정 및 개정. 외환시장의 안정적 발전과 효율성 제고를. 위한 논의 및 연구. 외환시장의 거래관행에 관한 논의 및 연구. 행동규범 위반에 대한 조사, 중재 및 제재. 외환시장 및 협의회 운영과 관련된 사항. - 중개사간 정보 공유 및 협력 강화. - 중개시장 질서 유지 등을 위한 방안 마련. - 외환시장운영협의회와의 유기적 협조. - 외환중개시장의 발전과 효율성 제고를 위. 한 논의 및 연구 등. 설립일 일 일")

21

2. 외환시장 종류 o 현물환시장(은행간시장, 대고객시장) o 선물환시장(은행간, 대고객) - 일반 선물환 거래

- ND forward[차액결제] o 스왑 시장(은행간, 대고객) o 선물시장(futures, 장내 거래소[부산, CME]) o 옵션시장(은행간, 대고객, 장내 거래소) o 전통적 외환시장 vs 파생적 외환시장 (현물환,선물환,외환스왑) (통화선물, 통화옵션, 통화스왑) - 16 -

o 선물시장(futures, 장내 거래소[부산, CME]) o 옵션시장(은행간, 대고객, 장내 거래소) o 전통적 외환시장 vs 파생적 외환시장. (현물환,선물환,외환스왑) (통화선물, 통화옵션, 통화스왑)")

22

현물환과 선물환 현물환거래 선물환거래 value today value tomorrow Value Spot Forward (당일결제) (익일결제) (익익일결제) (3영업일 결제) 선물환율은 절대수준으로 표시하거나 현물환율과의 차이인 스왑 레이트(swap rate) 또는 스왑포인트(swap point)로 표시 자본이동이 자유로운 경제에서 선물환율은 현물환율을 기준으로 두 통화간의 금리차이에 의해 결정 Interest Rate Parity Theory : 금리평가이론 o 선물환율은 양국의 금리차(i – i*)에 의하여 결정됨 F = S + S × ( i – i*) i = i* ⇒ F = S : flat, square 상태 i > i* ⇒ F > S : 선물환율은 현물환율에 (美 달러화) premium i < i* ⇒ F < S : 선물환율은 현물환율에 (美 달러화) discount - 17 -

(익일결제) (익익일결제) (3영업일 결제) 선물환율은 절대수준으로 표시하거나 현물환율과의 차이인 스왑. 레이트(swap rate) 또는 스왑포인트(swap point)로 표시. 자본이동이 자유로운 경제에서 선물환율은 현물환율을 기준으로 두 통화간의 금리차이에 의해 결정. Interest Rate Parity Theory : 금리평가이론. o 선물환율은 양국의 금리차(i – i*)에 의하여 결정됨. F = S + S × ( i – i*) i = i* ⇒ F = S : flat, square 상태. i > i* ⇒ F > S : 선물환율은 현물환율에 (美 달러화) premium. i < i* ⇒ F < S : 선물환율은 현물환율에 (美 달러화) discount")

23

외환스왑 - 18 - □ 거래의 양 당사자가 현재 현물환율로 서로 다른 통화를 교환하고 일정

기간후 당초 계약시점에서 정한 선물환율에 따라 원금을 재교환하는 거래 (예시) 은행A(Buy&Sell)와 은행B(Sell&Buy)가 1년물 FX Swap 거래 체결 9.14일 현물환율 928.4원, 선물환율(1년) 920.2원 은행 A (Buy & Sell) 은행 B (Sell & Buy) <초기, 일> USD(1억달러) KRW(928.4억원) <만기, 일> KRW(920.2억원) - 18 -

은행A(Buy&Sell)와 은행B(Sell&Buy)가 1년물 FX Swap 거래 체결. 9.14일 현물환율 928.4원, 선물환율(1년) 920.2원. 은행 A. (Buy & Sell) 은행 B. (Sell & Buy) <초기, 일> USD(1억달러) KRW(928.4억원) <만기, 일> KRW(920.2억원)")

24

□ 현재 보유하고 있는 통화를 빌려주는 대가로 필요한 통화를 조달함으로써 통화간 자금과부족 조절

외환스왑 거래동기 □ 현재 보유하고 있는 통화를 빌려주는 대가로 필요한 통화를 조달함으로써 통화간 자금과부족 조절 □ 선물환거래에 따른 외국환은행의 외환포지션 조정에 필요한 자금조달을 위해 이용 □ 외화자금의 Cash Flow를 일치시키거나 외환거래 결제일을 연장 또는 단축함으로써 환리스크를 관리 - 19 -

25

통화스왑 □ 거래의 양 당사자가 현재 현물환율로 서로 다른 통화를 교환하고 일정

기간후 원금을 재교환하는 거래 (중간 이자 교환 有) (예시) 은행A(CRS receive)와 은행B(CRS pay)가 3년물 CRS거래 체결 9.14일 현물환율 928.4원, CRS rate 4.35%, 6M Libor 5.46% 은행 A (CRS received) 은행 B (CRS pay) <초기, 일> USD(1억달러) KRW(928.4억원) <만기, 일> <계약기간> Libor(6M), 5.46% CRS rate, 4.35% - 20 -

(예시) 은행A(CRS receive)와 은행B(CRS pay)가 3년물 CRS거래 체결. 9.14일 현물환율 928.4원, CRS rate 4.35%, 6M Libor 5.46% 은행 A. (CRS received) 은행 B. (CRS pay) <초기, 일> USD(1억달러) KRW(928.4억원) <만기, 일> <계약기간> Libor(6M), 5.46% CRS rate, 4.35%")

26

통화옵션 □ 개념 : 미래의 일정 기한내에 특정 통화를 정해진 가격에

사거나 팔 수 있는 권리를 매매하는 거래 □ 구성요소 : 기초자산, 행사가격, 만기, 프리미엄(내재, 시간) □ 분류 : ① 콜옵션, 풋옵션 ② 유럽식, 미국식 ③ 내가격, 등가격, 외가격 ④ 거래소, 장외 손익 현물환율 (콜옵션 매입) (콜옵션 매도) (풋옵션 매입) (풋옵션 매도) - 21 -

□ 분류 : ① 콜옵션, 풋옵션 ② 유럽식, 미국식. ③ 내가격, 등가격, 외가격 ④ 거래소, 장외. 손익. 현물환율. (콜옵션 매입) (콜옵션 매도) (풋옵션 매입) (풋옵션 매도)")

27

통화옵션 □ Iimplied Volatility와 Risk Reversal :

대한 투자자들의 평균 예상치 - R/R : 시장의 콜옵션 또는 풋옵션에 대한 선호도를 표시하는 심리지표이며, 콜 및 풋옵션의 내재변동성 차이로 계산 * R/R = 콜옵션의 내재변동성 – 풋옵션의 내재변동성 □ 내재변동성이 상승하면서 R/R이 양수(음수) → 향후 환율 상승(하락) 예상 - 22 -

→ 향후 환율 상승(하락) 예상")

28

Range Forward 손 익 기업포지션 선물환포지션 만기 환율 옵션포지션 종합포지션

□ 환율 하락시 손실을 제한하는 동시에 단순 선물환율보다 더 높은 가격에 달러를 매도할 기회를 얻고자 하는 경우 o 기본 구조 : 동일 금액의 콜옵션 매도+풋옵션 매입(행사가격은 상이) 손 익 기업포지션 선물환포지션 만기 환율 옵션포지션 종합포지션 - 23 -

손 익. 기업포지션. 선물환포지션. 만기 환율. 옵션포지션. 종합포지션")

29

Target Forward 선물환 손 익 포지션 기업포지션 종합포지션 만기 환율 옵션 - 24 -

□ 환율 하락 기대가 크고 단순 선물환율보다 유리한 가격으로 수출 대금을 매도하고자 하는 경우 주로 이용 o 기본 구조 : 동일 행사 가격의 풋옵션과 콜옵션을 매입ㆍ매도하되 풋옵션 매입 규모보다 더 많은 콜옵션을 매도 o Leverage 옵션의 일종 : 풋매입 vs 콜매도 = 1 : 2 ⇒ ‘’ 환율 상승시 손실이 2배로 확대 ‘’ 손 익 기업포지션 선물환 포지션 만기 환율 옵션 종합포지션 - 24 -

30

Ⅳ. 최근 외환시장 동향 및 특징

31

국제금융시장 동향 - 25 - □ 7.10일 Moody’s의 신용등급 하향 조정*, 8.9일 BNP Paribas 쇼크 이후

헤지펀드 등을 중심으로 유동성 경색(liquidity crunch) 현상이 나타나는 등 미국 서브프라임 모기지 부실 문제가 국제금융시장 전반으로 파급 * Moody’s, 399개의 서브프라임 모기지 RMBS(Residential MBS)의 신용등급 하향 조정 o 주요국 중앙은행은 8.9일 이후 유동성 공급을 지속하고 있으며, 특히 미연준은 8.17일 재할인금리 50bp 인하 후, 9.18일에는 연방기금 금리 및 재할인금리를 각각 50bp 인하 □ 환율, 신용스프레드, 주가, VIX(volatility index) 등 주요 시장지표들이 8월 중순을 전후하여 최고(저)치에 달한 이후 다소 안정되는 모습 o 그러나 9.7일 고용지표 발표(8월 non-farm payroll : -4,000명, 월 이후 첫 감소) 이후 실물부문으로의 전이 우려 확산 - 25 -

현상이 나타나는 등. 미국 서브프라임 모기지 부실 문제가 국제금융시장 전반으로 파급. * Moody’s, 399개의 서브프라임 모기지 RMBS(Residential MBS)의 신용등급 하향 조정. o 주요국 중앙은행은 8.9일 이후 유동성 공급을 지속하고 있으며, 특히 미연준은 8.17일 재할인금리 50bp 인하 후, 9.18일에는 연방기금 금리 및 재할인금리를 각각 50bp 인하. □ 환율, 신용스프레드, 주가, VIX(volatility index) 등 주요 시장지표들이. 8월 중순을 전후하여 최고(저)치에 달한 이후 다소 안정되는 모습. o 그러나 9.7일 고용지표 발표(8월 non-farm payroll : -4,000명, 월 이후. 첫 감소) 이후 실물부문으로의 전이 우려 확산")

32

국제금융시장 동향 - 26 - □ 최근 주요 통화들의 對미달러 환율 동향

o 글로벌 주식시장 동향, 위험자산 회피(risk aversion) 성향 확대/둔화와 엔 carry-trade 재개/청산 등에 따라 급등락 반복 주요 통화의 對미달러화 환율1) 변동률2) (%) ‘04 ‘05 ‘06 ‘07 7월 8월 9.1~14일 연중 7.10~9.14일 EUR 7.7 -12.7 11.5 1.1 -0.4 1.8(1.3876) 5.1 1.0 JPY 4.3 -13.0 -0.8 3.8 2.3 1.0(115.05) 2.2 7.3 GBP 7.5 -10.3 13.9 1.2 -0.7 -0.5(2.0074) 2.4 -1.0 AUD 4.0 -6.2 7.6 0.5 -4.0 2.9(0.8424) 6.7 -2.3 NZD 9.7 -4.9 3.2 -1.1 -8.1 1.7(0.7134) 1.3 -8.3 CNY 0.0 2.6 3.3 0.4 0.3(7.5160) 3.9 0.9 KRW 15.2 2.3 8.8 -2.0 1.1(928.4) 0.2 -0.9 주 : 1) 유로․파운드․호주달러․뉴질랜드달러화(뉴욕시장 16:30), 엔화(동경시장 15:00), 원․위안화 (자국시장 종가기준), 2) 각 통화의 기간중 미 달러화에 대한 전기말대비 절상(+)․절하(-)율, 3) 7.9일 대비, 4) ( )내는 해당기말 환율 - 26 -

성향 확대/둔화와. 엔 carry-trade 재개/청산 등에 따라 급등락 반복. 주요 통화의 對미달러화 환율1) 변동률2) (%) ‘04. ‘05. ‘06. ‘07. 7월. 8월. 9.1~14일. 연중. 7.10~9.14일. EUR (1.3876) JPY (115.05) GBP (2.0074) AUD (0.8424) NZD (0.7134) CNY (7.5160) KRW (928.4) 주 : 1) 유로․파운드․호주달러․뉴질랜드달러화(뉴욕시장 16:30), 엔화(동경시장 15:00), 원․위안화. (자국시장 종가기준), 2) 각 통화의 기간중 미 달러화에 대한 전기말대비 절상(+)․절하(-)율, 3) 7.9일 대비, 4) ( )내는 해당기말 환율")

33

<참고> 최근 미국의 신용불안 파급 경로

<참고> 최근 미국의 신용불안 파급 경로 미 주택 경기 침체 및 금리상승 Sub-prime 모기지 및 모기지대출 회사 부실 Ⅰ단계 (2007.2월말) 모기지 대출기준 강화 모기지 부실 확산 (sub-prime → Alt-A) 헤지펀드 및 국제투자은행 부실 우려 증대 Ⅱ단계 (2007.6월) 위험자산 회피성향(risk aversion) 확대 신용비용 신용의 이용가능성 대출시장 회사채시장 주식시장 외환시장 대출 스프레드 확대 신용 스프레드 주가하락 및 주가변동성 확대 엔화 강세 및 고금리통화 약세 모기지 및 레버 리지대출 등 고위험 대출 위축 회사채 발행 감소 LBO 거래위축 Yen-carry trade 청산 Ⅲ단계 (2007.7월~ ) - 27 -

모기지 대출기준 강화. 모기지 부실 확산. (sub-prime → Alt-A) 헤지펀드 및 국제투자은행. 부실 우려 증대. Ⅱ단계. (2007.6월) 위험자산 회피성향(risk aversion) 확대. 신용비용. 신용의. 이용가능성. 대출시장. 회사채시장. 주식시장. 외환시장. 대출 스프레드. 확대. 신용 스프레드. 주가하락 및. 주가변동성 확대. 엔화 강세 및. 고금리통화 약세. 모기지 및 레버. 리지대출 등 고위험. 대출 위축. 회사채 발행. 감소. LBO 거래위축. Yen-carry trade. 청산. Ⅲ단계. (2007.7월~ )")

34

<참고> 주요국 중앙은행의 유동성 공급 현황

<참고> 주요국 중앙은행의 유동성 공급 현황 □ 유동성 공급 현황(8.9~9.14중) (각국 통화기준, 억) 미국(USD) 유로(EUR) 일본(JPY) 호주(AUD) 캐나다(CAD) 8.9~10 620 1,558(2,136) 10,000(84) 49.5(41.8) 33.3(31.5) 8.13~17 320 550(752) -14,032(-115) 127.4(104.1) 13.9(12.9) 8.20~24 265 400(540) 14,852(131) 11.5(9.5) - 8.27~31 317.5 11,008(94) 77.6(64) 9.3~7 468 423(577) -4,033(-36) 72.9(59.9) 9.10~14 437.5 150(213) -3(-0.8) 75.2(62.5) 미회수잔액 260 1,150(1,580) 주 : 1) 비정기조작 기준, 2) ( )내는 미 달러화 환산 기준; 자료 : 각국 중앙은행 □ SOMA 변경 및 지원 o 8.21, 美 뉴욕연준, SOMA securities lending program 변경(primary dealer 국채차입 수수료 : 1.0% → 0.5%) o 9.6, 美 FRB, SOMA 통해 87.1억달러의 treasury bill을 대여 □ 금리 인하 o 8.17, 美 FRB, 재할인금리 0.5%p 인하(6.25% → 5.75%) 및 대출기간 최장 30일로 연장 o 9.18, 美 FRB, 연방기금금리(5.25% → 4.75%) 및 재할인금리(5.75% → 5.25%) 각각 0.5%p 인하 - 28 -

(각국 통화기준, 억) 미국(USD) 유로(EUR) 일본(JPY) 호주(AUD) 캐나다(CAD) 8.9~ ,558(2,136) 10,000(84) 49.5(41.8) 33.3(31.5) 8.13~ (752) -14,032(-115) 127.4(104.1) 13.9(12.9) 8.20~ (540) 14,852(131) 11.5(9.5) ~ ,008(94) 77.6(64) 9.3~ (577) -4,033(-36) 72.9(59.9) 9.10~ (213) -3(-0.8) 75.2(62.5) 미회수잔액 ,150(1,580) 주 : 1) 비정기조작 기준, 2) ( )내는 미 달러화 환산 기준; 자료 : 각국 중앙은행. □ SOMA 변경 및 지원. o 8.21, 美 뉴욕연준, SOMA securities lending program 변경(primary dealer 국채차입. 수수료 : 1.0% → 0.5%) o 9.6, 美 FRB, SOMA 통해 87.1억달러의 treasury bill을 대여. □ 금리 인하. o 8.17, 美 FRB, 재할인금리 0.5%p 인하(6.25% → 5.75%) 및 대출기간 최장 30일로 연장. o 9.18, 美 FRB, 연방기금금리(5.25% → 4.75%) 및 재할인금리(5.75% → 5.25%) 각각. 0.5%p 인하")

35

국내 외환시장 동향 원화환율 동향 □ 원/달러 환율은 지난해 12.7일 외환위기 이후 최저치(913.8원)를 기록한 후 2월말 국제금융시장의 급격한 조정과 함께 951.4원(3.5일)까지 상승하였다가 역외매도 등으로 913.9원(7.25일)까지 다시 하락 o 원/엔 환율도 엔 carry-trade의 영향으로 일본엔화가 약세를 지속하면서 7.9일에는 외환위기 이후 최저 수준(744.8원)까지 하락 □ 8월 들어 글로벌 신용 경색 우려에 따른 대규모 역외선물환(NDF) 매수 및 외국인주식투자자금 유출 등으로 일방적인 원화강세 심리가 상당폭 완화 o 원/달러 환율은 한때 950.4원(8.17일)까지 상승하였다가 주요국의 유동성 공급 이후 국제금융시장 불안심리 완화, 수출대금 공급 등으로 하락하여 9.14일 현재 928.4원을 기록하고 있으며, 원/엔 환율도 806원대로 급등 - 29 -

까지 다시 하락. o 원/엔 환율도 엔 carry-trade의 영향으로 일본엔화가 약세를 지속하면서. 7.9일에는 외환위기 이후 최저 수준(744.8원)까지 하락. □ 8월 들어 글로벌 신용 경색 우려에 따른 대규모 역외선물환(NDF) 매수 및. 외국인주식투자자금 유출 등으로 일방적인 원화강세 심리가 상당폭 완화. o 원/달러 환율은 한때 950.4원(8.17일)까지 상승하였다가 주요국의 유동성. 공급 이후 국제금융시장 불안심리 완화, 수출대금 공급 등으로 하락하여. 9.14일 현재 928.4원을 기록하고 있으며, 원/엔 환율도 806원대로 급등")

36

원화환율 동향 - 30 - 최근 원/달러 및 원/엔 환율 추이

2004년 2005년 2006년 ’ 원/달러(기말) 1,035.1 (15.2) 1,011.6 ( 2.3) 929.8 ( 8.8) 928.4 (+0.2) (평균) 1,144.7 ( 4.1) 1,024.3 (11.8) 955.5 ( 7.2) 932.4 ( 2.5) 원/100엔2)(기말) 1,009.5 (10.4) 856.1 (17.9) 783.0 ( 9.3) (-3.0) (평균) 1,057.8 ( -2.7) 930.1 (13.7) 821.3 (13.3) 780.5 ( 5.2) 주 : 1) ( )내는 전년(말, 평균)비 절상(+), 절하(-)율(%), 2) 외환은행 고시 대고객 매매기준율 - 30 -

1,035.1 (15.2) 1,011.6 ( 2.3) ( 8.8) (+0.2) (평균) 1,144.7 ( 4.1) 1,024.3 (11.8) ( 7.2) ( 2.5) 원/100엔2)(기말) 1,009.5 (10.4) (17.9) ( 9.3) (-3.0) (평균) 1,057.8 ( -2.7) (13.7) (13.3) ( 5.2) 주 : 1) ( )내는 전년(말, 평균)비 절상(+), 절하(-)율(%), 2) 외환은행 고시 대고객 매매기준율")

37

원화환율 동향 - 31 - □ 주요 교역상대국 통화의 대미달러 환율과 비교

o 금년 1.1~9.14일중 엔화(2.2%), 유로화(5.1%), 호주 달러화(6.7%), 중국 위안화(3.9%), 싱가포르 달러화(1.6%), 원화(0.2%)는 절상된 반면, 대만 달러화(-1.2%), 인도네시아 루피아화(-3.7%) 등은 전년말대비 절하 주요 통화의 對미달러화 절상/절하율1) (%) JPY EUR AUD TWD SGD CNY IDR KRW ’05 -13.0 -12.7 -6.2 -3.5 -1.8 2.6 -7.9 2.3 ’06 -0.8 11.5 7.6 0.7 8.5 3.3 6.0 8.8 ‘07.1.1~9.14 2.2 5.1 6.7 -1.2 1.6 3.9 -3.7 0.2 주 : 1) 전년말 대비 절상(+), 절하율(-)(%), 뉴욕종가 기준 - 31 -

, 유로화(5.1%), 호주 달러화(6.7%), 중국 위안화(3.9%), 싱가포르 달러화(1.6%), 원화(0.2%)는 절상된 반면, 대만 달러화(-1.2%), 인도네시아 루피아화(-3.7%) 등은. 전년말대비 절하. 주요 통화의 對미달러화 절상/절하율1) (%) JPY. EUR. AUD. TWD. SGD. CNY. IDR. KRW. ’ ’ ‘07.1.1~ 주 : 1) 전년말 대비 절상(+), 절하율(-)(%), 뉴욕종가 기준")

38

원화환율 동향 - 32 - □ 원화 고평가 인식 확산 o 국제기구 등 주요 기관들은 실질실효환율지수 기준으로 원화가 여전히

고평가되어 있다고 평가 o 주요 국제투자은행 투자전략가들도 여타 아시아통화들에 비해 원화의 추가적인 강세 여지가 크지 않다고 분석 주요기관의 원/달러환율 수준 평가 OECD BIS JP모건 골드만삭스 127.0 122.3 112.5 129.7 (2007.6) (2007.8) 주 : 1) 실질실효환율 접근법(골드만삭스는 자체모형)에 의한 평가 2) 100이상은 기준시점(2000년) 대비 고평가, 100미만은 기준시점 대비 저평가 - 32 -

(2007.8) 주 : 1) 실질실효환율 접근법(골드만삭스는 자체모형)에 의한 평가. 2) 100이상은 기준시점(2000년) 대비 고평가, 100미만은 기준시점 대비 저평가")

39

스왑시장 동향 - 33 - □ 지난해 중반 이후 조선·중공업체의 해외수주 호조 및 해외증권 투자의 큰 폭

증가에 따른 환헤지 수요 등으로 스왑시장의 수급 불균형 심화 → 스왑레이트가 국내외금리차를 지속적으로 하회 o 최근에는 글로벌 신용위험 증대의 영향으로 스왑레이트와 국내외금리차간 격차*가 더욱 확대 * 3M : ‘06말 -26bp → ‘07.6말 -66bp → 7말 -100bp → 8말 -214bp → 9.7일 -246bp → bp □ 이와 같이 스왑레이트와 국내외금리차간 격차, 즉 금리재정거래 유인이 크게 확대되면서 외은지점 등의 단기외채가 큰 폭 증가 단기외채 추이 (억달러) ‘05말 ‘06말 ‘07.6월말 단기외채 659.1 1,136.3 1,378.9 단기외채비중(%)1) 35.1 43.1 44.3 유동외채비율(%)2) 41.2 58.2 65.9 주 : 1) 단기외채(계약만기 1년이내 외채)/총외채 2) 유동외채(잔여만기 1년이내 외채)/외환보유액 - 33 -

‘05말. ‘06말. ‘07.6월말. 단기외채 , , 단기외채비중(%)1) 유동외채비율(%)2) 주 : 1) 단기외채(계약만기 1년이내 외채)/총외채 2) 유동외채(잔여만기 1년이내 외채)/외환보유액")

40

스왑시장 동향 - 34 - 스왑레이트1)와 국내외금리차2)간 격차 주 : 1) NDF 환율 기준

2) 3개월물 : CD금리 - Libor, 1년물 : 통안증권금리 - Libor - 34 -

3개월물 : CD금리 - Libor, 1년물 : 통안증권금리 - Libor")

41

① 일방적 원화강세 기대심리 완화 ② 원-엔 탈동조화 심화 ③ 원화환율 변동성 증가 ④ 외환시장 거래규모 큰 폭 증가

최근 외환시장 특징 ① 일방적 원화강세 기대심리 완화 ② 원-엔 탈동조화 심화 ③ 원화환율 변동성 증가 ④ 외환시장 거래규모 큰 폭 증가 ⑤ 선물환 공급 지속 ⑥ 역외 선물환시장의 영향력 증대 ⑦ 금리재정거래 유인 지속 - 35 -

42

일방적 원화강세 기대심리 완화 - 36 - □ 금년 7월 이후 글로벌 신용경색 현상은 국내 외환시장 참가자들에게

외환시장의 여건 변화를 인식하게 하는 계기 o 글로벌 신용경색이 세계 경제 및 금융시장에 미칠 여파 등에 대한 불확실 성이 높은 상황에서 그동안의 일방적 원화강세 기대심리의 완화는 불가피 □ 외환수급 면에서도 금년 들어서는 공급우위 기조가 완화 o 금년중 경상수지는 균형에 근접한 수준을 보일 것으로 예상되고 외국인 주식투자 자금유출 규모도 최근 들어 급속히 확대 경상수지 및 외국인증권투자자금 유출입 추이 (단위 : 억달러) ‘05 ‘06 ‘07 5 6 7 경상수지 149.8 60.9 0.1 8.4 12.7 16.4 외국인 주식투자(순) -13.9 -133.5 -49.3 4.0 -21.5 -50 주 : 국제수지 기준 - 36 -

‘05. ‘06. ‘ 경상수지 외국인 주식투자(순) 주 : 국제수지 기준")

43

원-엔 탈동조화 심화 □ 지난해 엔 carry trade가 지속되면서 원화-엔화간 동조화 현상 약화

여파, ② 안전자산 선호(flight to quality) 등으로 원-엔 탈동조화 심화 ⇒ ’05년 → ’06년 → ’07년 1/ → ’07년 8월 -0.93 원-엔 상관계수* 추이 2001 2002 2003 2004 2005 2006 2007.1/4 2/4 7월 8월 +0.35 +0.77 +0.39 +0.80 +0.48 +0.17 -0.49 -0.28 +0.00 -0.93 * (원화환율과 엔화환율의 공분산)/(원화환율의 표준편차×엔화환율의 표준편차) - 37 -

등으로 원-엔 탈동조화 심화. ⇒ ’05년 → ’06년 → ’07년 1/ → ’07년 8월 원-엔 상관계수* 추이 /4. 2/4. 7월. 8월 * (원화환율과 엔화환율의 공분산)/(원화환율의 표준편차×엔화환율의 표준편차)")

44

<참고> 엔 carry trade 관련 이슈

- 저금리이며 약세(전망)인 엔화를 차입하여 금리차 및 환이익을 기대하고 리스크 헤지없이 고금리이며 강세(전망)인 통화 등으로 운용하는 방식 □ 엔 carry trade 규모는? - 일본 정부 조차 정확한 통계는 제시하지 못하고 있음 (투자자·투자대상 및 포괄범위 다양→정의 어려움) - 와타나베 재무차관 : 10~20조엔 정도, 정확한 통계는 알 수 없음(’07.3월 런던 IR) - 일본은행 : 일률적으로 답하기 어려우나 8~15조엔 규모로 분석(’06.10월 국회답변) □ 원화환율과의 관계는? - 엔 케리자금 유입시 : 달러-엔 Buy, 달러-원 Sell → 원화자금 마련 → 환율하락 압력 - 엔 케리자금 유출시 : 원화자금 회수 → 달러-원 Buy, 달러-엔 Sell → 환율상승 압력 - 38 -

인 엔화를 차입하여 금리차 및 환이익을 기대하고. 리스크 헤지없이 고금리이며 강세(전망)인 통화 등으로 운용하는 방식. □ 엔 carry trade 규모는 - 일본 정부 조차 정확한 통계는 제시하지 못하고 있음. (투자자·투자대상 및 포괄범위 다양→정의 어려움) - 와타나베 재무차관 : 10~20조엔 정도, 정확한 통계는 알 수 없음(’07.3월 런던 IR) - 일본은행 : 일률적으로 답하기 어려우나 8~15조엔 규모로 분석(’06.10월 국회답변) □ 원화환율과의 관계는 - 엔 케리자금 유입시 : 달러-엔 Buy, 달러-원 Sell → 원화자금 마련. → 환율하락 압력. - 엔 케리자금 유출시 : 원화자금 회수 → 달러-원 Buy, 달러-엔 Sell. → 환율상승 압력")

45

최근 원화환율 변동성 증가 - 39 - □ 금년 들어 대체로 시장수급이 균형을 보이는 가운데 선도은행들의

carry position 확대 경향 등으로 원화환율의 일중 변동폭(2.7원)이 과거(’05~’06년 4.6~4.7원)에 비해 축소되었으나 8월 들어 국제금융시장 불안 확산 등으로 일중 변동폭이 크게 확대 원/달러 환율 변동성 (일평균 기준) ‘05년 ‘06년 ‘07년 6월 7월 8월 일중 변동폭(원)1) 4.7 4.6 2.7 2.0 2.6 4.0 전일 대비 변동폭(원)2) 3.1 3.2 1.9 1.3 1.8 3.0 전일 대비 변동률(%)3) 0.30 0.33 0.20 0.14 0.19 0.32 〃 (엔/달러) 0.42 0.39 0.40 0.27 0.66 주 : 1) (당일 최고가 - 당일 최저가)의 평균 2) (당일 종가 - 전일 종가)의 절대치의 평균 3) (당일 종가 - 전일 종가)의 절대치/전일종가의 평균(%) - 39 -

이. 과거(’05~’06년 4.6~4.7원)에 비해 축소되었으나. 8월 들어 국제금융시장 불안 확산 등으로 일중 변동폭이 크게 확대. 원/달러 환율 변동성. (일평균 기준) ‘05년. ‘06년. ‘07년. 6월. 7월. 8월. 일중 변동폭(원)1) 전일 대비 변동폭(원)2) 전일 대비 변동률(%)3) 〃 (엔/달러) 주 : 1) (당일 최고가 - 당일 최저가)의 평균. 2) (당일 종가 - 전일 종가)의 절대치의 평균. 3) (당일 종가 - 전일 종가)의 절대치/전일종가의 평균(%)")

46

외환시장 거래규모, 큰 폭으로 증가 - 40 - □ 금년 들어 일평균 외환거래 규모(은행간 현물환거래)가 대외거래 규모 증가,

역외거래자들의 시장참여 확대 등에 힘입어 큰 폭으로 증가 o 특히 8월중에는 시장참가자들의 적극적인 거래 등에 힘입어 일평균 외환 거래규모가 106.2억달러를 기록하여 금년 평균 수준(78.2억)을 크게 상회 o 8.17일(금)에는 일중 사상 최고치인 143.7억달러를 기록 은행간 외환거래1) 추이 (일평균 기준) ‘05 ‘06 ’07.1~8월 1/4 2/4 7월 8월 현 물 환 45.2 63.4 78.2 72.5 70.9 87.2 106.2 주 : 외국환중개회사를 경유한 은행간 원/달러 거래 □ 총외환거래 규모도 금년들어 일평균 390억달러로 전년대비 29% 급증 o ‘05년 223억 → ‘06년 302억 → ‘07.1/4분기 371억 → 2/4분기 409억달러 - 40 -

을 크게 상회. o 8.17일(금)에는 일중 사상 최고치인 143.7억달러를 기록. 은행간 외환거래1) 추이. (일평균 기준) ‘05. ‘06. ’07.1~8월. 1/4. 2/4. 7월. 8월. 현 물 환 주 : 외국환중개회사를 경유한 은행간 원/달러 거래. □ 총외환거래 규모도 금년들어 일평균 390억달러로 전년대비 29% 급증. o ‘05년 223억 → ‘06년 302억 → ‘07.1/4분기 371억 → 2/4분기 409억달러")

47

<참고> 원화의 국제적 위상 - 41 - □ 원화의 국제적 위상 제고 o 서울외환시장 거래량 순위 : 15위

4위(1,253억$) 5위(1,175억$) 2위(4,613억$) 1위(7,530억$) 15위(198억$) 3위(1,989억$) <자료 : BIS> - 41 -

5위(1,175억$) 2위(4,613억$) 1위(7,530억$) 15위(198억$) 3위(1,989억$) <자료 : BIS>")

48

< ‘06년 : 301.6억$ > < ‘07년 상반기: 390.2억$ > - 42 -

<참고> 상품별 거래량 비중 < ‘06년 : 301.6억$ > < ‘07년 상반기: 390.2억$ > 주 : 1)대고객 거래를 포함한 일평균 전체 외환거래량, ( )내는 전체대비 구성비(%) 2)파생상품은 통화 및 금리관련 외환파생거래(신용파생거래 제외) - 42 - 48

대고객 거래를 포함한 일평균 전체 외환거래량, ( )내는 전체대비 구성비(%) 2)파생상품은 통화 및 금리관련 외환파생거래(신용파생거래 제외)")

49

선물환 공급 지속 - 43 - □ 지난해에 이어 조선·중공업체들의 해외수주 및 거주자의 해외증권투자

환헤지용 선물환 매도 증가세가 지속되고 있는 가운데 최근 들어서는 환율상승과 함께 국내기업들의 선물환매도가 대폭 증가 o 이는 스왑시장 불균형을 심화시킴으로써 금리재정거래 유인을 확대시키는 요인으로 작용 국내기업의 선물환거래 추이 (단위 : 억달러) ‘05 ‘06 ’07.1~6월 1/4 2/4 매 도(A) 717 997 537 252 285 매 입(B) 425 504 244 120 124 순매도(A-B) 292 493 293 131 161 - 43 -

‘05. ‘06. ’07.1~6월. 1/4. 2/4. 매 도(A) 매 입(B) 순매도(A-B)")

50

<참고> 기업의 선물환매도 영향

<참고> 기업의 선물환매도 영향 기업 외국은행 (국내)은행 외은지점 \ U$ U$ ②Buy & Sell Swap ②' 외화차입 ①선물환매도 U$ ②' 외화차입 U$ ③현물환매도 외환시장 ② Buy & Sell Swap ↑ 스왑레이트(f-s/s = f/s-1) 하락 스왑레이트가 내외금리차(i - i*) 하회 : 외화자금수요 증대 의미 ③ 현물환 매도 → 현물환율 하락 - 44 -

은행. 외은지점. \ U$ U$ ②Buy & Sell Swap. ② 외화차입. ①선물환매도. U$ ② 외화차입. U$ ③현물환매도. 외환시장. ② Buy & Sell Swap ↑ 스왑레이트(f-s/s = f/s-1) 하락. 스왑레이트가 내외금리차(i - i*) 하회 : 외화자금수요 증대 의미. ③ 현물환 매도 → 현물환율 하락")

51

역외 선물환시장의 영향력 증대 - 45 - □ 원화는 전세계 NDF 시장에서 가장 활발히 거래되는 통화

o 1999년 국내은행의 역외 NDF 거래가 허용된 이후 크게 증가 : ‘04년 17.1억 → ‘05년 26.1억 → ‘06년 42.2억 → ‘07년 51.4억달러(일평균) □ 국내 은행들의 NDF 참여, 대규모 외국인 주식투자 헤지 수요 등으로 유동성이 풍부하고 안정적 NDF 거래추이 그래프 □ 24시간 거래 (동경, 홍콩, 싱가포르 → 런던 → 뉴욕) o 역내외 거래 자유로움 → 현물환시장과 비슷 ⇒ 현물환 시장에 직접적으로 큰 영향을 미침 - 45 -

□ 국내 은행들의 NDF 참여, 대규모 외국인 주식투자 헤지 수요 등으로 유동성이. 풍부하고 안정적. NDF 거래추이 그래프. □ 24시간 거래. (동경, 홍콩, 싱가포르 → 런던 → 뉴욕) o 역내외 거래 자유로움 → 현물환시장과 비슷. ⇒ 현물환 시장에 직접적으로 큰 영향을 미침")

52

금리재정거래 유인 지속 □ 금리평가이론 : ⇒ 완전한 금융시장에서 거래비용·과세문제 등을 고려하지 않음을 전제

국내외 금리차가 선물환프리미엄 또는 디스카운트와 동일 ⇒ 완전한 금융시장에서 거래비용·과세문제 등을 고려하지 않음을 전제 □ 금리평가이론의 제약요인 o 거래비용의 존재 o 정치적 위험의 존재 o 자본이득과 이자소득에 대한 세율 차이 o 국내외 증권간의 유동성 격차 - 46 -

53

⇒ 이론상 1.13%의 재정차익 획득 가능 9.14일(금) 시장상황 o 현물환율 : 928.4원

<참고> 금리재정거래 예시 9.14일(금) 시장상황 o 현물환율 : 928.4원 o 선물환율(1년) : 920.2원 o 국내금리 : 통안채(1년) 연 5.38% o 해외금리 : Libor(1년) 연 5.11% ⇒ 스왑레이트 : 연 -0.86% [( )/928.4*100] vs. 내외금리차 : -0.27% (5.11%-5.38%) □ 재정거래 방식 ① 외화차입(-5.11%) → ② Swap Sell&Buy(+0.86%) → ③ 원화운용(+5.38%) → ④ 차입금 상환 ⇒ 이론상 1.13%의 재정차익 획득 가능 - 47 -

시장상황. o 현물환율 : 928.4원. o 선물환율(1년) : 920.2원. o 국내금리 : 통안채(1년) 연 5.38% o 해외금리 : Libor(1년) 연 5.11% ⇒ 스왑레이트 : 연 -0.86% [( )/928.4*100] vs. 내외금리차 : -0.27% (5.11%-5.38%) □ 재정거래 방식. ① 외화차입(-5.11%) → ② Swap Sell&Buy(+0.86%) → ③ 원화운용(+5.38%) → ④ 차입금 상환. ⇒ 이론상 1.13%의 재정차익 획득 가능")

54

o 기업으로부터 선물환 매입한 은행 buy&sell 스왑으로 포지션 커버

금리재정거래 유인 지속 이유 (1) 선물환시장의 수급 불균형 o 기업의 만성적인 선물환 매도 우위 (2) 스왑시장의 불균형 o 기업으로부터 선물환 매입한 은행 buy&sell 스왑으로 포지션 커버 o 외화유동성 비율 준수 등을 위한 buy&sell 거래 상시 존재 (3) 외화자금차입의 제약 o county risk 및 최저보장 수익률 등 고려한 자금할당 limit 설정 및 리스크 프리미엄을 금리에 반영 o 최근 sub-prime mortgage 불안에 따른 글로벌 신용경색으로 외화차입 어려움 - 48 -

선물환시장의 수급 불균형. o 기업의 만성적인 선물환 매도 우위. (2) 스왑시장의 불균형. o 기업으로부터 선물환 매입한 은행 buy&sell 스왑으로 포지션 커버. o 외화유동성 비율 준수 등을 위한 buy&sell 거래 상시 존재. (3) 외화자금차입의 제약. o county risk 및 최저보장 수익률 등 고려한 자금할당 limit 설정. 및 리스크 프리미엄을 금리에 반영. o 최근 sub-prime mortgage 불안에 따른 글로벌 신용경색으로. 외화차입 어려움")

55

금리재정거래 지속 영향 외은지점 등이 금리 재정거래 차익 획득 목적으로 본지점 차입 등을 통해 외화자금 조달 ⇒ 단기외채 증가

단기외채 추이 (억달러) 2005말 2006말 2007.6말 단기외채 659 1136 1379 (외은지점) 250 543 711 ⇒ 금리재정거래가 환율에 미치는 영향은 제한적이나 향후 경제상황 급변시 국내 금융시장 불안정 요인으로 작용할 가능성 현재 단기외채 증가 억제 대책 시행중 o ’ 일 금감원 행정지도 o ’ 일 외은지점 본지점 차입에 대한 손비인정 한도 축소 o ’ 일 외화대출 용도 제한 o ’ 일 스왑시장 참여 - 49 -

2005말. 2006말 말. 단기외채 (외은지점) ⇒ 금리재정거래가 환율에 미치는 영향은 제한적이나 향후 경제상황. 급변시 국내 금융시장 불안정 요인으로 작용할 가능성. 현재 단기외채 증가 억제 대책 시행중. o ’ 일 금감원 행정지도. o ’ 일 외은지점 본지점 차입에 대한 손비인정 한도 축소. o ’ 일 외화대출 용도 제한. o ’ 일 스왑시장 참여")

56

Ⅴ. 시사점

57

기업의 바람직한 대응 자세 □ 기업의 체계적이고 지속적인 “환위험 관리”가 절실 o 최고경영층의 인식 전환이 가장 중요

☞ 환헤지 수단, 적정 헤지비율, 거래기관 등 선택 o 환헤지 거래의 목적은 이익추구가 아니라, “이익 확정” 또는 “손실 제한”에 있음 * 대한상공회의소 설문조사 결과, 국내 중소기업 약 70%가 환리스크 관리를 제대로 행하고 있지 않은 것으로 나타났음 (대기업 : 44.5%, 중소기업 : 68.0%) - 50 -

")

58

외환당국의 역할 □ 외환당국도 지나친 환율변동은 기업활동 및 국가경제에

□ 외환당국도 지나친 환율변동은 기업활동 및 국가경제에 바람직하지 않다는 인식하에 환율안정을 위한 다각적인 노력 경주 o 국제투자자금의 흐름, 역외 거래동향 등에 대한 모니터링을 강화하는 한편, 자본거래 자유화 확대 시행에 따른 부작용의 사전 방지에 만전을 기할 계획 o 또한, 시장조성자(market maker) 육성 등 서울외환시장의 거래관행 및 제도개선을 지속 추진할 예정 - 51-

육성 등 서울외환시장의 거래관행. 및 제도개선을 지속 추진할 예정")

59

<참고> Zero Cost Option : Target Forward

□ Range Forward, Target Forward 등은 Zero Cost? ⇒ “Zero Cost Option”이지만 “ Zero Cost로 Hedge되는 것은 아님”에 유의 ⇒ Over-hedge 되지 않도록 해야함 예) 중소 수출업체가 수출대금(6M, 10백만$) 헤지를 위해 Target Forward 매도 - 현재환율 : 930원 - put 매입(X=945, 10백만$), call 매도(X=945, 20백만$) ⇒ 예상과 달리 환율 상승시(6M 후 1,000원), 대규모 손실 발생(11억원) (선물환 이용시 약 7.5억원 손해) - 52 -

중소 수출업체가 수출대금(6M, 10백만$) 헤지를 위해 Target Forward 매도. - 현재환율 : 930원. - put 매입(X=945, 10백만$), call 매도(X=945, 20백만$) ⇒ 예상과 달리 환율 상승시(6M 후 1,000원), 대규모 손실 발생(11억원) (선물환 이용시 약 7.5억원 손해)")

60

<참고> 기업의 환위험 관리 10계명

<참고> 기업의 환위험 관리 10계명 1. 큰 흐름에 순응하라. 2. 목표환율을 정하고 반드시 실천하라. 3. 목표환율 근처에서는 분할하여 매도하라. 4. 수출액 범위내에서 헤지하라. 5. 환변동을 이용해 수익을 추구하지 마라. 6. 사내에 전문가를 육성하라. 7. 은행 전문가를 신뢰하고 상담하라. 8. 환헤지에 대한 경영자 마인드를 제고하라. 9. 헤지전략을 위해 시스템을 구축하라. 10. 정보 수집을 게을리하지 마라 (외환관리 전문가 조언, 일자 매일경제신문 11면) - 53 -

")

61

참고 자료 이창복,『파생금융상품과 기초금융자산』,율곡출판사, 2007.9. 이강남, 『국제금융론』,법문사, 2006.1.

한국은행 발간자료 우리나라의 외환제도와 외환시장 우리나라의 외환거래제도 (“한국은행 홈페이지>한은DB>발간자료>단행본자료”에 수록)

")

62

감사합니다. Q & A

Similar presentations

주요국 증시의 긍정적 흐름 주요국 증시의 긍정적 흐름 지지선 확인 후 전 고점 돌파 기업실적 및 경제 호조 전망으로 상승 이중 바닥형성 후 상승 시도 서브프라임 이후 글로벌.>")

이 중국 본토 A Share 주식에 대한 종목 선정 및 포트폴리오 구성을 담당 중국 A Share 주식편입비율은 60%~80% 수준 으로 유지. 다만, 시장에 대한 운용역의 확신이 높을 경우.>")

![법조분야의 국제화와 전문화 국내 소비자에게 보다 나은 법률서비스 제공 일부 국내 대기업들은 국내 기업들이 아니다 (?) [ 삼성전자, 현대 자동차, LG 전자 등 ]](/40/11042436/big_thumb.jpg "법조분야의 국제화와 전문화 국내 소비자에게 보다 나은 법률서비스 제공 일부 국내 대기업들은 국내 기업들이 아니다 (?) [ 삼성전자, 현대 자동차, LG 전자 등 ]>")

개념 : 선물시장의 거래대상이 한정되어 있는데 비해 현물시장의 금융상품은 무수히 많기 때문에 현물시장 상품과 다른 선물상품을 헤지에 이용하는 것을 말함. ex) 엔 / 원의 경우 CME 의 엔선물과.>")

유 창 박 상 률. 2 I-1. 의미 ◈ 한 나라와 다른 나라의 통화 가치의 비율 ◈ 양국통화의 교환비율 ◈ ??? I 환율.>")

, 임대료, 단기매매증권처 분이익, 단기매매증권 평가이익, 외화환산이익, 지분법평가이익, 투자자산처분이익, 유형자산처분이익, 사채상환이익, 법인세환급.>")

수출실적 50~100%범위내 신용등급 및 실헷지 수요를 감안하여 책정 손익의 정산.>")

금환본위제도( 중간기 )>")