Auto Parts Industry Research PE Team - Andy Kim Strictly Private & Confidential

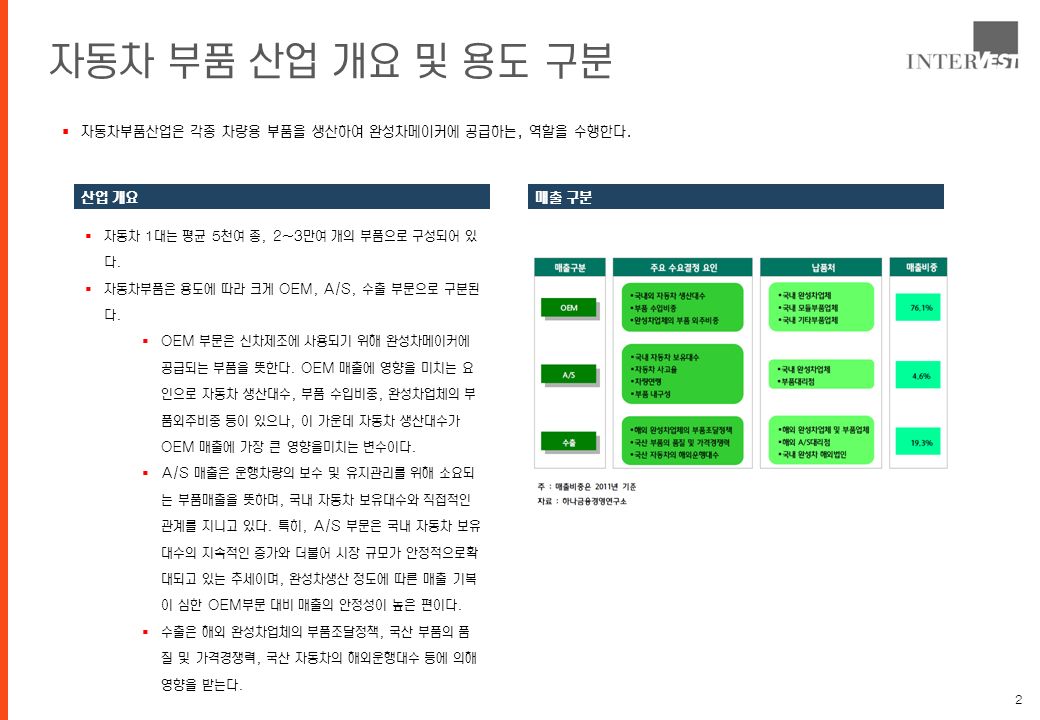

2 자동차 부품 산업 개요 및 용도 구분 자동차부품산업은 각종 차량용 부품을 생산하여 완성차메이커에 공급하는, 역할을 수행한다. 자동차 1대는 평균 5천여 종, 2~3만여 개의 부품으로 구성되어 있 다. 자동차부품은 용도에 따라 크게 OEM, A/S, 수출 부문으로 구분된 다. OEM 부문은 신차제조에 사용되기 위해 완성차메이커에 공급되는 부품을 뜻한다. OEM 매출에 영향을 미치는 요 인으로 자동차 생산대수, 부품 수입비중, 완성차업체의 부 품외주비중 등이 있으나, 이 가운데 자동차 생산대수가 OEM 매출에 가장 큰 영향을미치는 변수이다. A/S 매출은 운행차량의 보수 및 유지관리를 위해 소요되 는 부품매출을 뜻하며, 국내 자동차 보유대수와 직접적인 관계를 지니고 있다. 특히, A/S 부문은 국내 자동차 보유 대수의 지속적인 증가와 더불어 시장 규모가 안정적으로확 대되고 있는 추세이며, 완성차생산 정도에 따른 매출 기복 이 심한 OEM부문 대비 매출의 안정성이 높은 편이다. 수출은 해외 완성차업체의 부품조달정책, 국산 부품의 품 질 및 가격경쟁력, 국산 자동차의 해외운행대수 등에 의해 영향을 받는다. 산업 개요매출 구분

3 자동차 부품 산업 매출 구분 자동차부품업체들은 모듈 생산방식을 통해 비용절감과 기술혁신을 도모하고 있다. 모듈 생산방식이란 자동차 조립공정의 일부를 부품업체에 이관하는 것을 의미한다. 이는 자동차에 들어가는 2~3만 여개의 작은 부품을 대형 부품업체가 6~7개 덩어리로 묶어 중간 부품(모듈 부품)으로 만들면, 완성차메이커가 이를 조립해서 자동차를 만드는 생산방식이다. 대표적인 모듈생산 품목으로 프론트엔드모듈(Front End Module), 운전석모듈(Cockpit Module), 샤시모듈(Chassis Module) 등이 있다. 차체 부분품은 엔진실, 트렁크 등으로 구성되어 엔진 등 내부 부품을 보호하는 역할을 수행하며 샤시는 차체를 제외한 나머지 부분으로 동력전달장치, 현가장 치등으로 구성 기능별 구분 Value Chain Map

4 자동차 부품 산업 업체수 완성차 업체와 거래하고 있는 자동차부품 업체수는 910개 이다. 2009년말 현재 완성차 업체와 직접 거래하고 있는 1차 협력업체 수 는 전년대비 2.4% 증가한 910개이며 이 중 대기업이 118개, 중 소기업이 792개 업체수 기준 대기업의 비중은 2005년 9.3%에서 2009년 13%로 증가 업체 수거래 기업 절반이상의 업체가 1~2개의 완성차 업체에 납품하는 전속거래관계 를 유지 2008년 기준 1개 완성차 업체와만 거래하는 업체수는 445개(50.1%)에 달함 4개사 이상과 거래하는 업체비중은 2006년 대비 0.5%p 증가하였으나 여전히 14.4%의 낮은 비중을 나타냄

5 자동차 부품 산업 특성 국내 자동차 부품 산업의 특성은 다음과 같다. 기술집약적 자동차 1대당 평균 5천여 종, 2~3만 여개가 넘는 부품으로 구성되기 때문에 전방산업인 완성차 제조 산업에 큰 영향을 미치고, 후방산업인 소재, 전기전자, 비철금속, 철강 산업 등에 파급효과 크다. 중소기업위주 국내 자동차부품산업은 대부분 중소기업으로 구성되어 있으며, 완성차메이커에 종속적인 거래관계를 유지하고 있어 상대 적으로 전방교섭력은 약한 편이다. 완성차메이커는 2~3개의 부품사를 납품업체로 지정함으로써 부품 공급의 안정화와 교섭력 강화에 힘쓰고 있다. 이는 국 내 부품사의 대형화를 저해하고 교섭력을 약화시키는 주요인으로 작용하고 있다. 따라서 국내 부품사의 실적은 완성차메이커의 실적과 교섭력에 큰 영향을 받을 수밖에 없는 구조이다. 높은 내수의존도 부품산업의 2011년 매출비중을 살펴보면, OEM 76.1%, A/S 4.6%, 수출 19.3%로 OEM부문이 부품 매출에 있 어서 절대적인 비중을 차지하고 있다. 즉, 대부분의 부품들이 A/S 또는 수출용 보다는 완성차메이커에 대한 납품용으로 생산되고 있다.

6 자동차 부품 산업 매출 현황 2011년 기준 국내 자동차 부품 산업의 총 매출은 68조 규모이다. 부문별 매출 현황 유럽 위기가 재차 불거지는 가운데 국내 수출둔화 우려가 부각되 고 2/4 분기 GDP 성장률 (+0.4%, QoQ) 도 예상보다 부진한 모습을 보이고 있다. 그러나 이러한 매크로 우려에도 불구하고 하반기 현대차를 중심 으로 재개되는 capa 모멘텀, 글로벌 완성차 메이커로의 아웃소 싱 확대 가능성, 우호적인 환율의 지속 등으로 국내 자동차부품 산업은 안정적인 성장 기조를 유지할 것으로 예상된다. 다만 대외 환경 악화에 따른 완성차의 내수판매 부진으로 전년에 비해 성장세 둔화는 불가피할 것으로 보인다.

7 자동차 부품 산업 부문 현황 완성차 생산대수보다는 OEM 매출이, OEM 매출보다는 수출의 성장 강도가 높은 것으로 확인된다. OEM 매출 증가율이 완성차 생산대수 증가율을 크게 상회하는 것은 중 대형 자동차 판매 비중 증가, 편의사양 다양화 및 대중화 등으로 대당 판매가격이 지속적으로 상승해 왔기 때문이다. A/S 매출의 경우 OEM 매출 대비 성장 강도가 다소 떨어지는것으로 나 타나고 있으나, 국내 자동차 보급률과 평균 차령이 지속적으로 상승하 고있고, 부품 유통망 정비 및 순정부품 사용이 확대되고 있는 점을 감 안할 때, OEM 매출 증가율과의 성장속도 격차를 줄여갈 것으로 전망 된다. 수출의 경우 향후 성장가능성이 매우 큰 부문으로 특히 2003 년 이후 성장세가 두드러지고 있음을 확인할수 있다. 완성차 생산 대수 및 부문별 매출 상대 강도자동차 부품 출하 vs 재고지수 5 월 들어 재고지수가 출하지수를 넘어서고 있다는 점, 재고증가율은 유지 (YoY, % : 11.4Q 20.5 → 12.1Q 20.7), 출하증가율은 감소 (YoY,% : 11.4Q 20.5 → 12.1Q 13.2) 에 따라 공장 가동률이 하 락하였다는 점을 고려할때, 자동차부품산업의 성장 강도가 다소 둔화 되고 있는 것으로 판단된다.

8 자동차 부품 산업 OEM 현황 완성차 생산 증가로 양호한 성장기조 유지 OEM 매출증가율 vs 완성차 생산증가율 2012 년 완성차 생산이 전년비 4.0% 증가하여 OEM 매출도 10.0% 늘어날 것으로 예상된다. 승용차 차급별 내수 판매 비중 완성차 생산 증가율보다 OEM 매출 증가율이 높은 이유는 완성 차 1 대당 부품 납품단가가 증가세를 유지하고 있기 때문이다. 이는 RV 및 대형차의 판매비중 증가와 동시에 전 차종에 걸쳐 각종 편의사양의 다양화 및 대중화가 진행되고 있기 때문이다.

9 자동차 부품 산업 A/S 현황 A/S 수요 운행 대수는 A/S 부품 매출증가에 가장 큰 영향을 미치는 요 인이다. 국내 자동차 보유대수 및 증감률은 2005 년 1,539 만대에서 2011 년 1,843 만대로 지속적으로 증가하고 있다. 이 가운데 현대 · 기아자동차는 1,346 만대 ( 한국자동차산업협회 ) 로 72.3% 의 점유율을 차지하고 있다. 특히 해외의 A/S 수요 운행대수는 현대 · 기아차의 해외 생산량 및 수출량증가로 2012 년에는 전년비 13.3% 증가한 2,713 만대에 이를 것으로 전망된다. 이에따라 A/S 용 부품시장도 안정적인 성장세를 유지하고 있으며, 지 속적인 운행대수증가로 향후에도 지속적인 A/S 부품 매출의 증가가 예 상된다. 승용차 차급별 내수 판매 비중국내평균차령 추의 한편 A/S 부품 매출에 영향을 주는 요인으로 추가적으로 고려해야 할 것은 평균차령, 부품 내구성, 교통사고율 등이다. 평균차령의 경우 국내 자동차산업의 성숙기 진입과 국산 자동차의 내 구성 향상으로 꾸준히 상승하고 있으며, 안전에 대한인식 제고 등으로 교통사고율은 하락하고 있는 추세이다. 게다가 2009 년 기준 국내자동차 보급률은 천명당 대 수준으로 북미 대, EU 대, 일본 대에 비해 낮은 수준이다. 따라서 장기적으로는 추가 상승여력이 충분한 것으로 판단된다. 현 추세를 감안할. 때 국내 자동차 보유대수는 향후 연평균 2.5%( 최 근 3 년 평균 3.2%) 선의 성장세를 유지할 것으로 전망된다.

10 자동차 부품 산업 수출부문 현황 국내 자동차부품 수출은 2009 년 이후 급증세를 보이고 있다 년 자동차부품 수출액은 전년비 23.0% 증가하여 2007~09 년 평균치인 3.6% 에 비해 높은 실적을 달성했다. 이러한 수출 호조의 주요인으로 첫째, 현대 · 기아차의 해외 현지생산 증가에 따른 KD 방식의 부품 수출 급증, 둘째, 미국 GM 의 아시아 사업역량 강화에따른 한국 GM 의 KD 수출기 지로써의 중요성 부각, 셋째, 완성차 메이커의 품질 및 브랜드 인지도 향상에 따라 기술력이 있는 국내 자동차부품사들의 해외 완성차 메이커 및 주요 부품사로의 직수출이 증가한 점을 지적할 수 있다. 자동차 부품 월별 수출동향자동차 부품 수출 대상국 현황 2011 년 국가별 수출규모는 미국, 중국, 인도, 러시아 순으로 나타나고 있다. 최근 3 년 연평균 증가율로는 브라질, 체코, 중국, 미국, 슬로바키아 순 으로 완성차메이커의 해외 생산기지가 위치한 국가 ( 브라질 제외 ) 들이 상위에 랭크되어 있다. 2012 년 현대차의 베이징 3 공장, 2014 년 기아차의 중국 3 공장이 완 성되어 173 만대 규모의 현지 완성차 생산체제를 갖추게 되면 2015 년 경에는 중국이 자동차부품 수출액 면에서 부동의 1 위 자리에 올라설 것으로 보인다. 따라서 중국 현지에 진출한 국내 자동차부품업체들의 성장성이 부각될 것으로 예상된다.

11 자동차 부품 산업 수출부문 현황 국내 자동차부품 수출은 2009 년 이후 급증세를 보이고 있다 년 자동차부품 수출액은 전년비 23.0% 증가하여 2007~09 년 평균치인 3.6% 에 비해 높은 실적을 달성했다. 이러한 수출 호조의 주요인으로 첫째, 현대 · 기아차의 해외 현지생산 증가에 따른 KD 방식의 부품 수출 급증, 둘째, 미국 GM 의 아시아 사업역량 강화에따른 한국 GM 의 KD 수출기 지로써의 중요성 부각, 셋째, 완성차 메이커의 품질 및 브랜드 인지도 향상에 따라 기술력이 있는 국내 자동차부품사들의 해외 완성차 메이커 및 주요 부품사로의 직수출이 증가한 점을 지적할 수 있다. 자동차 부품 월별 수출동향자동차 부품 수출 대상국 현황 2011 년 국가별 수출규모는 미국, 중국, 인도, 러시아 순으로 나타나고 있다. 최근 3 년 연평균 증가율로는 브라질, 체코, 중국, 미국, 슬로바키아 순 으로 완성차메이커의 해외 생산기지가 위치한 국가 ( 브라질 제외 ) 들이 상위에 랭크되어 있다. 2012 년 현대차의 베이징 3 공장, 2014 년 기아차의 중국 3 공장이 완 성되어 173 만대 규모의 현지 완성차 생산체제를 갖추게 되면 2015 년 경에는 중국이 자동차부품 수출액 면에서 부동의 1 위 자리에 올라설 것으로 보인다. 따라서 중국 현지에 진출한 국내 자동차부품업체들의 성장성이 부각될 것으로 예상된다.

12 자동차 부품 산업 투자 리스크 높은 단일고객 매출 의 존도에 따른 가격 협상 력 취약 2010년 기준 한국 부품사 중 약 55%가 매출의 전량을 1개 고객사에 납품하고 약 30%의 부품업체가 2개의 고객사에 납품한다(이 역시 상당부분 현대차와 기아차로 추정). 따라서 1~2개 매출처에 의존하는 한국 부품업체가 전체 부품사의 85%나 되기 때문에 한국 부품업체들은 완성차 업체의 의사결정에 따라 매출 및 이익이 좌지우지 될 수 밖에 없는 구조 이다. 투자자들은 이러한 한국 부품업체의 낮은 가격 협상력이 부품업체의 이익의 변동성을 더욱 높인다고 인식하고 있으며, 이것이 한국 부품업체가 글로벌 부품업체보다 큰 폭의 완성차 대비 할인을 받는 주요 이유 중 하나로 판단한다. 작은 시장에서 경쟁하는 한국 부품업체 한국 부품사들은 현대차 그룹의 주요 부품 inhouse 생산으로 일본이나 미국 대비 자국 시장규모가 작은 것으로 추정된 다. 이는 현대차 계열사가 AS 유통시장(현대모비스) 및 주요부품사업(현대모비스, 현대위아, 현대파워텍 등)을 독점하 고 있기 때문이다. 일본의 경우 부품업체(Big 3 완성차 계열사 제외)의 순이익이 완성차 순이익 대비 43%인데 비해 한국의 부품사의 경 우 이 비중은 13%에 불과하다. 이는 한국 부품업체가 일본 부품업체보다 글로벌화가 덜 진행된측면도 있겠지만, 현대차 그룹의 주요부품 in-house 생산으로 완성차 순이익 대비 약28%의 순이익을 현대모비스 및 현대위아가 차지하는 것이 주요한 원인으로 보인다. 게다가 부품 별로 세분화된 사업영역으로 대부분의 한국 부품업체는 영세한 규모에 머물러(국내 총 900여개 부품업체 중 상장업체 비중이 10%가 채 되지 않음) 글로벌 시장에서 경쟁할 수 있는 규모를 갖춘 부품업체는 매우 제한적인 실정 이다. 현재 시장에서 가장 크게 논의가 되는 자동차 부품 산업의 리스크는 다음과 같다.

13 자동차 부품 산업 투자 포인트 개요 제품 및 고객 다변화를 통해 완성차 대비 초과 성장이 가능한 기업 국내와 다르게 선진시장의 자동차 부품 업체가 완성차 대비 밸류에이션 프리미엄을 받는 원인은 고객다변화에 있는 것으 로 판단된다. 실제 도요타(Toyota) 부품업체 덴소(Denso)가 리레이팅을 기록한 해는 2002년이다. 과거 70% 수준에 육박하던 도요타 향매출 비중이 50% 이하로 감소하며 덴소는 도요타 대비 밸류에이션 프리미엄을 받게되었다. 탈( 脫 ) 도요타를 위해 매년 매출액 대비 8% 이상의 연구개발비를 투자한 노력의결과이다. 고연비 / 친환경 관련 부 품 채택율 확대로 고성 장이 예상되는 부품업체 올해 개최된 제네바모터쇼 및 디트로이트 모터쇼를 보면 최근 자동차 산업의 기술적 화두가 전기차에서 고효율 내연기관 을 강화한 고연비 차량으로 이전되고 있다. 기존모터쇼와 다르게 2012 모터쇼에서 친환경/고연비 차량이 각광을 받은 이유는 소비자에게고연비 차량이 전기차보다 현실적인 대안이기 때문이다. 완성차 대비 초과 성장이 가능한 친환경/고연비와 관련된 부품을 개발, 생산하는 부품업체는 채택율 확대를 통한 고성장 이 예상된다. 전자제어 전장시스템 업 체 (1)현대차그룹의 상대적으로 높은 성장성에 (2)높아질 수 밖에 없는 전장화율 (3)무엇보다 한국 자동차업계의 낮은 전 장부품 자립도 등을 고려할 때 한국의 자동차 전자제어 전장시스템 관련 업체들의 성장세는 아이템의 다변화를 배경으로 완성차와는 차별화된 성장여건을 확보하고 있다는 판단이다. 완성차 대비 높은 성장성이 기대되는 자동차 부품주를 찾는다면 업종 내 좋은 투자 대안이 될 것으로 판단한다. 성장 잠재력을 보유하여 밸류에이션 재평 가가 기대되는 자동차 부품주의 주요 투자 포인트는 다음과 같다.

14 자동차 부품 산업 투자 포인트 1 제품 및 고객 다변화를 통해 완성차 대비 초과 성장이 가능한 기업 자사의 경쟁력을 통해 매출처 다변화에 성공한 부품업체는 고객다변화를 통한 시장 확대로 전방 완성차 업체 대비 고성 장을 기록할 뿐 아니라 안정적인 수익성을 기록하게된다. 부품업체의 안정적인 수익성은 경쟁력을 의미하고 완성차와 부품업체간의 관계가종속적인 관계에서 동반적인 관계로 변 모한다는 것을 뜻한다. 고객다변화를 통해안정적인 실적이 나타난 시기의 부품업체는 헤게모니의 이전으로 밸류에이션 재평가(Rerating)가 일 어나 완성차대비 프리미엄을 받으며 주가는 급상승하였다. 국내 자동차 업체의 경쟁력 강화와 최근 몇 년간 지속적으로 준비해 온 자동차 부품주의 제품 및 고객다변화가 결실을 맺 는 시점이 다가오고 있다. 특히 최근 발효된 한미 FTA를 비롯한 글로벌 자유무역협정을 통한 관세 철폐는 경쟁력을 확 보한 국내 자동차 부품주의 가격경쟁력을 강화하는 도구가 될 전망이다.

15 자동차 부품 산업 투자 포인트 2 고연비 / 친환경 관련 부 품 채택율 확대로 고성 장이 예상되는 부품업체 미국 GM의 대표적인 전기차 쉐보레 볼트를 보면 지난해 7,670대라는 저조한 판매량을 기록했으며 판매량 감소로 인해 5주간 생산 중단이라는 초유의 결과를 맞이하였다. 소비자 입장에서 높은가격(볼트의 기본가격 41,000$)의 하이브리 드 차량을 구매하는 것보다 기존 가솔린 엔진의 성능 향상이 더욱 경제적이라는 점을 알려주는 사례이다. 특히 고연비, 친환경 문제는 정부 정책과도 밀접하게 관련이 있기 때문에 각국 정부는 친환경 자동차 생산을 장려하기 위 하여 연비 및 환경오염 규제 강화를 발표하였다. 구체적으로는, 미국의 경우 2016년까지 15.1Km/l의 연비를 달성해야 하며 2025년 기준 23.9Km/l의 주행거리를 초과해야 하는 연비 규제안 발표가 예정되어 있다. 이와함께 미국 내 판매되는 모든 차량은 연비 스티커를 배부하여 소비자는 향후 5년간 연료액과 타자동차 대비 연료 절 감액을 바로 확인할 수 있게 하였다. 또한 이산화탄소를 비롯한 유해가스 배출에 대한 환경오염 규제도 함께 진행되고 있 다. 이런 친환경에 관심은 미국 뿐 아니라 유럽, 일본, 국내를 포함한 여러 국가에 공통된 것으로 관련 부품에 대한 채택 이 확대될 전망이다.

16 자동차 부품 산업 투자 아이디어 제품 및 고객 다변화를 통해 완성차 대비 초과 성장이 가능한 기업 몰텍스: 비상장 국내 자동차 금형 etching 90%이상의 시장점유율 천진법인을 통한 중국시장 매출 본격화 2011년 매출 271억 영업이익 71억 (26%) 고연비 / 친환경 관련 부 품 채택율 확대로 고성 장이 예상되는 부품업체 코프라: 상장 현대기아차 차량경량화의 핵심수혜주; 고기능성 폴리머 생산업체, 고객사내 MS확대 및 Capa 증설로 올해 견조한 성장세 예상 2011년 매출 842억, 영업이익 49억 (5.8%), 2012년 매출 1155억, 영업이익 89억 (7.7%) 전자제어 전장시스템 업 체 유비벨록스 (상장) – 팅크웨어 인수 씨앤에스테크놀로지 (상장) – 전 현대차그룹 부회장 김동진 회장 취임