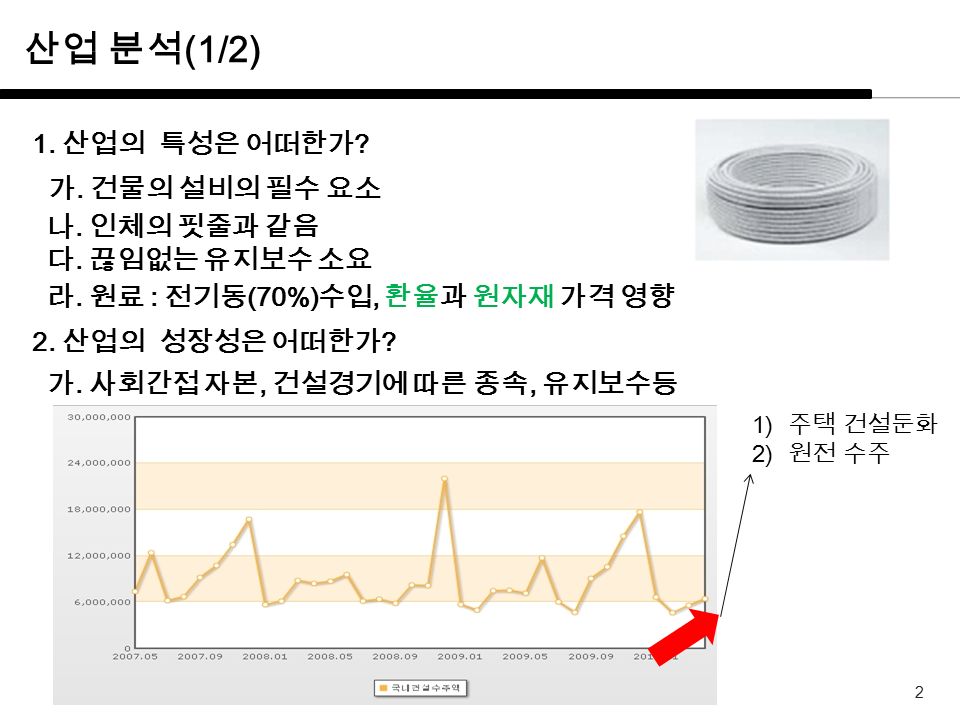

2 산업 분석 (1/2) 1. 산업의 특성은 어떠한가 ? 가. 건물의 설비의 필수 요소 나. 인체의 핏줄과 같음 다. 끊임없는 유지보수 소요 라. 원료 : 전기동 (70%) 수입, 환율과 원자재 가격 영향 2. 산업의 성장성은 어떠한가 ? 가. 사회간접 자본, 건설경기에 따른 종속, 유지보수등 1) 주택 건설둔화 2) 원전 수주

3 산업 분석 (2/2) 3. 경기 변동에 따른 영향은 ? 가. 경기변동에 다소 민감 4. 자원 조달 현황은 어떠한가 ? 가. 100% 구입 : LS 글로벌 (70%), 수입 (30%)

4 제품매출구성 1. 매출비중 / 제품 향후 전망 가. 매출비중 1) 기계 산업에도 영향을 받음 2) 건설경기가 결정적 영향 나. 제품 가격 변동 가격회복으로 인한 매출 증가 예상

5 재료 구입 비중 / 가격 변동 (1/4) 1. 매출 원가율 변동 예측 가. 주재료의 가격 변동 추이 ※ 원가 38% 인상 → 이익감소 예상

6 재료 구입 비중 / 가격 변동 (2/4) 다소 상승했으나 2 분기 전보다 낮음 역시 이익률 지수도 ~~~

7 재료 구입 비중 / 가격 변동 (3/4) 전기동이 인상되었지만 악재가 없는 한 7000$~8000$ 유지 전망 !

8 재료 구입 비중 / 가격 변동 (4/4) 2. 전기동의 가격이 오르면 좋을까 ? 가. 밸류에이션상 지표의 악화는 분명 나. 기업의 자산가치가 확실성을 통한 저가 매수의 기회 다. But 가격이 내려서 밸류에이션의 상승유도면 더 호재

9 시장 점유율 / 경쟁력 구 분구 분가온전선 LS 전선대한전선비 고비 고 '2009 년 6,22731,06422,601 ※ LS, 대한은 전선외 부문을 포함한 매출액임 '2008 년 8,05829,33524,445 '2007 년 7,66331,64420, 매출액 비교 가. 3 개의 업체가 업계 선두그룹을 유지 나. LG 그룹의 계열사였으며 LS 의 자회사 2. 현재 선두그룹의 후발 구도이나 내수 유지, 해외 판로 개척, 매출원가 하락으로 매출액 향상에 노력 3. 신규산업에 대한 부분의 조사 필요

10 설비 투자 계획 1. 진행중인 투자 ( 단위 : 백만원 ) 사업부문사업부문 구분구분 투자 기간 투자대상 자산 투자효과총투자액기투자액 향후 투자액 비 고비 고 전력통신전력통신 경상투자생산능력 증대 23317,000- 소 계소 계 , 경상투자생산능력 증대 9207,000 소 계소 계 -9207,000- 합 계합 계 -1,15324,000

11 설비 투자 계획 ( 단위 : 백만원 ) 사업 부문 계획 명칭 예상투자총액연도별 예상투자액 투자효과비고 자산 형태 금 액금 액제 63 기제 64 기제 65 기 전력 통신 확장 투자 기계 장치 6,0005,0006,000 생산능력 증대 2011 년 이후는 구체적인 투자 PLAN 에 의거 증감가능함 소 계소 계 6,0005,0006,000 확장 투자 기계 장치 2,000 3,000 생산능력 증대 2011 년 이후는 구체적인 투자 PLAN 에 의거 증감가능함. 소 계소 계 2,000 3,000 합 계합 계 8,0007,0009, 향후 투자 가. 기업 성장을 위한 지속적인 투자활동 나. 05 년 투자를 통한 06 년 게계장치 증설 확인

12 향후 전망 1. 튼튼한 모회사를 통한 점진적 매출증가 가능 2. 전기동 가격 상승은 기업의 이익 창출에 치명적 가. LS 그룹 계열로 양분되어 있는 상태, 가격전가 충분히 가능 나. 지속적인 흑자 경영을 달성한 만큼 안정적 실적 기대 가. 저가 매수의 기회가 될 수 있다는 사실

13 자산 평가 (1/2) 억 원이 넘는 토지보유 사업소소재지면적 ( ㎡ ) 장부가액 ( 억원 ) 공시지가 ( ㎡ / 원 ) 환산액 ( 억원 ) 군포공장경기 군포시 금정동 , ,380,0001,114 전주공장 전북 전주시 덕진구 팔복동 3 가 408 번지 67, ,00093 합계 147, ,207 가. 지금까지 총 4 번의 자산재평가 금주 IFRS 에 따른 재평가 실시 추정 ( 공시지가 : 기준 ) 2. 시가 총액을 뛰어넘는 당좌자산 매출채권 비중이 높지만 대손율은 4.5% 로 안정적

14 자산 평가 (2/2) 3. 지속적인 배당금 지급 구 분구 분 09 년 08 년 07 년 06 년 05 년 주당 현금배당금 5001, 배당 수익률 (%) 가. 09 년 배당 수익률이 떨어졌으나, 종전에 없는 주식배당을 실시 1). 주식배당 수익률 4% 2). 5 년 평균 4.14% 수익

15 지배구조 및 경영능력 분석 (1/3) 1. 최대 주주는 누구 ? ( 단위 : 주, %) 순위순위 성명 ( 명칭 ) 보통주우선주소계 주식수지분율주식수지분율주식수지분율 1 구자홍 216, , 구자열 210, , 하나은행 ( 밸류운용 ) 389, , 합 계합 계 816, , 가. 구자홍 (LS 회장, 구자엽 형 ) 나. 김성은 공동사장은 지분율 없음 다. 한국투자 밸류 자산운용이 06 년 17,000 원 부터 지속적으로 매입중 2. 자회사 및 계열사 가. ㈜위더스 ( 잡가구류 생산 ) : 35. 6% 나. LG 텔레콤 (0.04%),KT(0.01%),SK 브로드밴드 (0.02%) 보유 1. 현시가 18 억 상당

16 지배구조 및 경영능력 분석 (2/3) 3. 내부자 ( 임원 ) / 펀드 매매 내역 가. 특이한 내부자 거래 사항 없음 나. 내부자 매수는 주가의 단기 저점에서 발생되고 있음

17 지배구조 및 경영능력 분석 (3/3) 3. 내부자 ( 임원 ) / 펀드 매매 내역 ( 단위 : 주, %) 가. 밸류 자산 운용의 지속적인 매수를 볼 수 있음 3. 자사주 매입여부 : 해당사항 없음

18 순이익과 주가 매출 / 순이익 지수 매츨액 / 이익차트이익률 지수 이격이 있으며 순이익은 매출원가 상승으로 인함건설경기, 공장설비 확대를 통한 매출증가 예상 영업외 손익 무시한 정도로 작은 금액 경기 흐름, 업황의 변동을 많이 받음 재무분석 (V 차트 ) 1. 영업을 통한 현금 창출

19 매출원가율 원자재 상승여부를 제외한다면 매출 원가는 꾸준히 하락 중 재무분석 (V 차트 ) 1. 영업을 통한 현금 창출

20 부채비율 유동비율 차입금과 차입금 비중 영업이익과 이자비용이자보상 배율 OK 당좌자산에 비해 작은 금액 이자비용 꾸준히 하락 중 금융위기 때도 1 이상으로 이상없음 재무분석 (V 차트 ) 2. 투자하기 안전한 회사인가

21 현금흐름 이자보상 배율 보유현금과 운전자본 차입금과 금융비용안전마진 지수 매출채권의 비중이 높으나 낮은 대손율로 인해 OK 매출 채권의 비중이 높기 때문 금융비용 5% 미만 OK. 차입금 OK 안전마진 1 수준 재무분석 (V 차트 ) 2. 투자하기 안전한 회사인가

22 자산구조 지수 이익축적 지수 당 자 고의 유형 OK 재무분석 (V 차트 ) 3. 영업으로 번 돈이 어떤 자산으로 쓰이는가 ?

23 ROE 와 PBR 자본효율성 지수 회전일 지수현금회전 일수 회전율은 다소 줄고 있으나 해외 판로개척시 이익증대 기대 재고자산 회전일수 OK 90 일 정도 … 재무분석 (V 차트 ) 4. 영업으로 번돈이 얼마나 빨리 현금으로 쌓이는가 ?

24 현금 흐름차트 주당 현금 흐름 잉여현금 흐름과 순이익매출액 잉여현금 비율 전기 대비 단기차입금 증가, 투자를 위한 활동으로 사려됨 0 이 나올수가 있는가 ? 재무분석 (V 차트 ) 5. 기업의 현금 창출 능력은 어떠한가 ? 투자를 통한 현금흐름 (-) 좋은 지표는 아님

25 가치 평가 지수 (PER PBR) 주가 / 주당순이익 주가 / 주당순자산 PER, PBR 모두 저점상태 추세상 중점 상태 재무분석 (V 차트 ) 6. 얼마나 싸게 거래 되는가 ?

26 5 년 평균 PER 적용 : 4,804 X 7.1 = 34,108 원 5 년 평균 PBR 적용 : 49,992 X 0.63 = 31,450 원 적정가격 (1/2)

27 PER 접근시 매출원가에 대한 악재 우려로 보수적 투자접근이 필요함 따라서 PBR 로 접근시 현재주가는 14% 로 할인중 IFRS 도입시 재평가를 감안하며 반독과점 사업, 해외 판로 개척을 통한 수출증대등의 요소를 α 로 고려 저평가 되어 있다고 판단됨 투자 의견 : 매수 적정주가 : 40,885 원 투자 의견 : 매수 적정주가 : 40,885 원 5 년 평균 PER 적용 : 4,804 X 7.1 = 34,108 원 5 년 평균 PBR 적용 : 49,992 X 0.63 = 31,450 원 적정가격 (2/2)