Download presentation

Presentation is loading. Please wait.

1

제3장 금융제도의 이해 금융기관경영론 1

2

1.금융제도의 의의 및 비교 금융제도(financial system)의 의의

금융거래와 관련된 모든 제도.즉 금융제도는 금융거래가 이루어지는 방식과 이에 관한 법과 규제, 중개조직 및 수단 등을 모두 포함. 금융제도의 기능 1) 자금공급자와 수요자 사이의 자금이전을 원활하게 한다. 2) 자원배분의 효율성을 높인다. 3) 금융거래에 따른 위험 축소로 개인의 저축동기 유발. ∴금융제도는 금융거래에서 발생하는 정보의 비대칭성문제를 완화하고 거래비용을 줄임으로써 거래를 원활하게 하는 제도적 장치

자금공급자와 수요자 사이의 자금이전을 원활하게 한다. 2) 자원배분의 효율성을 높인다. 3) 금융거래에 따른 위험 축소로 개인의 저축동기 유발. ∴금융제도는 금융거래에서 발생하는 정보의 비대칭성문제를 완화하고 거래비용을 줄임으로써 거래를 원활하게 하는 제도적 장치.")

3

2.금융제도의 유형 금융제도의 비교 겸업금융제도와 전업금융제도 시장중심제도와 은행중심제도 도매은행제도와 소매은행제도

겸업금융제도와 전업금융제도 시장중심제도와 은행중심제도 도매은행제도와 소매은행제도 단점은행제도와 지점은행제도 금융지주회사제도

4

2.1겸업금융제도와 전업금융제도 2.1.1겸업금융제도와 전업금융제도의 의의 겸업금융제도 전업금융제도

Universal banking/ multi-purpose banking system 주된 업무 이외에 여타 주변업무를 겸업하는 것 허용 전통적으로 독일, 프랑스, 이태리 등 세계적인 추세 전업금융제도 Sound banking/specialized banking system 각 금융서비스가 해당 전문 금융기관에 의해서만 제공될 수 있다 전통적으로 미국,영국, 일본, 한국 등 세계 각국 대부분 겸업은행제도로 진행 중

5

각국의 동향 겸업금융제도의 대표격인 독일의 은행들은 증권과 일부 보험업무를 직접 취급.

종래 분업제도를 고수해 왔던 영국도 1986년 이른바 Big Bang을 계기로 상업은행들이 자회사를 통해 증권업과 보험업에 진출. 특히 은행과 보험회사의 겸업형태인 방카슈랑스(bancassurance)가 확산. 미국, 일본과 우리나라도 겸업주의로 이행되어 가는 추세. 미국은 1933년 은행법(Glass-Steagall Act)에 의거 은행 업과 증권업의 겸업이 금지되었으나 1999년 금융개혁법이 통과됨에 따라 은행, 증권, 보험 상호간의 업무장벽이 철폐되어 겸업이 가능하게 됨. 겸업의 형태는 동법의 발효로 금융지주회사(financial holding company)의 자회사 방식으로 은행자회사, 보험자회사, 증권자회사가 제한 없이 해당업종의 고유업무를 취급할 수 있게 됨. 우리나라도 그간 겸업이 확대되어 왔는데, 금융환경 변화에 대응한 금융산업의 경쟁력 강화를 위하여 2000년에 금융지주회사 법을 제정하여 금융지주회사를 통한 금융겸업화를 추진.

가 확산. 미국, 일본과 우리나라도 겸업주의로 이행되어 가는 추세. 미국은 1933년 은행법(Glass-Steagall Act)에 의거 은행 업과 증권업의 겸업이 금지되었으나 1999년 금융개혁법이 통과됨에 따라 은행, 증권, 보험 상호간의 업무장벽이 철폐되어 겸업이 가능하게 됨. 겸업의 형태는 동법의 발효로 금융지주회사(financial holding company)의 자회사 방식으로 은행자회사, 보험자회사, 증권자회사가 제한 없이 해당업종의 고유업무를 취급할 수 있게 됨. 우리나라도 그간 겸업이 확대되어 왔는데, 금융환경 변화에 대응한 금융산업의 경쟁력 강화를 위하여 2000년에 금융지주회사 법을 제정하여 금융지주회사를 통한 금융겸업화를 추진.")

6

글로벌 금융위기 이후 각국의 겸업제한 1990년대 이후 각국은 금융경쟁력을 강화하기 위해 겸업주의를 적극 도입.

전통적으로 전업주의 원칙을 고수하던 영국, 미국 및 일본 등이 금융기관의 업무범위 제한을 완화하는 움직임을 보여 왔음. 2008년의 글로벌 금융위기를 계기로 금융겸업의 부작용 우려가 다시 부각되면서 이를 억제하기 위한 논의가 미국, 영국 등에서 진행. 미국: 겸업은행들이 예금보험제도 및 중앙은행의 자금지원 등에 대한 기대를 바탕으로 과도한 리스크를 추구하고 투자은행 부문의 위험이 상업은행 부문으로 전이되면서 겸업은행들이 도산하였다는 비판이 제기. 이에 2010년 7월 도드-프랭크법(Dodd-Frank Wall Street Reform and Consumer Protection Act)에서는 은행·은행지주회사 및 계열 자회사의 자기매매거래, 헤지펀드 및 PEF 투자 등의 투자은행업무의 겸업을 원칙적으로 금지하는 일명 ‘볼커 룰(Volcker Rule)’을 도입 영국에서는 2011년 9월 겸업은행에서 소매금융부문을 은행그룹내의 자회사로 존치 시키되 독립된 이사회와 별도의 자본금을 보유하도록 하여 여타 부문과 엄격히 격리하는 계획을 발표.

에서는 은행·은행지주회사 및 계열 자회사의 자기매매거래, 헤지펀드 및 PEF 투자 등의 투자은행업무의 겸업을 원칙적으로 금지하는 일명 ‘볼커 룰(Volcker Rule)’을 도입. 영국에서는 2011년 9월 겸업은행에서 소매금융부문을 은행그룹내의 자회사로 존치 시키되 독립된 이사회와 별도의 자본금을 보유하도록 하여 여타 부문과 엄격히 격리하는 계획을 발표.")

7

2.1.2겸업제도의 득실 겸업제도의 장점 1) 범위의 경제: 하나의 생산주체가 다종생산물 생산비용이 2개 이상 생산주체가 이들 생산물을 각각 생산하는 비용보다 적은 현상.다종생산물의 비용의 상호보완성(cost complementarity)에 의해 발생/금융산업은 업무유사성이 많고 고정비용비중이 큼 여러 업무 동시 수행 시 고정비 절감효과 큼. 또한 금융산업은 정보생산이 주된 업무로, 공통 이용 가능한 정보와 know-how가 많아 정보비용의 상호보완성이 큼. 특히 최근 IT기술의 혁신으로 한 부분 축적정보를 타 부분에서 zero cost로 사용 가능하게 됨 2) 금융기관은 다양한 금융서비스 통해 거래기업과 장기적인 관계를 유지할 수 있어 자금의 조달 운용실태 종합파악으로 장기적인 거래관계유지. 3) 다양한 금융업무를 통해 위험절감/수익의 다변화 가능 경영 안전성/건전성에 기여 4) 금융소비자들이 저렴한 탐색비용/상품의 다양화/one stop service 소비자효용증대

범위의 경제: 하나의 생산주체가 다종생산물 생산비용이 2개 이상 생산주체가 이들 생산물을 각각 생산하는 비용보다 적은 현상.다종생산물의 비용의 상호보완성(cost complementarity)에 의해 발생/금융산업은 업무유사성이 많고 고정비용비중이 큼 여러 업무 동시 수행 시 고정비 절감효과 큼. 또한 금융산업은 정보생산이 주된 업무로, 공통 이용 가능한 정보와 know-how가 많아 정보비용의 상호보완성이 큼. 특히 최근 IT기술의 혁신으로 한 부분 축적정보를 타 부분에서 zero cost로 사용 가능하게 됨. 2) 금융기관은 다양한 금융서비스 통해 거래기업과 장기적인 관계를 유지할 수 있어 자금의 조달 운용실태 종합파악으로 장기적인 거래관계유지. 3) 다양한 금융업무를 통해 위험절감/수익의 다변화 가능 경영 안전성/건전성에 기여. 4) 금융소비자들이 저렴한 탐색비용/상품의 다양화/one stop service 소비자효용증대.")

8

겸업제도의 득실 겸업제도의 단점 1) 금융제도의 불안정성을 높인다. 은행의 증권겸영의 경우 은행경영 안정성저하 및 지급결제제도 위험증대.전문화의 이점 상실 2 ) 은행에 의한 타 산업지배와 권한남용 3) 은행-고객간 또는 고객상호간 이해 상충에 따르는 moral hazard

은행-고객간 또는 고객상호간 이해 상충에 따르는 moral hazard ")

9

2.1.3 이해상충 유형 (1)은행-예금고객간 이해상충: risk incentive 은행주주는 증권업무 등 위험추구incentive보유 업무수행에 따른 투기적 이윤은 주주가 누리고 손실이 크고 파산 시 손실 대부분을 예금자에게 transfer가능 (2)은행-대출고객간 이해상충: 은행이 보유하고 있는 불량증권을 매입하는 조건으로 대출을 한다거나 불량대출기업 대출상환 받기 위해 증권 발행하게 하고 매각대금으로 대출상환을 받을 경우(bankruptcy risk transfer)/ 대출을 미끼로 불리한 상품 끼워팔기(tired sale)/ 대출 심사 시 취득정보를 다른 고객의 투자정보로 제공(information transfer) 등 (3)은행-증권투자고객간 이해상충: 은행이 예금계수를 높이기 위해 고객의 일임계정, 신탁계정 자금 유용/ 신탁계정과 은행계정 증권 바꿔 치기 등

은행-대출고객간 이해상충: 은행이 보유하고 있는 불량증권을 매입하는 조건으로 대출을 한다거나 불량대출기업 대출상환 받기 위해 증권 발행하게 하고 매각대금으로 대출상환을 받을 경우(bankruptcy risk transfer)/ 대출을 미끼로 불리한 상품 끼워팔기(tired sale)/ 대출 심사 시 취득정보를 다른 고객의 투자정보로 제공(information transfer) 등. (3)은행-증권투자고객간 이해상충: 은행이 예금계수를 높이기 위해 고객의 일임계정, 신탁계정 자금 유용/ 신탁계정과 은행계정 증권 바꿔 치기 등.")

10

은행 업과 증권업의 겸영으로 발생 가능한 이익상충의 유형

①투자자문업무와 증권인수업무간 이익상충 은행이 주식투자를 원하는 고객에게 투자종목을 추천할 때 가장 유망한 종목 대신 은행이 인수한 주식을 추천할 경우 발생. ②신탁업무와 증권인수업무간 이익상충 은행이 인수한 유가증권 중 매각되지 않은 부분을 은행이 관리하는 신탁계정에 편입함으로써 신탁계정 가입자에 손해를 입히는 경우. ③대출업무와 증권인수업무간 이익상충 은행이 대출연장 거부나 대출금리 인상을 위협함으로써 대출고객에게 자신이 인수한 유가증권의 매입을 강요하는 경우 ④금융기관의 이익과 외부투자자의 이익간 상충 대출기업의 경영이 부실한 것을 알고 있음에도 불구하고 유가증권을 발행하도록 한 후 동 자금으로 은행대출을 갚도록 하는 경우로서 정보의 비대칭 성을 악용하여 부도위험을 외부투자자에게 전가하는 행위. ⑤고객이익간 상충 증권인수업무 과정에서 취득한 기업 관련 정보를 직간접적으로 경쟁기업에 유출하는 행위.

11

2.1.3 이해상충 완화장치 (1) Chinese wall: 정보유용, 누설방지를 위해 다른 업무간 정보이동이나 이해상충 소지가 있는 거래 방지/ 영국 형 차단장치 (2) fire wall: 이종업무의 겸영에 따른 이해상충을 조직적으로 방지하기 위한 미국적 차단장치/ 은행과 계열자회사 간 신용공여, 채무보증, 자산구입 등 내부거래금지, 계열자회사가 인수한 증권의 발행 사에 대한 대출금지, 은행과 자회사간 공동마케팅금지, 은행과 자회사간 임원겸직금지 등 (3)금융기관-고객간 정보비대칭에 따른 역선택/moral hazard줄이기 위해 정보공시제도 강화/ 피해고객의 이의제기창구설치/ 외부인에 의한 monitoring설치 등 (4) 독일의 경우: 직업윤리, 시장평판, 금융기관간 경쟁 등을 통한 이해상충 해결 노력

fire wall: 이종업무의 겸영에 따른 이해상충을 조직적으로 방지하기 위한 미국적 차단장치/ 은행과 계열자회사 간 신용공여, 채무보증, 자산구입 등 내부거래금지, 계열자회사가 인수한 증권의 발행 사에 대한 대출금지, 은행과 자회사간 공동마케팅금지, 은행과 자회사간 임원겸직금지 등. (3)금융기관-고객간 정보비대칭에 따른 역선택/moral hazard줄이기 위해 정보공시제도 강화/ 피해고객의 이의제기창구설치/ 외부인에 의한 monitoring설치 등. (4) 독일의 경우: 직업윤리, 시장평판, 금융기관간 경쟁 등을 통한 이해상충 해결 노력.")

12

2.1.4겸업의 형태 ①완전겸업방식: 본체(in-house)에서 모든 금융업무는 물론 비금융업무까지 제한 없이 수행하는 방식으로 아직 이와 같은 제도를 채택하고 있는 국가는 없다. 동 방식은 범위의 경제를 최대한으로 발휘할 수 있는 장점이 있는 반면 이해상충의 발생소지가 크고 고 위험 사업의 겸업에 따른 금융기관 건전경영의 저해와 지급결제시스템의 불안정을 초래할 가능성. ②종합은행방식: 독일의 universal bank방식으로 은행과 증권업무는 본체에서 수행하고 보험 등 기타 금융업무와 일반 상공업업무는 자회사 또는 이를 지배하는 지주회사 등을 통해 겸업하는 방식. 동 방식은 현재 독일을 비롯한 다수의 EU국들이 채택.

에서 모든 금융업무는 물론 비금융업무까지 제한 없이 수행하는 방식으로 아직 이와 같은 제도를 채택하고 있는 국가는 없다. 동 방식은 범위의 경제를 최대한으로 발휘할 수 있는 장점이 있는 반면 이해상충의 발생소지가 크고 고 위험 사업의 겸업에 따른 금융기관 건전경영의 저해와 지급결제시스템의 불안정을 초래할 가능성. ②종합은행방식: 독일의 universal bank방식으로 은행과 증권업무는 본체에서 수행하고 보험 등 기타 금융업무와 일반 상공업업무는 자회사 또는 이를 지배하는 지주회사 등을 통해 겸업하는 방식. 동 방식은 현재 독일을 비롯한 다수의 EU국들이 채택.")

13

2.1.4겸업의 형태 ③자회사 방식(subsidiaries): 자회사를 통해 이종금융업무에 진출하는 방식, 현재 우리나라를 비롯하여 영국, 일본들이 채택. 동 방식은 이종금융업무를 별도의 조직에서 수행함으로써 겸업의 폐해를 방지하기 위한 효과적인 차단 벽을 설치 할 수 있는 반면 높은 차단 벽으로 인해 종합적인 서비스의 제공이 어렵고, 자회사의 부실이 모회사로 파급되기 쉬우며 별도의 조직운영에 따른 운영 비용증대 등이 단점. ④상호진출방식: 각 금융기관이 고유의 전업업무를 갖고 부분적으로 타 금융업무에 상호 진출하는 방식으로 전업주의와 분업주의를 절충한 방식. 각 금융기관은 고유의 업무영역을 가지면서 주로 부수 업무에 대해서만 상호진출을 하는 게 보통. 상호진출방식은 겸업에 따른 금융기관들간의 이해조정이 상대적으로 용이하다는 장점이 있으나 한 업무의 부실이 전체로 파급되어 금융제도의 안정성을 저해할 우려가 있다는 것이 단점.

: 자회사를 통해 이종금융업무에 진출하는 방식, 현재 우리나라를 비롯하여 영국, 일본들이 채택. 동 방식은 이종금융업무를 별도의 조직에서 수행함으로써 겸업의 폐해를 방지하기 위한 효과적인 차단 벽을 설치 할 수 있는 반면 높은 차단 벽으로 인해 종합적인 서비스의 제공이 어렵고, 자회사의 부실이 모회사로 파급되기 쉬우며 별도의 조직운영에 따른 운영 비용증대 등이 단점. ④상호진출방식: 각 금융기관이 고유의 전업업무를 갖고 부분적으로 타 금융업무에 상호 진출하는 방식으로 전업주의와 분업주의를 절충한 방식. 각 금융기관은 고유의 업무영역을 가지면서 주로 부수 업무에 대해서만 상호진출을 하는 게 보통. 상호진출방식은 겸업에 따른 금융기관들간의 이해조정이 상대적으로 용이하다는 장점이 있으나 한 업무의 부실이 전체로 파급되어 금융제도의 안정성을 저해할 우려가 있다는 것이 단점.")

14

2.1.4겸업의 형태 ⑤업무제휴방식: 경영권의 독립성을 유지하면서 상품개발, 지점 및 전산망의 공동이용 등에 관해 안정적인 동반자적관계를 유지하는 것으로 금융서비스생산구조에 미치는 변화는 서비스 전달체계에 한정되기 때문에 겸업에 따른 시너지 효과는 여타 겸업방식에 비해 제일 낮다. 업무제휴의 장점으로는 (1)업무의 전문화 가능하여 각각 경쟁력이 있는 분야에 특화 하여 진출함에 따른 위험부담이 적으며, (2)대형화에 따른 비용이 절감되고, 대형화와 독자적으로 새로운 분야에 진출함에 따른 위험부담에 적으며 (3)실질적인 종합금융서비스가 가능하여 다양한 고객의 금융수요를 만족시킬 수 있으나, 업무제휴는 제휴만으로는 대형화에 한계가 있고 경우에 따라서는 업무제휴가 이루어지지 않을 수 있다는 문제점도 있음.

업무의 전문화 가능하여 각각 경쟁력이 있는 분야에 특화 하여 진출함에 따른 위험부담이 적으며, (2)대형화에 따른 비용이 절감되고, 대형화와 독자적으로 새로운 분야에 진출함에 따른 위험부담에 적으며 (3)실질적인 종합금융서비스가 가능하여 다양한 고객의 금융수요를 만족시킬 수 있으나, 업무제휴는 제휴만으로는 대형화에 한계가 있고 경우에 따라서는 업무제휴가 이루어지지 않을 수 있다는 문제점도 있음.")

15

2.1.4겸업의 형태 ⑥ 지주회사방식: 지주회사 산하에 은행, 증권, 보험 등 금융업을 영위하는 개별 자회사를 두고 겸업하는 방식으로 겸업의 폐해를 줄이면서 규모와 범위의 경제를 추구하기에 매우 효과적이란 점에서 현재 미국을 위시하여 전 세계적으로 가장 많이 이용되고 있다. 특히 미국의 경우 자회사방식과 직접 겸업방식을 엄격히 제한하고 있으며 최근에 들어 일본과 우리나라도 주된 겸업형태를 지주회사방식으로 바꾸었다. 지주회사(holding company)는 (1)지분만을 갖고 타 회사를 지배할 목적으로 설립되는 순수지주회사와 (2)자기사업을 영위하면서 타기업을 자회사로 하여 지배하는 사업지주회사가 있음. 미국의 은행지주회사는 전자에 그리고 독일의 종합은행은 후자의 유형.

는 (1)지분만을 갖고 타 회사를 지배할 목적으로 설립되는 순수지주회사와 (2)자기사업을 영위하면서 타기업을 자회사로 하여 지배하는 사업지주회사가 있음. 미국의 은행지주회사는 전자에 그리고 독일의 종합은행은 후자의 유형.")

16

전업금융제도의 장점 비용절감효과: 비교우위 특정분야에 한정된 투입요소를 집중시켜 비용절감 실현가능 본연업무에 충실

동종 금융업종간 M&A를 통한 대형화를 이룰 경우, 규모의 경제 가능 - 금융상품/서비스의 질적 수준 제고: 특화를 통한 동일 비용에서 질적 경쟁력 - 습득효과(learning by doing)를 통한 기술축적/기술혁신 가능 전문인력 양성을 통한 신상품/서비스 개발 용이 - 고객선호 신속파악 및 대처를 통하여 고객만족도 충족 가능

를 통한 기술축적/기술혁신 가능 전문인력 양성을 통한 신상품/서비스 개발 용이. - 고객선호 신속파악 및 대처를 통하여 고객만족도 충족 가능.")

17

제5장 소유와 지배구조 2.2시장중심제도와 은행중심제도 금융제도는 직접금융과 간접금융의 상대적 중요성을 기준으로, 직접금융 위주의 자본시장중심 금융제도와 간접금융 위주의 은행중심 금융제도(bank-based financial system)로 구분 시장중심제도(capital market-based): 금융기관과 기업간에 소유/지배관계가 없는 독립적 관계를 유지, 주로 영미 법 채택국가 시장의 감시기능: 주가와 공시제도를 통한 감시제도 경쟁적 시장: 경쟁적 거래를 촉진 구조조정: 산업구조조정의 신속성과 용이성

: 금융기관과 기업간에 소유/지배관계가 없는 독립적 관계를 유지, 주로 영미 법 채택국가. 시장의 감시기능: 주가와 공시제도를 통한 감시제도. 경쟁적 시장: 경쟁적 거래를 촉진. 구조조정: 산업구조조정의 신속성과 용이성.")

18

은행중심제도(bank-based): 은행과 기업이 상호주식을 보유하거나 장기적 거래를 통해 상호 밀접한 관계를 형성/ 대륙법체계 국(독일, 일본)

정보비대칭 완화: 거래은행이 기업에 대한 정보를 많이 가짐으로써 대리인문제 감소 안정적 경영: 은행과 기업이 장기/안정적 거래관계유지- 관계지향적 고객관계 위험분담: 기업이 어려울 때 구제금융제공 등 risk-sharing agreement

19

금융제도의 유형을 비교해보면 구조적 차이가 있다.

은행중심의 금융제도는 장기고객관계에 의한 정보 비대칭 축소, 제조업의 경쟁력 강화 등에 유리하나 기업이 부실화되면 은행의 동반 부실화될 가능성이 있다. 반면 시장중심의 금융제도는 자금배분의 적정화, 부실기업 조기정리 등의 장점이 있으나 기업경영자와 투자자간의 정보비대칭, 투자자금공급체계의 높은 변동성(volatility), 단기성과 중시로 인한 과소투자 우려 등이 단점으로 지적. 금융제도의 효율화를 위해 직접금융과 간접금융이 균형적으로 발전하는 것이 중요. 일반적으로 중소기업의 비중이 높은 국가일수록 정보의 비대칭 성 문제를 완화하기 위해 간접금융이 더 중요하고, 혁신산업에 의해 주도되는 경제일수록 동 산업 지원에 유리한 직접금융의 역할이 더 중요.

, 단기성과 중시로 인한 과소투자 우려 등이 단점으로 지적. 금융제도의 효율화를 위해 직접금융과 간접금융이 균형적으로 발전하는 것이 중요. 일반적으로 중소기업의 비중이 높은 국가일수록 정보의 비대칭 성 문제를 완화하기 위해 간접금융이 더 중요하고, 혁신산업에 의해 주도되는 경제일수록 동 산업 지원에 유리한 직접금융의 역할이 더 중요.")

20

2.3도매은행과 소매은행 도매은행제도(wholesale banking system): 기업, 정부 등 /대도시/ 예금대출 신탁 위주 /종합금융/파생금융/재산관리업무 등 장점 고객소수, 거래단위 거액: 직원 수 적고 대도시위주 지점망에 따른 소요비용 절감 개별적/전문적 서비스가능 단점 거액거래금액: 위험 높음 특정산업집중 등 고 위험

21

소매은행제도(retail banking system): 가계, 소규모 개인고객 / 개인예대업무, 주택대출, 개인연금, 카드, 각종 수수료업무 등

장점 고객다수, 소액: 영업대상 다양화에 따른 위험분산 따라서 은행 안정성 제고 단점 개별고객에 대한 전문적서비스 제공 어려움 상대적인 높은 관리비용

22

2.4단점은행과 지점은행 단점은행제도(unit banking system): 지점이 없거나 엄격히 통제, 종래의 미국제도

지점은행제도(branch banking system): 전국 지점망 장점 전국지점망을 통한 자금조달용이 및 위험감소 전국 망의 조직, 인사, 운영면에서의 규모의 경제 자금수요가 적은 지역서 많은 지역으로 자금을 용이하게 이전 소 지역 등 모든 지역에 서비스제공 가능 단점 소수 대규모은행의 독과점 가능 지역간 경제력 격차 확대 가능(예치예금을 타지역으로 이체를 통해서) 지역 특수한 서비스제공 어려움 고객간 긴밀한 관계유지 어려움(전국적 인사이동 등 때문)

: 전국 지점망. 장점. 전국지점망을 통한 자금조달용이 및 위험감소. 전국 망의 조직, 인사, 운영면에서의 규모의 경제. 자금수요가 적은 지역서 많은 지역으로 자금을 용이하게 이전. 소 지역 등 모든 지역에 서비스제공 가능. 단점. 소수 대규모은행의 독과점 가능. 지역간 경제력 격차 확대 가능(예치예금을 타지역으로 이체를 통해서) 지역 특수한 서비스제공 어려움. 고객간 긴밀한 관계유지 어려움(전국적 인사이동 등 때문)")

23

2.5금융지주회사 지주회사 순수 지주회사(pure holding company): 자회사지배 목적만으로 설립/ 일반적 형태

사업지주회사(management holding company): 자기사업 영위하면서 자회사 지배 일반적으로 미국, 영국, 일본계 은행들은 금융지주회사(financial holding company) 선호 독일, 프랑스 등 유럽계 은행은 universal banking을 영위하는 금융그룹(financial conglomerate)을 선호

: 자기사업 영위하면서 자회사 지배. 일반적으로 미국, 영국, 일본계 은행들은 금융지주회사(financial holding company) 선호. 독일, 프랑스 등 유럽계 은행은 universal banking을 영위하는 금융그룹(financial conglomerate)을 선호.")

24

금융지주회사의 장단점 장점 단점 대형화 유리 및 지주회사명성 이용한 자본조달 용이 그룹전체 차원에서 전략/통제가능

자회사간의 독립성 전문성 경쟁력 있는 금융서비스 제공 위험의 국지화: 자회사위험을 지주회사로만 한정시켜 계열사파급억제 조직의 신축성이 커 다양한 업무진출 및 퇴출용이 합병과 비교하여 조직문화 및 노사문제의 대처의 효율성 단점 금융산업 내 독과점 등 경제력 집중 산업자본의 지주회사지배 시 금융지배에 따른 폐해 이해상충 자회사간 자회사와 고객간 지주회사 주주와 자회사 주주간 조직의 다단계화로 의사결정다단계 등 경영의 비효율성

25

한국의 금융지주회사제도 2000년 금융지주회사에 관한 법률 제정 공정거래법에 우선 적용

금융지주소속 회사간 신용공여, 불량자산거래 금지: 위험전이 방지 소속 금융회사간 개인고객 금융거래정보, 신용정보공유가능 시너지효과제고를 위해 지주회사와 자회사간 및 자회사간 임원겸직허용 일반 지주 회사 외 금융지주회사에 공통 적용 규제 금산분리 순환출자, 상호출자 금지 자회사 최저지분 보유의무 부채비율 유지의무: 지주회사가 자본의 2배 초과부채보유 금지 비 계열회사 주식보유 제한: 5%까지만

26

금융지주회사는 자회사 종류에 따라 크게 은행지주회사, 보험지주회사, 금융투자지주회사 등으로 분류.

은행지주회사 : 은행 및 은행지주회사를 포함하여 1이상의 금융기관을 지배하는 금융지주회사 (금융지주회사 법 제2조제1항제5호) 비은행지주회사 : 은행 및 은행지주회사 중 어느 하나의 금융기관을 지배하지 않는 금융지주회사 (금융지주회사 법 제2조제1항 제6의2호) 보험지주회사 : 보험회사를 포함하여 1 이상의 금융기관을 지배하는 비은행지주회사 예)메리츠금융지주 금융투자지주회사 : 금융투자업자인 1 이상의 금융기관을 지배하면서 보험회사, 상호저축은행 등 중에서 어느 하나를 지배하지 않는 비은행지주회사 예)한국투자금융지주

비은행지주회사 : 은행 및 은행지주회사 중 어느 하나의 금융기관을 지배하지 않는 금융지주회사 (금융지주회사 법 제2조제1항 제6의2호) 보험지주회사 : 보험회사를 포함하여 1 이상의 금융기관을 지배하는 비은행지주회사 예)메리츠금융지주. 금융투자지주회사 : 금융투자업자인 1 이상의 금융기관을 지배하면서 보험회사, 상호저축은행 등 중에서 어느 하나를 지배하지 않는 비은행지주회사 예)한국투자금융지주.")

27

3.금융위기 이후 금융제도 개편 3.1금융기관 겸업 제한

DF 법-은행 은행지주회사 및 계열 자회사의 고객 서비스와 관련 없는 자기매매거래,헤지펀드 및PEF투자 등의 겸업 원칙적 금지-Volcker Rule 시행, 영국 : 겸업은행 소매금융부문 은행그룹 자회사 유지하되 독립된 이사회와 별도의 자본금 보유로 여타부문과 엄격 분리. 3.2 시스템 위험관리 및 SIFIs규제 SIFIs규제 Shadow banking 규제 3.3거시건전성 정책 논의 및 감독체계 개편

28

금융산업의 소유와 지배구조:분산 형과 집중 형

분산 형 구조 강력한 경영자와 약한 주주 대량 자본 조달/경영의 전문성 확보 집중 형 구조 소유자 경영 대리문제 감소: 이해수렴효과로 주주-경영자 대리인문제감소 지배구조의 가치중립성: 조직형태와 기업가치는 무관 Porta교수 등의 조사결과: 기업의 소유/지배구조는 자본시장발달정도 즉 발달될 수록/기업규모가 클수록/경영에 대한 감시장치의 효율성이 클수록 분산 형이 유리 공공성/외부 성이 강한 금융업 특히 은행산업의 경우: Anglo-American(미,영)-분산 형, 대륙 계(독, 프랑스): 집중 형, 한국, 일본: 중간형

-분산 형, 대륙 계(독, 프랑스): 집중 형, 한국, 일본: 중간형.")

29

금융자본과 산업자본 주주 자본주의와 이해관계자 자본주의 주주 자본주의(shareholder capitalism)

제5장 소유와 지배구조 금융자본과 산업자본 주주 자본주의와 이해관계자 자본주의 주주 자본주의(shareholder capitalism) 미국 등 개인주의 강하고 주주중시/ 주식시장 등을 통한 주주 감시기능이 강한 나라 금융자본과 산업자본 연관성이 약함 –금융자본과 산업자본 분리 이해관계자 자본주의(stakeholder capitalism) 독일, 일본 등 집단주의 강하고 주주보다는 주주 포함하는 채권자, 종업원, 거래처 등 이해관계자와 기업성장중시 하는 나라 금융자본과 산업자본 연관성이 강함

미국 등 개인주의 강하고 주주중시/ 주식시장 등을 통한 주주 감시기능이 강한 나라. 금융자본과 산업자본 연관성이 약함 –금융자본과 산업자본 분리. 이해관계자 자본주의(stakeholder capitalism) 독일, 일본 등. 집단주의 강하고 주주보다는 주주 포함하는 채권자, 종업원, 거래처 등 이해관계자와 기업성장중시 하는 나라. 금융자본과 산업자본 연관성이 강함.")

30

금산분리(separation of banking & commerce)의 논리

경제력의 집중: 금융회사는 레버리지가 큰 기업이므로 적은 자본으로 많은 자본 지배/금융-산업에 독점력 행사가능 금융업의 안정성: 산업자본이 금융산업을 지배할 경우 (1)금융업의 안정성저해- connected lending/covered transaction(내부거래) 등 (2)은행에 대한 공공안전 망(재할인/예금보험)이 계열기업에 대한 보조까지 확대 불공정 거래: 산업자본이 금융산업을 지배할 경우 (1)지배주주에 대한 우선적 지원, 경쟁기업에 대해서는 불리한 조건/신용제한, 끼워팔기 등 (2)계열사간 상호출자/순환출자를 통한 지배권으로 시장 효율성, 공공성, 안정성 위협 이해상충: (1)과도한 배당, 유리한 조건의 대출, 등 (2)금융기관 보유 정보를 사적/이기적으로 이용 등

금융업의 안정성저해- connected lending/covered transaction(내부거래) 등 (2)은행에 대한 공공안전 망(재할인/예금보험)이 계열기업에 대한 보조까지 확대. 불공정 거래: 산업자본이 금융산업을 지배할 경우 (1)지배주주에 대한 우선적 지원, 경쟁기업에 대해서는 불리한 조건/신용제한, 끼워팔기 등 (2)계열사간 상호출자/순환출자를 통한 지배권으로 시장 효율성, 공공성, 안정성 위협. 이해상충: (1)과도한 배당, 유리한 조건의 대출, 등 (2)금융기관 보유 정보를 사적/이기적으로 이용 등.")

31

금산결합의 논리 규모와 범위의 경제: 인력, 설비의 공동 이용을 통한 규모/범위의 경제, 위험분산효과

경영권 안정: 은행자본 확충 용이, 상호출자, 상호보조 등을 통한 경영권의 안정 가능 정보 비대칭 완화: 은행이 계열기업에 대한 정보를 많이 가지므로 정보비대칭에 따른 문제(신용할당, 과소투자, 감시비용, 대리인비용, 도덕적 해이) 완화

완화.")

32

금융자본과 산업자본의 관계 우리나라의 금융자본과 산업자본 산업자본의 은행 소유 및 지배 제한 은행의 기업 소유 및 지배 제한

소유한도 제한 의결권 행사 제한 대주주에 대한 신용공여 제한 내국인에 대한 역차별 문제 금융계열 분리 청구 제도 은행의 기업 소유 및 지배 제한 우리나라의 금융자본과 산업자본 은행을 제외하고는 산업자본의 금융회사 소유/지배를 광범위하게 허용 1997년 외환위기 이후 은행소유규제 완화 은행을 포함한 금융기관의 일반기업 지배를 금지 내지 제한 예) 은행은 타 주식회사의 의결권주식을 15% 이상 소유 금지 등 일반적으로, 은행의 기업주식소유는 기업의 은행주식소유에 비해 상대적으로 규제가 가벼움

은행은 타 주식회사의 의결권주식을 15% 이상 소유 금지 등. 일반적으로, 은행의 기업주식소유는 기업의 은행주식소유에 비해 상대적으로 규제가 가벼움.")

33

4지급결제제도 4.1. 지급결제의 의의 4.2. 지급결제제도의 중요성

지급결제란 경제활동의 결과 발생한 거래당사자간 채권․채무관계를 해소하는 행위. 지급(payment)은 채무를 해소하기 위해 현금, 수표 등을 제시하거나 계좌이체를 신청하는 것, 결제(settlement)는 비현금결제수단이 금융기관간 교환과정을 거쳐 수취인의 예금계좌로 입금되거나 한국은행에 설치된 금융기관의 당좌계정을 통해 차액이 정산되는 것을 의미 소액결제와 거액결제 4.2. 지급결제제도의 중요성 경제활동에 있어서 자금이 우리 몸의 혈액과 같다면 지급결제제도는 혈액을 인체의 구석구석까지 순환시켜 주는 혈관. 인체가 건강을 유지하려면 혈관이 튼튼해야 하는 것처럼 경제활동이 안정적으로 이루어지기 위해서는 지급결제제도가 원활히 작동되어야

은 채무를 해소하기 위해 현금, 수표 등을 제시하거나 계좌이체를 신청하는 것, 결제(settlement)는 비현금결제수단이 금융기관간 교환과정을 거쳐 수취인의 예금계좌로 입금되거나 한국은행에 설치된 금융기관의 당좌계정을 통해 차액이 정산되는 것을 의미. 소액결제와 거액결제 지급결제제도의 중요성. 경제활동에 있어서 자금이 우리 몸의 혈액과 같다면 지급결제제도는 혈액을 인체의 구석구석까지 순환시켜 주는 혈관. 인체가 건강을 유지하려면 혈관이 튼튼해야 하는 것처럼 경제활동이 안정적으로 이루어지기 위해서는 지급결제제도가 원활히 작동되어야.")

34

4.3. 우리나라의 주요 지급결제시스템(교재 p.98) 지급결제시스템에서 발생할 수 있는 위험의 유형(교재 p.97)

1) 한은 금융망(BOK-Wire+) 2) 소액결제시스템: 어음교환시스템, 지로시스템, 금융공동망, 전자상거래지급결제시스템 3) 증권결제시스템 4) 외환결제시스템 <교재 p.98 그림 3-1>

한은 금융망(BOK-Wire+) 2) 소액결제시스템: 어음교환시스템, 지로시스템, 금융공동망, 전자상거래지급결제시스템. 3) 증권결제시스템. 4) 외환결제시스템. <교재 p.98 그림 3-1>")

35

중앙은행 결제시스템과 민간결제시스템(운영주체)

")

36

우리나라 지급결제시스템

37

금융투자회사의 소액결제시스템 참가방식

38

5.예금보험제도 5.1. 예금보험제도의 필요성 (1)은행예금은 유통시장에서 거래되지 않으며, 부채계약의 일종이므로

예금주는 대리인인 은행의 도덕적 위험에 직면 (2)예금보험이 없는 예금계약은 상당한 교란을 야기할 수 있음 (3)전염효과(contagion effect) or (-)외부효과(negative externality) 한 은행이 도산하면 예금주들은 그 도산이 그 지역 내에 있는 모든 은행들의 자산포트폴리오에 내재하는 체계적 위험요소에 기인한다 고 추정하고 예금인출사태(bank run)의 확산을 초래 (4)정부는 대형은행을 도산으로부터 구제하는 大馬不死原則(too-big -to-fail doctrine)을 채택하는데, 이론적 근거는 전염효과 (5)예금보험이 실시되면 문제들이 해결됨:예금주들은 은행을 감시할 필요가 없으며,이는 개별은행이나 여러은행들에 대한 예금인출사태의 가능성도 감소시킴

예금보험이 없는 예금계약은 상당한 교란을 야기할 수 있음. (3)전염효과(contagion effect) or (-)외부효과(negative externality) 한 은행이 도산하면 예금주들은 그 도산이 그 지역 내에 있는 모든. 은행들의 자산포트폴리오에 내재하는 체계적 위험요소에 기인한다. 고 추정하고 예금인출사태(bank run)의 확산을 초래. (4)정부는 대형은행을 도산으로부터 구제하는 大馬不死原則(too-big. -to-fail doctrine)을 채택하는데, 이론적 근거는 전염효과. (5)예금보험이 실시되면 문제들이 해결됨:예금주들은 은행을 감시할 필요가 없으며,이는 개별은행이나 여러은행들에 대한 예금인출사태의 가능성도 감소시킴.")

39

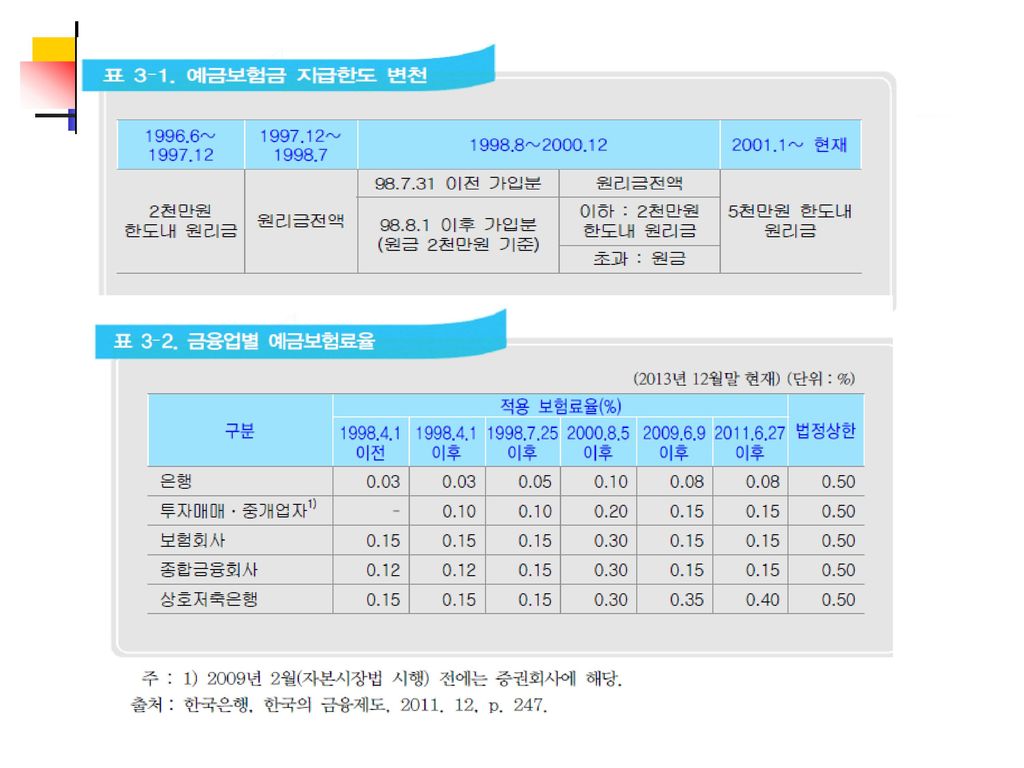

예금보험의 가입의무와 보장한도 5.2가입의무 5.3보험금 지급한도 강제: 미국(FRS가맹은), 한국, 독일 등 대부분

임의 가입: 이태리, 스페인, 아르헨티나, 칠레, 미국(지방은행 등) 5.3보험금 지급한도 전액 보장 :소규모은행 주장: flight to quality(안전은행으로의 예금이전), flight to Currency…Too big to fail.(이에 따른 대형은행유리) 부분 보장 : 대형은행 주장: 보험가입자의 moral hazard감소, 거액예금의 비보호에 따른 은행감시효과(거액예금자들의 정보접근용이), 소액예금자는 진정 약자

5.3보험금 지급한도. 전액 보장 :소규모은행 주장: flight to quality(안전은행으로의 예금이전), flight to Currency…Too big to fail.(이에 따른 대형은행유리) 부분 보장 : 대형은행 주장: 보험가입자의 moral hazard감소, 거액예금의 비보호에 따른 은행감시효과(거액예금자들의 정보접근용이), 소액예금자는 진정 약자.")

40

예금보험과 Moral Hazard & Adverse Selection

도덕적 해이: 거래가 일어난 후에 정보비대칭에 의해 야기되는 문제. 보험가입은행이 정보비대칭 하에서 보험기관에게 불리한 행동을 취할 위험 - 은행은 예금인출사태 걱정 없이 위험부담에 따른 손실가능성을 보험기관에 전가하고 ,예금주들은 은행에 대한 감시기능을 소홀히 함 - 1992년까지 위험과는 관계없이 모든 금융기관에게 국내예금의 일정비율로서 예금보험료를 부과 - 미국은 1991년 FDICA에 의거1993년 1월1일부터 위험반영 차등예금보험료제도 실시 Adverse Selection 역선택(adverse selection): 거래가 발생하기 전에 야기되는 문제. 신용위험이 높은 가입은행이 가장 적극적으로 가입을 받고자 하여 그들이 선정될 가능성이 큰 경우 Good risks의 이탈

: 거래가 발생하기 전에 야기되는 문제. 신용위험이 높은 가입은행이 가장 적극적으로 가입을 받고자 하여 그들이 선정될 가능성이 큰 경우. Good risks의 이탈.")

41

1). 미국 FDIC -FDIC:1933년의 은행법에 의거 1934년1월1일에 설립

확보하는데 상당히 기여 (2)연방규제기관: 재무성산하의 통화감독청(Comptroller of the Currency), 중앙은행인 Federal Reserve System, 예금보험을 제공하는 FDIC로 3원화 (3)1991년의 FDICA에 의거1993년 1월1일부터 위험기준의 차등예금보험료율제도 실시 FSLIC의 파산 : S&L사태

연방규제기관: 재무성산하의 통화감독청(Comptroller of the Currency), 중앙은행인 Federal Reserve System, 예금보험을 제공하는 FDIC로 3원화. (3)1991년의 FDICA에 의거1993년 1월1일부터 위험기준의 차등예금보험료율제도 실시. FSLIC의 파산 : S&L사태.")

42

2). 우리나라의 예금보험제도 (1)과거 은행경영이 정부의 통제하에 있었으므로 정부가 은행의 건전성에 대한 책임을 짐

→은행이 부실화되면 정부가 암묵적으로 은행의 도산을 방지하고 예금자를 보호하는 역할을 담당 (2)금융자율화 및 개방화 추세에 맞추어 시장실패를 방지하고 금융 제도의 안정성을 제고하기 위하여 예금보험제도 도입 (3)1998년 초 개정된「예금자보호법」에 의거 예금보험공사, 증권감독원, 보험감독원 및 신용관리기금을 하나로 통합하여 예금보험공사설립 (4)예금보험공사는 종전에 각 금융권 별로 분산되어있던 예금관련 기금을 하나의 예금보험기금으로 통합 관리할 뿐만 아니라, 부실 금융기관을 정리하는 임무를 수행

금융자율화 및 개방화 추세에 맞추어 시장실패를 방지하고 금융. 제도의 안정성을 제고하기 위하여 예금보험제도 도입. (3)1998년 초 개정된「예금자보호법」에 의거 예금보험공사, 증권감독원, 보험감독원 및 신용관리기금을 하나로 통합하여 예금보험공사설립. (4)예금보험공사는 종전에 각 금융권 별로 분산되어있던 예금관련. 기금을 하나의 예금보험기금으로 통합 관리할 뿐만 아니라, 부실. 금융기관을 정리하는 임무를 수행.")

43

(5)신용경색으로 인한 금융중개기능마비현상을 개선하고 부실금융

기관의 자발적 구조조정을 촉진하기 위해 1998년 6월 예금자보호 범위를 축소시키는 방향으로「예금자보호법」시행령 다시 개정

45

5.4예금보험료율제도의 비교 고정예금보험료 율 제도

-예금보험료 부과방식은 시행이 용이하고 예금보험료산정 및 징수에 따른 비용이 저렴하다는 장점 단점 (1) 동일보험료 율을 부과함으로써 가입 금융기관들로 하여금 위험이 높은 대출 및 투자를 선호하게 하는 인센티브를 제공 (2) 일률적인 보험료 율 부과는 결과적으로 건전 금융기관이 고 위험을 추구하는 불건전 금융기관을 보조하게 되는 불공평한 점 (3) 예금보험기금의 건전성확보와 안정적 운용을 위하여 감독기관의 가입 금융기관에 대한 과도한 감독 및 규제가 초래 차등예금보험료 율 제도 - 금융기관의 위험을 반영하는 변동요율(variable rate) 부과방식은 가입 금융기관의 실제위험을 반영할 수 있다는 타당성 -그러나 실제로 어떻게 위험을 측정하고 이를 예금보험료에 반영하는가 하는 문제 즉 객관적 방법 마련이 어려운 현실적 제약

동일보험료 율을 부과함으로써 가입 금융기관들로 하여금 위험이 높은 대출 및 투자를 선호하게 하는 인센티브를 제공. (2) 일률적인 보험료 율 부과는 결과적으로 건전 금융기관이 고 위험을 추구하는 불건전 금융기관을 보조하게 되는 불공평한 점. (3) 예금보험기금의 건전성확보와 안정적 운용을 위하여 감독기관의 가입 금융기관에 대한 과도한 감독 및 규제가 초래. 차등예금보험료 율 제도. - 금융기관의 위험을 반영하는 변동요율(variable rate) 부과방식은 가입 금융기관의 실제위험을 반영할 수 있다는 타당성. -그러나 실제로 어떻게 위험을 측정하고 이를 예금보험료에 반영하는가 하는 문제 즉 객관적 방법 마련이 어려운 현실적 제약.")

46

5.5한국의 차등예금보험료제도 2014년부터 차등예금보험료 제도를 시행(교재 p.104)

")

47

예금보험의 가치평가: OPM Merton(1977):지급보증 가치 및 예금보험 가치평가에 옵션평가모형을 적용

지급보증이나 예금보험은 put option의 일종. 즉 지급보증의 구조는 풋옵션구조와 동일함을 볼 수 있는데 채무상환을 보증함으로써 보증기관은 채무기업이 상환만기일에 기업자산을 총부채금액으로 보증기관에 팔 수 있는 권리를 부여하는 것. 지급보증평가모형이 예금보험의 가치평가에 이용될 수 있는데 지급보증평가구조에서의 채무기업과 채무금액은 예금보험평가구조에서의 FDIC 가입은행과 보험예금액으로 각각 비교될 수 있다는 것. 즉, FDIC에 대하여 예금만기일에 은행자산을 부보예금액(insured deposit)으로 팔 수 있는 권리를 보유하는 풋옵션이라고 설명. Marcus와 Shaked(1984)는 Merton(1977)의 예금보험평가모형을 응용하여 매기간말 예금보험을 재 계약하는 단일기간을 가정하고 풋옵션모형을 제시하여 예금보험가치를 추정하였다. 그들은 40개 미국의 대규모은행에 대한 예금보험가치를 추정하였는데 당시 보험료수준은 과대 계상된 것이고 만약 보험료 율이 적정수준이라면 대규모은행이 소규모은행을 보조하고 있는 것으로 해석.

으로 팔 수 있는 권리를 보유하는 풋옵션이라고 설명. Marcus와 Shaked(1984)는 Merton(1977)의 예금보험평가모형을 응용하여 매기간말 예금보험을 재 계약하는 단일기간을 가정하고 풋옵션모형을 제시하여 예금보험가치를 추정하였다. 그들은 40개 미국의 대규모은행에 대한 예금보험가치를 추정하였는데 당시 보험료수준은 과대 계상된 것이고 만약 보험료 율이 적정수준이라면 대규모은행이 소규모은행을 보조하고 있는 것으로 해석.")

Similar presentations

이 중국 본토 A Share 주식에 대한 종목 선정 및 포트폴리오 구성을 담당 중국 A Share 주식편입비율은 60%~80% 수준 으로 유지. 다만, 시장에 대한 운용역의 확신이 높을 경우.>")

![법조분야의 국제화와 전문화 국내 소비자에게 보다 나은 법률서비스 제공 일부 국내 대기업들은 국내 기업들이 아니다 (?) [ 삼성전자, 현대 자동차, LG 전자 등 ]](/40/11042436/big_thumb.jpg "법조분야의 국제화와 전문화 국내 소비자에게 보다 나은 법률서비스 제공 일부 국내 대기업들은 국내 기업들이 아니다 (?) [ 삼성전자, 현대 자동차, LG 전자 등 ]>")

개념 : 선물시장의 거래대상이 한정되어 있는데 비해 현물시장의 금융상품은 무수히 많기 때문에 현물시장 상품과 다른 선물상품을 헤지에 이용하는 것을 말함. ex) 엔 / 원의 경우 CME 의 엔선물과.>")

지원하려는 사업 명칭 사업계획서 작성양식.>")

금환본위제도( 중간기 )>")

의 필요성>")