Download presentation

Presentation is loading. Please wait.

1

제14장 재무제표 분석

2

1.재무제표분석의 목적과 필요성 재무제표분석(財務諸表分析, financial statement analysis)

재무제표를 중심으로 관련자료를 분석하고 평가하는 것 재무제표분석의 필요성 정보이용자들이 의사결정에 필요한 정보를 획득하는 데 있다.

3

2. 재무제표분석의 기법 2. 1 수평적 분석(水平的分析, horizontal analysis) 금액과 비율변동

특정 재무제표항목의 시간적 변동의 크기와 방향을 파악하기 위하여 기준년도의 수치와 비교년도의 수치를 상호 비교하는 것 연도별 금액과 비율변동의 비교, 추세분석 금액과 비율변동 주요 재무제표항목의 연도별 변동액으로 정보이용자들이 기업활동의 중요한 내용을 파악

4

표14.1 신우상사의 비교 포괄손익계산서 20×1년 20×2년 변동액 변동률 매 출 ₩800,000 ₩900,000

₩100,000 +12.5% 매 출 원 가 480,000 610,000 130,000 +27.1% 매 출 총 이 익 320,000 290,000 (30,000) - 9.4% 판매비 및 관리비 280,000 248,000 (32,000) -11.4% 법인세전순이익 40,000 42,000 2,000 +5.0% 법 인 세 비 용 18,000 17,000 (1,000) -5.6% 당 기 순 이 익 ₩22,000 25,000 ₩3,000 +13.6%

- 9.4% 판매비 및 관리비. 280, ,000. (32,000) -11.4% 법인세전순이익. 40, ,000. 2,000. +5.0% 법 인 세 비 용. 18, ,000. (1,000) -5.6% 당 기 순 이 익. ₩22, ,000. ₩3,000. +13.6%")

5

표 14.2 매출액과 순이익의 추세분석 (2) 추세분석(趨勢分析, trend analysis)

연도별 변동률을 여러 기간 동안 확대하여 전반적인 변동흐름을 파악하는 것 재무제표항목의 특정 연도 금액을 기준으로 하여 비교년도 금액을 기준년도의 금액에 대한 백분율로 표시 표 14.2 매출액과 순이익의 추세분석 20×1년 20×2년 20×3년 20×4년 20×5년 연도별 금액 매출액 ₩9,190 ₩8,171 ₩8,708 ₩9,610 ₩11,050 순이익 630 560 410 138 242 추세비율 100% 88.9% 94.5% 104.5% 120.2% 88.8% 65.1% 21.9% 38.4%

6

2. 2 구성비 분석(component percentage analysis)

재무제표를 구성하고 있는 각 항목의 크기를 비율로 표시함으로써 그 항목의 상대적 중요성을 파악하는 것 수직적 분석(垂直的分析, vertical analysis) , 백분율(%)분석 기업간 비교에 많이 이용

, 백분율(%)분석. 기업간 비교에 많이 이용.")

7

자산 자산총계 부채와 자본 자 본 금 부채와 자본총계 표14.3 공통형 재무상태표 이 익 잉 여 금 단위 : 백 만원 A회사

표 공통형 재무상태표 자산 A회사 구성비 B회사 유 동 자 산 97,450 22.2% 232,320 42.4% 기 계 장 치 397,550 77.8% 395,680 57.8% 감가상각누계액 (55,000) (78,000) 자산총계 440,000 100.0% 550,000 100.0 부채와 자본 유 동 부 채 34,000 7.7% 25,000 4.5% 사채(연 12%, 기간 15년) 120,000 27.3% 90,000 16.4% 자 본 금 150,000 34.1% 250,000 45.5% 이 익 잉 여 금 136,000 30.9% 185,000 33.6% 부채와 자본총계 유동자산구성비 : B회사의 유동성 이 더 좋음. 유동부채비율 : A회사가 단기간에 상환하여야 할 부채가 많음. 자기자본비율 : B회사의 자본구조가 더 건실함.

(78,000) 자산총계. 440, % 550, 부채와 자본. 유 동 부 채. 34, % 25, % 사채(연 12%, 기간 15년) 120, % 90, % 자 본 금. 150, % 250, % 이 익 잉 여 금. 136, % 185, % 부채와 자본총계. 유동자산구성비 : B회사의 유동성 이 더 좋음. 유동부채비율 : A회사가 단기간에 상환하여야 할 부채가 많음. 자기자본비율 : B회사의 자본구조가 더 건실함.")

8

2. 3 재무비율분석(Financial Ratio analysis)

재무비율: 재무제표상의 두 개 이상의 항목간 상관관계를 수치로 표시한 것 재무제표항목간의 상관관계가 의미가 있을 때만 분석가치가 있다. 재무제표분석의 보조수단

9

비교포괄손익계산서(요약) (단위:천원) 20×1년 20×2년 매 출(외상) ₩800,000 ₩900,000 매 출 원 가 480,000 610,000 매 출 총 이 익 320,000 290,000 판매비 및 관리비 280,000 248,000 법인세전순이익 40,000 42,000 법 인 세 비 용 18,000 17,000 당 기 순 이 익 ₩22,000 ₩25,000

10

비교재무상태표 (단위:천 원) 20×1년 20×2년 자 산 부채 및 자본 유동자산 매 입 채 무 ₩38,000 ₩40,000

현 금 ₩17,000 ₩20,000 선 수 금 3,000 2,000 당기손익인식금융자산 22,000 20,000 미 지 급 금 4,000 미 수 금 유 동 부 채 계 43,000 46,000 매출채권 56,000 50,000 사 채, 8% 100,000 재고자산 70,000 부 채 합계 143,000 146,000 선급비용 보통주자본금* 125,000 150,000 유동자산계 145,000 168,000 우선주자본금* 유 형 자산 이 익 잉 여 금 137,000 162,000 기계장치 310,000 340,000 자 본 계 312,000 362,000 자산합계 ₩455,000 ₩508,000 부채 및 자본합계 *보통주 액면금액은 ₩10이며, 우선주는 배당률이 6%, 액면금액은 ₩100이다.

11

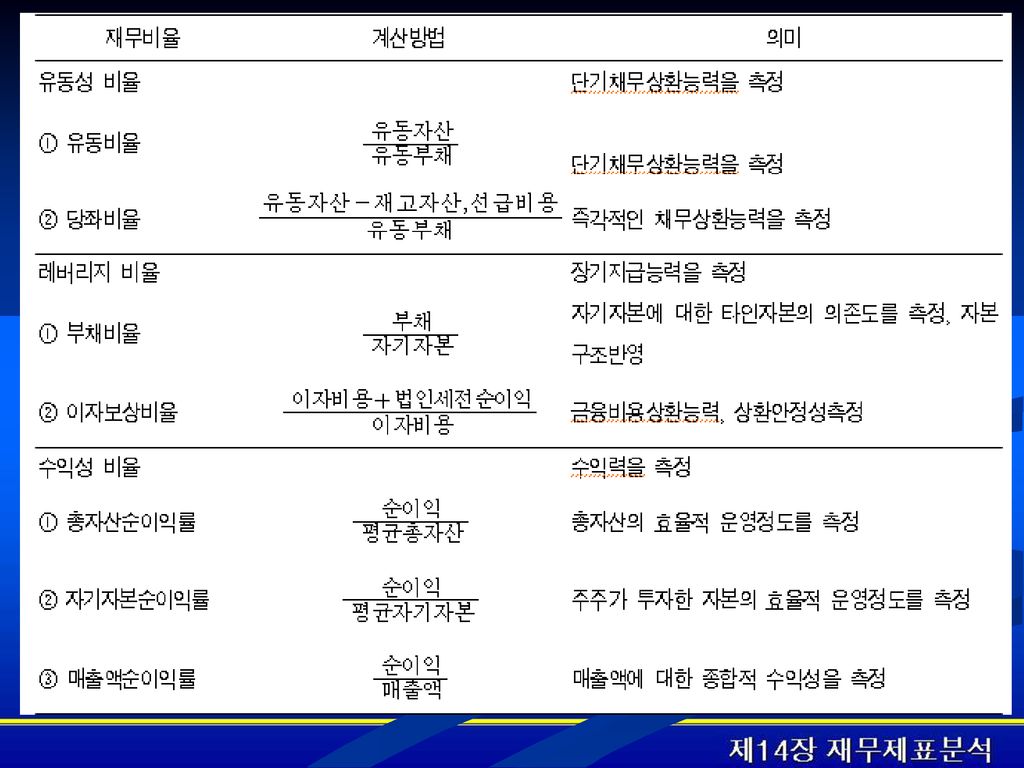

유동성비율(liquidity ratio)

기업의 단기채무의 상환능력을 측정하는 지표이다. 이 비율은 단기채무를 상환하기 위한 유동자산의 상대적 크기를 측정. 가. 유동비율(current ratio) 유동자산을 유동부채로 나누어 계산 기업의 유동성을 측정하는 지표 유동자산 ₩168,000 유동비율 = ―――――― = ―――――― = (365%) 유동부채 ₩ 46,000 일반적으로 200%가 넘으면 양호한 것으로 판단 ( 2 : 1 의 원칙 )- 업종에 따라 다르다 특정 기업이 당면하고 있는 경제적 여건을 고려하여야 한다.

유동자산을 유동부채로 나누어 계산. 기업의 유동성을 측정하는 지표. 유동자산 ₩168,000. 유동비율 = ―――――― = ―――――― = (365%) 유동부채 ₩ 46,000. 일반적으로 200%가 넘으면 양호한 것으로 판단 ( 2 : 1 의 원칙 )- 업종에 따라 다르다. 특정 기업이 당면하고 있는 경제적 여건을 고려하여야 한다.")

12

나. 당좌비율(當座比率, quick ratio)

산성시험비율(酸性試驗比率, acid-test ratio) 유동비율의 보수적인 수치 당좌자산 : 현금, 당기손익인식금융자산, 매출채권만 포함 (당좌자산 - 선급비용) ₩94,000 당좌비율 = = ―――――― = 2.04(204%) 유동부채 ₩46,000

유동비율의 보수적인 수치. 당좌자산 : 현금, 당기손익인식금융자산, 매출채권만 포함. (당좌자산 - 선급비용) ₩94,000. 당좌비율 = = ―――――― = 2.04(204%) 유동부채 ₩46,000.")

13

(2) 레버리지 비율 기업의 장기지급능력을 나타내는 비율로서, 기업의 재무구조를 측정하는 지표

가. 부채비율(debt-to-equity ratio) 총부채를 자기자본으로 나누어 측정 총부채 ₩146,000 부채비율 = ―――― = ――――――― = (40%) 자기자본 ₩362,000

총부채를 자기자본으로 나누어 측정. 총부채 ₩146,000. 부채비율 = ―――― = ――――――― = 0.40(40%) 자기자본 ₩362,000.")

14

나. 이자보상비율(利子補償比率, interest coverage ratio)

기업의 장기채무에 대한 이자지급부담을 측정하기 위한 비율 이자와 법인세비용차감전의 영업이익을 이자비용으로 나누어 계산 이자비용 + 법인세비용공제전순이익 이자보상비율 = ―――――――――――――――――――――― 이자비용 ₩100,000 × 8% + ₩42,000 = ──────────────── = 6.25배 ₩8,000

15

(3) 수익성 비율 회계기간의 경영성과를 나타내는 비율로서, 투자자본과 매출활동의 수익성을 측정한다.

가. 총자산(총자본)이익률 (return on investment;ROI) 총부채를 자기자본으로 나누어 측정 총자산회전율과 매출액순이익률로 분해됨. 총자산회전율: 매출활동에 대한 총자산의 효율적활동 매출액순이익률 :매출활동의 수익성

이익률 (return on investment;ROI) 총부채를 자기자본으로 나누어 측정. 총자산회전율과 매출액순이익률로 분해됨. 총자산회전율: 매출활동에 대한 총자산의 효율적활동. 매출액순이익률 :매출활동의 수익성.")

16

총자산(총자본)이익률= ―――――――― = ―――――― × ―――――― 평균총자산 평균총자산 매출액

순이익 매출액 순이익 총자산(총자본)이익률= ―――――――― = ―――――― × ―――――― 평균총자산 평균총자산 매출액 (총자산회전율) (매출액순이익률) ₩25, ₩900, ₩25,000 =―――――――――― = ―――――――――――――――― × ――――――― (₩455,000 + ₩508,000)/2 (₩455,000+₩508,000)/ ₩900,000 (1.87) (2.8%) = 5.2%

이익률= ―――――――― = ―――――― × ―――――― 평균총자산 평균총자산 매출액. (총자산회전율) (매출액순이익률) ₩25,000 ₩900,000 ₩25,000. =―――――――――― = ―――――――――――――――― × ――――――― (₩455,000 + ₩508,000)/2 (₩455,000+₩508,000)/2 ₩900,000. (1.87) (2.8%) = 5.2%")

17

나. 자기자본이익률 (return on equities;ROE)

주주들이 투자한 자본을 얼마나 잘 효율적으로 운영하였나를 측정 순이익을 평균자기자본으로 나누어 계산 기업의 레버리지를 파악하는 데 이용 순이익 ₩25,000 자기자본이익률 = ―――――――― = ――――――――――――――――― = 7.4% 평균자기자본 (₩312,000+₩362,000)/2

/2.")

18

다. 매출액순익률 (margin on sales)

매출활동의 수익성을 측정하는 비율 당기순이익을 매출액으로 나누어 계산 당기순이익 ₩25,000 매출액순이익률 = ――――――― = ――――――― = 2.8% 매출액 ₩900,000

19

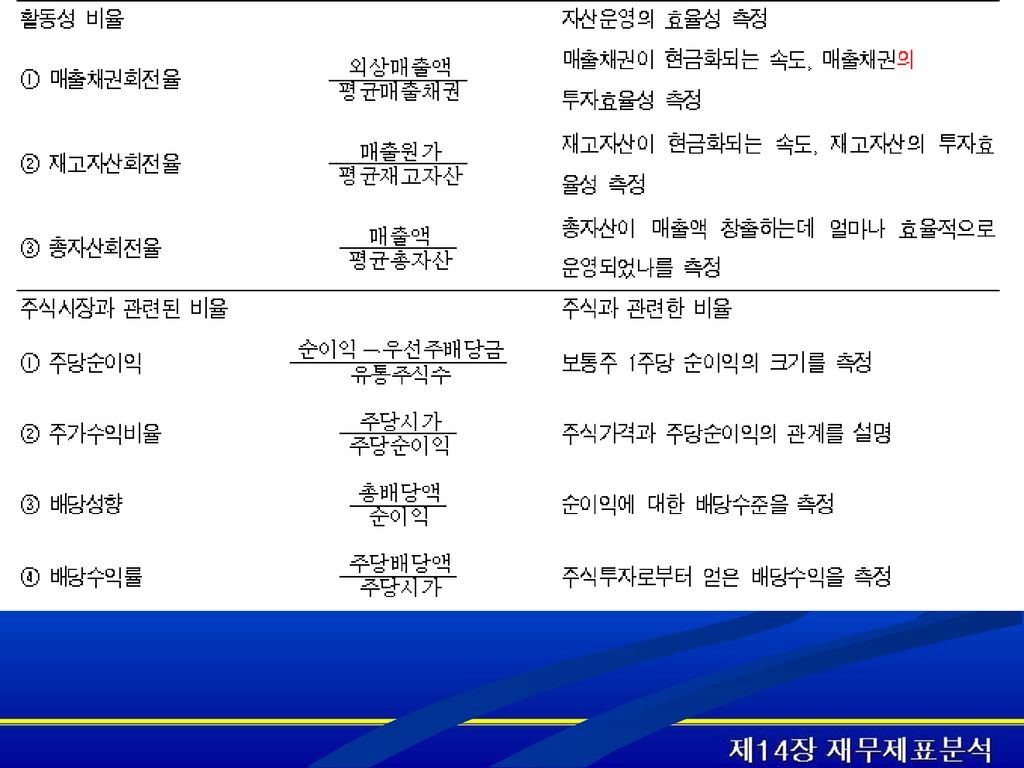

(4) 활동성 비율 가. 매출채권회전율(accounts receivable turnover) 자산운영의 효율성을 측정

활동성비율이 높을수록 투하된 자본이 효율적으로 이용되고 있어 수익성이 향상됨. 가. 매출채권회전율(accounts receivable turnover) 매출채권이 현금화되는 속도나 매출채권에 대한 투자효율성을 나타내는 비율. 낮을수록 매출채권이 현금화되는 속도가 늦어 기업의 유동성에 문제를 초래할 가능성이 있다. 순외상매출액 ₩900,000 매출채권회전율= ―――――――― = ――――――――――――――― = 회 평균매출채권 (₩56,000+₩50,000)/2

매출채권이 현금화되는 속도나 매출채권에 대한 투자효율성을 나타내는 비율. 낮을수록 매출채권이 현금화되는 속도가 늦어 기업의 유동성에 문제를 초래할 가능성이 있다. 순외상매출액 ₩900,000. 매출채권회전율= ―――――――― = ――――――――――――――― = 16.98회. 평균매출채권 (₩56,000+₩50,000)/2.")

20

매출채권 평균회수기간=365÷매출채권회전율=365÷16.98=21일

순외상매출액 ₩900,000 매출채권회전율= ―――――――― = ―――――――――――――― = 평균매출채권 (₩56,000+₩50,000)/2 매출채권의 회전속도는 365일을 매출채권회전율로 나눈 매출채권 평균회수기간으 측정된다. 이 비율은 매출채권이 한번 회전하는 데 소요되는 기간을 나타낸다. 매출채권 평균회수기간=365÷매출채권회전율=365÷16.98=21일

/2. 매출채권의 회전속도는 365일을 매출채권회전율로 나눈 매출채권 평균회수기간으. 측정된다. 이 비율은 매출채권이 한번 회전하는 데 소요되는 기간을 나타낸다. 매출채권 평균회수기간=365÷매출채권회전율=365÷16.98=21일.")

21

나. 재고자산회전율(Inventory turnover)

재고자산의 효율적 관리를 나타내는 비율 재고수준이 적을수록 재고자산회전율이 높아지고 재고자산에 묶여 있는 현금이 적기 때문에 재고자산이 진부화될 가능성이 적다. 매출원가 ₩610,000 재고자산회전율 = ―――――― = ―――――――――――――――― = 10.8 평균재고자산 (₩43,000+70,000)/2 재고자산 평균회수기간(average inventory turnover period) 재고자산이 현금화 되는 속도 측정 재고자산회수기간 = 365 ÷ 재고자산회전율 = ÷ 10.8 = 34일

/2. 재고자산 평균회수기간(average inventory turnover period) 재고자산이 현금화 되는 속도 측정. 재고자산회수기간 = 365 ÷ 재고자산회전율 = 365 ÷ 10.8 = 34일.")

22

다.총자산회전율(Asset turnover)

총자산이 매출액을 창출하는 데 얼마나 효율적으로 이용되고 있는가를 측정 총자산회전율이 높을수록 자산이 그만큼 효율적으로 이용되고 있음을 의미 매출액 ₩900,000 총자산회전율 = ―――――― = ――――――――――――――――― = 1.9 평균총자산 (₩455,000 + ₩508,0000)/2

/2.")

23

(5) 주식시장과 관련한 비율 가. 주당순이익(株當純利益, earnings per share;EPS)

보통주 1주에 귀속될 수 있는 순이익을 의미하는 종합적인 수익성지표 주가수익비율(PER)의 계산근거 순이익-우선주배당금 ₩25,000-₩3,000 주당순이익= ―――――――――――――――― = ―――――――――――――― = ₩1.6 평균 유통주식수 (15,000+12,500)/2

의 계산근거. 순이익-우선주배당금 ₩25,000-₩3,000. 주당순이익= ―――――――――――――――― = ―――――――――――――― = ₩1.6. 평균 유통주식수 (15,000+12,500)/2.")

24

다.배당성향(配當性向, dividends payout ratio)

나. 주가수익비율(株價收益比率,price-earnings ratio;PER) 주가수익비율이 높은 회사는 낮은 회사보다 순이익이 동일한 조건으로 계산되었다면 투자가들에 의하여 미래의 수익성이 높게 평가되고 있음을 의미 주당시가 주가수익비율 = ――――――― 주당순이익 다.배당성향(配當性向, dividends payout ratio) 기업이 총이익 중에서 지급하는 배당금의 정도 기업의 배당정책을 나타내는 측정치 총배당액 배당성향 = ――――― 순이익

주가수익비율이 높은 회사는 낮은 회사보다 순이익이 동일한 조건으로 계산되었다면 투자가들에 의하여 미래의 수익성이 높게 평가되고 있음을 의미. 주당시가. 주가수익비율 = ――――――― 주당순이익. 다.배당성향(配當性向, dividends payout ratio) 기업이 총이익 중에서 지급하는 배당금의 정도. 기업의 배당정책을 나타내는 측정치. 총배당액. 배당성향 = ――――― 순이익.")

25

라.배당수익률(配當收益率, dividends yield ratio)

투자가가 주식투자로부터 얻은 배당수익을 나타냄 주당배당액 배당수익률 = ――――――― 주당시가

26

3. 재무제표분석의 한계 재무비율은 재무제표에 표시되어 있는 항목으로 계산하는 것이므로 재무제표가 가지고 있는 한계점을 그대로 지니고 있다. 기업이 속하고 있는 산업의 특성도 서로 다르다. 특정 기업에 대하여 기간별로 재무비율을 비교하는 데도 변화하는 전반적인 경제적 여건을 충분히 고려해야 한다. 여러 가지 재무비율은 서로 밀접한 관계가 있기 때문에 각 비율의 변화방향이 일정하지 않다.

Similar presentations

780-7753 / 2010. 1. 4 2010 년 경제전망 및 운용전략.>")

와 보완 ( 補完 ) 주요 재무비율의 비교 ( 比較 ) 와 보완 ( 補完 )>")

소비자 아동학과 2500488 최랑 기본적분석.>")