Download presentation

Presentation is loading. Please wait.

1

LG생활건강 (051900)

")

2

분석 목차 안정성 분석 사업성 분석 성장성 분석 주가 적정성 분석 Ⅰ Ⅱ Ⅲ Ⅳ

3

사업성 분석 Ⅰ 1. 사업의 내용 2. 경쟁우위 여부 3. 업계 현황

4

1. 사업의 내용

6

2. 경쟁우위 여부 기준업종[가정용품] : 거의 독점수준이라 할 수 있으나 HS바이오팜에서과의 연관성에 대해서는 미지수

경쟁우위 평가지표: 독점(사업허가권, 자원공급권, 고객관계), 우위(가격, 품질, 고객충성도), 혁신(시장창출, 경쟁구도혁파) 기준업종[가정용품] : 거의 독점수준이라 할 수 있으나 HS바이오팜에서과의 연관성에 대해서는 미지수 기준업종[화 학] : 시총기준으로 비교해도 효성, 한화, KCC등과 비교하지 않은 이유는 이해 못함

![2. 경쟁우위 여부 기준업종[가정용품] : 거의 독점수준이라 할 수 있으나 HS바이오팜에서과의 연관성에 대해서는 미지수](http://slidesplayer.org/slide/14129009/86/images/6/2.+%EA%B2%BD%EC%9F%81%EC%9A%B0%EC%9C%84+%EC%97%AC%EB%B6%80+%EA%B8%B0%EC%A4%80%EC%97%85%EC%A2%85%5B%EA%B0%80%EC%A0%95%EC%9A%A9%ED%92%88%5D+%3A+%EA%B1%B0%EC%9D%98+%EB%8F%85%EC%A0%90%EC%88%98%EC%A4%80%EC%9D%B4%EB%9D%BC+%ED%95%A0+%EC%88%98+%EC%9E%88%EC%9C%BC%EB%82%98+HS%EB%B0%94%EC%9D%B4%EC%98%A4%ED%8C%9C%EC%97%90%EC%84%9C%EA%B3%BC%EC%9D%98+%EC%97%B0%EA%B4%80%EC%84%B1%EC%97%90+%EB%8C%80%ED%95%B4%EC%84%9C%EB%8A%94+%EB%AF%B8%EC%A7%80%EC%88%98.jpg "경쟁우위 평가지표: 독점(사업허가권, 자원공급권, 고객관계), 우위(가격, 품질, 고객충성도), 혁신(시장창출, 경쟁구도혁파) 기준업종[가정용품] : 거의 독점수준이라 할 수 있으나 HS바이오팜에서과의 연관성에 대해서는 미지수. 기준업종[화 학] : 시총기준으로 비교해도 효성, 한화, KCC등과 비교하지 않은 이유는 이해 못함.")

7

올 상반기 전문점 채널에서 LG생활건강의 선전이 돋보였다

이자녹스가 5개 부문(팩,메이크업 베이스, 트윈케익, 파운데이션, 자외선차단제)을 휩쓸었고, 스킨&로션 문에서도 1위에 올랐다 이는 2009년 1월부터 6월까지 6개월간 TNS 뷰티패널 8천5백명(만18~55세)을 대상으로 전문점 채널<화장품전문점, 멀티 브랜드숍, 드럭스토어>에서 화장품을 구매한 기록을 금액기준으로 소비자 본인이 직접 사용할 목적으로 구매한 결과만 반영했다. -출처:CMN (미용기사)

을 휩쓸었고, 스킨&로션 문에서도 1위에 올랐다. 이는 2009년 1월부터 6월까지 6개월간 TNS 뷰티패널 8천5백명(만18~55세)을 대상으로 전문점 채널<화장품전문점, 멀티 브랜드숍, 드럭스토어>에서 화장품을 구매한 기록을 금액기준으로 소비자 본인이 직접 사용할 목적으로 구매한 결과만 반영했다. -출처:CMN (미용기사)")

8

개인용품 부분에서는 오히려 아모레퍼시픽 대신 LG생활건강(051900)이 리더기업으로 이름을 올렸다 . (2009.10월)

기업의 재무적 가치 뿐 아니라 환경적, 사회적 가치 등을 종합적으로 평가하는 한국판 지속가능경영지수 `DJSI 코리아`의 편입종목이 공개됐다. 기존의 업계 판도와 다른 이변도 속출해 눈길을 끌었다. 개인용품 부분에서는 오히려 아모레퍼시픽 대신 LG생활건강(051900)이 리더기업으로 이름을 올렸다 . ( 월) -출처:이데일리

이 리더기업으로 이름을 올렸다 . ( 월) -출처:이데일리.")

9

3. 업계 현황 생활용품시장은 성숙기에 접어든 시장에서 다수의 공급자가 치열한 경쟁을 벌이고 있는 양상이기 때문에 타제품과 차별화를 두기 위해, 또 기능 중심의 시장에서 디자인 중심의 시장으로 변모하면서 점차 디자인 부분의 중요도가 부각되고 있다. 사회 전반적으로 소비는 회복세를 보이고 있습니다. 백화점의 매출은 4개월 연속상승하고 있으며, 주요 생필품 판매량 지수인 '이마트지수'가 5분기 만에 상승세로 전환하였고, 전반적인 생활용품 매출이 전년동기 대비 증가추세를 보이고 있다

10

성장성 분석 Ⅱ 1. 기업의 실적은 계속 확대되고 있는가? 2. 앞으로도 실적이 더 확대될 수 있는가?

11

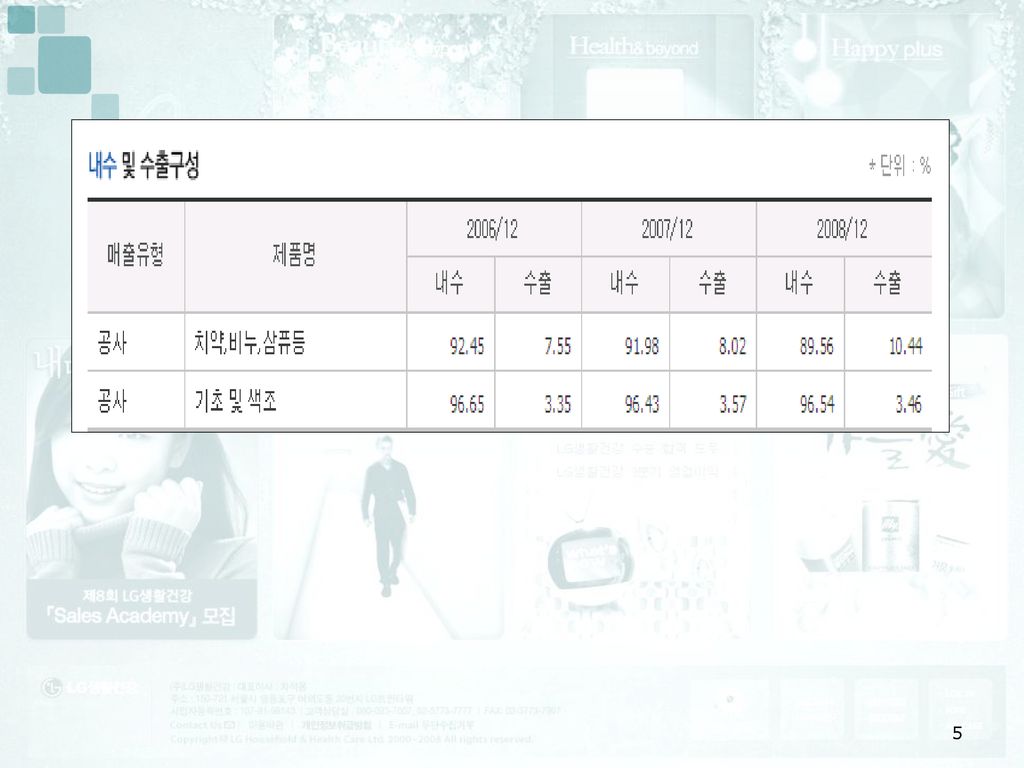

1. 기업의 실적은 계속 확대되고 있는가? 매출액증가율은 작년동기대비 10.6%선, 영업이익율(반기) 13.6%선

13.6%선")

13

(단위:억원) ‘04 ‘05 ‘06 ‘07 ‘08 ‘09.6 비고 매출채권 972.4 1100.2 1365.3 1414.2 1524.2 1633.7 증가추세 928.6 1037.3 1277.1 1326.6 1383.4 외화매출채권 43.9 62.9 88.2 87.7 140.8 재고자산 654.9 763.1 767.0 924.0 1232.8 1105.3 상 품 110.9 112.2 130.5 119.6 156.6 150.5 제 품 355.2 430.4 450.8 477.8 653.2 551.6 재공품 54.6 49.6 61.8 67.2 106.4 906.6 원재료 87.8 101.4 108.6 149.2 222.0 203.9 미착품 38.7 52.3 41.2 81.0 67.5 83.8 저장품 7.8 17.3 19.1 29.3 27.1 24.8

14

2. 앞으로도 실적이 더 확대될 수 있는가? 3분기 실적 Review: 소비자는 생활용품과 화장품에 끌린다

LG생활건강은 3분기 매출액 4,136억원 (+16.1% YoY), 영업이익 600억원 (+28.9%YoY), 당기순이익 528억원 (+49.4% YoY)을 달성했다. 생활용품 부문의 3분기 매출 성장률은 14.9% YoY로 최근 5년간 가장 높은 수치이다. 생활용품에 기능성을 추가한 고가라인 제품들이 괄목할 만한 성장을 나타냈다. 화장품 부문의 매출액과 영업이익은 전년동기대비 각각 18.3%, 26.7% 성장했다. 소비경기의 회복세와 함께 고소득층의 소비가 본격적으로 이루어지면서 백화점의 매출이 지속적으로 성장했다. 코카콜라보틀링의 음료 부문 매출액은 12.8% YoY, 영업이익은 62.7%YoY 성장했다. 신제품 출시와 함께 효과적인 영업망 확대가 높은 성장률을 가져왔다. 4분기에도 이어질 프리미엄 제품 성장 LG생활건강의 매출과 이익 성장세는 4분기에도 이어질 전망이다. 이는 (1) 생활용품과 화장품 모두 제품 업그레이드로 가격경쟁력이 강화되었고, (2) 고소득층 소비가 강세를 보일 것으로 예상되어 프리미엄 제품 성장에 따른 영업이익률의 개선이 전망되고, (3) 음료사업의 성공적인 신제품 출시로 매출 성장이 이어질 예상이기 때문이다. 4분기에는 신사업인 다농 낙농제품의 출시가 기대되는데, 아직 초기 단계이지만 성공할 경우 새로운 고부가가치 음료사업으로 연결될 가능성이 있다 출처:대우증권 리서치센터

, 영업이익 600억원 (+28.9%YoY), 당기순이익 528억원 (+49.4% YoY)을 달성했다. 생활용품 부문의 3분기 매출 성장률은 14.9% YoY로 최근 5년간 가장 높은 수치이다. 생활용품에 기능성을 추가한 고가라인 제품들이 괄목할 만한 성장을 나타냈다. 화장품 부문의 매출액과 영업이익은 전년동기대비 각각 18.3%, 26.7% 성장했다. 소비경기의 회복세와 함께 고소득층의 소비가 본격적으로 이루어지면서 백화점의 매출이 지속적으로 성장했다. 코카콜라보틀링의 음료 부문 매출액은 12.8% YoY, 영업이익은 62.7%YoY 성장했다. 신제품 출시와 함께 효과적인 영업망 확대가 높은 성장률을 가져왔다. 4분기에도 이어질 프리미엄 제품 성장. LG생활건강의 매출과 이익 성장세는 4분기에도 이어질 전망이다. 이는 (1) 생활용품과 화장품 모두 제품 업그레이드로 가격경쟁력이 강화되었고, (2) 고소득층 소비가 강세를 보일 것으로 예상되어. 프리미엄 제품 성장에 따른 영업이익률의 개선이 전망되고, (3) 음료사업의 성공적인 신제품 출시로 매출 성장이 이어질 예상이기 때문이다. 4분기에는 신사업인 다농 낙농제품의 출시가 기대되는데, 아직 초기 단계이지만 성공할 경우. 새로운 고부가가치 음료사업으로 연결될 가능성이 있다. 출처:대우증권 리서치센터.")

15

3분기 실적: 화장품 고성장 지속과 생활용품 마진 개선으로 기대 이상의 영업실적 기록

LG생활건강의 3분기 실적은 당사 전망치 및 시장 기대치를 상회하였다. 매출액은 4,136억원(+16.1% y-y), 영업이익은 600억원(+28.9% y-y)을 달성하여, 영업이익 면에서 당사 기대치 및 시장 컨센서스를 각각 9.7%, 7.5% 초과하였다. 이로써 영업이익률은 전년동기대비1.4%p 개선된 14.5%로 상승하였다. 영업수익성 개선은 화장품 및 생활용품 양 사업부의 프리미엄화에 따른 수익성 개선에서 기인한 것으로 분석된다. 1. 화장품 사업부는매출액 1,465억원(+18.3% y-y), 영업이익 207억원(+26.7% y-y)을 기록하여, 영업이익률은 지난해대비 0.9%p 개선된 14.1%를 달성하였다. 프리스티지 채널이 전년동기대비 25% 성장하며 매스 채널 성장률 (10.3%)을 상회하며 수익성까지 개선된 것으로 분석된다. 프리스티지에서는 백화점과 방판 채널이 각각 27%, 23% 성장하며 고성장을 지속하였다. 오휘에서 새로 런칭한 썬블록제품 판매호조와 더후의 해윤선 팩 등 히트아이템 등장으로 양 브랜드가 각각 전년동기대비 각각 17%, 25% 성장한 점이 매출 성장을 견인하였다. 숨 브랜드도 전년동기대비 66% 성장하여 성장률을 견인하였다. 한편 매스채널 역시양호한 성장을 지속했는데, 이는 3분기 뷰티플렉스 79개 점포를 새로 오픈하며 매장수를 확대한 효과 때문으로 분석된다. (3분기말 뷰티플렉스 965개) 2. 생활용품 사업부는 매출액 2,672억원(+14.8% y-y), 영업이익 394억원(+30.0% y-y)으로 매출과 이익이 함께 호조를 보였다. 실적 호조의 이유는 (1) 추석선물세트 매출이 전년동기대비 약 16% 증가했으며, (2) 샴푸에서는 비욘드 등 고가제품 비중이 확대되면서 productmix가 개선되었기 때문이다. 3. 코카콜라음료: 한편 자회사 코카콜라음료는 3분기 매출액 1,707억원(+12.8% y-y), 영업 이익 192억원(+62.7% y-y)을 달성하여 높은 실적 성장세를 이어갔다. 신제품 출시 덕택으로 비탄산음료 매출액이 전년대비 19% 증가하며 성장률을 견인하였다. 글라소 비타민워터 및 휘오제주워터 등 신제품 매출이 전년동기대비 106% 성장하였다. 영업수익성 향상의 원 인은 금년초 탄산 부문 판가 인상 효과(약 5%), 할인율 축소 등에 기인한다 출처:우리투자증권

, 영업이익은 600억원(+28.9% y-y)을 달성하여, 영업이익 면에서 당사 기대치 및 시장 컨센서스를 각각 9.7%, 7.5% 초과하였다. 이로써 영업이익률은 전년동기대비1.4%p 개선된 14.5%로 상승하였다. 영업수익성 개선은 화장품 및 생활용품 양 사업부의 프리미엄화에 따른 수익성 개선에서 기인한 것으로 분석된다. 1. 화장품 사업부는매출액 1,465억원(+18.3% y-y), 영업이익 207억원(+26.7% y-y)을 기록하여, 영업이익률은 지난해대비 0.9%p 개선된 14.1%를 달성하였다. 프리스티지 채널이 전년동기대비 25% 성장하며 매스 채널 성장률 (10.3%)을 상회하며 수익성까지 개선된 것으로 분석된다. 프리스티지에서는 백화점과 방판 채널이 각각 27%, 23% 성장하며 고성장을 지속하였다. 오휘에서 새로 런칭한 썬블록제품 판매호조와 더후의 해윤선 팩 등 히트아이템 등장으로 양 브랜드가 각각 전년동기대비 각각 17%, 25% 성장한 점이 매출 성장을 견인하였다. 숨 브랜드도 전년동기대비 66% 성장하여 성장률을 견인하였다. 한편 매스채널 역시양호한 성장을 지속했는데, 이는 3분기 뷰티플렉스 79개 점포를 새로 오픈하며 매장수를 확대한 효과 때문으로 분석된다. (3분기말 뷰티플렉스 965개) 2. 생활용품 사업부는 매출액 2,672억원(+14.8% y-y), 영업이익 394억원(+30.0% y-y)으로 매출과 이익이 함께 호조를 보였다. 실적 호조의 이유는 (1) 추석선물세트 매출이 전년동기대비 약 16% 증가했으며, (2) 샴푸에서는 비욘드 등 고가제품 비중이 확대되면서 productmix가 개선되었기 때문이다. 3. 코카콜라음료: 한편 자회사 코카콜라음료는 3분기 매출액 1,707억원(+12.8% y-y), 영업. 이익 192억원(+62.7% y-y)을 달성하여 높은 실적 성장세를 이어갔다. 신제품 출시 덕택으로 비탄산음료 매출액이 전년대비 19% 증가하며 성장률을 견인하였다. 글라소 비타민워터 및 휘오제주워터 등 신제품 매출이 전년동기대비 106% 성장하였다. 영업수익성 향상의 원. 인은 금년초 탄산 부문 판가 인상 효과(약 5%), 할인율 축소 등에 기인한다. 출처:우리투자증권.")

16

안정성 분석 Ⅲ 1. 재무적인 위험은 없는가? 2. 경영권은 안정되어 있는가?

17

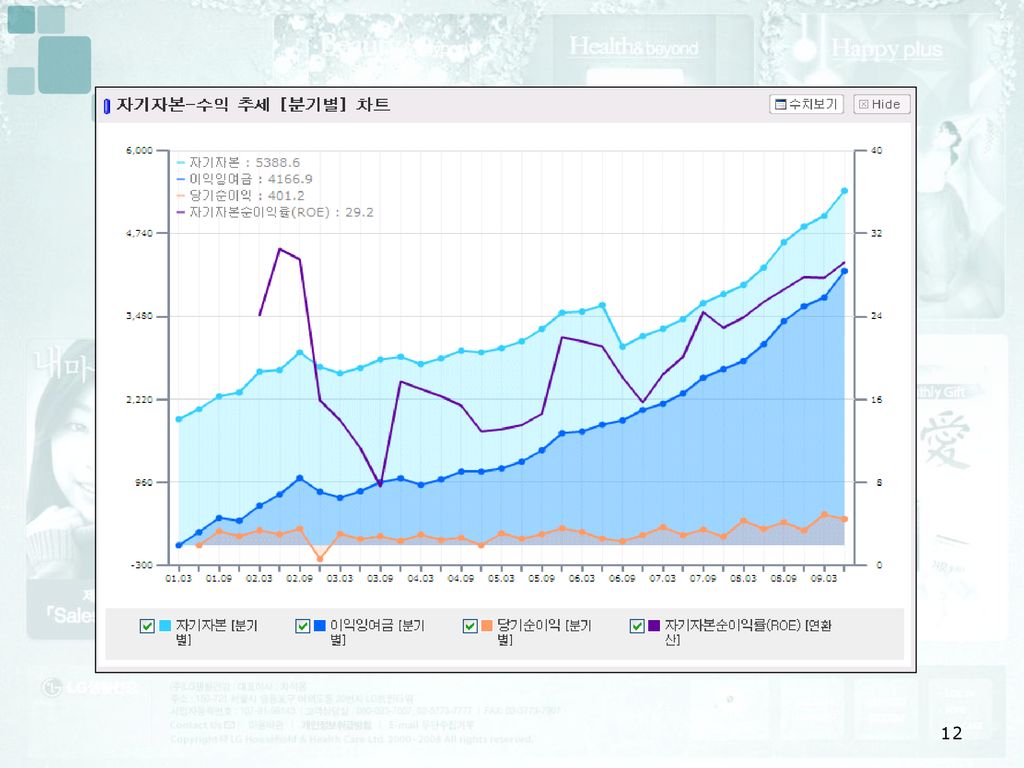

1. 재무적인 위험은 없는가? 부채비율은 100% 이내로 크진 않으나 당좌비율이 100%에 크게 밑도는 수준임(09.반기)

")

18

2. 경영권은 안정되어 있는가? 30%대로 비교적 안정적이라고 사료됨

19

주가 적정성 분석 Ⅳ 1. 상대가치에 따른 적정주가는 얼마인가? 2. 내재가치에 따른 적정주가는 얼마인가?

20

1. 상대가치에 따른 적정주가는 얼마인가? 10월 30일 주가 247,000 ▶ 171,000 ~ 199,000 2005

10월 30일 주가 247,000 ▶ 171,000 ~ 199,000 2005 2006 2007 2008 2009.6 평균 BPS 19,962 17,977 21,548 27,354 30,414 EPS 4057 3047 4809 7183 5202 ROE 20.3 16.6 21.0 24.9 16.2 19.8 EPSG 96.2 -24.9 57.8 49.4 39.2 43.5 PBR 2.8 6.9 9.0 7.1 6.5 PER 13.8 40.5 40.3 26.5 41.5 33

21

2. 내재가치에 따른 적정주가는 얼마인가? 기대수익률 15% ▶ 214,129 ~ 225,107 현 BPS(2Q) 30,414

기대수익률 15% ▶ 214,129 ~ 225,107 현 BPS(2Q) 30,414 현 EPS(연환산) 8,648 3년 ROE 19.8 3년 EPSG 5 3년후 BPS 52,307 3년후 EPS 10,011 3년 PBR 6.5 3년 PER 33 3년후 주가 342,360 337,231 안전매수가 225,107 214,129

30,414. 현 EPS(연환산) 8,648. 3년 ROE 년 EPSG. 5. 3년후 BPS. 52,307. 3년후 EPS. 10,011. 3년 PBR 년 PER 년후 주가. 342, ,231. 안전매수가. 225, ,129.")

22

LG생활건강의 안전매수가 225,000 171,000

Similar presentations

일반 현황 2) 조직도 3) 요약 대차대조표 4) 요약 손익계산서 2. 년도별 Valuation 3. 실적 현황 1) 전사 실적 2) 영업기반 3) Retail 부문 4) Whole Sale 부문.>")

상시 종업원 수 : 208 명 (>")

– 최대주주.>")

제조 사업 ) 2012.5.25 13 기 워렌강.>")

오디오 인코더, 다중화 시스템 : 스웨덴 팩텀, 영국 레디오스케이프, 프랑 스 해리스 ITIS => 국내 납품 오디오 인코더, 다중화 시스템 : 스웨덴 팩텀, 영국 레디오스케이프,>")

- 그리스 디폴트 가능성과 이탈리아, 스페인 국채금리 급등으로 기준금리 인하라는 예상외의 카드.>")

사파이어 테크놀로지 버핏팀.>")

1993 년 설립 200 년 11 월 코스닥진출.>")

By mkmen_ 김형록 자동차부품, 유압기기, 산업기계제조업체중 종목 분석 -UP.>")

와이지 - 원 기업분석 심화반 무용용. 목차 투자 아이디어 회사 소개 산업 분석 기업 분석 적정 주가 산출 매매 전략.>")

투자분석부 황세환 선임 연구원. PRESENTATION TITLE │ 2 Batch type 장비는 Single type 대비 유연성이 떨어지지만 생산성은 높다는 장점을 가지고 있음 동사의 장비는 반도체 공정에서는 산화막 형성 공정, 증착전.>")

. Page 2 목 차 비즈니스 분석 지배구조 및 주주정책 경영능력 분석 재무구조 분석 적정주가 산정.>")

국내 1000 여개 업체가 공급받고 있슴 휴대폰 중심으로 교체수요가 확대되어.>")