3.1 글로벌 금융환경 변화의 특성 3.2 글로벌 금융환경의 실제 3.3 글로벌금융위기 제 3 장 글로벌 금융환경의 변화

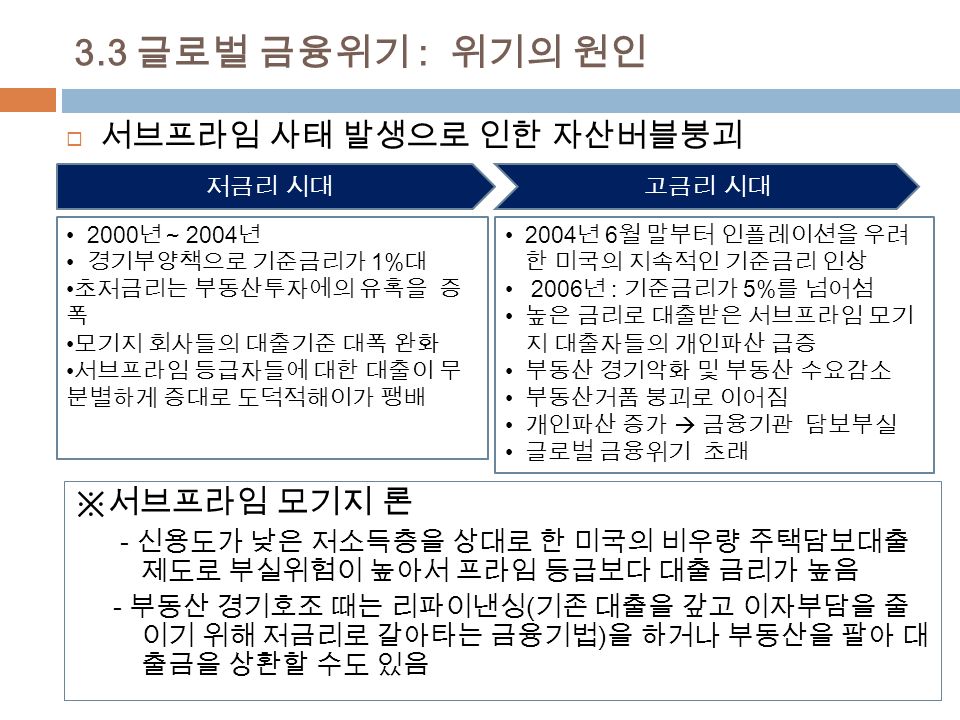

3.3 글로벌 금융위기 : 위기의 원인 서브프라임 사태 발생으로 인한 자산버블붕괴 저금리 시대고금리 시대 2000 년 ~ 2004 년 경기부양책으로 기준금리가 1% 대 초저금리는 부동산투자에의 유혹을 증 폭 모기지 회사들의 대출기준 대폭 완화 서브프라임 등급자들에 대한 대출이 무 분별하게 증대로 도덕적해이가 팽배 2004 년 6 월 말부터 인플레이션을 우려 한 미국의 지속적인 기준금리 인상 2006 년 : 기준금리가 5% 를 넘어섬 높은 금리로 대출받은 서브프라임 모기 지 대출자들의 개인파산 급증 부동산 경기악화 및 부동산 수요감소 부동산거품 붕괴로 이어짐 개인파산 증가 금융기관 담보부실 글로벌 금융위기 초래 ※ 서브프라임 모기지 론 - 신용도가 낮은 저소득층을 상대로 한 미국의 비우량 주택담보대출 제도로 부실위험이 높아서 프라임 등급보다 대출 금리가 높음 - 부동산 경기호조 때는 리파이낸싱 ( 기존 대출을 갚고 이자부담을 줄 이기 위해 저금리로 갈아타는 금융기법 ) 을 하거나 부동산을 팔아 대 출금을 상환할 수도 있음

유가 등 원자재가격의 급등 수급불안에 투기적 요인까지 겹쳐, 국제원유가격이 급등 2008 년 7~8 월경에는 배럴당 140 달러대 후반까지 치솟음 원유를 비롯한 원자재가격의 앙등은 세계경제에 치명타를 가함 세계경제의 거시적 (macro) 측면에서 총공급을 감축시키는 결과를 초래 리스크관리 미흡 및 금융시장의 신용경색 금융자유화 환경에서 증권화된 금융상품의 리스크관리 미흡 글로벌 금융기관의 손실급증으로 신용경색이 발생하자 금융위기를 해결하기 위해 2008 년에 잇단 금리인하를 단행하고, 달러 대량으로 방출, 이로 인해 세계적인 달러 약세현상이 나타남 국제금융시장에서 이머징마켓 투자자금 회수 움직임 발생 결제통화를 달러화에서 다른 통화로 전환하려는 움직임도 나타남 글로벌 금융위기의 원인 ( 계속 )

기준금리의 대대적 인하 등 금융안정화정책 - 범 세계적 저금리 정책 공조 세금인하 및 공공지출 증대 등 확대재정정책 - 각종 세율 인하 - 수 차례에 걸친 경기부양책 발표 및 천문학적인 공적자금 투입 외환시장 안정을 위한 외환정책 - 한 / 미간 통화 스왑 - 한 / 일, 한 / 중간 통화 스왑 적정성장율의 유지를 위한 경제안정화정책 - 잠재성장율 (4.5~5%) 달성을 위한 적극적인 경제안정화 요망 글로벌 금융위기 극복을 위한 대책

위기의 늪이 깊어진 국가 두바이 · 남유럽 ( 아일랜드 · 포르투갈 · 그리스 · 스페인 ) 등 위기 속에서 계속 탈출구를 찾는 국가 한국을 비롯, 미국 · 일본 등 회복 기미는 있으나 아직 출구를 열지 못하고 있음 위기를 극복하고 출구전략을 시작한 국가 호주 · 중국 · 인도 · 이스라엘 등 더블딥 (duble-dips) 우려와 불확실성 확대 년 8 월 S&P 의 미국신용등급 강등계기 - PIIGS( 포르투갈, 아일랜드, 이태리. 그리이스, 스페인 ) 재정위기 심화 각국의 글로벌 금융위기의 극복 방향 (2010~11 년 )

미국의 양적완화 (QE:Quantitative Easing) QE1(2009.3~2010.3) : 1 조 7500 억 달러 QE1( ~2011.6) : 6000 억 달러 오퍼레이션 트위스트 (2011.9~2012.6) : 4000 억 달러 (2012 년말 까지연장 ) QE3(2012.9~) : 매달 450 억달러 국채와 400 억달러 (45 조원 ) 주택담보부증 권 (MBS) 매입, 2015 년 중반까지 0~0.25% 기준금리 유지 => 2013 년 10 월 FOMC 회의에서 Tapering( 자산매입 축소 ) 결정 예정 EU 의 장기대출프로그램 (LTRO: long term refinancing operation) 1 차 LTRO(2011 년 12 월 ) : 4,940 억 유로 2 차 LTRO(2012 년 2 월 ) : 5,290 억 유로 드라기 선언 (2012 년 9 월 ) : ECB 의 위험국의 무한정 국채매입 ( 긴축과 구조 조정 조건하 ) 미국과 유럽의 글로벌 금융위기의 극복 방향 (2010~13 년 )