Download presentation

1

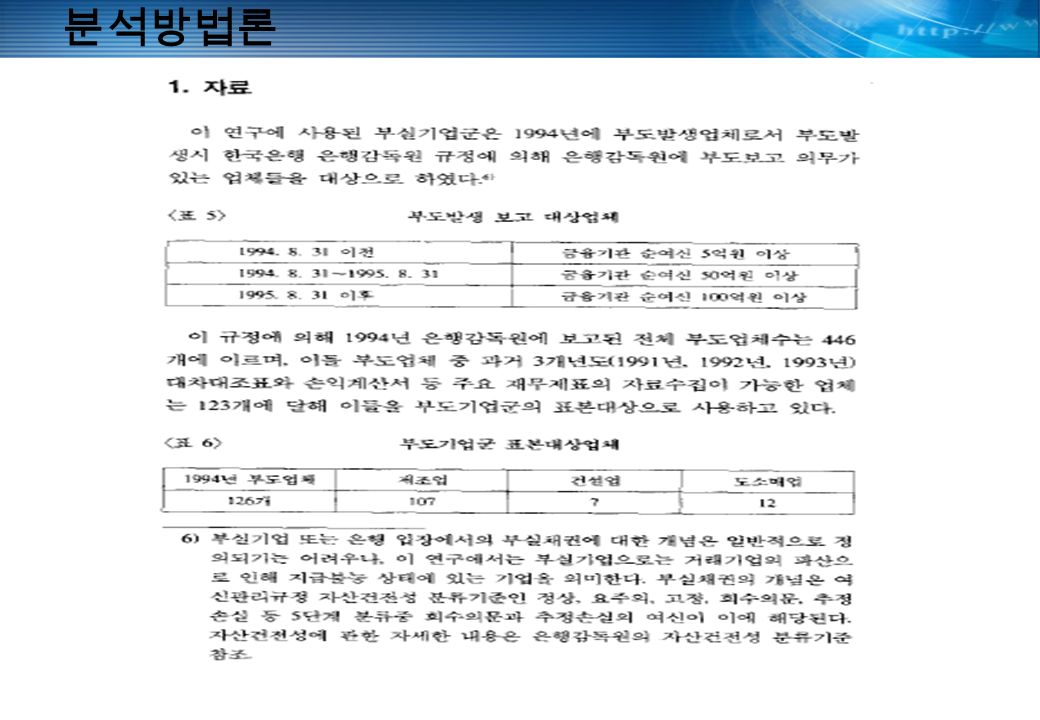

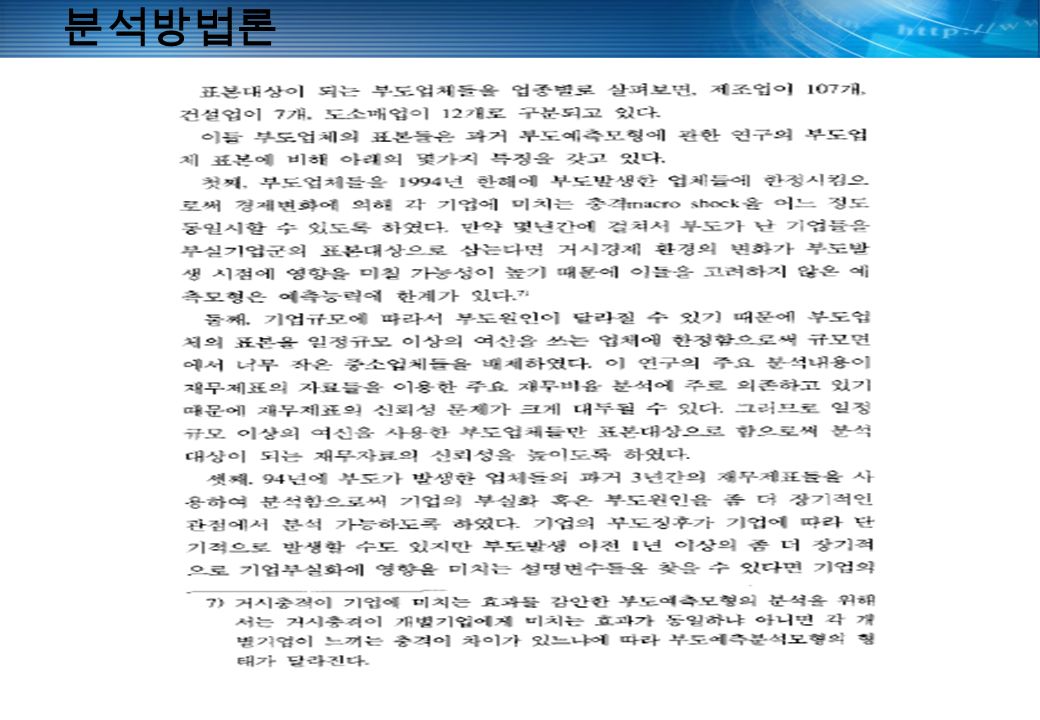

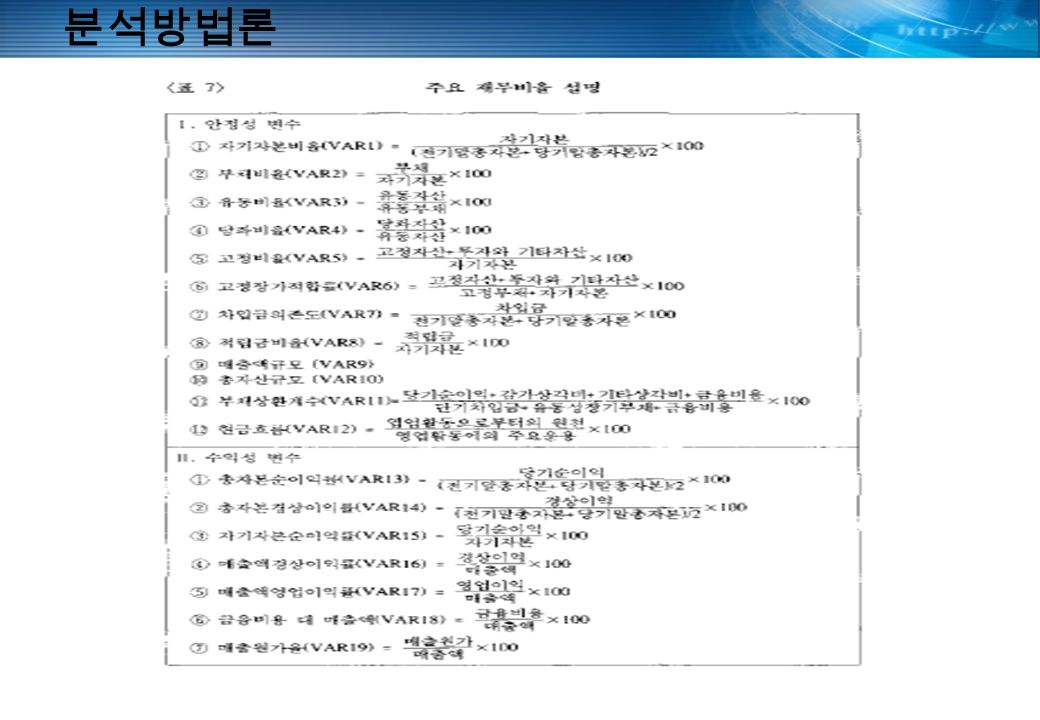

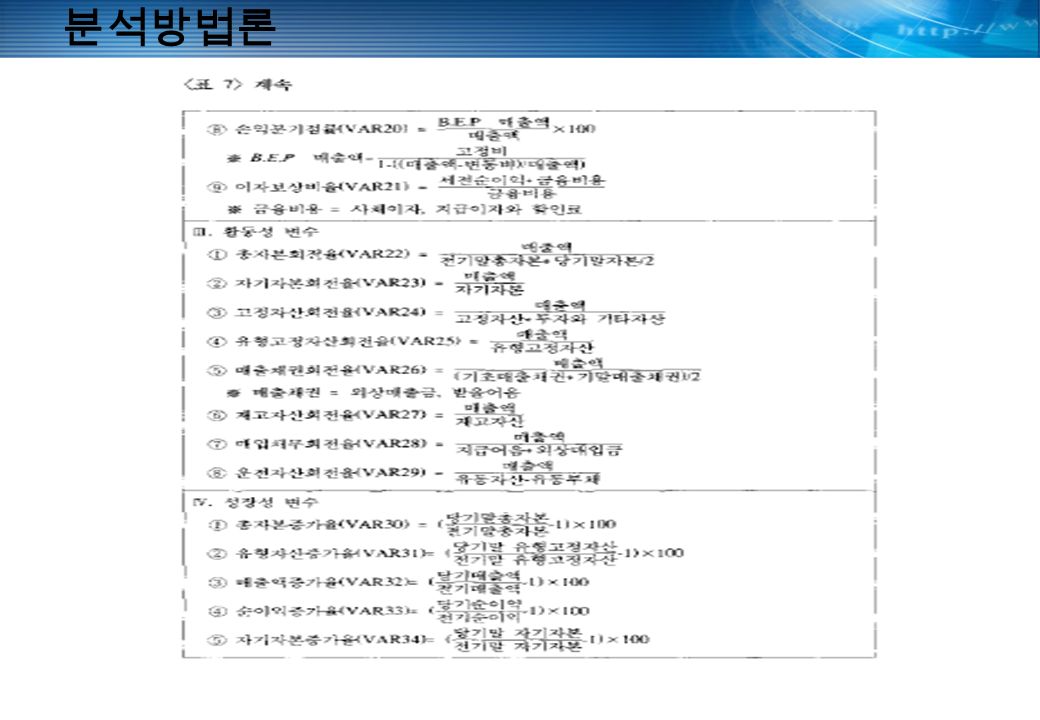

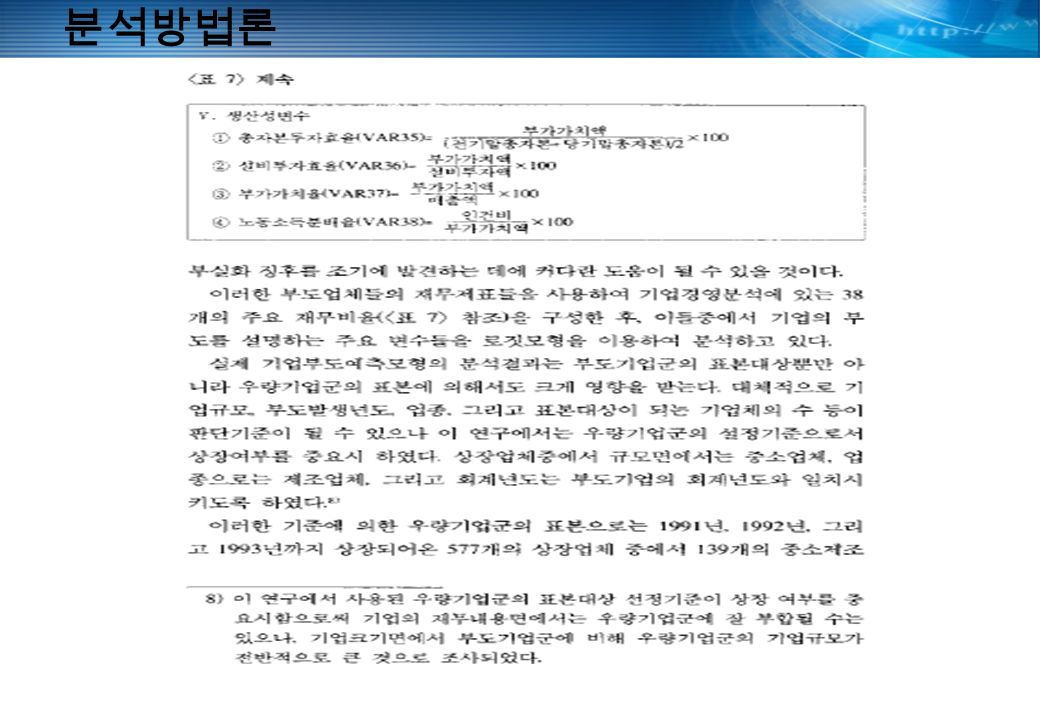

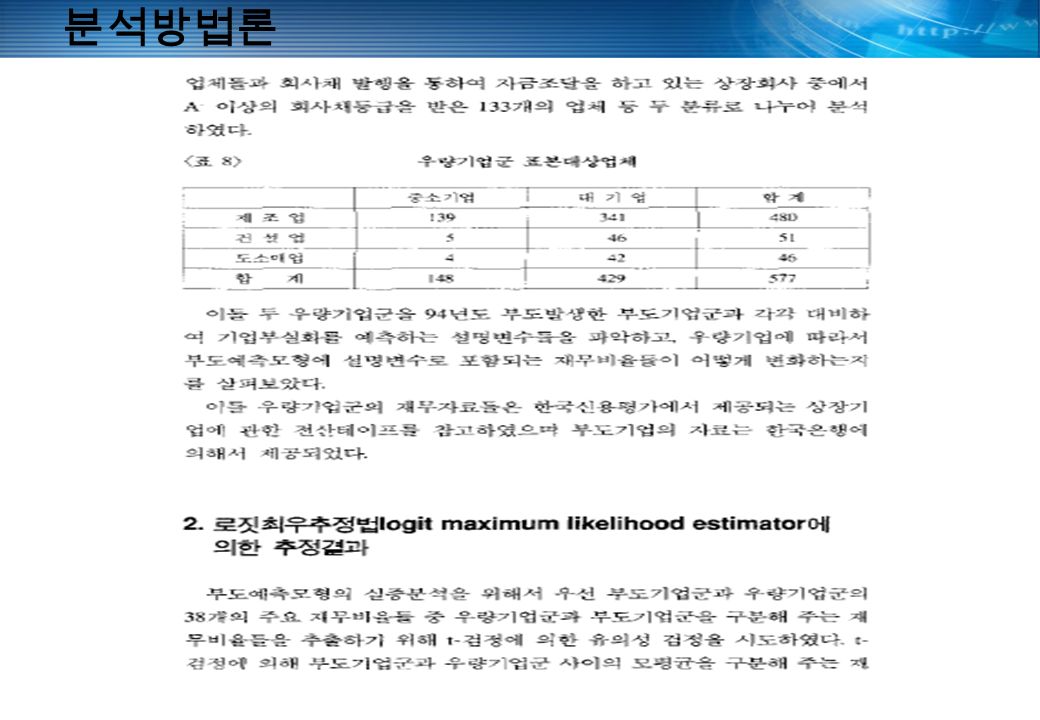

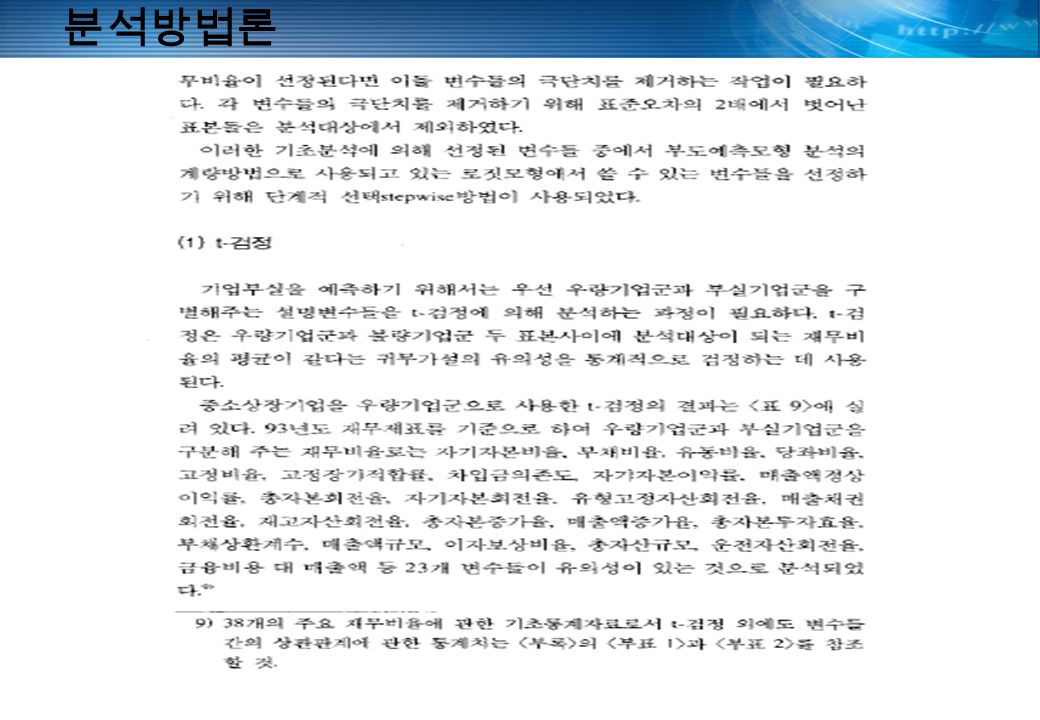

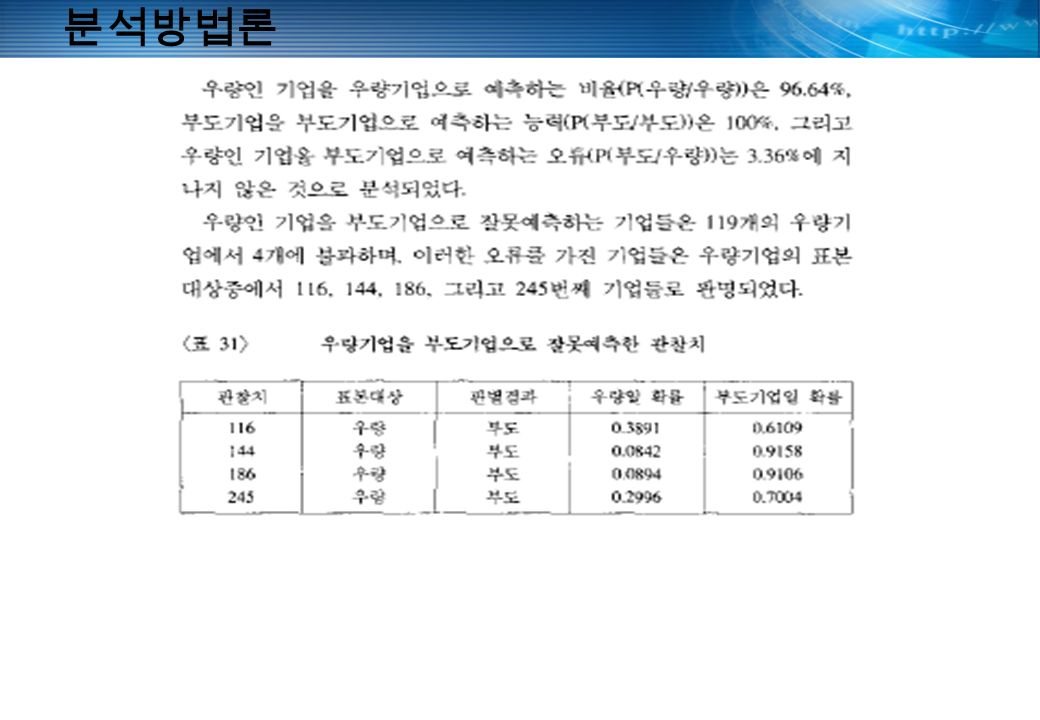

분석방법론

44

산업평가시스템 개발보고서 2007. 10 산업평가시스템 개발

45

I I. 프로젝트 개요 II. 모형 구조 및 구축과정 III. 모형 결합 IV.Appendix 총목차 I II III IV

46

I 1. 개발목적 2. 타 은행의 산업평가모형 운용 실태 3. 개발시스템의 특징 목차 1 2 3 Ⅰ. 프로젝트 개요

47

46 바젤 II 시행에 대비하여 산업평가시스템에 대한 점검 및 강화 필요 I. 프로젝트 개요 1. 개발목적 □ 개발목적 바젤 II 시행과 기업평가기준 강화 산업환경의 변화 반영 모형 적합성 검증필요 거시경제환경 모형 지표의 변동 산업평가 시스템 리모델링 2004 년 8 월 모형개발 이후의 부실변별력에 대한 검증 필요 경제구조 및 산업트렌드 변화에 따른 평가지표 개선필요 일부 거시경기지표가 대체되거나 폐지됨에 따라 대체지표 개발필요

48

47 I. 프로젝트 개요 2. 타은행의 산업평가모형 운용 실태

49

48 3. 개발시스템의 특징 2 년 예측 재무모형 구축 → 실무활용 상황 고려 상위 40%, 하위 40% 기준으로 부실 / 건전산업분류 → 변별력 있는 변수 추출 보증빈도에 따른 산업분류 재조정 → 보증업체가 적은 산업에 대한 통합실시 거시환경모형을 직접 등급에 반영 → 시그널 형식에서 직접 등급반영으로 개선 산업평가시스템 거시환경모형강화 등급산출 적시성 제고 산업구분조정부실판별수준극대화 □ 개발시스템의 특징 I. 프로젝트 개요

50

49 재무전문가판단거시경제환경 재무 모형 등급 전문가판단 모형 등급 거시경제환경모형 signal 산업평가위원회 현 산업평가모형 최종 등급 산업등급 조정요소 재무 전문가판단거시경제환경 재무 모형 등급 전문가판단 모형 등급 거시경제환경 모형 등급 결합 score 산출 최종 등급 가중치부여 □ 시스템 구조 변화 신 산업평가모형 3. 개발시스템의 특징 I. 프로젝트 개요

51

50 I 1. 개발 방향 2. 재무모형 3. 전문가판단모형 4. 거시경제환경모형 목차 1 2 3 Ⅱ. 모형 구조 및 구축과정 4

52

51 I 1. 개발 방향 목차 1 Ⅱ. 모형 구조 및 구축과정

53

52 II-1. 모형 구조 및 구축과정 1. 개발 방향 수익성, 안정성, 현금흐름, 활동성 등을 나타내는 58 개 재무비율 중 변별력 및 예측력이 높은 재무 비율을 추출하여 산업의 현재 위험수준을 평가 재무모형 계량모형에 의해 반영되지 않는 산업의 외부환경, 구조적 특성 등 정성적 요소에 대한 평가 환경요인, 경쟁요인, 수요요인, 공급요인 외에 계량비재무 요인을 추가 반영 계량모형에 의해 반영되지 않는 산업의 외부환경, 구조적 특성 등 정성적 요소에 대한 평가 환경요인, 경쟁요인, 수요요인, 공급요인 외에 계량비재무 요인을 추가 반영 전문가 판단모형 전문가 판단모형 산업 부실률에 영향을 줄 것으로 예상되는 주요 거시경제지표를 설명변수로 미래의 산업별 부실위 험 수준 평가 거시경제 환경모형 거시경제 환경모형 모형 구분개발 방향 산업평가 시스템 산업평가 시스템 재무등급, 전문가판단등급, 거시환경모형을 통하여 최종등급 결정 각 등급마다 지정된 가중치 부여, 최종등급 결정을 위한 결합 score 산출 재무등급, 전문가판단등급, 거시환경모형을 통하여 최종등급 결정 각 등급마다 지정된 가중치 부여, 최종등급 결정을 위한 결합 score 산출 □ 산업평가시스템 재개발 방향

54

53 I I. 재무모형 목차 2 Ⅱ. 모형 구조 및 구축과정 1) 재무모형개발 Process 2) 모형개발 Data set 3) 후보 변수 생성 4) Modeling 5) 등급화 및 Validation 6) 재무등급 산출

재무모형개발 Process 2) 모형개발 Data set 3) 후보 변수 생성 4) Modeling 5) 등급화 및 Validation 6) 재무등급 산출.")

55

54 모형개발 Data set 구성 및 산업별 부실률 계산 방법 재무정보를 이용한 Data cleansing rule 제시 산업별 Risk Factor Pool 생성 후보 Risk Factor 구성 Modeling 등급화 및 Validation 개발 Data set 구성 2-1) 재무모형개발 Process 개별기업 Risk Factor Pool 생성 재무비율 산식을 이용하여 개별기업에 대한 Risk Factor Pool 생성 예외 처리 및 극단치 조정 rule 제시 산업별 Risk Factor Pool 생성 T-test, Stepwise 분석을 통해 통계적으로 유의한 후보 Risk Factor 구성 Multiple Logistic Regression 을 통해 main model 확정 개발 Data set 의 전체 산업별 예측부도확률 ( 이하 EDF) 의 평균, 표준편차, cut-off 값 사용하 여 등급 구분 2003 년 재무 Data 를 사용한 Validation 결과 제시 II-2. 재무 모형 □ 재무모형 process step1 step2 step3 step4 step5 step6

56

55 □ 데이터 셋 구성 KODIT 불량정보 산업분류 3 산업분류 2 KODIT 개요정보 2-2) 모형개발 Data set KODIT 재무정보 고객번호, 표준산업분류코드, KIC 코드, 보증기업 여부 2003 년 재무 data( 결산년도 : 2003.1.1~2003.12.31), 2004 년 재무 data( 결산년도 : 2004.1.1~2004.12.31) 가 있는 기업 중에서 보증기업 대상 산업분류 1 산업분류 121 산업의 차별성과 정보의 획득 가능성, 분석 결과의 유의성 등을 고려하여 분석 대상 분류실시 KIC 코드 기준 총 189 개의 산업 중 재무등급을 산출하지 않는 산업을 제거하고, 해당 업체 수가 적은 산업은 통합하여 121 개 산업으로 최종 분류함 개발 데이터 Set 115,394 개 은행연합회 불량정보 II-2. 재무 모형 Step 1Step 2Step 3Step 4Step 5Step 6

57

56 □ 후보변수 생성 과정 2-3) 후보 변수 생성 재무변수 선정 산식에 따라 58 개 Risk Factor 생성 개별기업의 재무비율에 대하여 산업별로 재무비율 평균 계산 산업별 부실률 수준에 따라 내림차순으로 정렬 개별기업의 재무비율에 대하여 산업별로 재무비율 평균 계산 산업별 부실률 수준에 따라 내림차순으로 정렬 개별기업 재무비율 변수 변수선정 진행 절차세부 내역 산업별 재무비율 변수 부실 / 건전 산업군 선정 최종 후보변수 생성 산업부실률의 상위 40% 를 건전 산업군으로, 하위 40% 를 부실 산업군으로 선정 산업부실률의 상위 40% 를 건전 산업군으로, 하위 40% 를 부실 산업군으로 선정 부실 / 건전 산업군의 재무변수를 T-test, Stepwise 분석 후 유의한 변수 선정 부실 / 건전 산업군의 재무변수를 T-test, Stepwise 분석 후 유의한 변수 선정 II-2. 재무 모형 Step 1Step 2Step 3Step 4Step 5Step 6

58

57 □ 모형개발 과정 2-4) Modeling 선택된 후보 변수들을 대상으로 로지스틱 회귀 분석을 실시하여 후보모형 수립 선택된 후보 변수들을 대상으로 로지스틱 회귀 분석을 실시하여 후보모형 수립 부실 / 건전 예측정확도, concordant 값, 후보변수에 대한 추정계수 의 부호 등을 고려 현업과 협의 후 활용 가능성이 높은 최종모형 선정 부실 / 건전 예측정확도, concordant 값, 후보변수에 대한 추정계수 의 부호 등을 고려 현업과 협의 후 활용 가능성이 높은 최종모형 선정 로지스틱 분석 모형개발 진행 절차세부 내역 최종모형 선정 등급화 성과 측정 KODIT 의 보증 전략 등의 활용성을 고려하여 등급화 시행 현업과의 협의를 거쳐 등급구간비율 5%,15%,30%,25%,15%,10% 로 나누어 cut-off 값 계산 KODIT 의 보증 전략 등의 활용성을 고려하여 등급화 시행 현업과의 협의를 거쳐 등급구간비율 5%,15%,30%,25%,15%,10% 로 나누어 cut-off 값 계산 최종 모형의 변별력 및 안정성 검증 II-2. 재무 모형 Step 1Step 2Step 3Step 4Step 5Step 6

59

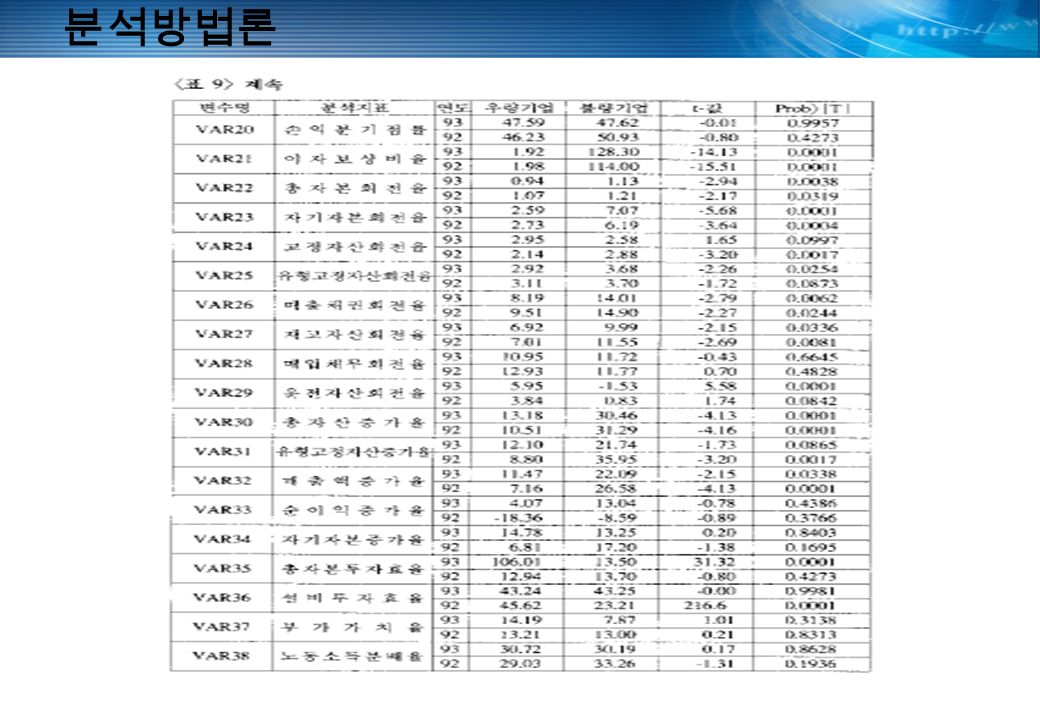

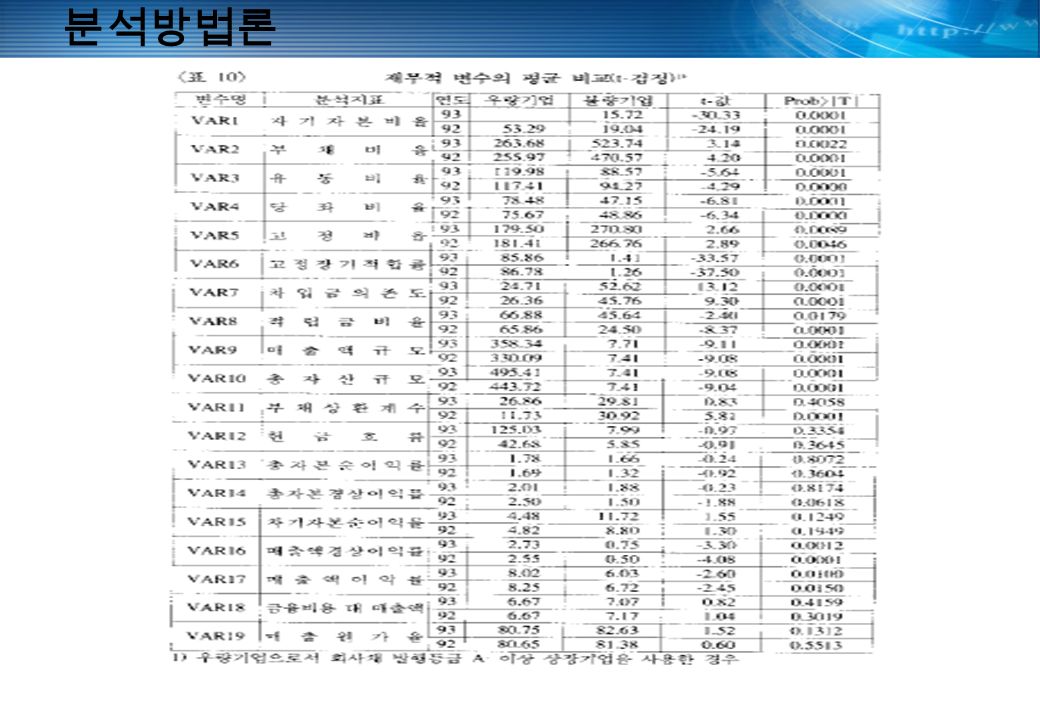

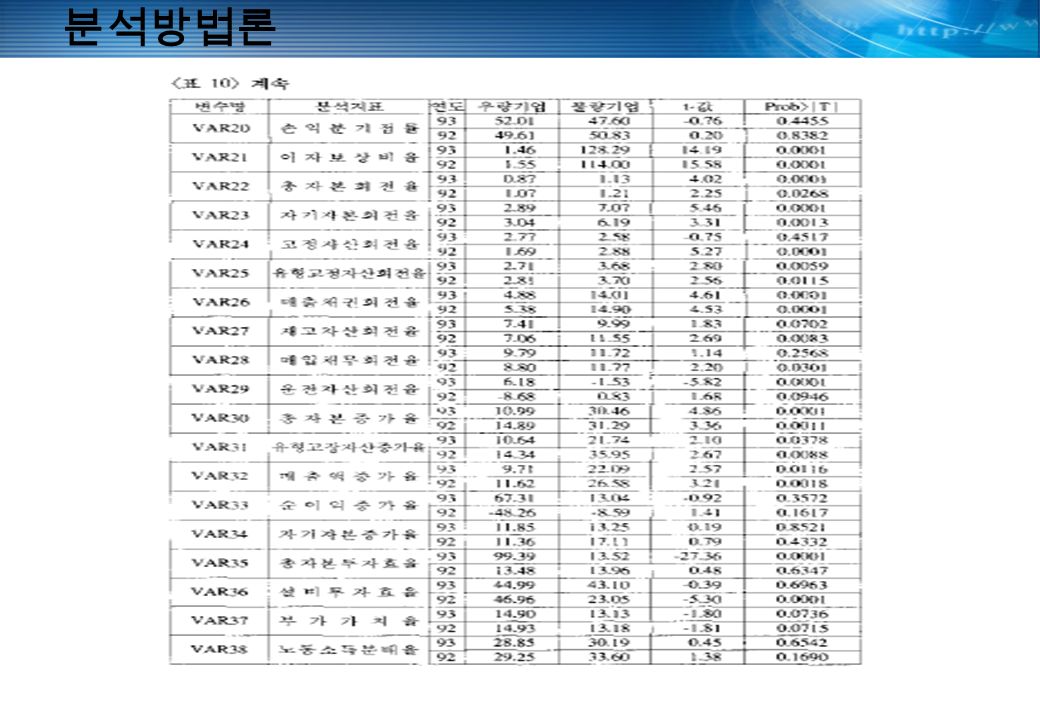

58 □ 최종 변수 최종 선택된 Risk Factor 최종 재무비율 변수 매출액 증가율 자기자본경상이익율 매출액경상이익율 - 0.0615 - 0.0700 - 0.6619 추정계수 0.0392 0.1085 0.0360 유의성 (p-value) 현금영업이익 / 매출액 Intercept - 0.1785 5.9136 0.0535 <.0001 II-2. 재무 모형 Step 1Step 2Step 3Step 4Step 5Step 6 2-4) Modeling 최종 4 개 재무비율 선택됨 ! 【참고】 Concordant : 80.3

Modeling 최종 4 개 재무비율 선택됨 . 【참고】 Concordant :")

60

59 등급화 과정은 다음의 절차에 따라 진행됨 2-5) 등급화 및 Validation II-2. 재무 모형 기대값 계산 Step5. 에서 산출된 Risk Factor 추정계수를 2004 년 전체 산업에 적용하여 기대값 (y) 계산 Step5. 에서 산출된 Risk Factor 추정계수를 2004 년 전체 산업에 적용하여 기대값 (y) 계산 EDF 계산 Z score 계산 Cut-off 계산 기대값 (y) 를 이용하여 EDF 계산 전체 EDF 의 평균, 표준편차를 사용하여 EDF 를 표준화시킨 Z 값 계산 전체 EDF 의 평균, 표준편차를 사용하여 EDF 를 표준화시킨 Z 값 계산 Z score 를 오름차순 정렬한 후, 등급구간비율 (5%,15%,30%,25%,15%,10%) 로 나누어 구간별 상 · 하위 Z 값, 각 구간 사이 평균 Z 값 계산 상 · 하위 Z 값, 각 구간 사이 평균 Z 값이 등급화의 기준이 되는 cut-off 값이 됨 Z score 를 오름차순 정렬한 후, 등급구간비율 (5%,15%,30%,25%,15%,10%) 로 나누어 구간별 상 · 하위 Z 값, 각 구간 사이 평균 Z 값 계산 상 · 하위 Z 값, 각 구간 사이 평균 Z 값이 등급화의 기준이 되는 cut-off 값이 됨 Step 1Step 2Step 3Step 4Step 5Step 6 □ 등급화

계산 Step5. 에서 산출된 Risk Factor 추정계수를 2004 년 전체 산업에 적용하여 기대값 (y) 계산 EDF 계산 Z score 계산 Cut-off 계산 기대값 (y) 를 이용하여 EDF 계산 전체 EDF 의 평균, 표준편차를 사용하여 EDF 를 표준화시킨 Z 값 계산 전체 EDF 의 평균, 표준편차를 사용하여 EDF 를 표준화시킨 Z 값 계산 Z score 를 오름차순 정렬한 후, 등급구간비율 (5%,15%,30%,25%,15%,10%) 로 나누어 구간별 상 · 하위 Z 값, 각 구간 사이 평균 Z 값 계산 상 · 하위 Z 값, 각 구간 사이 평균 Z 값이 등급화의 기준이 되는 cut-off 값이 됨 Z score 를 오름차순 정렬한 후, 등급구간비율 (5%,15%,30%,25%,15%,10%) 로 나누어 구간별 상 · 하위 Z 값, 각 구간 사이 평균 Z 값 계산 상 · 하위 Z 값, 각 구간 사이 평균 Z 값이 등급화의 기준이 되는 cut-off 값이 됨 Step 1Step 2Step 3Step 4Step 5Step 6 □ 등급화.")

61

60 2-5) 등급화 및 Validation □ 등급화 등급평균부실률하위 z 값상위 z 값 구간사이 평균 z 값 10.069-1.798-1.537-1.526 20.070-1.514-1.199-1.168 30.096-1.1360.1940.208 40.1040.2230.9580.962 50.1130.9671.3421.346 60.1151.3501.647 II-2. 재무 모형 Step 1Step 2Step 3Step 4Step 5Step 6 등급별 Cut-off 값 2004 년 산업별 재무비율 data 를 이용한 cut-off 값 구간 사이 평균 Z 값은 예를 들어, -1.526={(-1.537)+(-1.514)}/2 로 계산

+(-1.514)}/2 로 계산.")

62

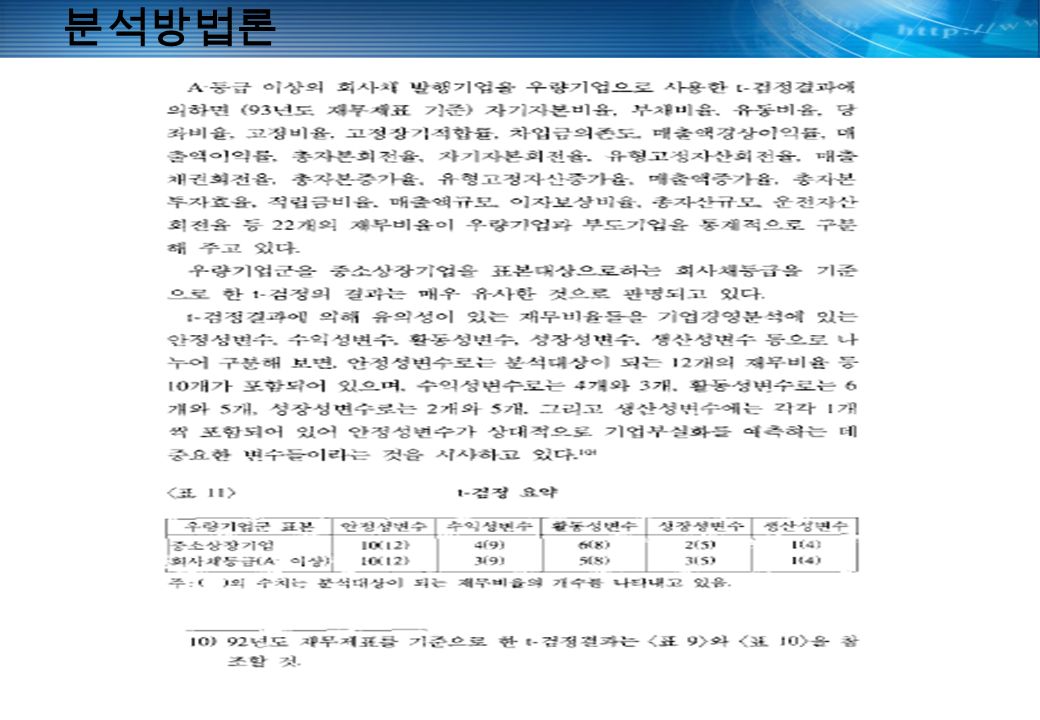

61 2-5) 등급화 및 Validation 최종 선택된 4 개 Risk Factor 의 계수, 상수항을 2003 년 재무비율 data 에 그대로 적용하여 EDF 및 표준화값 Z 값 계산 개발 data 인 2004 년 재무비율 data 의 EDF 평균, 표준편차를 2003 년 재무비율 data 에 그대로 적용하여 Z 값 생성 ← 동일한 분포 등급 구간비율 (5%,15%,30%,25%,15%,10%) 에 따른 2004 년 재무비율 data 의 cut-off 값을 2003 년 재무비율 data 에 적용 최종 모형의 performance(AUROC, KS) 측정, 등급별 구성비, Monotonicity 살펴봄 Performance Validation 방법 AUROC: 78.40 KS : 46.36 등급별 구성비 Monotonicity Step 1Step 2Step 3Step 4Step 5Step 6 □ Validation Validation 방법 및 결과는 다음과 같음 Validation 결과 II-2. 재무 모형

은 가능합니다.>")

1.>")

>")

![Ⅱ. 측정(Measure) (2) Gage R&R (Crossed) – ANOVA 방법 [1] Data 입력](/90/14396783/big_thumb.jpg "Ⅱ. 측정(Measure) (2) Gage R&R (Crossed) – ANOVA 방법 [1] Data 입력>")

과제 정의서 과제 정의서 과제명(No.) 전략 과제 명 과제성격 강화 보완 신규 과제 목표>")

2016. 5. 20 서구원 한양사이버대학교 미디어MBA.>")