Download presentation

Presentation is loading. Please wait.

1

제1장 재무회계의 환경과 회계기준 제1절 재무회계의 본질 및 환경 제2절 재무정보의 수요와 공급

제1장 재무회계의 환경과 회계기준 제1절 재무회계의 본질 및 환경 1. 기업과 이해관계자 2. 재무보고와 재무제표 3. 재무보고의 환경 제2절 재무정보의 수요와 공급 1. 재무정보의 수요 2. 재무정보의 공급 제3절 일반적으로 인정된 회계원칙 1. 일반적으로 인정된 회계원칙의 의의 2. 회계기준제정의 접근방법 3. 회계기준제정의 주체 제4절 우리나라의 회계제도와 회계기준 1. 회계기준의 역사 2. 회계제도 제5절 국제회계기준 1. 국제회계기준의 필요성 2. 국제회계기준위원회의 설립 및 발달 3. 국제회계기준위원회의 구조 및 기준제정과정 4. 국제회계기준의 특징 제6절 회계의 경제적 영향과 정치적 과정

2

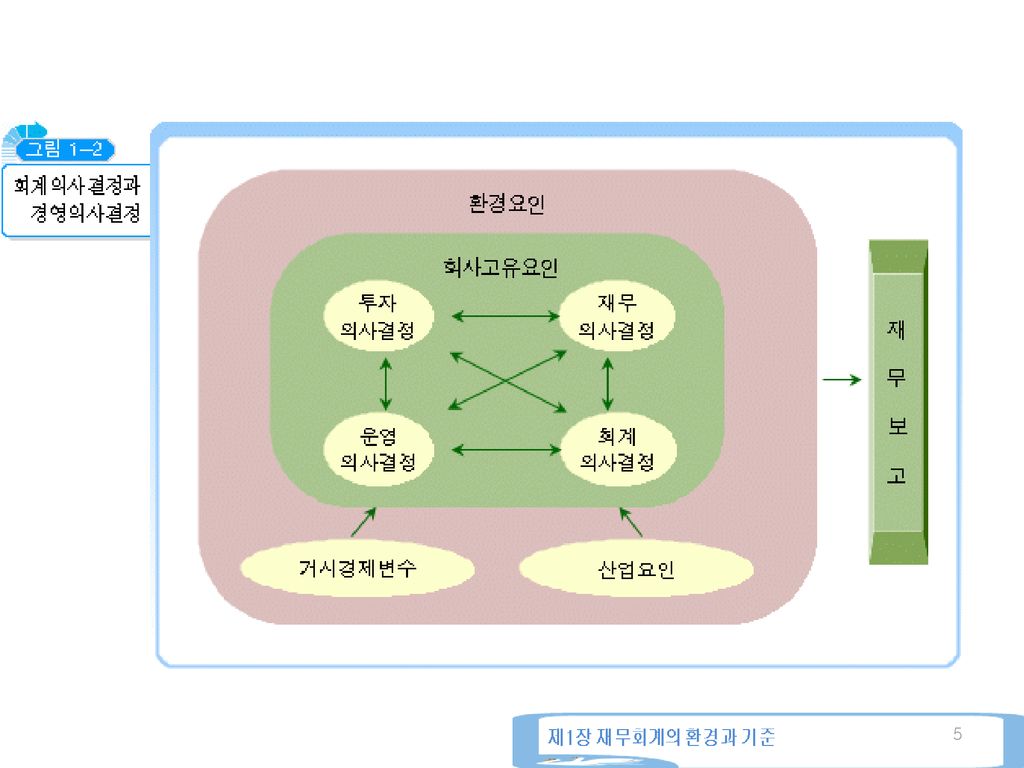

제1절 재무회계의 본질 및 환경 1. 기업과 이해관계자 기업 이해관계자 자원수요자 자원제공자 •자본제공자 •기타자원제공자

1. 기업과 이해관계자 기업 이해관계자 자원수요자 자원제공자 •자본제공자 •기타자원제공자 소유주, 채권자 등 종업원, 납품업자, 정부 등 가치창출자 대가수령자 이익(소유주), 이자(채권자), 인건비(종업원), 납품대가(납품업자), 세금(정부) 등 정보제공자 정보수요자 재무정보

, 이자(채권자), 인건비(종업원), 납품대가(납품업자), 세금(정부) 등. 정보제공자. 정보수요자. 재무정보.")

3

재무보고(financial reporting)

2. 재무보고와 재무제표 재무보고(financial reporting) 경제활동 정보(경제적 자원, 청구권, 그 변동) 측정·보고 수단 재무보고 수단 재무제표 경영자서한, 사업보고서, 세무보고서, 뉴스, 홍보물 재무제표(financial statements) 재무보고의 핵심적 수단 기본재무제표 재무상태표(대차대조표) 포괄손익계산서 자본변동표 현금흐름표 주석

경제활동 정보(경제적 자원, 청구권, 그 변동) 측정·보고 수단. 재무보고 수단. 재무제표. 경영자서한, 사업보고서, 세무보고서, 뉴스, 홍보물. 재무제표(financial statements) 재무보고의 핵심적 수단. 기본재무제표. 재무상태표(대차대조표) 포괄손익계산서. 자본변동표. 현금흐름표. 주석.")

4

3. 재무보고의 환경 자원의 효율적 배분에 도움 위임받은 사항에 대해 경영자가 주주에 보고 이해관계자간 형평성 제고

회계와 환경의 상호작용 자원의 효율적 배분에 도움 투자자, 채권자의 예상수익 및 위험평가 위임받은 사항에 대해 경영자가 주주에 보고 외부주주에 회사의 재무상태 및 경영성과 보고 이해관계자간 형평성 제고 정부의 정책수단에 필요한 기초자료 경제실체의 경제활동을 보고 회계의 정보제공기능 회계의 수탁기능

6

제2절 재무정보의 수요와 공급 [공급규제] [시장요인] [기업에서 제공] 공급측면 재무정보의 종류 수요측면

공급측면 재무정보의 종류 수요측면 [공급규제] 상법, 세법, '자본시장과 금융투자업에 관한 법률'(자본시장통합법) 등의 법령 <목적> 경제질서의 확립 정보불균등의 해소 투자자 등의 보호 세원확보 등 [시장요인] 증권시장 자금조달 노동시장 경영계약 경영권지배시장 기업합병․취득 [기업에서 제공] 재무제표 재무상태표 포괄손익계산서 자본변동표 현금흐름표 주석 부속명세서 기타 정보 [재무분석가 등이 제공] 재무제표분석 가공된 재무정보 투 자 자 투자목적 수탁기능목적 채 권 자 신용제공결정목적 경 영 자 경영계약목적 정부 및 규제기관 세금결정목적 관급공사발주목적 요금결정목적 경제정책수립목적 정보중개인 경영분석목적 기타 정보이용자 거래처, 종업원, 고객 등

![제2절 재무정보의 수요와 공급 [공급규제] [시장요인] [기업에서 제공] 공급측면 재무정보의 종류 수요측면](http://slidesplayer.org/slide/15072046/91/images/6/%EC%A0%9C2%EC%A0%88+%EC%9E%AC%EB%AC%B4%EC%A0%95%EB%B3%B4%EC%9D%98+%EC%88%98%EC%9A%94%EC%99%80+%EA%B3%B5%EA%B8%89+%5B%EA%B3%B5%EA%B8%89%EA%B7%9C%EC%A0%9C%5D+%5B%EC%8B%9C%EC%9E%A5%EC%9A%94%EC%9D%B8%5D+%5B%EA%B8%B0%EC%97%85%EC%97%90%EC%84%9C+%EC%A0%9C%EA%B3%B5%5D+%EA%B3%B5%EA%B8%89%EC%B8%A1%EB%A9%B4+%EC%9E%AC%EB%AC%B4%EC%A0%95%EB%B3%B4%EC%9D%98+%EC%A2%85%EB%A5%98+%EC%88%98%EC%9A%94%EC%B8%A1%EB%A9%B4.jpg "공급측면. 재무정보의 종류. 수요측면. [공급규제] 상법, 세법, 자본시장과 금융투자업에 관한 법률 (자본시장통합법) 등의 법령. <목적> 경제질서의 확립. 정보불균등의 해소. 투자자 등의 보호. 세원확보 등. [시장요인] 증권시장. 자금조달. 노동시장. 경영계약. 경영권지배시장. 기업합병․취득. [기업에서 제공] 재무제표. 재무상태표. 포괄손익계산서. 자본변동표. 현금흐름표. 주석. 부속명세서. 기타 정보. [재무분석가 등이 제공] 재무제표분석. 가공된 재무정보. 투 자 자. 투자목적. 수탁기능목적. 채 권 자. 신용제공결정목적. 경 영 자. 경영계약목적. 정부 및 규제기관. 세금결정목적. 관급공사발주목적. 요금결정목적. 경제정책수립목적. 정보중개인. 경영분석목적. 기타 정보이용자. 거래처, 종업원, 고객 등.")

7

결산일 주주총회 6주전 2주전 1주전 주주 총회일 2주내 3개월내 재무 제표 작성 기준일 재무제표작성, 회계감사의뢰 소집공시

결산일 주주총회 6주전 2주전 1주전 주주 총회일 2주내 3개월내 재무 제표 작성 기준일 재무제표작성, 회계감사의뢰 소집공시 (요약재무 제표 첨부) 감사보고서제출 (외부감사인→ 회사와 금융위원회) 제표의 승인 감사보고서 및 재무제표 제출 (회사→ 증권선물위원회) 사업보고서제출 금융위원회)

감사보고서제출. (외부감사인→ 회사와 금융위원회) 제표의 승인. 감사보고서 및. 재무제표 제출. (회사→ 증권선물위원회) 사업보고서제출. 금융위원회)")

8

제3절 일반적으로 인정된 회계원칙 일반목적 재무제표 작성지침 오류 최소화, 재무제표의 기업간, 기간간 비교가능성 제고

일반적으로 인정된 회계원칙의 의의 GAAP(Generally Accepted Accounting Principles) 일반목적 재무제표 작성지침 오류 최소화, 재무제표의 기업간, 기간간 비교가능성 제고 다수의 권위 있는 지지(오랜 관습, 회계원칙제정기관) 종류 제정기관 : 기업회계기준서,기업회계기준해석서, 기업회계기준적용사례 실무수용 : 공인회계사회 회계처리지침 등

일반목적 재무제표 작성지침. 오류 최소화, 재무제표의 기업간, 기간간 비교가능성 제고. 다수의 권위 있는 지지(오랜 관습, 회계원칙제정기관) 종류. 제정기관 : 기업회계기준서,기업회계기준해석서, 기업회계기준적용사례. 실무수용 : 공인회계사회 회계처리지침 등.")

9

2. 회계기준 제정의 접근방법

10

3. 회계기준제정의 주체 공공부문 주도 장점 : 강력한 회계규제 가능, 공정성 유지, 외부압력 감소

단점 : 전문성과 유연성 결여, 공정한 절차의 무시, 지나친 정부규제 민간부문 주도 장점 : 일관성 높고, 실무 수용가능성이 높은 회계기준 제정 단점 : 강제력을 위해 공공부문의 지지 필요

11

제4절 우리나라의 회계제도와 회계기준 1958 기업회계원칙, 재무제표 규칙 1974 상장법인 등의 회계처리에 관한 규정

1. 우리나라 회계기준의 역사 정부주도 1958 기업회계원칙, 재무제표 규칙 1974 상장법인 등의 회계처리에 관한 규정 1975 상장법인 등의 재무제표에 관한 규칙 1981 기업회계기준 한국회계기준위원회 설립 민간주도 1999.9월 이후 회계기준 제정· 개정권 금융(감독)위원회 → 한국회계기준위원회

위원회 → 한국회계기준위원회.")

12

2. 한국회계기준원/회계기준위원회 설립과정 (1) 회계기준원의 설립배경 및 기능 기능 국제회계기준 채택 이후의 역할

정부 & IBRD 민간기구 설립 합의 한국회계기준원 개원, 회계기준위원회 발족 외감법 개정(금감위 → 민간 위탁근거) 외감법시행령(제정기관 회계기준원 지정) 기능 회계기준 제정, 개정, 해석, 질의회신 국제회계기준 채택 이후의 역할 국제회계기준의 번역 비상장기업회계기준의 제정 국제회계기준위원회에 대한 의견제출

외감법시행령(제정기관 회계기준원 지정) 기능. 회계기준 제정, 개정, 해석, 질의회신. 국제회계기준 채택 이후의 역할. 국제회계기준의 번역. 비상장기업회계기준의 제정. 국제회계기준위원회에 대한 의견제출.")

13

(2) 한국회계기준원의 구조 회원총회 한국공인회계사회 등 15개 기관 이 사 회 당연직 2명(원장, 회계기준위원회상임위원)과

회원총회에서 선출한 선출직 9명 회계기준 위원회 7명(원장, 상임위원, 5명의 비상임위원) 회계기준의 제정, 개정, 해석작업을 수행 자문위원회 20인 이내로 구성 회계기준위원회에 대한 자문업무 수행 조사연구실 회계기준의 설정에 관한 기초조사연구를 수행하고 회계기준위원회의 업무수행을 지원함

회계기준의 제정, 개정, 해석작업을 수행. 자문위원회. 20인 이내로 구성. 회계기준위원회에 대한 자문업무 수행. 조사연구실. 회계기준의 설정에 관한 기초조사연구를 수행하고 회계기준위원회의 업무수행을 지원함.")

14

(3) 기업회계기준의 제정절차

기업회계기준의 제정절차")

15

3. 국제회계기준의 채택에 따른 회계기준의 체계 ※ 원칙중심의 회계기준 회계기준 한국채택국제회계기준(K-IFRS)

일반기업회계기준 적용대상 상장법인(연결 비상장자회사 포함) 자발적 채택 비상장법인 비상장법인 구성 ․회계기준서 ․회계기준해석서 (결론도출근거 및 실무지침은 기준서를 구성하지 않음) -현행 K-GAAP을 수정보완한 편람식 기준서(총 31장 구성) 본문(핵심규정)과 보론(결론도출근거, 실무지침 및 적용사례, 해석, 적용의견서, 질의회신 등)으로 구성 ※ 원칙중심의 회계기준

자발적 채택 비상장법인. 비상장법인. 구성. ․회계기준서. ․회계기준해석서. (결론도출근거 및 실무지침은 기준서를 구성하지 않음) -현행 K-GAAP을 수정보완한 편람식 기준서(총 31장 구성) 본문(핵심규정)과 보론(결론도출근거, 실무지침 및 적용사례, 해석, 적용의견서, 질의회신 등)으로 구성. ※ 원칙중심의 회계기준.")

16

제5절 국제회계기준 1. 국제회계기준의 필요성 회계기준 통일 필요성 국제회계기준 제정 노력

국제적인 투자자 : 각국 재무제표의 비교가능성과 투명성 부족이 자본자유화 걸림돌 각국 정부 : 다국적기업들의 규제 및 과세문제해결을 위한 회계기준의 통일 필요 국제기구의 요구 : IMF, 국제증권감독자기구(IOSCO), 경제협력개발기구(OECD) 1997 아시아 금융위기 국제회계기준 제정 노력 세계은행(World Bank) : 각국 정부에 국제회계기준 채택 권고 유럽연합 : 증권시장통합체제 구축에 국제회계기준 채택 필요 미국 증권거래위원회(SEC): 국제회계기준에 의한 재무제표 인정( 월 ~) 국제회계기준 전면 채택 로드맵 발표(2008.8) : 2014년 적용 G-20 정상회담(2008) : 국제회계기준제정기구 및 국제회계기준의 정비를 회계투명성 제고 및 국제금융위기 대처 수단

, 경제협력개발기구(OECD) 1997 아시아 금융위기. 국제회계기준 제정 노력. 세계은행(World Bank) : 각국 정부에 국제회계기준 채택 권고. 유럽연합 : 증권시장통합체제 구축에 국제회계기준 채택 필요. 미국 증권거래위원회(SEC): 국제회계기준에 의한 재무제표 인정( 월 ~) 국제회계기준 전면 채택 로드맵 발표(2008.8) : 2014년 적용. G-20 정상회담(2008) : 국제회계기준제정기구 및 국제회계기준의 정비를 회계투명성 제고 및 국제금융위기 대처 수단.")

17

Luxembourg Stock Exchange 261 227 87.0

<자료원천> 증권시장명 상장회사 수 외국회사 수 외국회사 상장률(%) Luxembourg Stock Exchange 261 227 87.0 Mexican Exchange 367 242 65.9 Singapore Exchange 702 290 38.1 Swiss Exchange 341 84 24.6 London Stock Exchange 3,307 719 21.7 Euronext 1,155 225 19.5 New York Stock Exchange 2,297 421 18.3 American Stock Exchange 599 104 17.4 New Zealand Exchange 178 26 14.6 Deutsche Borse 866 105 12.1 NASDAQ 3,069 307 10.0 Australian Stock Exchange 1,998 85 4.3 Tokyo Stock Exchange 2,414 25 1.0 Korea Exchange 1,757 2 0.1

Luxembourg Stock Exchange Mexican Exchange Singapore Exchange Swiss Exchange London Stock Exchange. 3, Euronext. 1, New York Stock Exchange. 2, American Stock Exchange New Zealand Exchange Deutsche Borse NASDAQ. 3, Australian Stock Exchange. 1, Tokyo Stock Exchange. 2, Korea Exchange. 1,")

18

회계기준 통일의 장점 외국증권시장에의 접근 및 자본자유화 용이 기업의 자본비용(cost of capital) 감소

회계투명성 개선 국가간 재무제표의 비교가능성 현저히 개선 국내외 증권시장에 중복 상장된 회사들의 회계처리비용 절감(이중의 재무보고 불필요) 각국의 회계기준제정비용 절감 회계교육 및 회계전문가의 자격 상호인증 용이 회계규제 용이 회계문제에 대한 정부 및 압력집단의 간섭 감소

각국의 회계기준제정비용 절감. 회계교육 및 회계전문가의 자격 상호인증 용이. 회계규제 용이. 회계문제에 대한 정부 및 압력집단의 간섭 감소.")

19

2. 국제회계기준위원회의 설립 및 발달 국제회계기준위원회 설립과정 국제회계기준의 수용과정 한국

AISG(1966~1977) : 미국, 영국, 캐나다 회계전문가 중심 Accounting International Study Group(AISG) IASC(1973~2000) : 국제회계사연맹에 소속된 112개국의 159개 회계사협회 지지 IASB(2001~) : 국제회계기준위원회(International Accounting Standards Board)로 재출범 국제회계기준의 수용과정 국제증권감독자기구(IOSCO)와 합의(1995) 국제회계기준 정비 : 1998년까지 40여개의 핵심회계기준 정비 IOSCO 가맹국의 증권시장에 상장할 경우 국제회계기준에 의한 재무제표 승인 IOSCO 회원국들에게 국제회계기준 사용 권장 (2000.5) 은행감독에 관한 Basel위원회, G7재무장관 국제회계기준 지지 선언(2000) 국제회계기준 전면도입 시작(2005년 이후) : 100여개 국가가 국제회계기준 도입 미국의 협조 노르워크합의서 채택(2002) : FASB와 IASB의 회계기준 정합화를 위한 공동 노력 미국증권거래위원회(SEC)에서 국제회계기준에 의한 재무제표 인정( ) 2014년부터 국제회계기준을 채택한다는 로드맵 발표(2008.8) 한국 국제회계기준 전면도입결정(2007.3) : 2011 모든 상장기업

: 미국, 영국, 캐나다 회계전문가 중심. Accounting International Study Group(AISG) IASC(1973~2000) : 국제회계사연맹에 소속된 112개국의 159개 회계사협회 지지. IASB(2001~) : 국제회계기준위원회(International Accounting Standards Board)로 재출범. 국제회계기준의 수용과정. 국제증권감독자기구(IOSCO)와 합의(1995) 국제회계기준 정비 : 1998년까지 40여개의 핵심회계기준 정비. IOSCO 가맹국의 증권시장에 상장할 경우 국제회계기준에 의한 재무제표 승인. IOSCO 회원국들에게 국제회계기준 사용 권장 (2000.5) 은행감독에 관한 Basel위원회, G7재무장관 국제회계기준 지지 선언(2000) 국제회계기준 전면도입 시작(2005년 이후) : 100여개 국가가 국제회계기준 도입. 미국의 협조. 노르워크합의서 채택(2002) : FASB와 IASB의 회계기준 정합화를 위한 공동 노력. 미국증권거래위원회(SEC)에서 국제회계기준에 의한 재무제표 인정( ) 2014년부터 국제회계기준을 채택한다는 로드맵 발표(2008.8) 한국. 국제회계기준 전면도입결정(2007.3) : 2011 모든 상장기업.")

20

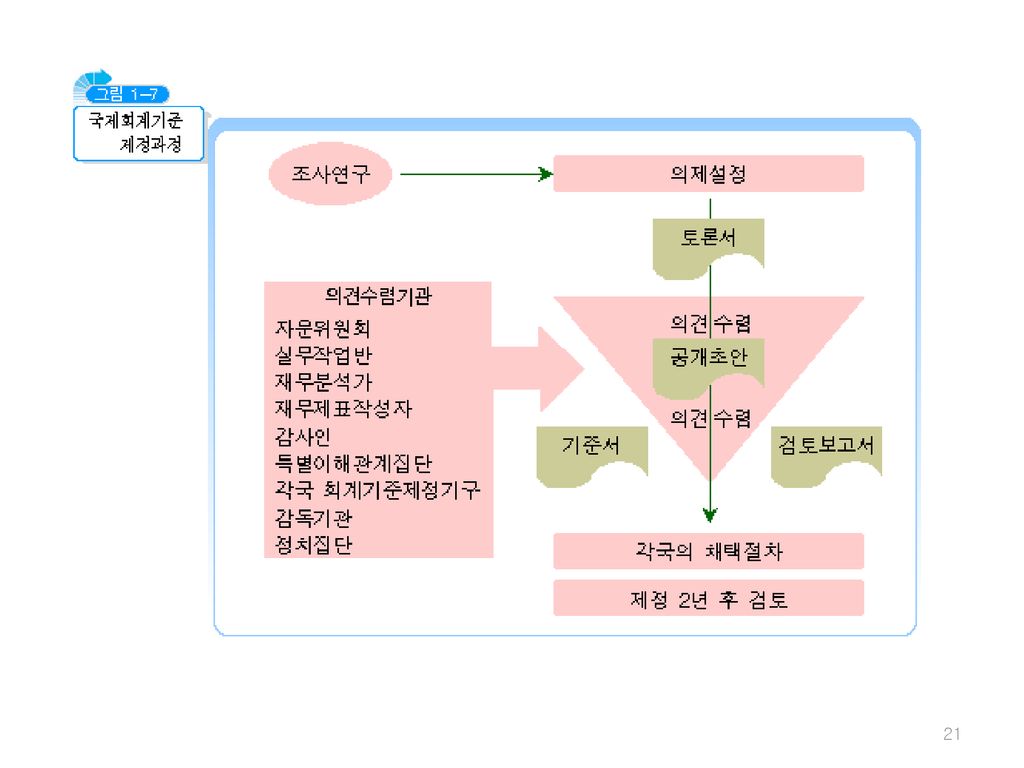

3. 국제회계기준위원회의 구조 및 기준제정과정

22

4. 국제회계기준의 특징 국제회계기준서의 구성 국제회계기준 특징

2009년말 현재, 38개 기준서(IAS 29개, IFRS 9개) 재무회계의 개념체계 국제회계기준 특징 원칙주의(principles based approach) 전문가의 판단 중시(구체적 실무적용지침 지양) 산업별회계처리기준 배제 해석서 발표 않음 질의회신 축소 연결재무제표 중심 회계기준 공시강화 : 국제회계기준 적용 유연성 허용, 정보이용자 보호를 위한 공시강화 공정가치회계의 확대 적용

재무회계의 개념체계. 국제회계기준 특징. 원칙주의(principles based approach) 전문가의 판단 중시(구체적 실무적용지침 지양) 산업별회계처리기준 배제. 해석서 발표 않음. 질의회신 축소. 연결재무제표 중심 회계기준. 공시강화 : 국제회계기준 적용 유연성 허용, 정보이용자 보호를 위한 공시강화. 공정가치회계의 확대 적용.")

23

정치적 과정(political process)

제6절 회계의 경제적 영향과 정치적 과정 경제적 영향(economic consequences) 제정·공포된 회계기준에 따른 이해관계자의 경제적 영향 리스의 자본화, 연구개발비 자본화, 성공원가법 등 정치적 과정(political process) 이해관계자집단의 회계원칙제정기관에 대한 압력 or 로비 유가증권 저가기준(1990), 외화환산손익(1996,1997) 긍정적인 면 수용 용이 회계기준의 선택은 사회적 선택 기술적 측면만 강조하면 수용 곤란 부정적인 면 회계의 상당부분이 기술적인 면 전문가집단에 의한 독립적 결정이 바람직 타협 or 합의은 회계의 전문성 약화 이해관계자집단의 소모적 논쟁 초래가능

제정·공포된 회계기준에 따른 이해관계자의 경제적 영향. 리스의 자본화, 연구개발비 자본화, 성공원가법 등. 정치적 과정(political process) 이해관계자집단의 회계원칙제정기관에 대한 압력 or 로비. 유가증권 저가기준(1990), 외화환산손익(1996,1997) 긍정적인 면. 수용 용이. 회계기준의 선택은 사회적 선택. 기술적 측면만 강조하면 수용 곤란. 부정적인 면. 회계의 상당부분이 기술적인 면. 전문가집단에 의한 독립적 결정이 바람직. 타협 or 합의은 회계의 전문성 약화. 이해관계자집단의 소모적 논쟁 초래가능.")

Similar presentations

이 중국 본토 A Share 주식에 대한 종목 선정 및 포트폴리오 구성을 담당 중국 A Share 주식편입비율은 60%~80% 수준 으로 유지. 다만, 시장에 대한 운용역의 확신이 높을 경우.>")

![법조분야의 국제화와 전문화 국내 소비자에게 보다 나은 법률서비스 제공 일부 국내 대기업들은 국내 기업들이 아니다 (?) [ 삼성전자, 현대 자동차, LG 전자 등 ]](/40/11042436/big_thumb.jpg "법조분야의 국제화와 전문화 국내 소비자에게 보다 나은 법률서비스 제공 일부 국내 대기업들은 국내 기업들이 아니다 (?) [ 삼성전자, 현대 자동차, LG 전자 등 ]>")

, 임대료, 단기매매증권처 분이익, 단기매매증권 평가이익, 외화환산이익, 지분법평가이익, 투자자산처분이익, 유형자산처분이익, 사채상환이익, 법인세환급.>")

은 가능합니다.>")

- 3주, 주2회 ->")

김윤배.>")

의 필요성>")

DB 및 상품적용>")