제일약품 - 약품 도매상이라서 싸다?? 워렌버핏 투자교실 8기 김홍기

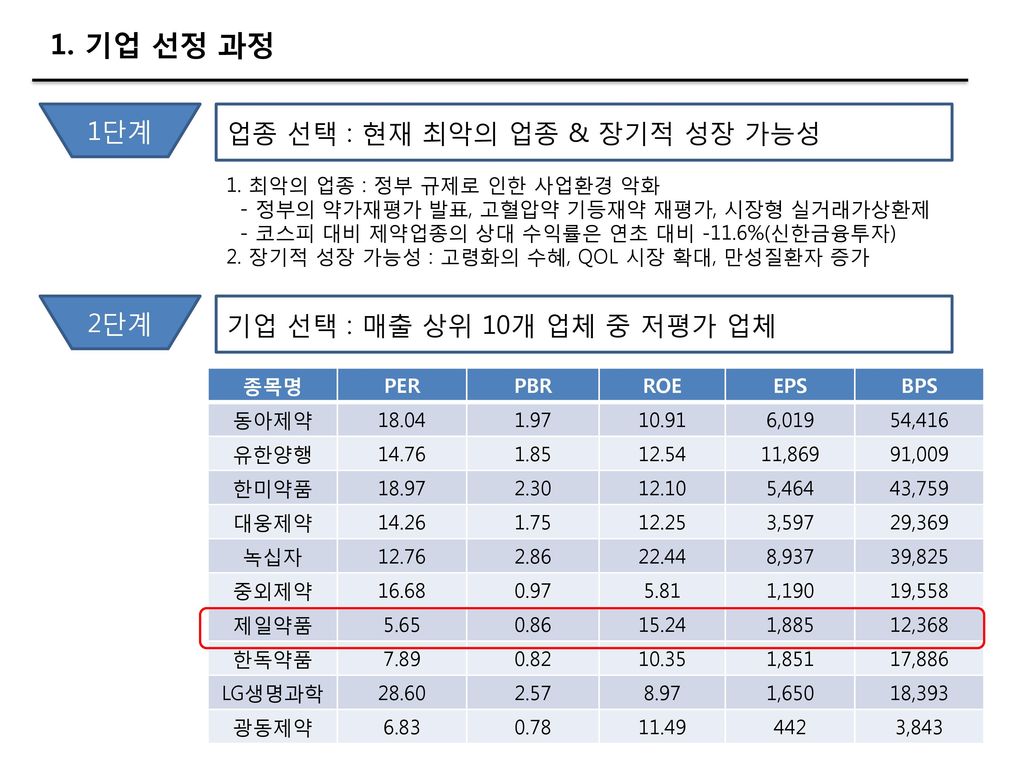

1. 기업 선정 과정 1단계 업종 선택 : 현재 최악의 업종 & 장기적 성장 가능성 2단계 1. 최악의 업종 : 정부 규제로 인한 사업환경 악화 - 정부의 약가재평가 발표, 고혈압약 기등재약 재평가, 시장형 실거래가상환제 - 코스피 대비 제약업종의 상대 수익률은 연초 대비 -11.6%(신한금융투자) 2. 장기적 성장 가능성 : 고령화의 수혜, QOL 시장 확대, 만성질환자 증가 2단계 기업 선택 : 매출 상위 10개 업체 중 저평가 업체 종목명 PER PBR ROE EPS BPS 동아제약 18.04 1.97 10.91 6,019 54,416 유한양행 14.76 1.85 12.54 11,869 91,009 한미약품 18.97 2.30 12.10 5,464 43,759 대웅제약 14.26 1.75 12.25 3,597 29,369 녹십자 12.76 2.86 22.44 8,937 39,825 중외제약 16.68 0.97 5.81 1,190 19,558 제일약품 5.65 0.86 15.24 1,885 12,368 한독약품 7.89 0.82 10.35 1,851 17,886 LG생명과학 28.60 2.57 8.97 1,650 18,393 광동제약 6.83 0.78 11.49 442 3,843

1. 기업 선정 과정 3단계 선정 기업의 중점 확인 내용 1 낮은 Valuation의 원인 2 PER 5.65, PBR 0.86, ROE 15.24 상품 비중이 커서 이익률과 성장률이 낮다는 우려는 합리적인가? : 그렇다면 높은 ROE는 일회적인가? 2009년 높은 순이익 증가의 이유는? 2 외부 위협에 대한 대응 및 성장성 파스비급여전환, 리피토의 특허 만료(2008) 위기를 잘 극복하고 있는가? : 케토톱, 리피토 매출 역성장의 극복 여부 성장을 유지할만한 제품/상품 포트폴리오가 구성되어 있는가? 글로벌 제약사와의 계약 만료에 대한 Risk는? 3 자산가치 높은 당좌자산과 유보율은 왜??? 자회사 및 부동산 가치

2. 비즈니스 분석 ㅁ 산업분석 ㅁ 산업 성장성 - 기술집약형, 연구개발형으로 고부가가치를 창출하는 미래성장형 산업 - 수요탄력성은 낮고 경제 흐름의 영향을 덜 받는 안정적인 산업적 특성 - 정부의 법적, 제도적 규제가 심한 업종(최근 리베이트 규제, 약값 인하조치) - 의약분업 이후 전문의약품의 높은 성장세가 이어지고 있음 ㅁ 산업 성장성 - 의약품 시장 규모는 약 10조원 규모이며, 최근 5년간 매년 10% 정도의 성장을 계속 - 고령화의 수혜주로 장기 성장 가능성이 높으며, QOL 시장 및 만성질환 시장이 커지고 있음 (단위 : 10억) 구분 2004 2005 2006 2007 2008 전문의약품 5,197 6,071 6,985 7,994 9,156 일반의약품 1,690 1,821 1,830 1,763 구분 2004 2005 2006 2007 2008 성장률 10.2% 10% 8.2% 9.8% 9.3%

2. 비즈니스 분석 ㅁ 경쟁 현황 - 신약개발력, 자본력 그리고 오리지날 의약품의 강점을 갖춘 외자계 제약사들과의 경쟁 - 원료의약품, 신약개발, 바이오산업의 형태로 대기업의 진출이 가속화 되고 있는 실정 - M&A 등을 통하여 이제는 영세성을 벗어나 나름의 독자적인 신약개발에 박차 - 미국과 유럽에 주로 의존해오던 라이센스에 의한 국내 생산/판매에 있어서도 일본을 비롯하여 다양한 채널로 확대하면서 신제품 도입

3. 제일약품 현황 ㅁ 매출액, 영업이익, 자본총계 증가 - 자산총계 : 전기대비 8.5 % 증가한 2,900억원 - 부채 : 전기대비 5.0% 감소한 1,064억원 - 자본총계 : 전기대비 18.2% 증가한 1,837억원 - 매출액 : 전기대비 약 15.7% 성장한 3,695억 - 영업이익 : 전기 대비 145.9% 증가한 385억원 - 당기순이익 280억원

3. 제일약품 현황 ㅁ 매출총이익율 증가, 판관비 비중 감소 -> 영업이익 급증

ㅁ 경쟁 회사보다 높은 원가 비중, 낮은 판관비 비중 3. 제일약품 현황 ㅁ 경쟁 회사보다 높은 원가 비중, 낮은 판관비 비중 - 높은 원가 : 상품>제품의 매출 구성 영향 - 낮은 판관비 : co-Marketing(상품), 업계 최고의 영업력 “높은 영업이익률 : 상품 위주 회사가 반드시 수익률이 낮은 건 아니다!! “

3. 제일약품 현황 ㅁ시장점유율 평균 정도의 성장율, 하지만 08~09년 성장율에 주목할 필요가 있음 - 매출액 기준 국내 6위(동아-녹십자-유한-한미-중외-제일 순) 순위 회사명 2009년 2008년 2007년 07~09성장율 08~09성장율 1 동아제약 801,060 702,316 635,934 26.0% 14.1% 2 녹십자 643,208 516,097 442,299 45.4% 24.6% 3 유한양행 630,347 595,720 482,205 30.7% 5.8% 4 한미약품 616,103 558,328 501,049 23.0% 10.3% 5 중외제약 455,147 437,648 385,010 18.2% 4.0% 6 제일약품 369,487 319,440 305,441 21.0% 15.7% 7 종근당 354,497 303,233 252,022 40.7% 16.9% 8 LG생명과학 327,258 281,891 256,403 27.6% 16.1% 9 한독약품 293,442 275,095 262,992 11.6% 6.7% 평균 27.1% 12.7% 평균 정도의 성장율, 하지만 08~09년 성장율에 주목할 필요가 있음

ㅁ 주요 제품 및 비중 : 상품 비중 52.16%, 안정적이고 다양한 제품 구성 3. 제일약품 현황 ㅁ 주요 제품 및 비중 : 상품 비중 52.16%, 안정적이고 다양한 제품 구성 파스 비급여 전환 특허 만료/ 제네릭 진입

ㅁ 주요 제품(100억 이상) 매출 실적 : 매출 다변화 & 성장 지속 3. 제일약품 현황 ㅁ 주요 제품(100억 이상) 매출 실적 : 매출 다변화 & 성장 지속 매출유형 품 목 제49기 연간 제48기 연간 제47기 연간 제품 란스톤 합계 21,205,322 18,171,943 16,272,491 크라비트 13,945,217 10,550,059 8,139,224 티에스원 12,831,728 10,541,382 8,357,947 가스트렉스 11,673,564 10,262,867 10,080,141 스타브론 10,655,624 8,030,982 3,907,817 비유피-4 10,105,496 8,801,012 10,067,609 옴니세프 10,005,984 10,000,729 12,338,787 케펜텍 수출 1,332,117 855,024 140,700 내수 7,743,021 7,575,889 15,155,992 9,075,138 8,430,913 15,296,692 상품 리피토 83,006,268 87,454,157 90,462,353 리리카 30,873,586 19,850,953 12,509,101 뉴론틴 23,023,466 23,715,076 25,688,099 카듀엣 17,599,554 14,985,447 9,221,056 14,662,949 9,645,781 5,735,218 기타 17,125,098 8,954,717 7,351,420 매출 100억 이상 제품/상품 12개 9개 8개 앞으로 많이 나빠지지 않는다

시가총액 1,559억 VS. 당좌자산 1,515억 시가총액 1,559억 VS. 자본금 74억 3. 제일약품 현황 ㅁ 재무상 특이사항 : 자본금이 작고, 당좌자산이 급증 시가총액 1,559억 VS. 당좌자산 1,515억 시가총액 1,559억 VS. 자본금 74억 “무상증자를 실시할 가능성이 높음“

3. 제일약품 현황 ㅁ 배당성향 : 현금배당수익률 1% 구 분 제50기 제49기 제48기 주당액면가액 (원) 500 구 분 제50기 제49기 제48기 주당액면가액 (원) 500 당기순이익 (백만원) 27,998 17,535 13,674 주당순이익 (원) 2,096 1,312 1,023 현금배당금총액 (백만원) 1,306 783 1,367 주식배당금총액 (백만원) - 현금배당성향 (%) 4.7 4.5 10 현금배당수익률 (%) 보통주 1 0.9 우선주 주식배당수익률 (%) 주당 현금배당금 (원) 100 60 105 주당 주식배당 (주)

3. 제일약품 현황 ㅁ 주요 주주 : 특수관계인 지분 47.59%

뉴론틴, 리리카 등 화이자와의 꾸준한 협력관계 유지 3. 제일약품 현황 ㅁ 주요 계약 사항 : 화이자와의 관계, 매출 다변화에 주목 뉴론틴, 리리카 등 화이자와의 꾸준한 협력관계 유지 협력 제약사 증대로 매출 다변화

ㅁR&D : 제약업계 하위권, 최근 R&D 본부장 영입 3. 제일약품 현황 ㅁ신규 사업 등의 전망 : 매출액 탄력성 증대 - 위장관운동 촉진제 '이토메드정', 소염진통제 '에이팩스정'을 출시, 정신분열치료제 '리소페린정', 항바이러스제 '헤포비어정'을 비롯한 10여개 이상의 신제품을 연속적으로 출시 예정 - 2010년에는 PPI제제‘란스톤’이 400억대 초대형 품목으로 자리잡을 것이고, 세파계항생제‘야마테탄’과 관절염치료제‘케펜텍’을 100억대 반열에 올려 12개 이상의 대형품목을 보유 목표 ㅁR&D : 제약업계 하위권, 최근 R&D 본부장 영입 - 연구 인력 : 총 61명 수준( 한미 301명, 동아 261명, 유한 217명) - 매출액 대비 R&D 투자 비중 : 2.53%(유한 5%, 한미 13%, 동아 7%) - 2009년 12월 유제만 본부장 영입

3. 제일약품 현황 ㅁ우량한 자회사 : 지분법 이익 ㅁ부동산 가치 - 한국오츠카 제약 22.55%, 제일기린약품 10.0% 보유 - 한국오츠카 제약 : 자본금 52.4억, 자본총계 1,400억, 현금성 자산 600억, - 제일기린약품 : 자본금 22억, 자본총계 200억, 연간 순이익 40~50억 ㅁ부동산 가치 - 제일약품 본사 : 서울 서초구 반포동 745-5번지 (강남 교보타워 4거리의 9호선 신논현역으로부터 고속터미널 방향 300m 지점)

4. V-Chart 분석 1. 영업활동을 통해 얼마나 돈을 벌고 있는가? 특허 만료 파스 비급여 매출은 꾸준히 증가, 순이익은 08년 이후 급증 파스 비급여 전환 후 급감하였던 순이익이 08년 이후 급속히 증가

4. V-Chart 분석 1. 영업활동을 통해 얼마나 돈을 벌고 있는가? 판매대행 계약위주의 특성상 환율에 영향이 적음 매출 원가율은 09년 들어 감소 추세 08년 이후 영업이익률 급증 [주요 제품 가격 변동 추이] 판매대행 계약위주의 특성상 환율에 영향이 적음 리피토 제품 가격 인하에 주목

4. V-Chart 분석 2. 투자하기에 안전한 회사인가? 200% 이상의 유동비율 (업계 우량 업체 100~150%), 부채비율 감소 차입금 비중 지속 감소 이자 비용은 미미한 수준

4. V-Chart 분석 2. 투자하기에 안전한 회사인가? 높은 이자보상비용 현금성 자산은 운전자본의 절반 수준이지만 문제되지 않음 순운전자본보다 높게 거래되고 있어 그레이엄 만족형 기업은 아님

4. V-Chart 분석 3. 영업활동을 통해 번 돈이 어떤 자산으로 쌓이는가 장>자>고의 좋은 형태 고정자산 증가가 느린 매력적인 모습 2009년 당좌자산으로 이익잉여금이 급속히 쌓이고 있음

4. V-Chart 분석 4. 영업활동을 통해 번 돈이 얼마나 빨리 쌓이는가 ROE가 급속히 증가, PBR은 하락했다가 증가 추세 매출채권 회전일수가 90일 이상이나, 감소하는 추세 재고자산 회전일수는 급속히 감소, 크게 문제되지 않음 현금 회전일수는 감소추세 자기자본회전율은 거의 일정하며, 순이익률이 급속히 증가

4. V-Chart 분석 5. 기업의 현금 창출 능력은 어떠한가 영업활동 현금흐름 (+) , 재무/토자활동 현금흐름 (-)

4. V-Chart 분석 5. 기업의 현금 창출 능력은 어떠한가 잉여 현금흐름이 순이익보다 높아, 좋은 형태를 보임 주당 현금흐름 꾸준히 증가 잉여 현금흐름이 순이익보다 높아, 좋은 형태를 보임

4. V-Chart 분석 6. 싸게 거래되고 있는가 최근 주가 상승이 있었지만 PBR 1이하의 저평가 주당 순이익이 꾸준히 증가, 주가는 전고점에 도달하지 못함 주당 순자산은 꾸준히 증가, PBR 1이하 ** 06년 액분을 감안하여 그래프 관찰 필요

5. V-Chart 분석 6. 싸게 거래되고 있는가 최근 주가 상승이 있었지만 PBR 1이하의 저평가 주당 순이익이 꾸준히 증가, 주가는 전고점에 도달하지 못함 주당 순자산은 꾸준히 증가, PBR 1이하 ** 06년 액분을 감안하여 그래프 관찰 필요

평균 PER, 야마구치 요헤이, ROE 매수법 선정 6. 적정가격 ㅁ 적정한 기업가치 평가법 선정 가치평가법 언제 유용한가? 제일약품 가치 평가에 문제는 없는가? 선택 평균 PER 대부분 기업 액면분할로 인해 3년 평균 PER로 수정 적용 이익 변동이 심하지만, 최근 안정되는 추세 △ 평균 PBR 저 PBR, 저 ROE ROE가 일정 액면분할로 인해 3년 평균 PBR로 수정 적용 ROE의 급속한 변화로 적용이 어려움 X 그레이엄 <자산가치 계산법> 그레이엄 만족형 기업 그레이엄 만족형 기업 아님 피터린치의 PEG 고 PER 기업 PER 낮음 야마구치 요헤이 유형자산 비중<40% 적합, 영업 이익이 1회성이 아님 O 존템플턴의 기업가치 평가법 꾸준한 성장기업 액면분할로 인해 5년 주당 순이익 합계 어려움 ROE 매수법 적합 워렌버핏식 실전 투자법 소비자 독점 기업 소비자 독점 기업 아님 평균 PER, 야마구치 요헤이, ROE 매수법 선정

6. 적정가격 ㅁ 과거 3년 평균 PER 이용 2006년 4월 액면분할로 5년 PER/PBR을 사용하는 것은 어려움 이슈 ROE의 급격한 변동으로 평균 PBR법은 사용하지 않음 최근 3년간 이익 급속히 증가 2007년~2009년 3년간 평균 PER을 사용하여 가치 평가 적정가 3년 평균 PER 7.83 EPS 1,885 원 적정주가 = 7.83 X 1,885 = 14,753원 현재주가 = 10,550원(28% 할인)

6. 적정가격 ㅁ 과거 PER/PBR의 경우 액면분할 이후 시기가 짧아 사용이 어려움

6. 적정가격 ㅁ 야마구치요헤이법 [ 기본계산 ] [ 실전활용 ] 적정가 주당 기업가치 23,998원 영업이익 38,500,000,000 발행주식 수 14,850,000 유동자산 당좌자산 151,500,000,000 197,600,000,000 재고자산 46,100,000,000 비유동자산 투자자산 39,900,000,000 유형자산 47,400,000,000 무형자산 400,000,000 기타비유동자산 4,900,000,000 유동부채 91,000,000,000 비유동부채 15,400,000,000 영업이익 38,500,000,000 발행주식 수 14,850,000 유동자산 당좌자산 151,500,000,000 91,100,000,000 매출채권 106,500,000,000 (유동자산-매출채권) 재고자산 46,100,000,000 비유동자산 투자자산 39,900,000,000 유형자산 47,400,000,000 무형자산 400,000,000 기타비유동자산 4,900,000,000 유동부채 91,000,000,000 비유동부채 15,400,000,000 사업가치 349,965,000,000 재산가치 128,300,000,000 기업가치 462,865,000,000 주당 기업가치 31,169 사업가치 349,965,000,000 재산가치 21,800,000,000 기업가치 356,365,000,000 주당 기업가치 23,998 적정가 주당 기업가치 23,998원 현재주가 = 10,550원(56% 할인)

6. 적정가격 ㅁ 야마구치요헤이법(보수적 접근) [ 30% 영업이익 감소 ] 영업이익 26,950,000,000 발행주식 수 14,850,000 유동자산 당좌자산 151,500,000,000 91,100,000,000 매출채권 106,500,000,000 (유동자산-매출채권) 재고자산 46,100,000,000 비유동자산 투자자산 39,900,000,000 유형자산 47,400,000,000 무형자산 400,000,000 기타비유동자산 4,900,000,000 유동부채 91,000,000,000 비유동부채 15,400,000,000 사업가치 244,975,500,000 재산가치 21,800,000,000 기업가치 251,375,500,000 주당 기업가치 16,928 적정가 주당 기업가치 16,928원 현재주가 = 10,550원(37.7% 할인)

6. 적정가격 ㅁ ROE에 따른 매수가격 산정법 [ 기대 수익률 15%] [ Simulation ] [ 최대 허용 PBR ] 15.24% 배당성향 4.7% BPS 1년후 2년후 3년후 기대수익률 적정매수가 12,368 14,164 16,221 8,577 15% 12,215 [ Simulation ] ROE 기대수익률 10% 15% 20% ROE 10% 12,210 10,686 9,405 ROE 12.5% 13,024 11,398 10,032 ROE 15% 13,874 12,142 10,687 [ 최대 허용 PBR ] ROE 현재 BPS 1년 후 2년 후 3년 후 15.24% 12,368 14,253 16,425 18,928 현재가치 16,351 허용 PBR 1.3220316 적정가 제일약품 주식을 12,215원에 매수하면 3년간 연평균 수익률 15%에 배당수익률 1%를 더한 16%의 수익률을 기대할 수 있음 ROE가 3년 유지 가능하다면 허용 가능 PBR은 1.32임

감사합니다.