Download presentation

Presentation is loading. Please wait.

1

지난 시간 지방재정 개념 자치단체 국가재정과 비교

2

지난 시간 지방 예산 운영 시스템 국가재정운용계획 중기재정계획 투융자 심사, 지방채 재정분석

3

지난시간 용어 정의 총계규모 순계규모 당초예산, 최종예산 지역개발기금은 특별회계

주택정책의 효과에 대한 평가는 방법론적 차원에서 시계열분석과 같은 계량적 기법을 적용한 연구와 전문가 의견 및 언론보도 자료 등에 기반하여 전반적인 질적 평가를 시도한 연구로 나눌 수 있다. 전자의 경우 주택정책이 주택가격에 미친 영향에 대한 연구가 많이 이루어지고 있는데, 대부분의 연구가 주택경기 활성화나 시장안정 대책의 효과가 미약하다거나 지역별로 효과가 상이하다, 있더라도 효과가 단기간에 소멸한다, 일정한 시차를 두고 발생하기 때문에 경기변도와 맞물려 오히려 역효과를 내는 방향으로 작용한다는 등의 부정적 결론을 내는 것이 많다.

4

내부거래 (5유형) 세 입 세 출 비 고 ①전 입 금 ②융자금수입 ③융자금회수 (융자금이자수입) ④예 수 금

⑤예탁금원금회수수입 (예탁금이자수입) 전 출 금 융자금지출 융자금상환 (융자금이자상환) 예 탁 금 예수금상환 (예수금이자상환) 시·도, 시·군구공통 시·도 〃 시·도, 시·군·구공통 주택정책의 효과에 대한 평가는 방법론적 차원에서 시계열분석과 같은 계량적 기법을 적용한 연구와 전문가 의견 및 언론보도 자료 등에 기반하여 전반적인 질적 평가를 시도한 연구로 나눌 수 있다. 전자의 경우 주택정책이 주택가격에 미친 영향에 대한 연구가 많이 이루어지고 있는데, 대부분의 연구가 주택경기 활성화나 시장안정 대책의 효과가 미약하다거나 지역별로 효과가 상이하다, 있더라도 효과가 단기간에 소멸한다, 일정한 시차를 두고 발생하기 때문에 경기변도와 맞물려 오히려 역효과를 내는 방향으로 작용한다는 등의 부정적 결론을 내는 것이 많다. 융자금은 지역개발기금에서 시·도 일반회계 등에 융자하는 금액을 말함

전 출 금. 융자금지출. 융자금상환. (융자금이자상환) 예 탁 금. 예수금상환. (예수금이자상환) 시·도, 시·군구공통. 시·도. 〃 시·도, 시·군·구공통. 주택정책의 효과에 대한 평가는 방법론적 차원에서 시계열분석과 같은 계량적 기법을 적용한 연구와 전문가 의견 및 언론보도 자료 등에 기반하여 전반적인 질적 평가를 시도한 연구로 나눌 수 있다. 전자의 경우 주택정책이 주택가격에 미친 영향에 대한 연구가 많이 이루어지고 있는데, 대부분의 연구가 주택경기 활성화나 시장안정 대책의 효과가 미약하다거나 지역별로 효과가 상이하다, 있더라도 효과가 단기간에 소멸한다, 일정한 시차를 두고 발생하기 때문에 경기변도와 맞물려 오히려 역효과를 내는 방향으로 작용한다는 등의 부정적 결론을 내는 것이 많다. 융자금은 지역개발기금에서 시·도 일반회계 등에 융자하는 금액을 말함.")

5

외부거래 (6유형) 세 입 세 출 ①보 조 금 ②보조금반환수입 ③융 자 금 수 입 ④융 자 금 회 수 (융자금이자수입)

⑤교 부 금 ⑥부 담 금 시·군·구 시·도 시·도, 시·군·구 보 조 금 보 조 금 반 환 융 자 금 지 출 융 자 금 상 환 (융자금이자상환) 교 부 금 부 담 금 주택정책의 효과에 대한 평가는 방법론적 차원에서 시계열분석과 같은 계량적 기법을 적용한 연구와 전문가 의견 및 언론보도 자료 등에 기반하여 전반적인 질적 평가를 시도한 연구로 나눌 수 있다. 전자의 경우 주택정책이 주택가격에 미친 영향에 대한 연구가 많이 이루어지고 있는데, 대부분의 연구가 주택경기 활성화나 시장안정 대책의 효과가 미약하다거나 지역별로 효과가 상이하다, 있더라도 효과가 단기간에 소멸한다, 일정한 시차를 두고 발생하기 때문에 경기변도와 맞물려 오히려 역효과를 내는 방향으로 작용한다는 등의 부정적 결론을 내는 것이 많다. 융자금은 시·도 지역개발기금에서 시․군․구에 융자하는 금액을 말함

교 부 금. 부 담 금. 주택정책의 효과에 대한 평가는 방법론적 차원에서 시계열분석과 같은 계량적 기법을 적용한 연구와 전문가 의견 및 언론보도 자료 등에 기반하여 전반적인 질적 평가를 시도한 연구로 나눌 수 있다. 전자의 경우 주택정책이 주택가격에 미친 영향에 대한 연구가 많이 이루어지고 있는데, 대부분의 연구가 주택경기 활성화나 시장안정 대책의 효과가 미약하다거나 지역별로 효과가 상이하다, 있더라도 효과가 단기간에 소멸한다, 일정한 시차를 두고 발생하기 때문에 경기변도와 맞물려 오히려 역효과를 내는 방향으로 작용한다는 등의 부정적 결론을 내는 것이 많다. 융자금은 시·도 지역개발기금에서 시․군․구에 융자하는 금액을 말함.")

6

최근 지방재정 현황 (재정위기 ) 의존재원 증가, 채무 증가, 건전성 악화

최근 경제상황 호전으로 국세 및 지방세수가 확대됨에 따라, 지방재정이 빠르게 개선되어 문제 없다는 시각 일부 자치단체는 심각 재원부족 노령화 및 빈곤층 수 증가에 따른 사회복지비 증가 청사 신축 등 방만한 SOC사업에 기인 자치구의 예산총액대비 사회예산 비중이 급증. 자치구에 대한 배려. 일본 유바리시 파산 사례

7

최근 지방재정 현황 부채문제 지난해 과도한 지방채 발행으로 재정위기

최근, 경제상황 호전 (2010년 GDP 성장률 +5.8%)으로 국세 및 지방세 세입이 확대됨에 따라 지방재정이 빠르게 개선 정책의 일관성이 중요. 작년의 부채 증가는 이례적인 현상. 문제가 되는 부채의 파악이 중요 단기 부채 및 기금에서까지 빌려온 것이 있는지 조사

으로 국세 및 지방세 세입이 확대됨에 따라 지방재정이 빠르게 개선. 정책의 일관성이 중요. 작년의 부채 증가는 이례적인 현상. 문제가 되는 부채의 파악이 중요. 단기 부채 및 기금에서까지 빌려온 것이 있는지 조사.")

8

최근 지방재정 현황 부채문제 모든 부채에 대한 상환 계획 조사 공기업 및 공공기관 부채도 조사.

부채 중 회계상의 부채가 되는 것도 있고, 시간이 지나면 사업 수익으로 문제가 없는 경우도 있으나, 시간이 지나도 해결되지 않고 이자만 축내는 부채가 있음 (특히 도시개발공사의 경우). 이러한 부채의 생성 원인에 대한 책임을 물을 수 있는 제도적 장치가 필요

. 이러한 부채의 생성 원인에 대한 책임을 물을 수 있는 제도적 장치가 필요.")

9

최근 지방재정 현황 대도시 자치구 재정 세입측면 자치구 사회복지 국고보조사업 증가. 가용재원 지속 감소

자치구 세입 기반 불균등 및 취약. 취득세 등록세 감면으로 조정교부금 재원 감소 종부세 감소로 인한 부동산 교부금(2007년 지방세수입 대비 13%) 감소 자치구 사회복지 국고보조사업 증가. 가용재원 지속 감소 분권교부세 수입은 매년 10%가량 증가했지만, 사회복지사업에서 지방비의 부담은 매년30%씩 증가하면서 자치단체 재정에 곤란

감소. 자치구 사회복지 국고보조사업 증가. 가용재원 지속 감소. 분권교부세 수입은 매년 10%가량 증가했지만, 사회복지사업에서 지방비의 부담은 매년30%씩 증가하면서 자치단체 재정에 곤란.")

10

최근 지방재정 현황 광주 서구 광주 서구의 경우 2009년 현재 재정자립도는 24.6% 이며, 기초수급자 비중은 3.7%, 노인인구 비중은 7.6%, 차등보육료 수급아동 비중은 33.7%. 2009년 사회복지예산은 국비ㆍ지방비를 합해 924억3900만원으로 예산총액대비 사회예산 비중이 46.4%. 자치구에서 펼칠수 있는 자체 사업예산 비중은 22.4%에 불과

11

최근 지방재정 현황 일본 유바리시 파산 유바리시 공무원 절반 실직 … 버스요금 3~4배 올라

고도성장기 땐 인구 50만 명에 육박하는 도시 현재 1만1000여 명으로 시립병원은 야간진료를 중단.

12

최근 지방재정 현황 도시개발공사 부채 증가 이유

각 시도에 하나씩 있는 도시개발공사 부채는 2004년부터 구준히 증가하여 현재 5년간 2배가 늘어남. 부채증가 사유 2005년 이후 택지개발, 뉴타운, 임대주택 건설 등 개발사업이 대폭 확대됨에 따라, 토지매입 등 선투자 비용을 공사채 발행 등으로 차입하는 개발사업의 특성상 부채규모가 증가, 분양금으로 차입금 상환에는 큰 무리가 없을 것으로 보임

13

최근 지방재정 현황 2011 (단위: 억원) 도시개발 직원수 매출액 자산 부채 예산 서 울 700 27,100 231,326

서 울 700 27,100 231,326 175,254 64,232 부 산 192 7,308 35,404 26,298 17,232 대 구 143 3,098 10,760 6,295 7,958 인 천 403 3,624 96,233 73,645 23,428 광 주 218 794 9,502 6,776 3,825 대 전 712 4,482 7,422 4,494 7,493 울 산 40 211 5,583 4,268 2,455 경 기 523 33,085 93,795 70,911 54,495 강 원 95 1,610 16,762 12,985 3,115 충 북 56 975 4,709 3,167 2,856 충 남 73 1,731 7,239 4,545 3,521 전 북 50 1,063 4,463 3,306 2,645 전 남 117 1,321 10,829 6,015 3,575 경 북 81 1,220 6,496 3,252 4,208 경 남 97 1,999 8,691 6,592 5,076 제 주 361 1,617 1,757 636 2,210 합계 3,861 91,238 550,971 408,439 208,324

14

최근 지방재정 현황 2009년 말 SH 공사 부채비율은 506%로 가장 높고, 경기도시공사는 393%임. SH공사는 2008년 10조 8089억원에서 지난해 16조 3,455억원으로 51.22% 늘어났는데 이는 동남권 유통단지 사업인 가든파이브의 대규모 미분양이 영향임. 아직 투자금 완전 회수까지는 장시간이 필요해 단시간 부채 해소는 어려움. 인천도시개발공사는 검단 신도시, 영종하늘도시, 운북복합레저단지, 청라지구 등으로 부채규모가 6조원에 달함. 대부분 도시개발, 주택 건설사업에 따른 부채이고 영종하늘도시는 택지 판매율 30% 못 미치고 해약 사례가 빈번히 일어나고 있는 상황임.

15

최근 지방재정 현황 대도시 자치구 문제 경기침체에 따른 지방세수가 감소된 반면, 지방비 매칭부담이 필요한 국고보조사업 재원이 2009년 대비 14.6% 증가 2007년 보도 자료에 의하면, 정부가 20여년 전에 만들어진 국고보조비율체계 등을 고치지 않은 채 지난 2004년부터 사회복지 국고보조사업을 대폭 확대해 가난한 자치구들이 직원 인건비를 걱정할 정도로 재정난에 허덕이고 있음. 2007년 서울ㆍ부산 등 7개 특별ㆍ광역시의 69개 자치구 사회복지 국고보조사업은 노무현 정부 출범 직전인 2002년 1조3,660억원(최종 예산)에서 올해 2조8,020억원(추경 편성 전 예산)로 105% 증가

에서 올해 2조8,020억원(추경 편성 전 예산)로 105% 증가.")

16

최근 지방재정 현황 대도시 자치구 문제 저소득층에 대한 기초생활보장비(생계ㆍ의료ㆍ자녀교육급여)ㆍ영유아보육비 지원 등에 쓰는 사회복지 국고보조사업 예산이 총 예산에서 차지하는 비중도 14.5%에서 22.7%로 상승 서울을 제외한 6개 광역시 44개 자치구의 경우는 그 비중이 같은 기간 18.3%에서 28.7%로 상승, 서울시 자치구보다 문제가 더욱 심각. 실제로 대구 달서구, 광주 북구, 부산 북구의 경우 비중이 올해 45.9~42.5%로 치솟음.

17

최근 지방재정 현황 대도시 자치구 문제 이 같은 현상은 저소득층이 많이 살아 자주(自主)재원인 자치구세(등록면허세, 재산세) 세수가 빈약한 반면 저소득층 지원예산은 부자 자치구보다 2~3배 이상 많은데도 정부에서 국고보조사업에 따라 20%, 50% 등 정해진 보조비율로 예산을 지원하기 때문. 지역 균형발전을 강조해온 노무현 정부가 자치구의 재정력, 저소득층 인구를 무시한 국고보조 시스템을 고치지 않은 채 사업규모만 키워 자치구 간 ‘빈익빈 부익부’현상을 심화 보조사업 예산은 최근 3년간 연평균 14.5%씩 증가하여 자치구 총예산 증가율 7.5%의 2배에 이르러 가용재원 지속 감소

재원인 자치구세(등록면허세, 재산세) 세수가 빈약한 반면 저소득층 지원예산은 부자 자치구보다 2~3배 이상 많은데도 정부에서 국고보조사업에 따라 20%, 50% 등 정해진 보조비율로 예산을 지원하기 때문. 지역 균형발전을 강조해온 노무현 정부가 자치구의 재정력, 저소득층 인구를 무시한 국고보조 시스템을 고치지 않은 채 사업규모만 키워 자치구 간 ‘빈익빈 부익부’현상을 심화. 보조사업 예산은 최근 3년간 연평균 14.5%씩 증가하여 자치구 총예산 증가율 7.5%의 2배에 이르러 가용재원 지속 감소.")

18

최근 지방재정 현황 대도시 자치구 문제 2010년 당초예산에 인건비 일부 미편성 단체: 27개 (광역1, 자치구 24, 시 2). 기장군을 제외한 부산 15개 전 자치구, 대전광역시 본청과 5개 자치구, 광주광역시 4개 자치구, 경기도 용인·의왕시 등 27개 지자체가 필수 반영 요소인 인건비를 80% 정도만 편성. 27개 자치단체의 인건비 일부 누락액은 약 1617억원 규모.

. 기장군을 제외한 부산 15개 전 자치구, 대전광역시 본청과 5개 자치구, 광주광역시 4개 자치구, 경기도 용인·의왕시 등 27개 지자체가 필수 반영 요소인 인건비를 80% 정도만 편성. 27개 자치단체의 인건비 일부 누락액은 약 1617억원 규모.")

19

최근 지방재정 현황 자치단체의 사회복지비 부담증가 문제

2010년 예산기준 자치단체 사회복지비는 총 예산의 18.9%, 총 예산 중 사회복지 비중은 2004년 10.8% → 2009년 18.6% 급증 지난 5년간 그 증가율도 연평균 약 22.7%에 달하여 총 예산 증가율(연 평균 9.9%)의 2배를 상회 광주시 구청들은 일년 예산 가운데 절반 이상을 사회복지예산으로 지출. 사회복지예산 맞추기에 허덕이다보니 타 현안사업들은 뒷전.

의 2배를 상회. 광주시 구청들은 일년 예산 가운데 절반 이상을 사회복지예산으로 지출. 사회복지예산 맞추기에 허덕이다보니 타 현안사업들은 뒷전.")

20

최근 지방재정 현황 자치단체의 사회복지비 부담증가 문제

재정자립도가 16.8%에 지나지 않는 광주 북구청의 사회복지 예산은 전체 예산의 61.9% 2005년 분권교부세가 만들어지고 국고보조사업을 지방으로 넘긴 뒤로 사회복지사업의 수요가 해마다 예상치를 훨씬 넘게 증가 분권교부세 수입은 해마다 10%가량 증가했지만, 사회복지사업에서 지방비의 부담은 해마다 30%씩 증가하면서 자치단체 재정에 곤란 보육료와 기초노령연금, 기초생활보장 등 사회복지비용은 줄일 수 있는 예산도 아님. 기초생활보호대상자 보조금 등 사회복지예산으로 구청 예산의 절반 이상을 쓰다보니 상당수 다른 현안사업들은 소외

21

최근 지방재정 현황 자치단체의 사회복지비 부담증가 문제

자치단체의 빈익빈 부익부 현상에 따라 주민들이 차별받지 않도록 사회복지예산을 전액 국가에서 책임져야한다는 의견들이 나오고 있음 당장 전액 국비전환이 어렵다면 자치단체의 재정여건이나 인구수, 재정지표 등을 종합적으로 판단해 보조율에 차등을 주는 대안: 현재 50내지 80%로 돼 있는 국고보조율을 적어도 90% 이상. 중앙 정부가 국비를 내려보내더라도 구청이 마련해야 할 예산이 없어 사회복지 서비스를 중단할 수 있다는 우려

22

지방 재정 규모 (순계: 2012) 예산순계:151조 950억원 예산순계는 자치단체내 회계간(일반회계-특별회계) 내부거래, 자치단체간(시도-시군구) 외부거래 중복계상분을 공제한 금액으로 전국규모 및 시도별(시군구 포함) 재정규모 파악시 활용 2011:141조 393억원: 2010년 당초예산 139조 8,565억원 대비 0.8% 증가, 2010년 최종예산 순계 149조 7,797억원 대비 5.8% 감소)

")

23

지방 재정 규모 (순계) 예산순계: 151조 950억원 당초예산(A) 최종예산(B) (B-A)/A (%) 2006

1,013,522 1,154,722 13.90% 2007 1,119,864 1,280,366 14.30% 2008 1,249,666 1,444,536 15.60% 2009 1,375,349 1,567,029 2010 1,398,565 1,497,797 7.10% 2011 1,410,393 1,562,568 10.80% 2012 1,510,950

24

지방 재정 규모 (총계) 예산총계: 198조 9,118억원 2011년 당초예산, 185조 4,670억원 4,670억원 대비 7.2% 증가, 최종예산 206조 1,155억원 대비 3.5% 감소 2011년은 185조 4,670억원으로 2010년 당초예산 총계 183조 2,260억원 대비 1.2% 증가, 2010년 최종예산 총계 197조 8,977억원 대비 6.3% 감소

25

지방 재정 규모 (총계) 예산총계: 198조 9,118억원 구분 당초예산(A) 최종예산(B) (B-A)/A(%) 2006

101,352,242 115,472,172 13.90% 2007 111,986,422 128,036,585 14.33% 2008 161,202,128 186,088,769 15.44% 2009 178,102,665 206,545,648 15.97% 2010 183,226,045 197,897,653 8.01% 2011 185,466,977 206,115,500 11.13% 2012 198,911,800

26

지방 재정 규모 (총계) 연도 예산총계 중복공제 예산순계 계 전출입금 예수예탁금 융자금 보조금 교부금 부담금 반환금

2009 2010 2011 예산총계 1,781,027 1,832,260 1,854,670 예산순계 1,375,349 1,398,565 1,410,393 중복공제 계 405,678 433,696 444,221 전출입금 64,637 66,062 59,987 예수예탁금 370 135 897 융자금 20,265 20,710 23,810 보조금 252,363 282,883 295,303 교부금 70,864 68,800 68,312 부담금 5,573 5,887 5,674 반환금 453 641 571 순계차액(유보) -8,847 -11,422 -10,332

-8, , ,332.")

27

중앙정부 예산과 비교 (예산순계) 중앙정부예산 지방예산 지방교육예산 2004 1,594,343 57.8% 872,840

31.7% 290,578 10.5% 2005 1,673,186 57.6% 923,673 31.8% 306,370 10.6% 2006 1,753,882 57.0% 1,013,522 32.9% 311,484 10.1% 2007 1,767,561 54.8% 1,119,864 34.7% 336,309 10.4% 2008 1,951,003 54.5% 1,249,666 34.9% 378,524 2009 2,174,723 55.1% 1,375,349 34.8% 400,030 2010 2,259,413 55.5% 1,398,565 34.4% 410,954 2011 2,355,574 56.0% 1,410,393 33.5% 439,214 2012 2,486,125 55.6% 1,510,950 33.8% 477,034 10.7%

28

중앙정부 예산과 비교 (순계 사용액) 중앙정부예산 지방예산 지방교육예산 합 2004 1,059,118 48.4% 826,354

37.7% 304,518 13.9% 2,189,990 2005 1,085,522 47.2% 888,928 38.6% 327,642 14.2% 2,302,092 2006 1,111,272 46.1% 976,066 40.5% 324,699 13.5% 2,412,037 2007 1,048,450 42.3% 1,080,497 43.6% 350,831 14.1% 2,479,778 2008 1,105,467 40.3% 1,235,229 45.1% 399,919 14.6% 2,740,615 2009 1,327,124 42.9% 1,339,061 43.3% 427,326 13.8% 3,093,511 2010 1,362,357 43.7% 1,335,584 42.8% 421,205 3,119,146 2011 1,373,856 1,364,800 42.5% 473,857 14.8% 3,212,513 2012 1,460,915 1,440,069 42.2% 509,792 14.9% 3,410,776

29

지방 재정 규모 (조세) 국세 지방세 지방세비율 1990 268,475 - 63,674 19.2% 1995 567,745

지방세비율 1990 268,475 - 63,674 19.2% 1995 567,745 111 153,160 141 21.2% 2000 929,347 246 206,006 224 18.1% 2003 1,146,642 327 331,329 420 22.4% 2004 1,177,957 339 342,017 437 22.5% 2005 1,274,657 375 359,774 465 22.0% 2006 1,380,443 414 412,937 549 23.0% 2007 1,614,591 501 435,243 584 2008 1,673,060 523 454,797 614 21.4% 2009 1,646,382 513 444,575 598 21.3% 2010 1,704,575 535 471,091 640 21.7% 2011 1,876,361 599 497434 681 21.0% 2012 20.7%

30

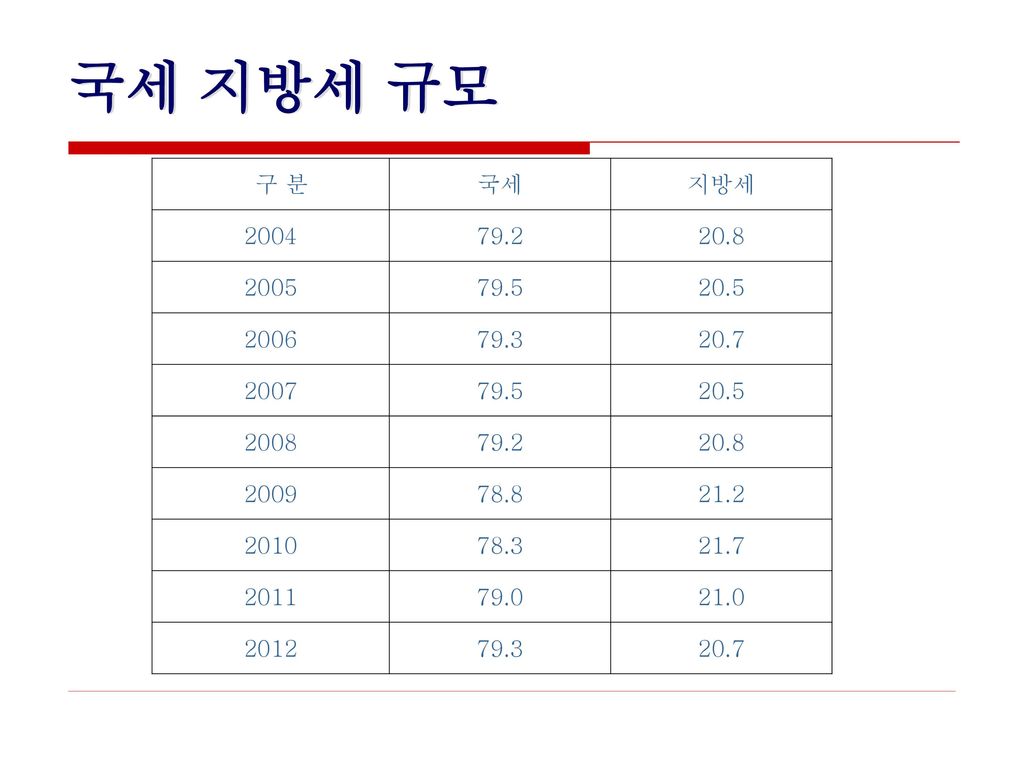

국세 지방세 규모 구 분 국세 지방세 2004 79.2 20.8 2005 79.5 20.5 2006 79.3 20.7 2007 2008 2009 78.8 21.2 2010 78.3 21.7 2011 79.0 21.0 2012

31

자체수입 비중 구분 계 자체수입 의존수입 지방채 2007 1,119,504 659,241 425,673 34,590 58.9%

38.0% 3.1% 2008 1,249,666 736,501 478,195 34,970 38.3% 2.8% 2009 1,375,349 808,378 530,085 36,886 58.8% 38.5% 2.7% 2010 1,398,565 794,341 552,510 51,714 56.8% 39.5% 3.7% 2011 1,410,393 793,219 579,813 37,362 56.2% 41.1% 2.6%

Similar presentations

믿고 사는 사회생활 ( 민주화 ) - 개인의 재산, 자유와 권리를 보호하는 사회 모르는 사람과 믿고 협력하는 사회 함께 가는 공동생활 ( 복지사회 ) - 역경에.>")

>")

통행량 조사가 핵심 이 중 여객조사는 1 차 ’98 년, 2 차 ’05 년, 3 차 ’10 년에.>")

산업별 경제성장률 ------------------- 5 2) 산업별 경제성장 기여도 --------------- 6 3) GDP 중 건설업 생산비중 --------------->")

① 금융지주회사등은 「금융실 명거래 및 비밀보장에 관한 법률」 제 4 조제 1 항 및 「신용정보의 이용 및 보호에 관한 법률」>")

.>")

판정 - 밀폐된 제품세척 및 검사실에서 개인보호구.>")

으로 가꾸자. 제안자 : 화수고 1 학년 이혜인.>")

中華아카데미 한국경제 한경아카데미>")

요한계시록 1:19.>")