Mobile Market Movement Strictly Confidential Mobile Market Movement - 무선시장 이슈 제기 - 2008년 4월

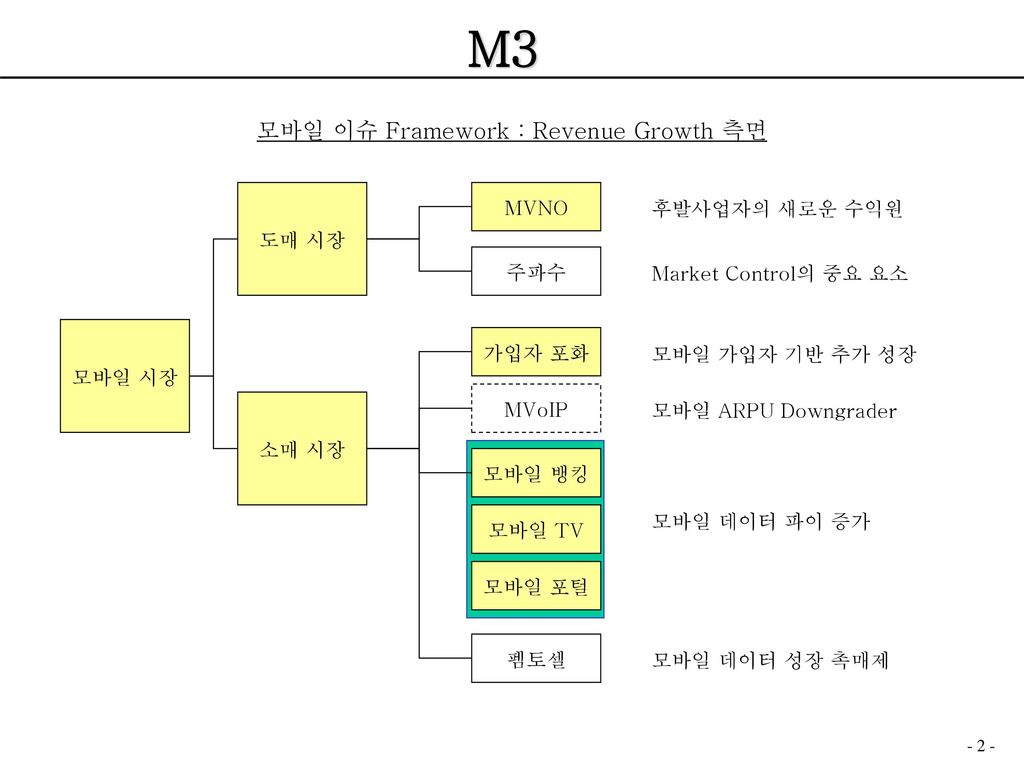

모바일 이슈 Framework : Revenue Growth 측면 도매 시장 MVNO 후발사업자의 새로운 수익원 주파수 Market Control의 중요 요소 모바일 시장 가입자 포화 모바일 가입자 기반 추가 성장 MVoIP 소매 시장 모바일 ARPU Downgrader 모바일 뱅킹 모바일 TV 모바일 데이터 파이 증가 모바일 포털 펨토셀 모바일 데이터 성장 촉매제

M3 기존 가설 : 이통시장은 가입자가 포화되어 있는 성숙기시장임 이슈 1 반대 가설 : 이통시장의 가입자 성장여력은 충분함 이동전화 이용인구 4,300만명 인구 : 4,900만명 보급률88% 보급률 88% + 알파 2007년 2010년 ~ USIM 개방 3G 시장 전환 1인 多 핸폰 시대 New 모바일 등장 블랙베리폰, 무선인터넷 노트북, 아마존의 킨들(전자북), 선불폰 모바일 기능이 탑재된 가전제품 등 유럽은 SIM카드 교체로 개인용과 직장용 구분 가능 모바일 보급률 100%는 시작일 뿐, 5년 내 개인당 1개 이상 단말을 보유하는 새로운 단계(블랙베리폰, 무선인터넷 노트북, 아마존의 킨들[전자북])로 접어들기 때문에 300% 수준까지 갈 수도 있음을 전망(Fierce Wireless, '08년 3월) 1인당 1개 이상의 단말을 보유하는 새로운 단계에 접어 들었으며, 블랙베리폰, 무선인터넷 노트북, 아마존의 킨들(전자북). 첨비(Chumby, 무선인터넷이 연결된 타이머라디오).. 주가,뉴스,날씨,교통정보 등 다양한 정보를 볼 수 있음 유럽의 이동전화 보급률은 SIM카드 보급 확대 및 1인 다수 단말 보유로 2010년 평균 114.6% 전망(Ovum) 2006년에 이미 이탈리아 이동전화 보급률이 138.0%에 이름 GSM기반 휴대폰의 경우, SIM(Subscriber Identity Module) 카드를 이용하기 때문에, SIM 카드 교체만으로 번호가 다른 휴대폰처럼 이용할 수 있으므로, 개인용이나 직장용 휴대폰 등을 별도로 보유할 수 있음 국내 이동전화는 향후 MVNO 진입이나 USIM 이용이 활성화되면 보급률 100% 초과 예상(KISDI 전망) 주요 근거

반대 가설(모바일 컨텐츠 신규 시장 창출 가정) M3 기존 가설 : 기존 이통사의 비협조로 도매시장 활성화는 어려울 것임 이슈 2 반대 가설 : 모바일 컨텐츠 신규시장 확산이 도매시장을 활성화, 후발사업자가 주도할 것임 기존 가설(음성저가 상품 위주로 가정) 반대 가설(모바일 컨텐츠 신규 시장 창출 가정) MVNO는 2013년 336만명(7% 점유)의 가입자를 확보할 것으로 전망, 양적인 측면에서의 영향은 그다지 크지 않음(INFIDES) 해외에서는 후발자가 적극적이며, 선발사도 Survival을 위해 무선망 개방을 적극 추진 ※ 미국 2위 이통사인 Verizon W, 1위사업자인 AT&T과 Vodafone은 복잡하고 다양한 컨텐츠 서비스 시장변화 대응 및 시장의 파이를 키우기 위해 자신의 망을 Google, 노키아 등에 전면 개방하기로 함 “무선 도매시장은 전 세계적으로 2012년 674억 달러 전망”, 특히, 아시아가 유럽의 2배 이상 성장(쥬피터리서치) 일본은 NTT 도코모 등 기존사업자의 비협조로 MVNO 비활성화

망개방 이후에는 어떤 단말기, 애플리케이션도 가능 M3 참고 자료 미국 2위 이통사의 전략 전환 Wall → Open 이동통신망을 외부 사업자에게 완전 개방 결정 가입자 6,370만명의 미국 제2위 이동통신회사인 Verizon Wireless는 2008년 말까지 자사의 이동통신망을 개별 사업자들과 무선 단말기 제조업체에 개방하겠다고 밝힘 망개방 이후에는 어떤 단말기, 애플리케이션도 가능 망개방 이후에는 어떤 어플리케이션을 올린 어떠한 단말기라도 Verizon의 이동통신망을 이용하여 서비스가 가능하다. 기존의 이동통신사에 제한적으로 공급하던 어플리케이션의 기능이 획기적으로 바뀔 수도 있으며, 사용자가 원하는 기능을 개발해줄 업체도 출현할 것임 미국 1위 사업자인 AT&T도 이에 동참할 것을 발표 Verizon W의 대주주인 Vodafone도 전략 전환 → Wall + Open 병행 보다폰의 경우 이러한 추세를 보다 빨리 반영하기 위하여 자사의 서비스 플랫폼을 하나로만 운영하기 보다 노키아의 OVI와 구글의 Android 플랫폼을 병행하는 전략으로 수정 2007년 노키아 월드에서 보다폰 글로벌 마케팅 담당인 Jens Schulte-Bockum은 노키아의 서비스 플랫폼인 OVI가 더 이상 경쟁상대가 아닌 시장 크기를 함께 키워 나갈 협력 파트너라고 소개 폰 자체 서비스 플랫폼만으로는 복잡해지고 다양해지는 컨텐츠 서비스 시장변화 에 대응하기가 어렵다고 판단 따라서, 휴대폰 제조업체인 노키아의 서비스 플랫폼인 OVI와 적대적으로 경쟁하는 것보다는 시장 크기를 공동으로 확대하는 협업을 선택 이는 새로운 형태의 파트너쉽을 구축하는 전략적인 변화를 의미 이에 따라 이동 통신 서비스를 둘러싼 가치 사슬이 보다 복잡하게 변화될 것임

무선데이터 성장이 음성 감소를 상쇄하고 성장 견인 전망 세계 무선데이터 이용자 12억명, 매출 1,400억 달러 (2011년) M3 기존 가설 : 이통사의 3G활성화 노력에도 불구하고, 매출 정체 현상은 당분간 지속될 것임 이슈 3 반대 가설 : 저렴한 무선데이터 등 서비스 수요 증가가 매출 성장을 견인할 것임 기존 가설(음성↓마이너스 성장) 반대 가설(데이터↑ 플러스 성장) 이통시장의 무선인터넷 성장 정체 무선데이터 성장이 음성 감소를 상쇄하고 성장 견인 전망 19.3% 세계 무선데이터 이용자 12억명, 매출 1,400억 달러 (2011년) 3G 도입 후 KTF ARPU 정체 옥내 무선데이터 이용자 증가 : 유럽 40%, 미국 60% 전망 2010년 저가 음성 → 마이너스 or 저성장 전망 2.5세대와 3세대 네트워크를 통해 제공되는 보다 우수한 서비스의 이용이 증가하면서 2005년~2010년 기간의 데이터 서비스 수익 또한 83 % 증가할 것으로 전망된다. 그럼에도 불구하고 저가로 제공하는 음성 서비스의 영향 때문에 전체 시장성장률은 그다지 높지 않을 것으로 보이며, 2009년~2010년 기간에는 마이너스 성장을 기록할 것으로 전망된다. http://www.dmeurope.com 국내 이통시장은 'Peak Point'이며, 신규수요보다는 교체수요가 중심, 2010까지 연평균 성장율 0.86%로 매우 미미할 것으로 전망(ROA Group)

M3 펨토셀 해외에서는 펨토셀을 통해 저렴한 옥내 무선데이터 제공 추진, 시장 성장 가능성도 높음 저렴한 데이터 정액제 참고 자료 펨토셀 해외에서는 펨토셀을 통해 저렴한 옥내 무선데이터 제공 추진, 시장 성장 가능성도 높음 저렴한 데이터 정액제 ◦ 선진국의 경우 시장포화로 인해 저렴한 무선데이터 정액제를 경쟁적으로 출시 - 2007년 5월 Sprint는 미국의 12개 주에서 월 $119.99(음성 + 무선인터넷)에 무제한 통화량을 제공하였고 - 미국시장의 AT&T, Verizon, T-Mobile은 각각 2008년 2/3월에 월 $99.99의 정액제 요금을 제시했고, 이에 Sprint도 전국에 걸친 정액제 요금 확대를 검토 중 - 음성부문의 수익이 하락하는 대신 데이터 부문에서 ARPU2) 상승이 지속된다면 향후 이동전화 전체 ARPU는 증가할 것으로 전망

M3 기존 가설 : 이통시장에서 800MHz 등 저주파수대역의 중요성은 상대적으로 감소할 것임 이슈 4 반대 가설 : 기존 이통사는 저주파수 대역에 집착할 것이며, 이를 활용하여 시장의 주도권을 지속적으로 행사하고자 할 것임 기존 가설(저주파수 대역↓) 반대 가설(이통사의 집착 지속) 이통시장은 2.1㎓를 사용하는 3G 본격경쟁 판도로 전환, 주파수 재할당 등 조치로 저주파수대역 중요도 상대적으로 감소 미국 Verizon은 저주파수 대역인 700MHz를 독식함으로써 이통시장의 주도권을 계속 유지하고자 하고 있음 미국 700MHz 주파수 경매 C블록 라이선스 지역과 경매 결과 ◎ “2008년 3G시장 1,000만 시대” - 2008년 2월말 기준 3세대 이동통신 가입자수는 KTF가 420만 명 SK텔레콤이 360만명 수준, 3세대 이동통신 이용자가 전체 이동통신 가입자의 17%에 해당하는 780만 도달 700MHz 주파수 경매 결과의 의미 : ▲ Verizon은 Google의 도전을 막고 자신의 주도하에 개방형 BM을 Control ▲ Google로서는 오픈망 규정을 통해 Android의 시장기반을 조성 ▲ FCC로서는 급격한 이통산업 개방으로 인한 혼란을 막으면서도 개방형 BM 도입 ◎ 인수위 업무보고 : 신규사업자 진출기반 조성 - 아날로그TV 대역, 900㎒ 일부 대역에서 회수한 주파수는 경쟁촉진을 위해 신규․후발 사업자에게 우선 할당 ◎ "2008년 800MHz 주파수 재할당 방안 마련 예정” - 이동통신업계의 주요 쟁점이며, 2011년 6월 이용기간이 만료될 예정인 SKT의 800㎒(45㎒대역폭) 재할당 방안을 조만간 확정 예정 국내 800MHz 주파수의 위력 : 한국에서 800㎒ 대역을 사용하는 SK텔레콤이 1.8㎓ 대역을 쓰는 KTF와 LG 텔레콤에 비해 네트워크 원가에서 큰 우위를 기반으로 최근 6년간 이동통신 시장의 총 당기순이익 가운데 73% 이상이 SK텔레콤에 몰림 ◎ “미국 FCC는 700MHz 주파수에 Open Platform의무화” - FCC는 700 MHz 대역 C블록에 플랫폼 개방을 의무화하고 면허권자는 애플리케이션 및 기기에 대한 개방을 위해 합리적인 절차를 통해 기술표준 (Technical Standards)을 개발, 공표하도록 하였음