Kang Shin Woo

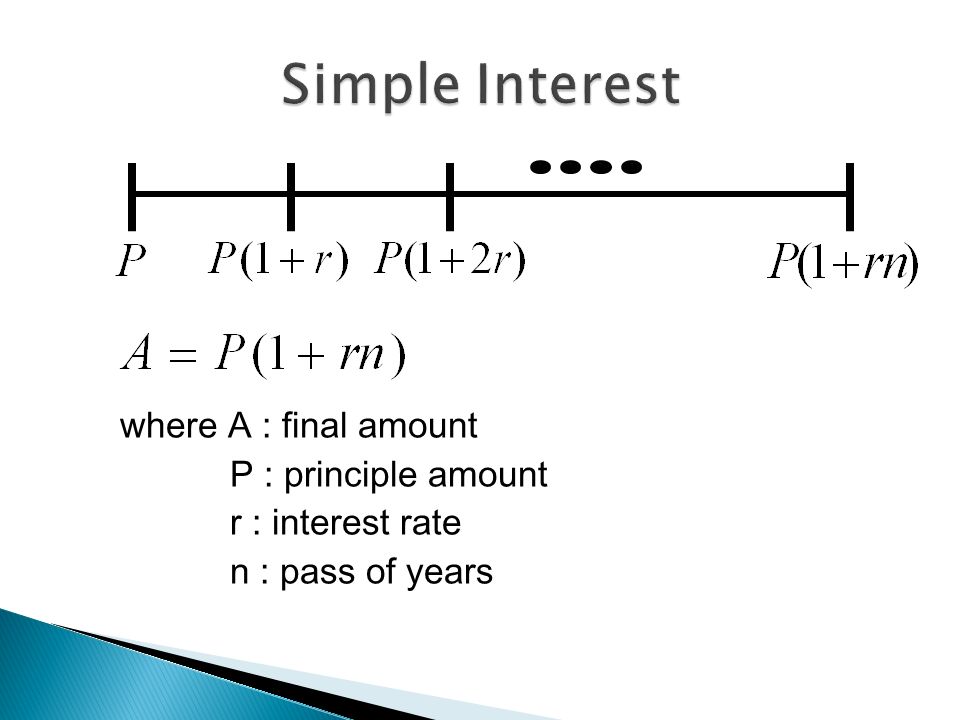

where A : final amount P : principle amount r : interest rate n : pass of years

where A : final amount P : principle amount r : interest rate n : pass of years

Image from Google

n=10; x=rand(10,1) for i=1:n End Result : 10 곱하기 1 행렬을 만들 수 있는 코드이다 !!!

n=10; x=rand(10,1) for i=1:n if x(i)<1/6 a=1000 else b=2000 end 결과 : 0 부터 1 사이의 random 값이 10×1 행렬로 뜨고, 그 x(i) 값이 1/6 이 하면 1000, 아니면 2000

PutPayoff[price_,strike_] = Max[0,strike-price]

clear n=100; : x=rand(n,1); n 이 행렬의 사이즈를 결정 for i=1:n if x(i)<1/6 y(i)=1; elseif x(i)<2/6 y(i)=2; elseif x(i)<5/6 행렬을 차례대로 검사하고 내려가면서 y(i)=5; 0 부터 1 까지의 랜덤넘버 중에서 Else 1/6 보다 작은지 확인하고, 작으면 숫자 1 을 부여 y(i)=6; 크면 2/6 보다 작은지 확인, 작으면 2 를 부여 end 다음과 같이 계속한다. 마지막으로 숫자가 end 5/6 에서 1 사이면 숫자 6 을 부여한다 [x,y']; sum (y)/n 그 다음 3 을 뺀 것과 0 중에서 큰 것을 채택한다음 max(y'-3,0) 그 것들의 평균을 낸다. sum(max(y'-3,0))/n

위의 코드를 Run 시켜보면, 아래와 같이 수들이 뜬 다 코드에서 지정한대로 0 에서 3 까지의 숫자들이 랜 덤하게 나오고, 평균을 낸 값이 최종으로 뜬다

clear; n=10; x=rand(n,1); m=12; for i=1:n for k=1:m if x(i) <= k/m y(i) = 25*k; 전 시간에 배운 코드와 같다. 다른 점은 break; m 과 k 를 넣어서 좀 복잡하게 변수와 한 End 것이다. end [x y']; sum(y)/n sum(max(y'-150,0))/n and m=300

clear; n=10; x=rand(n,1); m=300; for i=1:n for k=1:m if x(i) <= k/m 역시 전 시간에 배운 코드와 같은 것이다. y(i) = 1*k; break; end sum(y)/n; sum(max(y'-200,0))/n [x y'];

가위 바위 보와 같이 누가 이길줄 모르는 random 한 process 를 무한히 하면 그 분포는 정규분포에 가깝게 간다. 즉, 이항분포에서 n 을 무한히 크게하면, 정규분포 가 됨을 알 수 있다. 정확하게 이항분포를 정규분포로 근사하기 위해서 는 이산 확률 변수를 연속적으로 만들면 된다 예를 들어 확률변수가 1,2,3,4 이런 식으로 나아간 다면 [0.5, 1.5], [1.5, 2.5] 이런 식으로 근사시킨 다

Derivative -A derivative is a financial instrument which de rives its value from the value of underlying en tities such as an asset, index, or interest rate. "A derivative is a financial contract whose val ue is derived from the performance of underl ying market factors, such as interest rates, cu rrency exchange rates, and commodity, credit, and equity pricese.-financial instrument

Underlying asset -In finance, the underlying of a derivative is an asset, basket of assets, index, or even anothe r derivative, such that the cash flows of the (f ormer) derivative depend on the value of this underlying. There must be an independent wa y to observe this value to avoid conflicts of in terest.-derivative assetbasket of assetsindexconflicts of in terest

Difference between Ameriacan and Europe an Call Option -The key difference between American and Eur opean options relates to when the options ca n be exercised: -A European option may be exercised only at t he expiration date of the option, i.e. at a singl e pre-defined point in time. -An American option on the other hand may be exercised at any time before the expiration d ate.

For both, the payoff—when it occurs—is via: Max [ (S − K), 0 ], for a call option Maxcall option Max [ (K − S), 0 ], for a put option:put option (Where K is the Strike price and S is the spot pri ce of the underlying asset)Strike price Option contracts traded on futures exchanges are mainly American-style, whereas those tra ded over-the-counter are mainly European. Option contractsfutures exchangesover-the-counter

Strike Price In finance, the strike price (or exercise price) of an op tion is the fixed price at which the owner of the optio n can purchase (in the case of a call), or sell (in the ca se of a put), the underlying security or commodity.financeop tioncallput The strike price is a key variable in a derivatives contr act between two parties. Where the contract requires delivery of the underlying instrument, the trade will b e at the strike price, regardless of the spot price (mar ket price) of the underlying instrument at that time.derivativesunderlyingspot price For example, an IBM May 50 Call has a strike price of $50 a share. When the option is exercised, the owner of the option will buy 100 shares of IBM stock for $50 per share.

Option Premium In finance, an option is a contract which gives the owner the right, but not the obligation, to buy or sell an underlying asset or instrument at a specified strike price on or before a speci fied date. The seller incurs a corresponding o bligation to fulfill the transaction, that is to se ll or buy, if the long holder elects to "exercise " the option prior to expiration.financeunderlyingassetinstrumentstrike pricedate

The buyer pays a premium to the seller for this right. An option which conveys the right to buy something at a specific price is called a call; an option which conveys the right to sell something at a specific price is called a put. Both are commonly traded, though in basic finance for clarity the call option is more frequently discussed, as it moves in the same direction as the underlying asset, rather than opposite, as does the put.call put

Maturity a financial term indicating the final date for p ayment of principal and interest

선물거래가 마찬가지로, 옵션 결제가 이루어지는 달은 3, 6, 9, 12 월 중 2 개 위의 거에 현시점에서 가장 가까운 두 달 =4 개의 결 제월 우리나라 주가 지수 옵션 시장의 만기일은 만기 월 의 " 두번째 " 목요일. 만약 두번째 목요일이 휴장시 하루씩 앞당긴다

위의 것을 바탕으로 포트폴리오 작성 코드 clear; clf; n=datenum('12-September-2013')-datenum('15-April-2013'); r=0.03; sigma=0.2; dt=1/365; hold on S(1)=251.51; %randn('seed',93); for i=1:n S(i+1)=S(i)+r*S(i)*dt+sigma*S(i)*sqrt(dt)*randn(1); end plot(S,'-') axis([1 length(S) ]) S(end); A=[ ];

위의 코드를 바탕으로 포트폴리오를 작성한 것. ( 단, 포인트가 매우 많다고 가정 ) 1*A(1,1)+2*A(2,1)+3*A(3,1)+4*A(4,1)+5*A(5,1)+6*A(6,1)+7* A(7,1)+8*A(8,1)+9*A(9,1)+10*A(10,1) (1*max(S(end)-A(1,2),0)+ 2*max(S(end)A(2,2),0)+ 3*max(S(end)-A(3,2),0)+ 4*max(S(end)A(4,2),0)+ 5*max(S(end)A(5,2),0)+ 6*max(S(end)-A(6,2),0)+ 7*max(S(end)-A(7,2),0) + 8*max(S(end)-A(8,2),0) + 9*max(S(end)-A(9,2),0)+10*max(S(end)A(10,2),0))*500000