환율의 결정 Ch. 5 5.1 환율결정의 메커니즘과 요인 5.2 전통적 플로우접근법 5.3 자산시장접근법 다음 수업자료는 아래 저서에서 인용한 것입니다. 이환호(2010), 외환의 이론과 실제: 국제금융입문, Chap. 5, 경문사 5.1 환율결정의 메커니즘과 요인 5.2 전통적 플로우접근법 5.3 자산시장접근법 5.4 환율결정의 새로운 접근

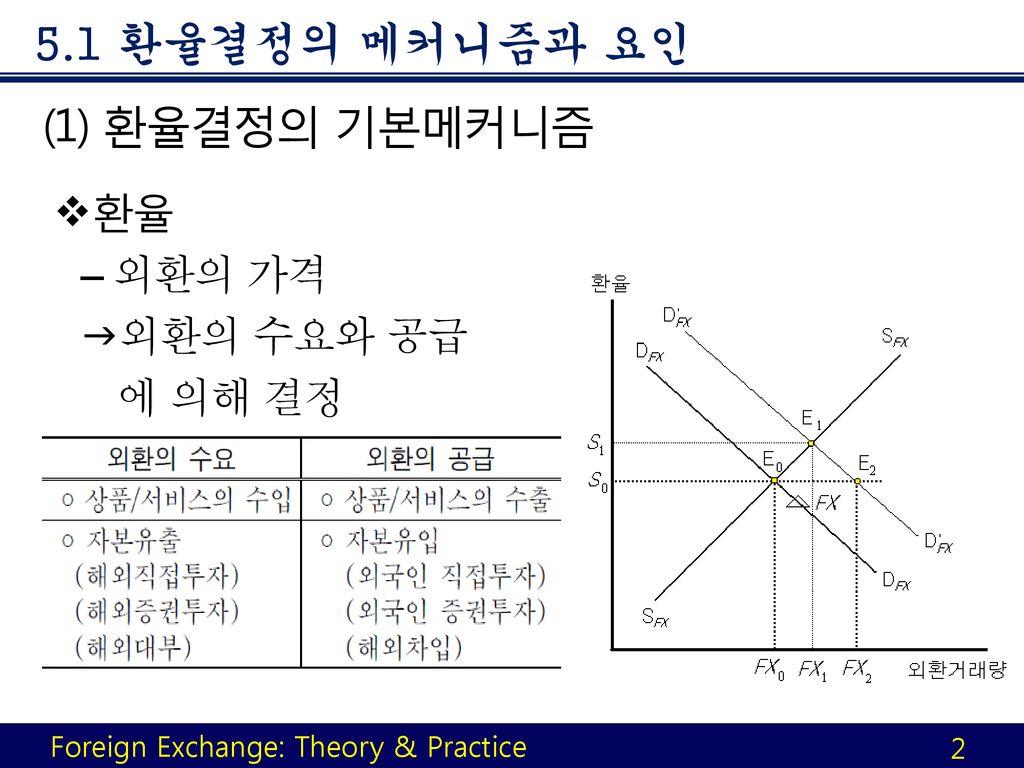

(1) 환율결정의 기본메커니즘 환율 외환의 가격 외환의 수요와 공급 에 의해 결정

(1) 환율결정의 기본메커니즘 상품ㆍ서비스의 수출입 결정요인 물가, 소득, 기호 등

(1) 환율결정의 기본메커니즘 자본 유출입 결정요인 금리, 주식시장 전망, 자본/외환거래 규제 등

(1) 환율결정의 기본메커니즘 ☞원유가격의 상승 ☞ LCD TV의 수출호조 ☞위안화의 절상 ☞ 엔화의 약세

(1) 환율결정의 기본메커니즘 환율결정이론 외환수급 요인중 어느 측면을 중시하느냐에 따라 전통적 Flow 접근법 경상(상품/서비스)거래에 의한 외환수급 flow균형 중시 자산시장 접근법 자본이동에 의한 외환 수급 자산시장의 stock균형 중시

환율결정이론체계의 분류

(1)환율결정의 기본메커니즘 환율결정이론 플로우 접근법 탄력성 접근법: 수출수요/공급과 수입수요/공급의 탄력성 상품 및 서비스의 수출입 변동외환 수요 및 공급의 변동 총지출 접근법: Keynesian Approach 소득변동수출입변동외환 수요와 공급의 변동

(1)환율결정의 기본메커니즘 환율결정이론 자산시장 접근법 통화적 접근법: 내외금융자산간 완전대체재 화폐시장의 균형: 화폐의 수요=화폐의 공급 포트폴리오 밸런스 접근법: 내외금융자산간 불완전대체재 화폐시장, 국내통화표시 증권시장, 외화표시 증권시장의 동시균형

(2) 환율의 결정요인

1) 장기적 결정요인 물가 구매력평가설 생산성 ☞본국의 생산성 개선 생산비용 절감 물가 하락 수출증가와 수입감소 경상수지 개선 외환의 초과공급 환율↓ 교역조건 ☞교역조건 개선(수출단가↑>수입단가↑) 경상수지 개선 외환의 초과공급 환율↓

2) 중기적 결정요인 경상수지/자본수지 경상/자본수지 흑자(적자) 환율↓(↑) 경상수지/자본수지 결정요인? 거시경제정책 ☞통화긴축 국내금리↑ 외국인의 채권투자↑ ┕ 경기위축 외국인 주식투자↓ ☞재정확대 국민소득↑ 수입↑ ┕ 국채발행↑ 금리↑ 외국인 채권투자↑

3) 단기적 결정요인 시장참가자의 기대 세계경제전망, 각국의 정책방향, 국제외환시장 동향, 각종 뉴스 등 자기 실현적 기대 은행의 외환포지션 환위험을 회피하기 위한 포지션 조정거래 선물환 매입초과 현물환 매도 환율 ↓ 주변국의 환율 주변국과 수출입시장에서 경쟁/보완관계

환율변동과 실물경제

환율변동과 실물경제

환율변동과 실물경제

(1) 탄력성 접근법 경상거래에 의한 외환 수급 상품/서비스의 수출 외환 공급 상품/서비스의 수입 외환 수요

1) 외환의 수요 수입과 외환수요 환율에 대응한 외환수요량 외환수요량= (외화표시)수입금액 =(외화표시)수입단가×수입물량 수입단가와 수입물량 수입재시장에서 수입수요곡선과 수입공급곡선이 교차하는 점에서 결정 수입수요곡선: 국내수요 – 국내공급 해외에서 수입 수입공급곡선: 외국공급 – 외국수요 우리나라로 수출

수입과 외환수요곡선의 도출 환율(S1→S2) 수입재 원화표시 가격 수입수요 수입수요곡선 좌하방 이동 수입단가 수입물량 =외환수요량(FX ) 우하향하는 외환수요곡선

2) 외환의 공급 외환공급 환율에 대응한 외환공급량 외환공급량= (외화표시)수출금액 =(외화표시)수출단가×수출물량 수출단가와 수출물량 수출재시장에서 수출공급곡선과 수출수요곡선이 교차하는 점에서 결정 수출수요곡선: 외국수요 – 외국공급 우리나라에서 수입 수출공급곡선: 국내공급 – 국내수요 해외에 수출

수출과 외환공급곡선의 도출 환율 원화표시 수출가격 수출공급 수출공급곡선 우하방 이동 외화표시 수출단가 ×수출물량 =외환공급량?

3) 외환시장의 균형과 환율의 결정 균형환율 외환수요량 = 외환공급량 외환수요곡선과 외환공 급곡선이 교차하는 점 복수 균형?

3)외환시장의 균형과 환율의 결정 외환공급곡선이 후방굴절하는 경우 안정적 균형(E1) 불안정적 균형(E2) 환율상승(하락)시 초과공급(수요)의 발생 ➝ 균형환율로 복귀 불안정적 균형(E2) 환율상승(하락)시 초과수요 (공급)의 발생 ➝ 균형환율로부터 이탈

3)외환시장의 균형과 환율의 결정 외환시장이 안정적인 경우 ☞미국의 경기회복 ☞위안화의 절상? 수출수요 ➝ 외환공급 ➝ 외환의 초과공급 ➝ 환율 ☞위안화의 절상? 대중 수출측면 대중 수입측면 우회 수출측면 제3국시장에서 경쟁측면

(2) 지출적 접근법 Keynesian 접근법 [기본 가정] 고정적 물가 국민소득, 금리 및 환율의 동시결정 모형 IS-LM모형+국제수지 국제수지=순수출(환율 )+자본수지(내외금리차 ) 중기적 접근법

◈자산시장 접근법 외환을 금융자산의 하나로 파악 금융자산의 총수요=총공급 환율의 결정 신축적 가격모형 경직적 가격모형

(1) 신축적 가격모형 고전학파의 견해 [기본가정] 물가의 신축성 Keynesian Approach: 물가의 경직성

(1) 신축적 가격모형 구매력평가설 환율은 본국통화 1단위 구매력에 대한 외국통화 1단위 구매력의 비 물가의 결정요인?

(1) 신축적 가격모형 화폐시장의 균형과 물가의 결정 구매력평가설과 환율

(1) 신축적 가격모형 구매력평가설과 환율 본국통화량의 증가 본국 국민소득의 증가 구매력평가설과 환율 본국통화량의 증가 통화시장 초과공급 발생 과잉화폐 처분 재화/서비스 수요 국내물가 환율 본국 국민소득의 증가 통화시장 초과수요 발생 부족화폐 축적 재화/서비스 수요 국내물가 환율

2) 통화공급의 증가와 환율의 조정과정 장기효과: Dichotomy 명목변수의 변동은 명목변수에만 영향을 미치고 실질변수에는 영향을 미치지 못함 명목변수는 같은 비율로 변동 ☞ 통화량, 물가, 환율, 명목임금 등 실질변수는 명목변수의 변동과 관계없이 불변 ☞국민총생산, 실질금리, 실질임금 등

2) 통화공급의 증가와 환율의 조정과정 장기효과: Dichotomy 통화량이 20% 증가한 경우 국민총생산 실질변수로서 불변 환율/물가 명목변수로서 각각 20%↑

2) 통화공급의 증가와 환율의 조정과정 통화적 접근법과 비교 통화적 접근법 물가의 신축성 ➝(조정과정에서) 구매력평가 성립 통화공급➝물가➝(상품/서비스 수출&수입➝상품/서비스수지 적자➝외환의 초과수요)환율 overshooting 통화모형 상품시장의 조정속도 < 자산시장의 조정속도 통화공급➝(조정과정에서)물가➝(실질통화공급 ➝국내금리➝자본유입➝외환 초과공급)환율

(3) 포트폴리오-밸런스 모형 Dornbusch모형의 특징 통화모형 + Keynesian모형 expectation의 내생화 금융부문의 조정속도가 실물부문 조정속도보다 빠르기 때문에 단기적으로 금융부문이 외부충격을 모두 흡수하는 과정에서 환율이 overshoot하면서 장기균형환율로부터 괴리

(3) 포트폴리오-밸런스 모형 Dornbusch모형의 특징 국내외금융자산간 완전대체성의 가정? 투자가들은 현실적으로 상이한 특성을 갖는 본국통화표시채권과 외화표시채권을 결합하여 portfolio를 구성 ∵국내외금융자산간 불완전대체성 portfolio balance approach

1) 기본모형 기본 가정: 소국 국내투자가 ➝ 외국금융자산도 보유 외국투자가 ➝ 외국(소국)금융자산 미보유 Asset의 구성과 Wealth Constraint

1) 기본모형 Asset 수요의 결정요인

1) 기본모형 Asset 수요의 결정요인 국내화폐시장

1) 기본모형 Asset 수요의 결정요인 원화표시 채권시장

1) 기본모형 Asset 수요의 결정요인 외화표시 채권시장

2) 외부충격과 환율변동 본국채권 매입에 의한 공개시장조작 원화표시채권 매입원화표시채권 수요 & 화폐공급 화폐시장 화폐공급 ➝초과공급발생 ➝MM곡선 ⇖이동(M'M') 원화표시채권시장 원화표시채권 수요 ➝초과수요 발생 ➝BB곡선⇙이동(B'B‘)

2) 외부충격과 환율변동 본국채권 매입에 의한 공개시장조작 외화표시채권시장 국내금리↓ ➝외화채권수요⇑ ➝외환수요⇑ ➝환율↑(FF선상 이동)

2) 외부충격과 환율변동 외국채권 증가로 인한 부의 증가 외화표시채권의 순증가 민간부문의 순저축에 의한 asset accumulation을 의미 경상수지 흑자에 의해 달성 가능

2) 외부충격과 환율변동 외국채권 증가로 인한 부의 증가 [가정] 상품시장과 노동시장의 sluggish adjustment (Dornbusch모형과 동일) 단기적으로 물가나 국민총생산은 고정 외부로부터 shock이 발생하는 경우 단기적으로 자산시장에서 환율과 국내금리의 변동에 의하여 모두 흡수

2) 외부충격과 환율변동 외국채권 증가로 인한 부의 증가 외화표시채권의 증가에도 불구하고 환율이 같은 율로 하락하여 SF값이 일정하면 모든 시장이 균형을 이룸

2) 외부충격과 환율변동 외국채권 증가로 인한 부의 증가 채권시장 원화표시채권 및 외화표시채권의 수익률은 원래 수준에서 균형을 달성 요약 경상수지 흑자 ➝외화표시채권 공급 ➝환율

2) 외부충격과 환율변동 portfolio balance접근법의 implication 공통점 Dornbusch모형과 같이 경상수지 흑자는 환율 하락과 동반하여 일어나고 경상수지 적자는 환율 상승과 동반하여 일어남을 예측

(1) 뉴스 및 투기적 거품접근 전통적 환율결정이론의 한계 1980년대 들어 환율의 변동성 확대 뉴스 및 투기적 거품접근 미시구조적 접근

(1) 뉴스 및 투기적 거품접근 뉴스접근법 거시경제 환율결정모형에 뉴스의 역할을 도입하여 환율의 움직임을 설명 새로운 정보-즉 예상하지 못한 뉴스의 출현 시장참가자의 기대환율 변동 현재 환율 변동 통화량 증가에 대한 뉴스 입수

(1) 뉴스 및 투기적 거품접근 투기적 거품접근 외환시장 참가자들이 합리적으로 행동을 하더라도 외환시장의 속성상 환율이 과도하게 변동할 수 있음 환율이 주식, 부동산가격 등 다른 자산의 가격과 마찬가지로 장래에 대한 예상에 크게 영향을 받음 조만간 원-달러환율의 하락 예상

Chap. 7 외환시장개입과 거시정책운용 다음 수업자료는 아래 저서에서 인용한 것입니다. 이환호(2010), 외환의 이론과 실제: 국제금융입문, Chap. 7, 경문사. 7.1 외환시장개입의 의의, 목표 및 방식 7.2 외환시장개입의 메커니즘 7.3 외환시장개입의 효과 7.4 외환시장개입의 유효성과 한계 7.5 외환시장개입과 거시정책운용

(1) 외환시장개입의 의의 의의 중앙은행(또는 외환당국)이 환율수준이나 환율의 변동성에 영향을 미치기 위하여 민간부문의 외환거래에 인위적으로 개입하는 조치 중앙은행이 은행간 외환시장에 참여하여 자국통화를 대가로 외화자산을 매각/매입 자국정부, 비은행금융기관 또는 외국 외환당국의 요청에 의한 이들과 외환거래

(2) 외환시장개입의 목적 환율의 안정적 운영 환율의 급등락은 실물경제를 교란시켜 경제적 손실을 초래하기 때문에 국민경제에 부정적인 영향을 초래 균형(or 적정)환율의 달성 국내경제의 안정화: 물가안정, 완전고용 등 국제수지의 균형 외환보유액 수준 및 구성의 변화 경제 및 금융시장의 변동에 대응, 수익율 제고

(3)외환시장개입의 시기와 방식 개입시기 환율의 급등락으로 인한 외환시장 기능의 마비나 질서의 교란 중장기 균형환율수준으로부터 지속적 괴리 중앙은행이 장래환율에 대한 정책의지를 외환거래 당사자들에게 인식시킬 필요가 있는 경우 투기적 자본의 급격한 유출입으로 인한 외환 및 국내통화시장의 불안

(3)외환시장개입의 시기와 방식 개입방식 역풍(leaning against the wind)개입방식 현재의 환율변동 방향과 반대로 외환을 매매하는 개입방식 환율변동의 장기적 추세는 외환의 수급에 의해 결정되도록 맡기되 단기적으로 과도한 환율변동을 완화시킴 순풍개입방식

(3)외환시장개입의 시기와 방식 개입방식 목표환율대 개입방식 중앙은행이 균형환율과 그 상하한선을 설정하고 이 범위 내에서는 자유로운 환율변동은 허용하나, 실제환율이 목표환율대를 벗어나거나 벗어날 우려가 있는 경우 외환시장에 개입하는 방식 균형환율로부터 괴리되는 경우 환율 왜곡의 시정 단기적으로 환율의 급격한 변동 억제

정부 ∙ 한은 외환시장개입 어떻게 하나

◈외환시장개입과 중앙은행 대차대조표 외환시장개입 중앙은행의 외화자산의 매입/매각(자산항목) 본원통화의 변동(부채항목) 태화 vs. 불태화 외환시장개입 중앙은행 대차대조표 자산 부채 순외화자산(NFA) 100() 국내자산(DA) 본원통화(H) 100() 화폐발행액 지준예치금 국내부채(DL)

(1) 태화 외환시장개입 의의 중앙은행의 외환시장개입에 의한 순외화자산 변동이 동일한 크기만큼 본원통화의 변동을 가져오는 것 중앙은행 대차대조표 자산 부채 순외화자산(NFA) 100() 국내자산(DA) 본원통화(H) 100() 화폐발행액 지준예치금 국내부채(DL)

(2) 불태화 외환시장개입 의의 외환시장개입으로 초래되는 본원통화의 변동을 중앙은행이 공개시장조작 등을 통하여 부분적 또는 완전히 상쇄하는 것 중앙은행 대차대조표 자산 부채 순외화자산(NFA) 100() 국내자산(DA) 100() 본원통화(H) 100()+100() 화폐발행액 지준예치금 국내부채(DL)

(2)불태화 외환시장개입 우리나라의 불태화 외환시장개입 국내자산을 조절하여 상쇄하기보다는 국내부채를 변동시키는 방법에 의존 ∵국내 국공채시장이 잘 발달되어 있지 않기 때문에 중앙은행 대차대조표 자산 부채 순외화자산(NFA) 100() 국내자산(DA) 본원통화(H) 화폐발행액 지준예치금 국내부채(DL) 100()

외환시장개입의 효과 외환시장개입의 효과 상이 개입의 규모: 소, 중, 대 개입의 기간: 단기, 장기 개입의 유형: 태화 vs. 불태화 외환시장개입

(1) 태화 외환시장개입의 효과 개입효과의 구분 본원통화의 변동 초래 외환시장효과와 통화효과 기대인플레이션효과 신호효과

◈ 원화의 강세저지를 위한 외환시장개입 달러화 매입(원화표시 국공채 매각)

(2) 불태화 외환시장개입의 효과 개입효과의 구분 본원통화의 불변동 외환시장효과와 통화효과 기대인플레이션효과 포트폴리오-밸런스 변동효과 국내외 금융자산간 대체정도 완전대체재포트폴리오 불변환율, 금리에 영향없음 불완전대체재 신호효과

◈ 원화의 강세저지를 위한 외환시장개입 달러화 매입(원화표시 국공채 매각)

(2) 자본이동과 불태화 외환시장개입의 한계 자본의 유출입 통화량 증감 국내금융시장 교란 실물경제 악영향 채권발행에 따른 이자지급부담 통화증발요인으로 작용 채권공급 국내금리 자본유입 통화증발요인 국내금리 투자 활성화와 경제성장 촉진을 제약